הצעת חוק חדשה של חברי כנסת מהאופוזיציה ושל יו"ר ועדת הכספים הח"כ משה גפני, למיסוי רווחי היתר של הבנקים, הונחה בתחילת החודש (5 ביוני) על שולחן הכנסת לדיון מוקדם.

הצעת החוק נוסחה בהמשך לדבריו של האוצר, בצלאל סמוטריץ', שאמר בתחילת כי יתמוך במיסוי רווחי היתר בבנקים הנוצר כתוצאה מהפער המשמעותי בין גובה הריביות על ההלוואות שהם גובים מהלקוחות, לעומת הריביות שהם מעניקים לציבור על הפיקדונות, ובמטרה לצמצם את פערים אלו.

על פי הצעת החוק, במקרים שבהם הכנסות הריבית של הבנק מהלוואות, תהיינה גבוהות ביותר מפי 1.5 מהוצאות הריבית של הבנק על הפיקדונות ייגבה מהבנק מס עודף בגובה של 75% מהסכום העודף (הפער שבין הרווח של הבנק בפועל לעומת הסכום שהיה מרוויח מפער של 1.5). הבעיה היא, שכלל לא בטוח שחישוב הפערים הללו, בכלל אפשרי.

מסקירה מעמיקה שנערכה על ידי בית ההשקעות פרופאונד, נמצא כי נוסחת חישוב הסכום העודף אותו יש למסות על פי הצעת החוק (הסכום המגלם את פער הריביות בפועל לעומת היחס הרצוי של פער זה), הרבה יותר מורכבת משנדמה.

ראשית, לא נקבע בהצעת החוק, המנגנון אשר ישמש לבדיקת הפער של כל הלוואה: אילו פיקדונות ישמשו כבנצ'מרק לבדיקת הפער (האם יוגדר אותו מח"מ ביחס להלוואות או יגדירו פער בהתבסס על מח"מים שונים?). שנית, לא נקבע מה ייעשה עם הלוואות ארוכות טווח, כגון משכנתאות?

פערי הריביות בבנקים נועדו, בין היתר, לפצות על סיכונים

יש לזכור, כי לבנקים יש סיכון מח"מ. בהגדרה מגייס הבנק בעיקר מקורות במח"מ קצר, בסיכון שאינו נמוך, שאותו מנהל הבנק בשוטף. פער הריביות הקיים אמור לפצות את הבנק, בין היתר, עבור סיכונים כאלו ואחרים שאותם הוא לוקח, אולם הגבלת הפער, על פי פרופאונד, מגבירה את הסיכון.

כך לדגמה, עולה השאלה - מי יפצה את הבנק במצב שבו ניתנה הלוואה בריבית קבועה שכיום נראית גבוהה, אבל מדיניות ממשלתית חסרת רסן (לא מדובר רק בהחלטות כלכליות. גם התערבות ממשלתית בפעילות הנגיד נחשבת כזו) תוביל לפיחות מטבע דו ספרתי ולאינפלציה דוהרת, וכפועל יוצא, למצב של ריבית שקלית דו-ספרתית?

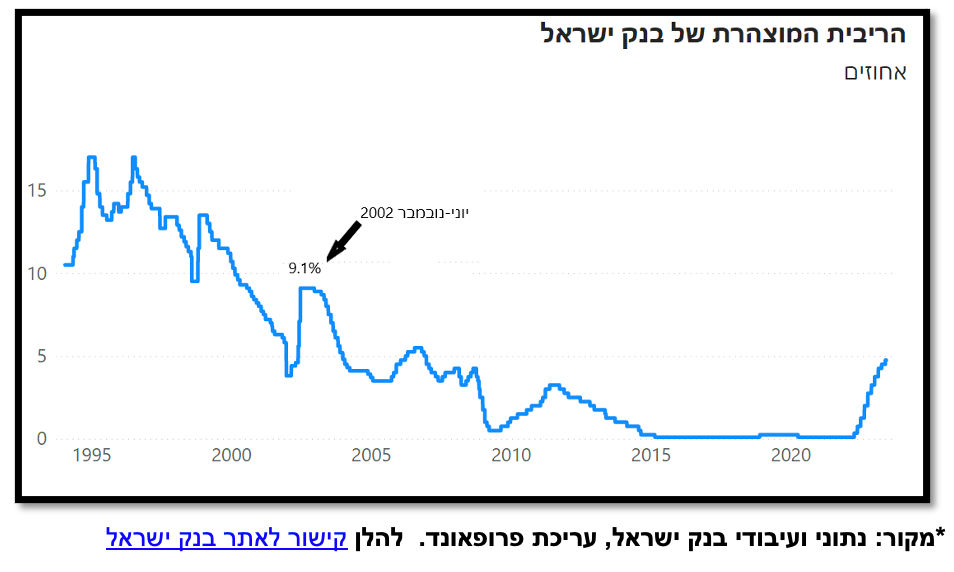

אנו מזכירים לחזור אחורה 21 שנים, כשריבית בנק ישראל עמדה על כ- 9 אחוז.

עוד עולות השאלות, בסקירה שערכנו:

האם תתקיים התייחסות לרמות סיכון?

באם הפער ייבדק לגבי כל ההלוואות בהתחשב ברמות הסיכון שלהן אף ללא אלמנט המח"מ? הרי אין דין הלוואה מסוכנת כדין הלוואה עם בטוחה.

האם דין בטוחה חזקה (נניח בית) כדין בטוחה חלשה יותר (נניח מכונית שערכה פוחת כל שנה)?

מי רשאי להכריז על הבנצ'מרק לפיו ייבדק הפער (שכן אותם קריטריונים שהצפנו לעיל אינם פשוטים)? רק דבר זה מחייב וועדה בלתי תלויה של מומחים.

לכל אלו אין פתרון, על פי פרופאונד, וברור כי צריך לבנות מנגנון שלם שיגדיר ויפקח על ההשלכות של הצעת חוק זו.

כיצד יגיבו הבנקים?

להנחה כי הבנקים ישבו מנגד ולא ינסו לפצות עצמם כנגד עליית הסיכון (וזו בדיוק המשמעות של הגבלת המרווח בין ההלוואות לפיקדונות עבור הבנק) אין אחיזה במציאות, על פי פרופאונד, שכן זוהי טיבה של מערכת כלכלית. לכל פעולה יש תגובה.

וכך הם מבקשים מאיתנו בדו"ח הסקירה - קבלו שני רעיונות שאינם תלושים מן המציאות ושמטרתם לבנות מנגנון שיפצה על הסיכון המוגבר:

עמלות שונות שיושתו על הלוואה: אלו תהיינה עמלות תפעוליות אבל המהות שלהן תהיה פשוטה: כל הלוואה שתילקח תהפוך ליקרה יותר. הנה דוגמא למספר עמלות שעולות בראשנו שאמורות לתת מענה לסרבול שיתווסף לפעולה הבנקאית הכרוכה בעמידה ביחס מפוקח, ולא קשה לדמיין כי מוח יצירתי יותר יוכל להוסיף עוד כהנה וכהנה: עמלת חיתום ובדיקת לקוח, עמלת פתיחת תיק, עמלת בדיקת סטאטוס הלוואה והפקתו.

הקמת חברות בנות בהן יחזיקו הבנקים פחות מ- 50% ואלו תיתנה את ההלוואות ברמת ריבית גבוהה שבין השאר תפצה את הבנק על הירידה בשיעור האחזקה.

מחנק אשראי בנקאי

הבשורה הרעה באמת, לדברי פרופאונד, היא מחנק אשראי בנקאי ופנייה לגורמים תחליפיים שלא יהיו כפופים למגבלות. אלו יובילו לתוצאות הפוכות לגמרי מהכוונה המקורית.

הבנקים פשוט ימנעו מהלוואות שבגין רמת הסיכון הכרוכה בהן מחייבות פער הגבוה מיחס 1.5 לצורך פיצוי הסיכון (ולכן תהפוכנה ללא כדאיות בגלל מגבלת היחס) ותנחשו מה יקרה אז? במערכת כלכלית אין וואקום. יש מספיק גופים שילבלבו ויפרחו על רקע מחנק אשראי שכזה. אין צורך ללכת רחוק. תבדקו את הריביות בחברות כרטיסי האשראי וגופי מימון אחרים.

על זה נאמר, מה הועילו חכמים בתקנתם?

פיקוח מחירים (ובל נשלה עצמנו, מדובר בדיוק בזאת גם אם מתייחסים ליחס כלשהו ולא למחיר פרטני) דינו תמיד לייצר סרבול.

דינם של סרבול ופגיעה כלכלית לייצר ניסיונות לעקיפת המגבלות כי מדובר בתמריץ שלילי.

תקופת פיקוח המחירים בשנות הצנע תעיד על כך (קצרה היריעה מלהציג את העיוותים הקיצוניים ששררו אז).

חלק ב׳ יעלה בעוד כמה ימים

האמור לעיל מובא כמידע כללי והוא מבטא את הערכתנו למועד פרסומו. ההערכות המובאות הן מידע צופה פני עתיד והוא עלול שלא להתממש, כולו או חלקו. אין בתשואות העבר כדי להבטיח תשואות דומות - אם בכלל - בעתיד. אין באמור בחומר המצורף כדי להחליף ייעוץ פרטני בידי יועץ השקעות לפי דין, בהתחשב בנתונים ובצרכים המיוחדים של כל אדם ואנו ממליצים לעשות כן לפני כל החלטת השקעה, רכישה או מכירה של כל נכס. כל אחת מהחברות: פרופאונד בית השקעות בע"מ ו/או פרופאונד ניהול הון (סי.אם) בע"מ ו/או גורמים הקשורים להן (ביחד להלן: "פרופאונד") מחזיקה ו/או עשויה להחזיק ו/או למכור, ניירות ערך ו/או נכסים פיננסים של החברה הנסקרת והיא עשויה לקיים קשרים עסקיים נרחבים ומגוונים עם החברה הנסקרת, בין למועד מסמך זה ובין במועדים אחרים. לפרופאונד ו/או לנושאי המשרה שלה ו/או מנהליה ו/או עובדיה ו/או מי מטעמה עשוי להיות עניין אישי בחברות ו/או בנכסים ו/או בניירות הערך המוזכרים במסמך. בנוסף, פרופאונד עשויה להיות בעלת זיקה לחלק מן החברות, המוצרים או הנכסים הפיננסיים הנזכרים במסמך ופרופאונד אף עשויה להפיק טובות הנאה שונות מהחברות הנסקרות ו/או מיצרנים ומנפיקים של אותם המוצרים או הנכסים הפיננסיים. פרופאונד ו/או מי מטעמה לא יישאו בכל אחריות בקשר למידע הכלול לעיל, לרבות לכל נזק ו/או הפסד, ישיר או עקיף, שיגרם למאן דהוא בקשר עם השימוש במידע זה. כל הסתמכות על המידע הכלול בחומר המצורף הנה באחריותו הבלעדית של המסתמך.

צילום: Dreamstime

צילום: Dreamstime