לפני כשבועיים, לראשונה לאחר שהחל בתהליך העלאות הריבית במרץ 22', ולאחר 10 העלאות רצופות, החליט הבנק המרכזי של ארה"ב לעצור. בפגישה שנערכה באמצע יוני הוחלט שלא להעלות את הריבית כרגע ולהותיר אותה על 5.25%. החלטת הבנק נשענה בחלקה על נתוני האינפלציה בארה"ב לחודש מאי שהראו כי זו התמתנה לקצב שנתי של 4% בלבד. זה היה החודש ה-11 ברציפות שבו שיעור האינפלציה בארה"ב ירד.

הקשר השלילי בין אינפלציה וגובה הריבית נחשב זה מכבר לאקסיומה בעולם הכלכלה. על אף זאת, מעטים המקרים שבהם העלאות ריבית כה חדות ונחושות לוו בירידה כה ברורה ומהירה בשיעור האינפלציה.

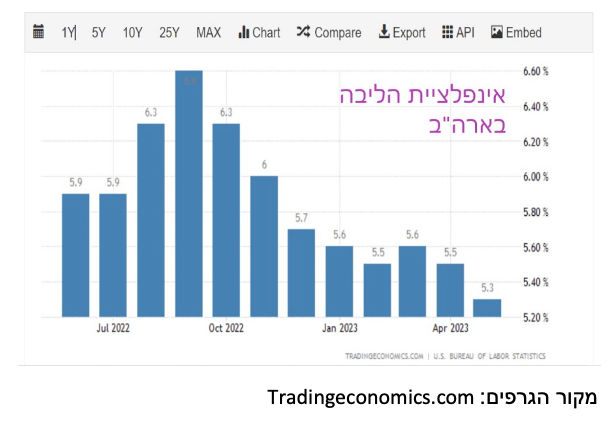

למרות החלטה לעצור, יו"ר הפדרל ריזרב, ג'רום פאואל, הקפיד לומר בשבועיים האחרונים שנשק העלאת הריבית עדיין קיים, וייתכן שיתבצע בו שימוש פעם או פעמיים במהלך המחצית השנייה של השנה. הסיבה היא שעל אף ההתקדמות הניכרת במלחמה באינפלציה קיימת עדיין כברת דרך גדולה כדי להביא אותה ליעד הרב שנתי של 2% בשנה. פאואל נימק זאת בכך שאינפלציית הליבה (Core Inflation), שאיננה כוללת את מחירי המזון והאנרגיה עדיין גבוהה מדי.

ואכן, מבט על שני הגרפים - שיעור האינפלציה ה"רגיל", מול שיעור "אינפלציית הליבה" – מראה הבדלים ניכרים. האינפלציה ה'רגילה' הגיעה לשיא של 9.1% ביוני 22', ומשם ירדה ברציפות עד 4% במאי 23'. אינפלציית הליבה לעומת זאת הגיעה לשיא של 6.6% בספטמבר 22', ומשם דעכה רק במעט לרמה של 5.3% במאי. מדובר לפיכך באינפלציה שהיא אמנם פחות תנודתית, אבל הרבה יותר "עיקשת".

בכירי ה'פד', כמו גם כלכלנים בשאר העולם, נוהגים לכנות את התופעה הזו בשם: "אינפלציה דביקה" (Sticky Inflation). הכוונה היא לאינפלציה שמנציחה את עצמה מסיבות שונות והדרך להתמודד איתה מורכבת הרבה יותר מאשר העלאות ריבית רגילות. שם נוסף שניתן לתופעה הזו הוא "אינפלציה מבנית". הכוונה היא שאינפלציה כזו מלובה על ידי גורמים שונים, לרוב פנים מדינתיים, שמונעים ממנה לרדת לרמות הרצויות של 2% או פחות.

ההבדל המרכזי בין אינפלציה רגילה לבין אינפלציית ליבה – והסיבה שבגללה ה'פד' מסתכל בעיקר על אינפלציית הליבה – נובע מהרכיבים התנודתיים שמשפיעים על האינפלציה ה'רגילה'. מחירי מזון ואנרגיה נחשבים לתנודתיים מאוד. הם יכולים לנוע במהירות מעלה ומטה עקב שינויים בשוק הגלובאלי. לבנק המרכזי אין כל שליטה בהם.

בשוק האנרגיה ראינו זאת היטב בשלוש השנים האחרונות. מחירי הנפט נעו משפל של 10 דולר לחבית באפריל 2020, שיאה של מגפת הקורונה, ועד ל-130 דולר לחבית במרץ 22', לאחר הפלישה של רוסיה לאוקראינה. אלו היו תנודות אקראיות וחדות שגרמו – בעיקר בשלב העליה שלהן – להתפרצות אינפלציונית חריגה. הפלישה הרוסית והסנקציות על רוסיה ליבו במיוחד את מחיר הגז הטבעי שזינק מ-3 דולר ליחידת חום עד ל-10 דולר ליחידם חום וגרם בכך להעלאת מחירי החשמל באירופה במאות אחוזים.

גם מחירי המזון והסחורות זינקו אז בחדות, בין השאר משום שאנרגיה ותובלה ימית הן תשומות מרכזיות בייצור ושינוע חמרי גלם. מחירי המזון יכולים גם לזנק באופן זמני מסיבות אחרות: בצורות, שטפונות, ואפילו מלחמות מקומיות כמו זו שמנעה מאוקראינה לייצא חיטה במשך כמה חודשים.

סניף ה'פד' באטלנטה מחשב בנפרד את האינפלציה שמייצרים הגורמים שמחירם משתנה במהירות ("אינפלציה גמישה") לבין הגורמים שמחירם משתנה באיטיות ("אינפלציה דביקה"). היחס בין שני גורמים אלו עומד על כ-70% לאינפלציה הדביקה וכ-30% לאינפלציה הגמישה. שיעור האינפלציה הכולל הינו שקלול של שני סוגי הגורמים שמחוללים אותה.

לפי חישובים אלו, האינפלציה הגמישה הגיעה לשיא במרץ 22' ושיעורה אז עמד על 19.7%. שיעור האינפלציה הדביקה עמד אז רק על 4.7%. מנקודה זו והלאה שיעור האינפלציה הגמישה צנח במהירות, בעוד שיעור האינפלציה הדביקה הוסיף לעלות במתינות אך בהתמדה. בדצמבר 22' שני הנתונים כמעט השתוו: האינפלציה הגמישה הגיעה לשיא של 6.7%, ואילו האינפלציה הגמישה ירדה ל-6.4%. שיעור האינפלציה הכולל עמד על 6.5%. במאי האחרון עמד שיעור האינפלציה הגמישה על מינוס 0.2% בעוד האינפלציה הדביקה נותרה ברמה גבוהה של 6.1%.

האינפלציה הדביקה כשמה כן היא: כמו מסטיק שנדבק לנעל, קשה מאוד להיפטר ממנה. ישנם שלל גורמים שמותירים אותה ברמה גבוהה יחסית. כדי להילחם בה נחוצות פעולות נוספות לצד העלאות הריבית, בעיקר מצד הממשל. הבעיה היא שרובן פעולות לא פופולאריות. הן דורשות אומץ, מנהיגות ותמיכה פוליטית. אלו תכונות שנמצאות בחסר מתמיד, במיוחד כאשר בתי המחוקקים של ארה"ב מקוטבים ומפולגים, וכאשר המדינה נכנסת לשנת בחירות.

עד כה נראה ששוק הון האמריקאי טרם הפנים זאת. ולראיה הפער התשואות השלילי הגבוה (מעל אחוז) בין האג"ח לשנתיים לאג"ח ל-10 שנים. זהו פער שמבטא ציפיות של השוק להפחתת ריבית במהלך החודשים הקרובים. וזאת למרות שפאואל אותת שהפחתת ריבית שכזו לא מתוכננת כרגע לפני 2024.

אז מהם הרכיבים שגורמים לאינפלציה להידבק לרמת ביניים של כ-5%? רמה שהיא כמעט "נסבלת"? הנה כמה מהם:

1. עליית שכר המינימום

שכר המינימום ונחיצותו הוא נושא שיש סביבו ויכוח לא קטן. הכלכלנים הקלאסיים שמעדיפים התערבות מינימלית בשווקים סבורים שהתערבות פוליטית בשוק העבודה היא מעשה מיותר ומזיק. שכר המינימום צריך לדעתם להיקבע בשוק – כמו רמות השכר האחרות. העלאתו משפרת אמנם באופן זמני את מצבם של העובדים החלשים, אבל עם הזמן היא גורמת לגידול משמעותי בעלויות, ללחצי שכר בשוק העבודה כולו, ובסוף גם לאינפלציה. בהמשך, בגלל הפגיעה ברווחי החברות, היא עלולה לגרום לפיטורי עובדים, כך ששכרם יוצא בהפסדם.

ישנם סוגים רבים של עסקים ששכר המינימום הוא תשומה מרכזית אצלם: ענפי התיירות, מפעלי תעשיה, רשתות קמעונות, ענף הסיעוד וחלקים גדולים בענף המזון. אלו ענפים שהעובדים בהם אינם זקוקים להכשרה מיוחדת וניתן להחליפם בקלות יחסית. כאשר שכר המינימום עולה, לחברות בענפים אלו אין הרבה ברירות. הן חייבות לגלגל חלק מהעלויות על הלקוחות, דבר שגורם ללחצי מחירים של מוצרים ושירותים בסיסיים.

בארה"ב הועלה השנה שכר המינימום בכ-5%-6% ב-31 מדינות. הכניסה לשנת בחירות עשויה לגרום להעלאות נוספות. כל עוד עליית שכר המינימום תימשך יהיה קשה לדכא את האינפלציה.

2. שוק עבודה הדוק

כאשר שוק העבודה הדוק ושיעור האבטלה נמוך נוצרים לחצים לעליית שכר. אלו עליות שלבסוף מתגלגלות גם למחירי מוצרים ושירותים. הלחצים מגיעים משני כיוונים: גם מכיוון העלויות של החברות שמקטינות את רווחיהן, וגם מצד הביקוש כי לאנשים יש יותר כסף פנוי.

שוק עבודה הדוק הוא בשורה טובה בסך הכל. זה סימן שהמשק מייצר משרות, לאנשים יש פרנסה והכלכלה צומחת. הדרך למתן את לחצי האינפלציה היא להכשיר אנשים למשרות שבהן המחסור גדול במיוחד, לבצע הכשרות למשרות שלהן ערך מוסף גבוה, ולפתוח את הגבולות חלקית למהגרי עבודה.

בארה"ב קיים למשל מחסור גדול באחיות בבתי חולים. תפקיד הממשל והמדינות הוא להכשיר כוח אדם נוסף, הן על מנת לשפר את השירות הרפואי לכולם, והן כדי לספוג את עודף הביקוש מבלי להעלות דרמטית את השכר.

3. איגודי עובדים חזקים מדי

איגודי עובדים הם כוח חשוב והכרחי שתפקידו לשמור על האינטרסים של העובדים. אבל אם הם חזקים מדי הם עלולים לגרור את המשק לשביתות רבות, ולהשיג הסכמי שכר נדיבים שמקשים על הפירמות להרוויח ומאלצים אותן להעלות מחירים.

ארגוני עובדים מתוחכמים יודעים לנצל טלטלות פוליטיות כדי לשפר את תנאיהם. דוגמא לכך ראינו בישראל כאשר יו"ר ההסתדרות, ארנון בר דוד, מיהר להגיע להסכם שכר עם שר האוצר הטרי, בצלאל סמוטריץ', מבלי שנתן כמעט שום דבר בתמורה.

ארגוני עובדים חזקים מאוד קיימים גם בצרפת ואיטליה, שתי מדינות למודות מאבקים ושביתות. בארה"ב היו פעם ארגוני עובדים חזקים בתעשיות הרכב והתעופה, אבל המשבר הפיננסי של 2008 שהוביל חברות רבות לפשיטת רגל גרע חלק ניכר מכוחם.

4. עליה בציפיות האינפלציה

זה אולי הגורם הדביק מכולם. כאשר מתחילה אינפלציה, הציפיות של הציבור משתנות. הציבור מצפה להעלאות מחירים, נערך אליהן, וכשהן מגיעות הוא מקבל אותן בשווין נפש. ראינו זאת היטב בישראל בשנה האחרונה. מדי כמה שבועות מתפרסמת שורה של התייקרויות במוצרים ומחירים שונים, ואיש לא יוצא לרחוב להפגין. לפחות לא על זה.

לציפיות אינפלציה יש תכונה של נבואה שמגשימה את עצמה. בימים כתיקונם הממשלה מנסה "לכוונן" את הציפיות הללו באמצעות "יעד האינפלציה". מאז שנת 2003, יעד האינפלציה בישראל מוגדר כעלייה שנתית בקצב של 1%-3% במדד המחירים לצרכן, כמקובל, פחות או יותר, במרבית המדינות המפותחות. בנק ישראל מחויב לחתור להשגת היעד הזה. לעיתים היעד מוחמץ, אבל לא כל החמצה חד פעמית משנה את הציפיות.

כאשר נוצרים לחצי אינפלציה חזקים ומתמשכים, ציפיות הציבור משתנות. כאשר הציבור מצפה לאינפלציה של 5% בשנה הוא יתנהג בהתאם. מי שיכול - ינסה לתבוע העלאת שכר. מי שעוסק במסחר - ינסה להעלות מחירים. גם גופים ממשלתיים או חצי ממשלתיים כמו עיריות ומועצות מקומיות לא יעמדו מנגד ויעלו ארנונה או תעריפי שירות שונים.

זו הסיבה שבנקים מרכזיים מנסים לשדר נחישות, גם כשנדמה לכולם שהאינפלציה נעצרת או יורדת. הדבר האחרון שהם רוצים הוא שהציבור יתרגל ל"קצת אינפלציה" ויעבור עליה לסדר היום.

5. מערכת הצמדות

ישראל היא מדינה למודת אינפלציה. בשנת 84' הגיעה האינפלציה בישראל לשיא של 400%. בשנים שלאחר מכן האינפלציה נותרה גבוהה. רק במהלך שנות ה-90' החל מאמץ אמיתי להפחית אותה לרמות חד ספרתיות, בתהליך שארך כ-10 שנים.

לאורך כל אותן שנים הונהגה בישראל מערכת מסועפת של הצמדות, שבאמצעותן ניסה הציבור כולו להתמודד עם עליות המחירים התכופות. כך למשל, כמעט כל החוזים לתשלום שכר דירה היו צמודים לדולר האמריקאי. חלקם נקטו בהצמדה למדד המחירים לצרכן.

המערכת הפיננסית כולה התבססה על הצמדות. כמעט כל הלוואות המשכנתא היו צמודות לדולר או למדד. גם ההלוואות לטווחים קצרים ובינוניים היו צמודות.

גם למדינה היה חלק גדול בכך. האג"ח שהיא הנפיקה היו ברובן הגדול צמודות למדד המחירים לצרכן ("אג"ח גליל"). חלק קטן יותר היה צמוד לדולר ("אג"ח גלבוע"). הלוואות שקליות או פקדונות שקליים הן דבר שלא היה קיים כמעט עד למחצית השנייה של שנות ה-90'.

וכמובן, גם הסכמי העבודה המשקיים סיפקו הגנה לעובדים בדמות "תוספת יוקר" שניתנה לשכירים במידה והאינפלציה עברה רף מסויים.

האינפלציה הנמוכה ששררה בישראל ב-20 השנים האחרונות גרמה לשחיקה מסוימת של מערכת ההצמדות. במיוחד בכל הקשור לדולר שהלך ונשחק מול השקל.

אבל זו אינה שחיקה מוחלטת. חלק גדול מההלוואות במערכת הפיננסית הישראלית עדיין פועל עם הצמדות למדד. וכך גם שוק הנדל"ן. בכל מקום שבו נדרש חוזה לזמן ארוך, החשש מהאינפלציה ממשיך לקנן.

ישראל שונה בכך משאר המדינות המפותחות שבהן מערכות הצמדה חלשות יותר. מסיבה זו היא חשופה יותר לאינפלציה לעומת מדינות אחרות.

6. פופוליזם ממשלתי ומערכת הגנות מפני תחרות

6. פופוליזם ממשלתי ומערכת הגנות מפני תחרות

לפופוליזם ממשלתי יש הרבה דרכים שבהם הוא יכול "לעודד" אינפלציה. דוגמא לכך ניתן היה לראות בעשור האחרון בטורקיה של רג'פ טאיפ ארדואן. בעוד האינפלציה מאמירה לרמה של כ-80%, ארדואן החליף נגידים בשרשרת, בניסיון למצוא אחד שיפעל בהתאם לרצונו: הורדת ריבית במקום העלאה. ממש לאחרונה, לאחר הבחירות ועם מינויה של נגידה חדשה, הועלתה הריבית בטורקיה בקפיצה: מ-8.5% ל-15%. האם יש עדות טובה מזו להודאה של ארדואן בכישלון מדיניותו?

דוגמא אחרת היא ניסיון להגן על תעשיה מקומית מפני תחרות באמצעות מכסים שונים כפי שנקט דונלד טראמפ. מהלכים כאלה גורמים בטווח הבינוני והארוך לחוסר יעילות. בגלל מחסור ביבוא זינקו בשנתיים האחרונות מחיריהם של דגמי מכוניות רבים. הגנה על חקלאים שקיימת במדינות רבות גורמת לעליה במחירי המזון.

הגנה מפני תחרות, או מפני כניסת גורמים חיצוניים, עשויה להתאים בענפים שבהם המדינה רואה נכס אסטרטגי. למשל חברות תקשורת בישראל, מפעלי ים המלח, חברת חשמל וחברת התעופה אל על. לחברות כאלו יש משמעות בטחונית ולאומית.

אבל ברוב הגדול של המקרים הגנה כזו לא נחוצה. היא פוגעת בתחרות, לא מתמרצת חברות להתייעל ומפקידה בידיהן כוח רב מדי ואפשרות נוחה מדי להעלות מחירים לכלל הציבור.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך