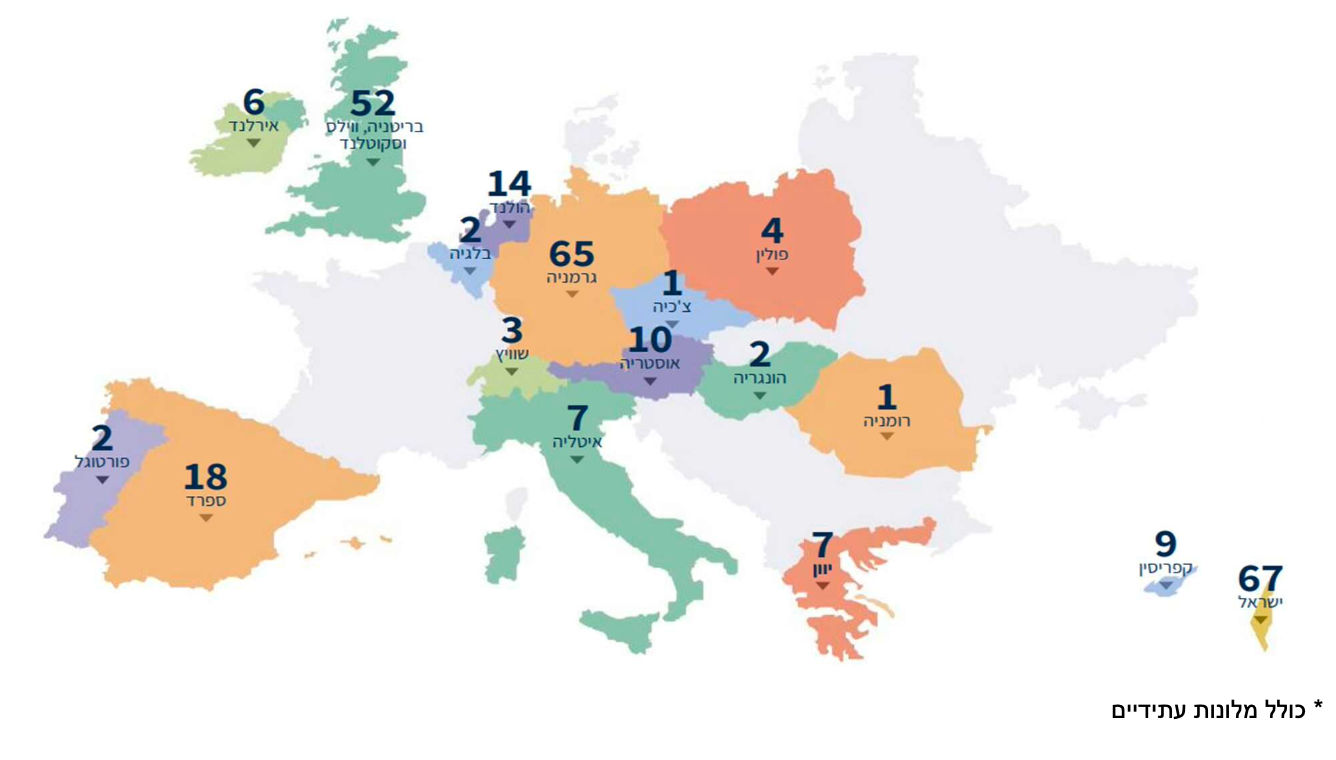

נכון להיום השותפות חתמה על עסקאות לרכישת 17 בתי מלון באירופה, בהיקף של כ- 547 מ' אירו, כאשר נכון ליום 31/3/23 הוזרמו כ-230 מ' אירו כהון שותפים (חלק החברה המאוחדת כ-60 מ אירו). להלן ההתפלגות הגיאוגרפית של המלונות שנרכשו עד היום על ידי השותפות-

יש לציין שברבעון הראשון של 2022 הייתה בעולם ובישראל התפרצות של זן האומיקרון, מה שפגע בתוצאות ענף המלונאות.

על פי התאחדות המלונות בישראל נכון להיום יש בישראל כ-445 מלונות תיירות בהם כ- 45 א' חדרי מלון. בענף מועסקים כ- 42 א' איש.

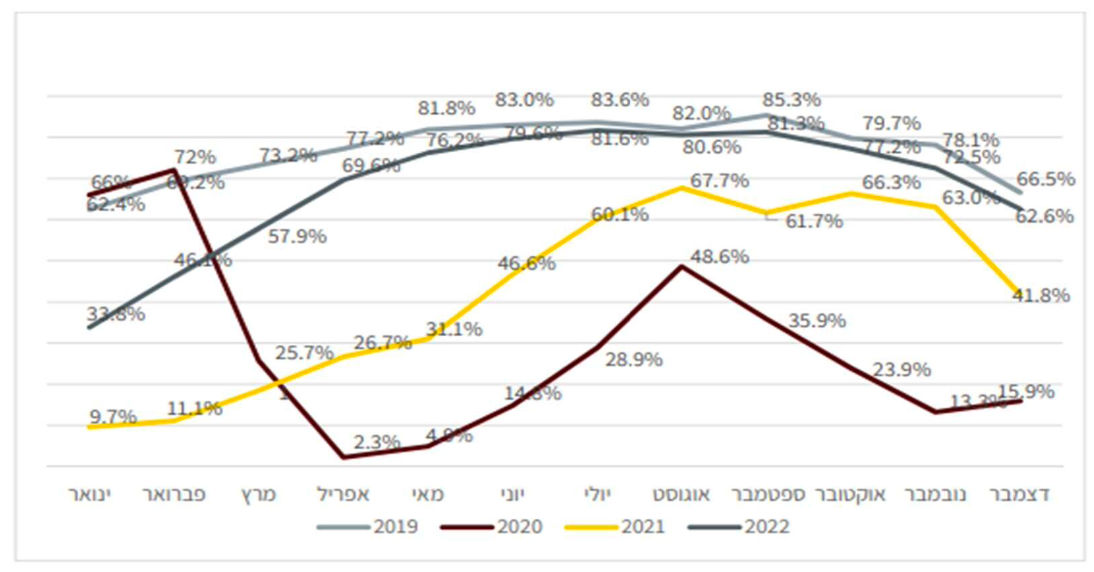

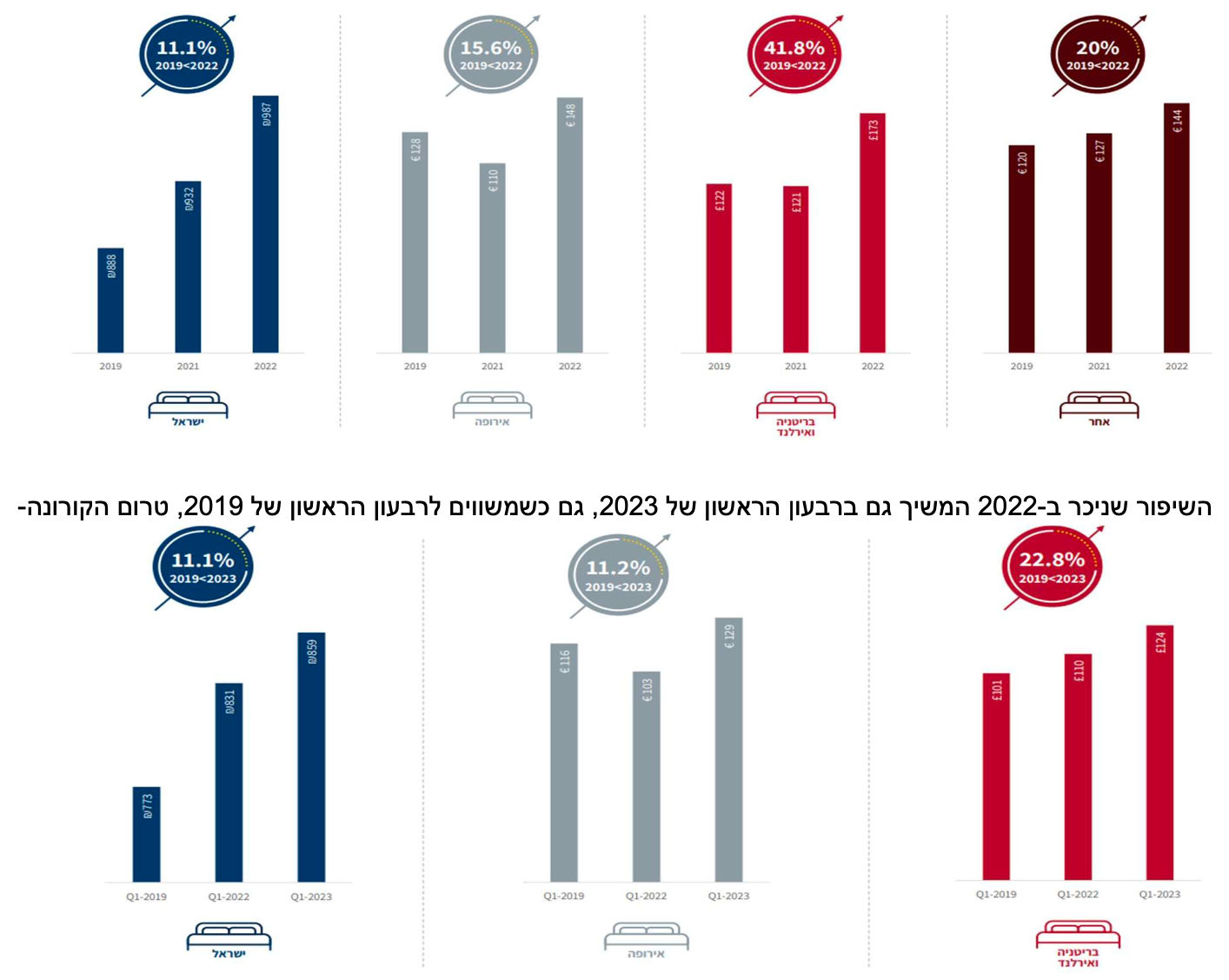

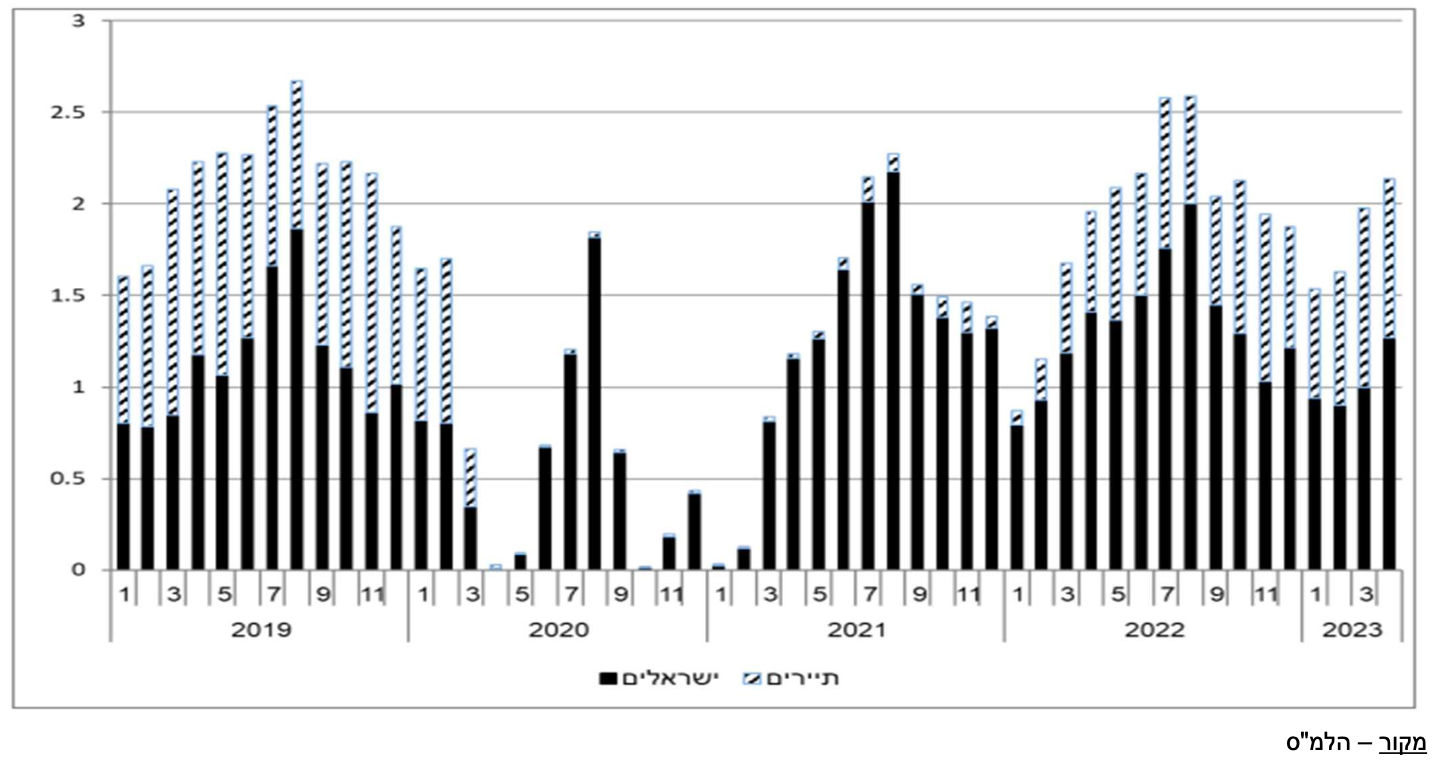

השנה, לאחר היציאה ממשבר הקורונה, נרשמה עלייה משמעותית בכניסת תיירים לישראל. בשנת 2019, לפי הקורונה, נרשמה שנת שיא עם 4.55 מיליון תיירים שביקרו בישראל. בחודשים ינואר-אפריל השנה (2023) נכנסו ארצה יותר מ-1.2 מ' תיירים, ועונת התיירות עדיין לפנינו.

בחודשים אלו (ינואר-אפריל 2023) נרשמו 7.3 מ' לינות במלונות התיירות בישראל מול 7.6 מ' בשנת 2019 ו-5.7 מ' בשנת 2022. 44% מתוך הלינות במלונות היו לינות של תיירים מול 52% ב-2019 ו-24% ב-2022. תפוסת החדרים במלונות עמדה על 61%, מול 66% ב-2019 ו- 47% ב-2022.

להלן תרשים המתאר את התפתחות לינות ישראלים ותיירים במלונות, לפי חודשים, בשנים 2019-2023, מיליונים-

ענף התיירות באירופה

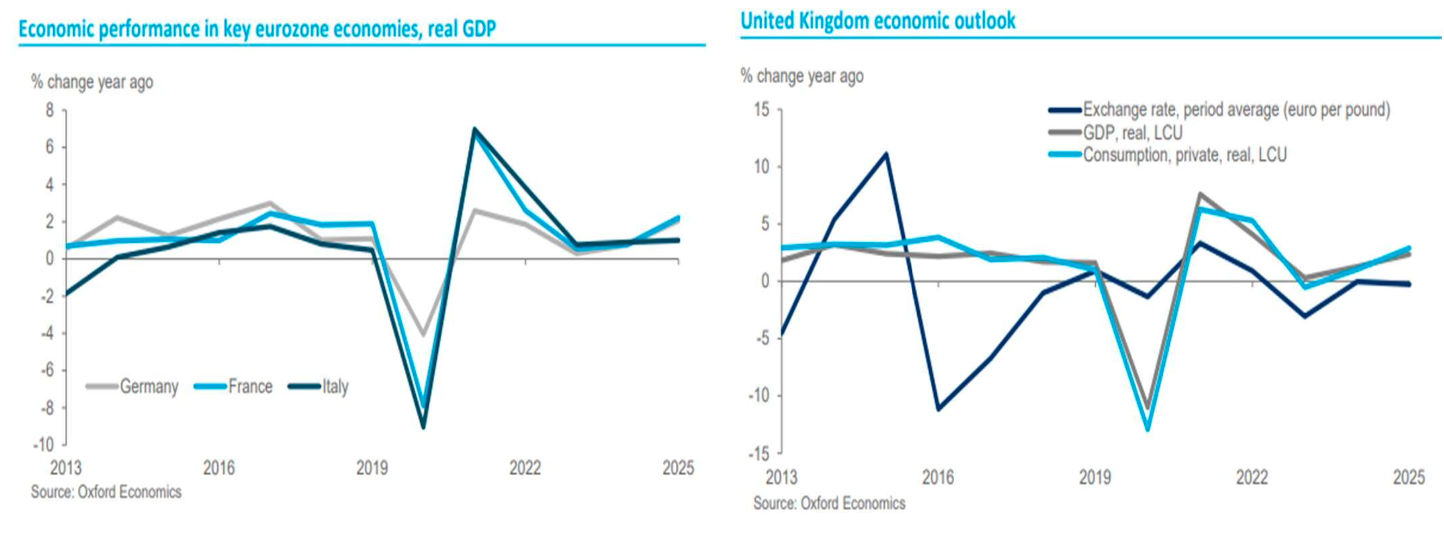

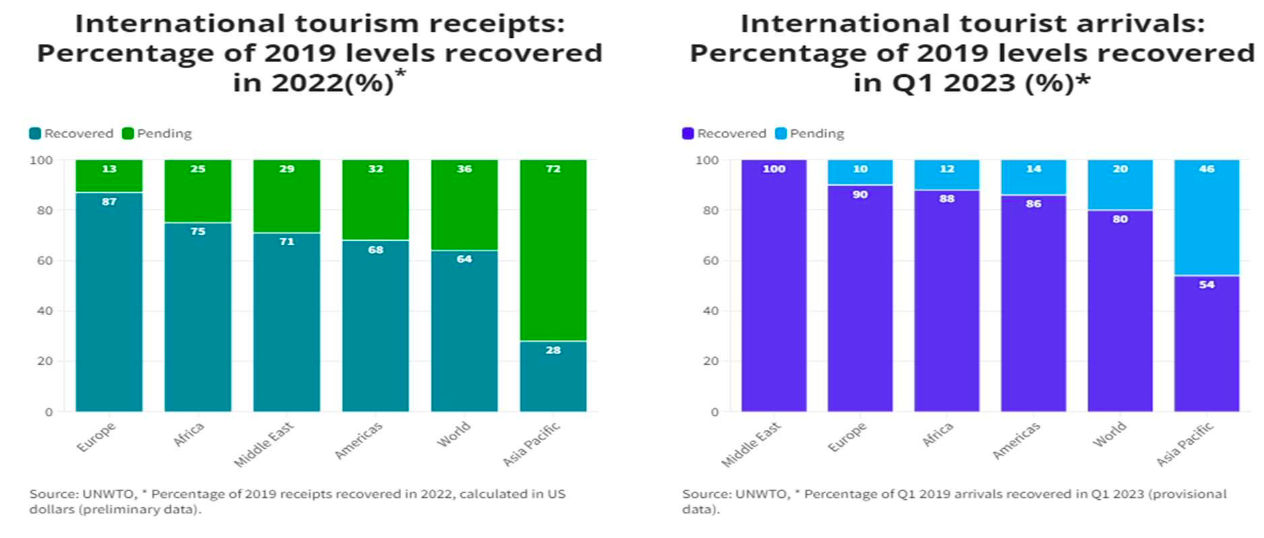

ענף התיירות בעולם, כמו בישראל, רשם בשנה האחרונה התאוששות מהירה כשהוא מגיע קרוב מאד לרמתו טרום תקופת הקורונה. כפי שניתן לראות בתרשים להלן, באירופה היקף התיירות הגיע ברבעון הראשון של 2023, לכ-90% מרמתו טרום הקורונה. (על בסיס נתוני UNWTO).

מגמות הביקוש בתחילת 2023 באירופה חזקות אך האתגרים שנרשמו בשנת 2022 עדיין מהווים סיכון לענף התיירות, כמו עליית מחירי המזון ודלק המטוסים, עלויות תפעוליות גבוהות יותר של חברות התעופה והאירוח וחוסר וודאות סביב מלחמת רוסיה אוקראינה. מבחינה כלכלית הנתונים ה"יבשים" ממשיכים להיות חלשים עם פעילות תעשייתית נמוכה ברוב היבשת והתכווצות במסחר הקמעונאי. התחזית לגבי כלל שנת 2023 זהירה בשל הירידה בצריכה הפרטית, האינפלציה הגבוהה והמדיניות המוניטרית. בבריטניה התחזית למחצית השנייה של 2023 התבהרה מעט. מחירי האנרגיה (גז טבעי) ירדו כך שהוצאות משקי הבית צפויות לפחות. על פי התחזיות, הן באירופה והן בבריטניה, צפוי שיפור בתוצר ובצריכה הפרטית לקראת 2025, כפי שניתן לראות בתרשימים להלן-

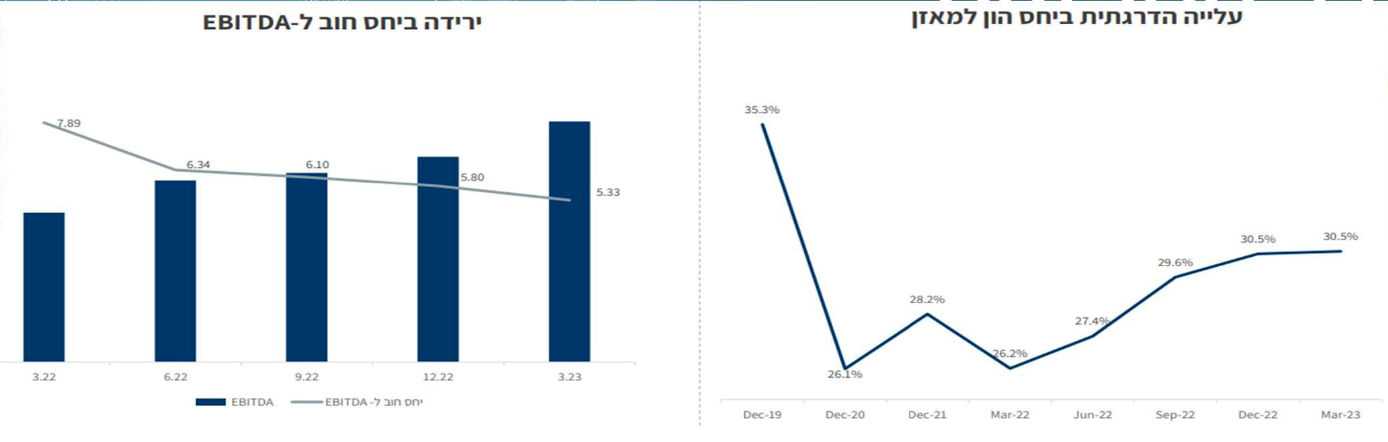

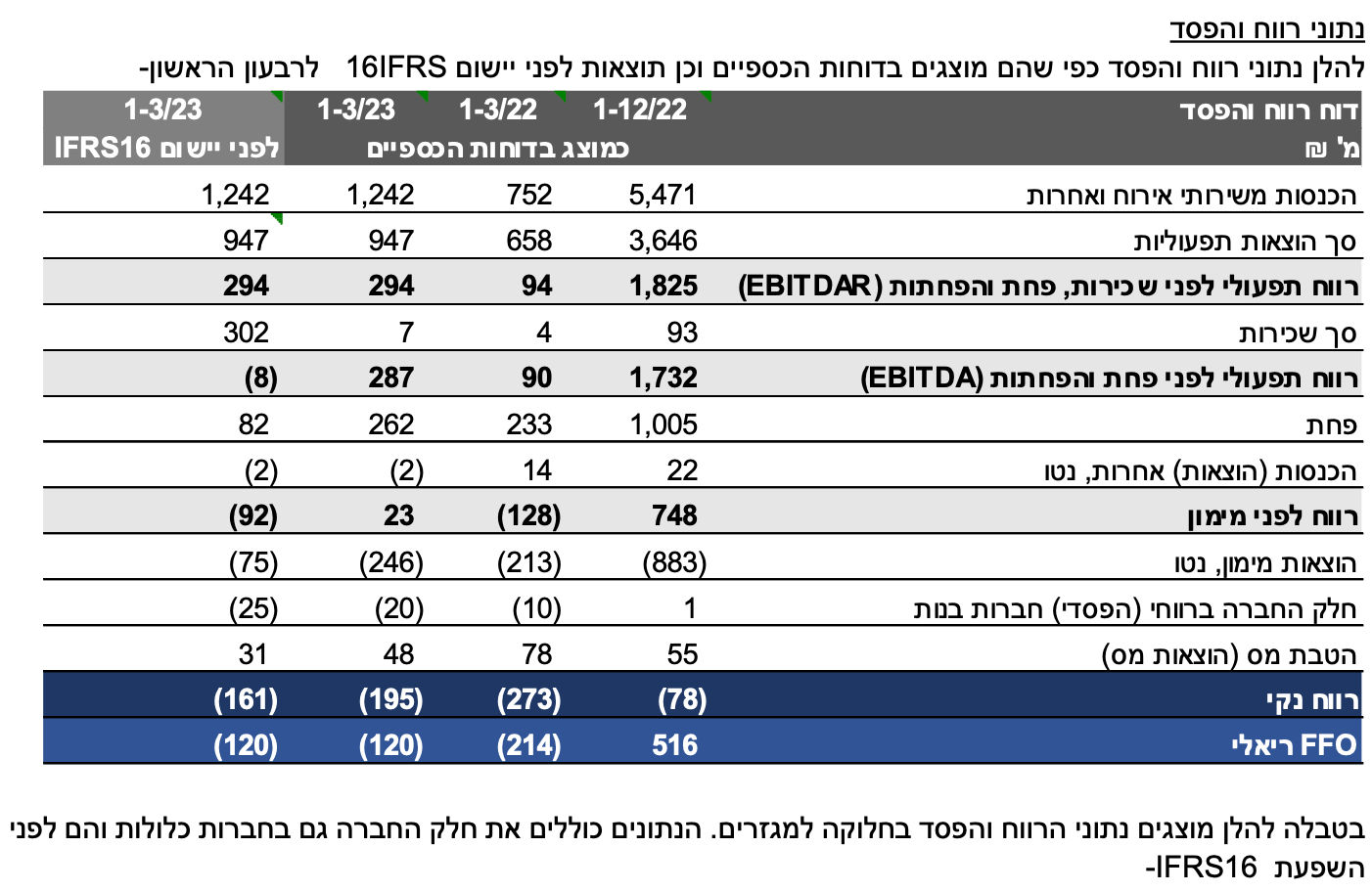

התוצאות הכספיות של החברה והיקף החוב משתפרים, עם השיפור בשוק התיירות

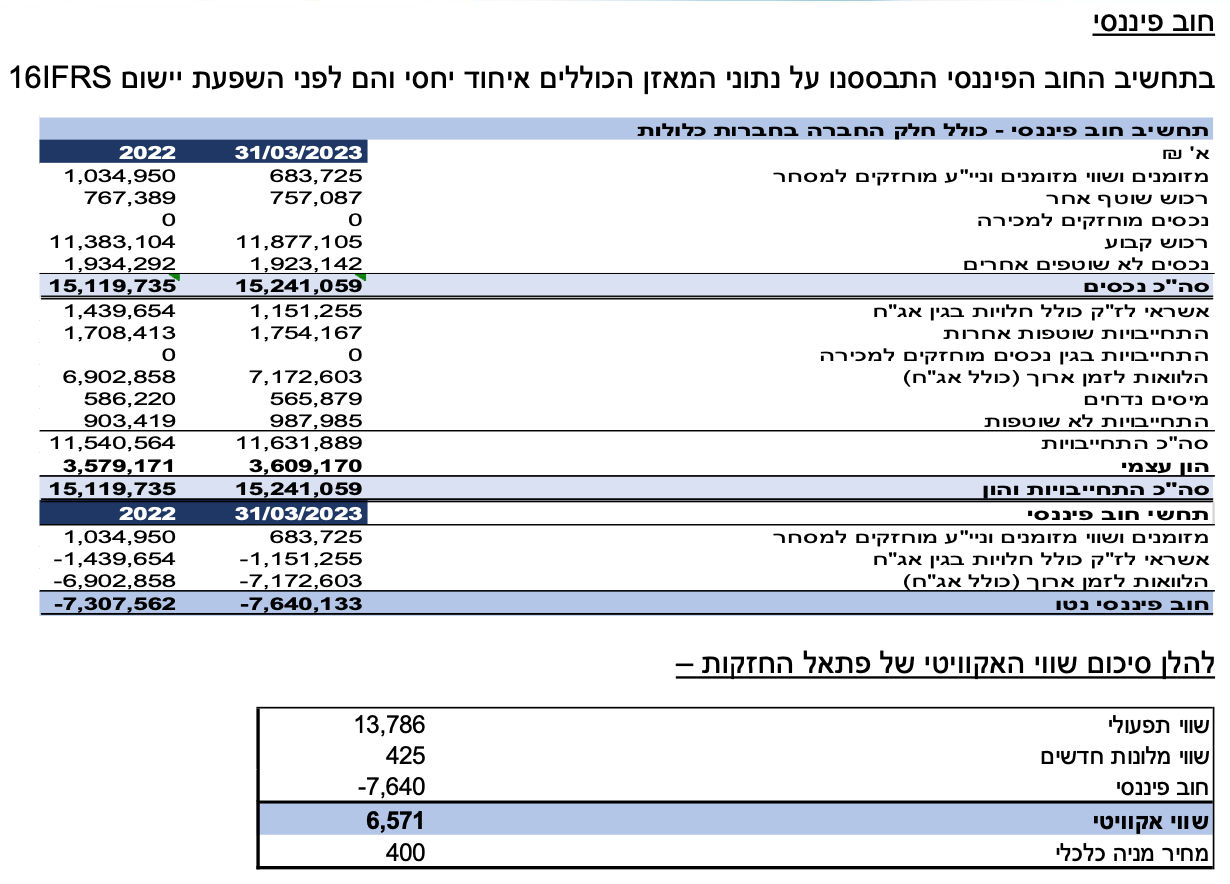

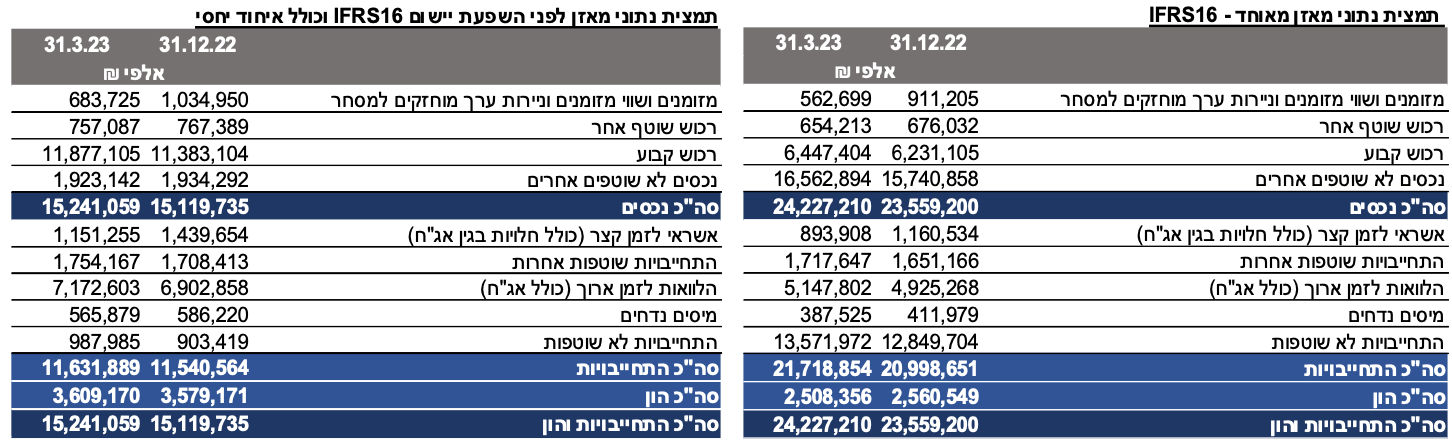

המצב הכספי - נתוני מאזן

להלן תמצית נתוני מאזן של החברה על בסיס מאזן מאוחד ועל בסיס מאזן לפני השפעות יישום IFRS16 וכולל איחוד יחסי

החוב הפיננסי המאוחד, של החברה, נכון ליום 31/3/23 עומד על כ-6 מיליארד ₪ כאשר כ-40% מהחוב הנו שקלי קבוע, לא צמוד, והיתרה מתפלגת בין שקלי משתנה, שקלי צמוד וחוב במט"ח. החוב במט"ח מהווה כ-31% מהחוב (כ-61% מהחוב במט"ח בריבית משתנה, והיתרה בריבית קבועה).

גרעון בהון החוזר - נכון ליום 31/3/23 לחברה גירעון בהון החוזר בסך של כ- 1,395 מ' ₪ (בדוחות המאוחדים) אולם דירקטוריון החברה קבע, על סמך בחינה שביצע, כי אין בגירעון זה כדי להצביע על בעיית נזילות בחברה וזאת היות ולחברה קיימים המקורות הבאים- יתרת מזומנים וניי"ע בסך של 590 מ' ₪ בסמוך למועד הדוחות הכספיים, קבלת מימון עבור נכסים שלא מומנו (סך כולל של כ-330 מ' "ח) ונכסים נוספים אשר נרכשו במימון חיצוני אשר בחלקו הגדול כבר נפרע. כמו כן לחברה תזרים חיובי מפעילות שוטפת שאף צפוי לגדול במהלך השנה עקב השפעת העונתיות על פעילות החברה ומפתיחת בתי מלון חדשים.

החוב נטו לפני השפעות תקן IFRS16 וכולל את האיחוד היחסי של החוב בחברות הבנות, מסתכם לכ- 7.6 מיליארד ₪ מול כ- 7.3 מיליארד ₪ בסוף 2022 וכ- 4.9 מיליארד ₪ בסוף 2021. היקף החוב עמד על כ- 8.3 מיליארד ₪, בדומה לרמתו בסוף שנת 2022. יחס ההון למאזן עמד, בסוף מרץ על 24% בדומה לרמתו בסוף 2022 ומול כ-22% בסוף 2021. יחס החוב נטו ל-CAP נטו1 עמד בסוף מרץ על כ-65% מול 64% בסוף 2022, וכ-60% בסוף 2021.

החברה מציגה ברבעונים האחרונים שיפור ביחסי החוב כפי שניתן לראות בתרשימים להלן. יחס החוב ל-EBITDA הצטמצם בשנה האחרונה מ- 7.89 ל-5.33 בסוף הרבעון הראשון של 2023, כאשר החברה צופה שיחס זה יגיע לכ-4.5 עד ספטמבר 2023. יחס ההון למאזן השתפר גם הוא מאז הירידה החדה שרשם ב-2020 בעקבות משבר הקורונה.

נכון להיום החברה עומדת בכל אמות המידה הפיננסיות להן היא מחויבת.

עונתיות בתוצאות החברה - ענף המלונאות מושפע מעונתיות כאשר הרבעון הראשון, בכל שנה, חלש באופן מובהק ביחס ליתר הרבעונים בשנה.

במגזר ישראל עונת נשיא במלונות הנופש הנה במהלך חודשי האביב, הקיץ ובחלק ניכר של חגי ישראל. במלונות העסקים עונת השיא הנה במהלך החודשים מאי-יוני, והחודשים אוקטובר-נובמבר.

במגזר אירופה (כולל בריטניה ואירלנד) עונת השיא, היות והמלונות מתאפיינים ברובם כמלונות עסקים, הנה במהלך החודשים מאי-יוני, והחודשים ספטמבר-אוקטובר.

באגן הים התיכון עונת התיירות מתחילה באביב ומסתיימת בסתיו. ביתר השנה מרבית מלונות הנופש באזור סגורים.

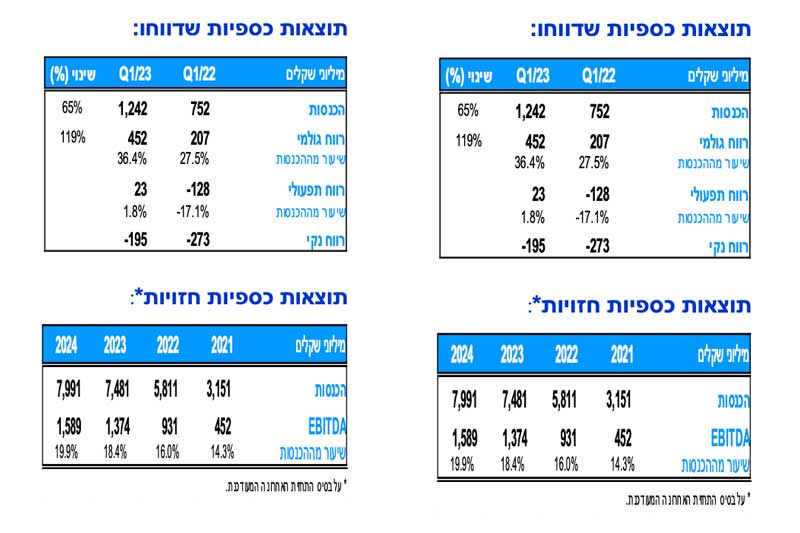

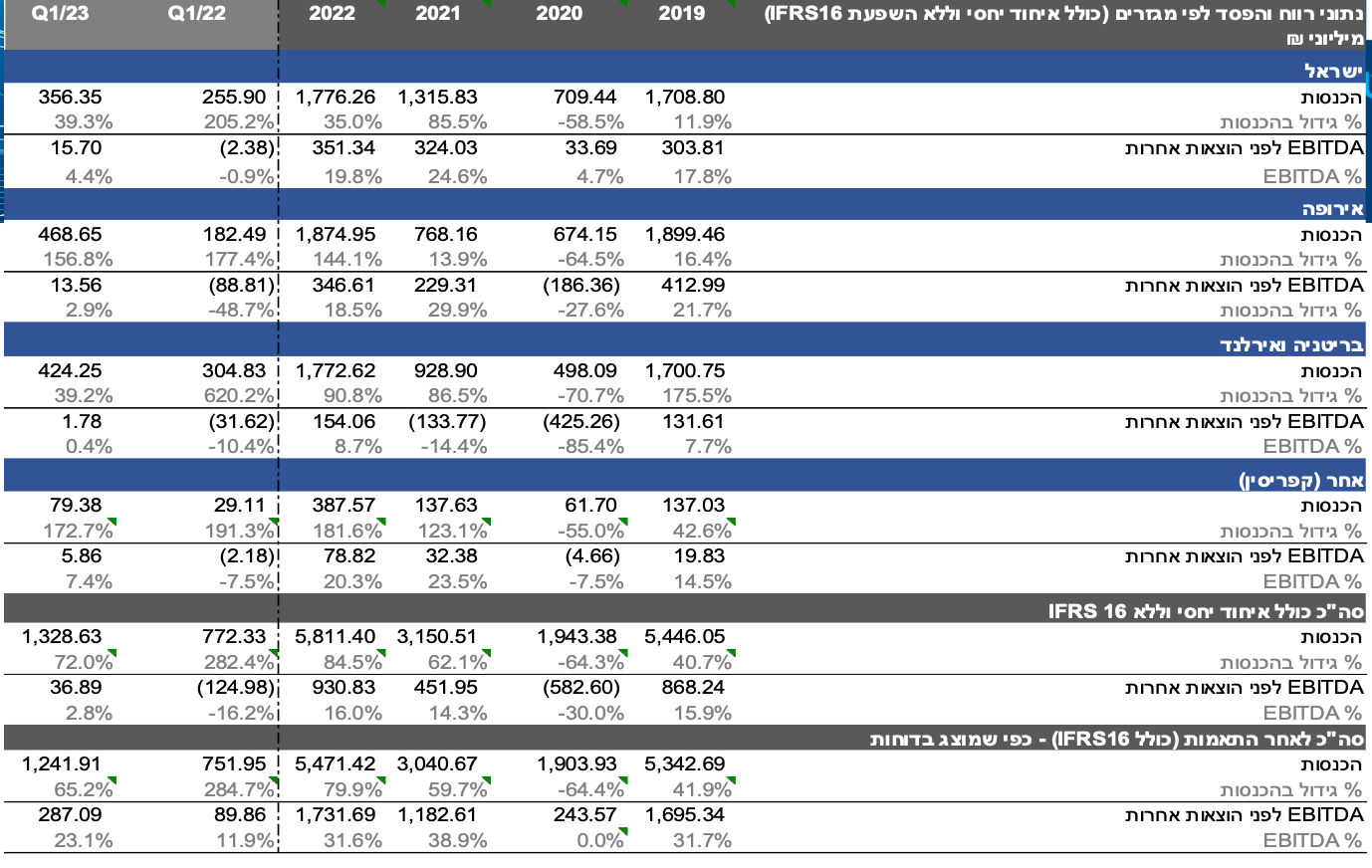

הכנסות החברה צמחו ברבעון הראשון של 2023 בכ- 65% למול הרבעון המקביל. עיקר השינוי נובע מכך שהגידול בפעילות והשיפור בענף התיירות והמלונאות החל לקראת סוף הרבעון הראשון של 2022 לאחר גל האומיקרון. בנוסף נובע הגידול בהכנסות מפתיחת בתי מלון חדשים בשנה החולפת.

הוצאות המימון של החברה גדלו ברבעון הראשון של 2023 בכ-37% בעיקר בשל מימון מחדש שהתקבל וזאת בנוסף להשפעת השינויים בריבית על הלוואות בריבית משתנה (כ-33% מסך אשראי החברה), והשפעת השינויים במדד על הלוואות צמודות (כ-15% מסך אשראי החברה).

תחזית החברה

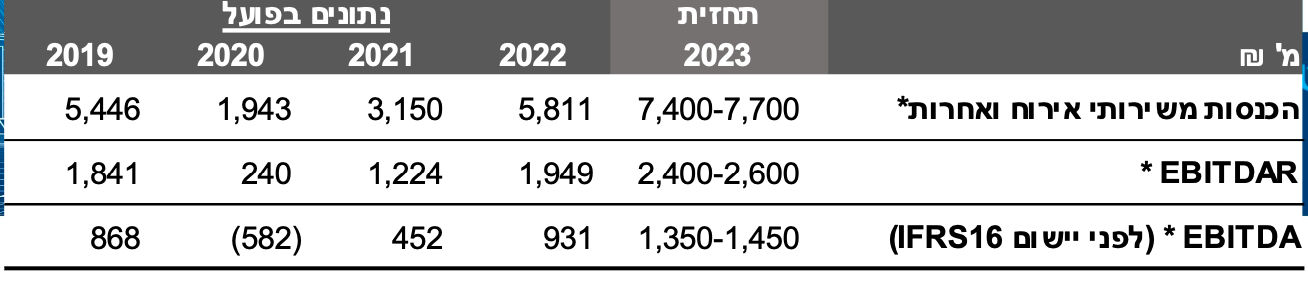

החברה מספקת, מדי רבעון, תחזית לשנה הקלנדרית המלאה הקרובה. בתחזית החברה המעודכנת, אשר פורסמה במסגרת הדוח הכספי לרבעון הראשון של 2023, צופה החברה שיפור משמעותי בהכנסות וברווח התפעולי למול תוצאות 2022 ואף למול תוצאות 2019, טרום הקורונה. להלן פירוט תחזית החברה לשנת 2023, מול נתונים בפועל ל-4 השנים שקדמו-

הערכת השווי

מתודולוגיה

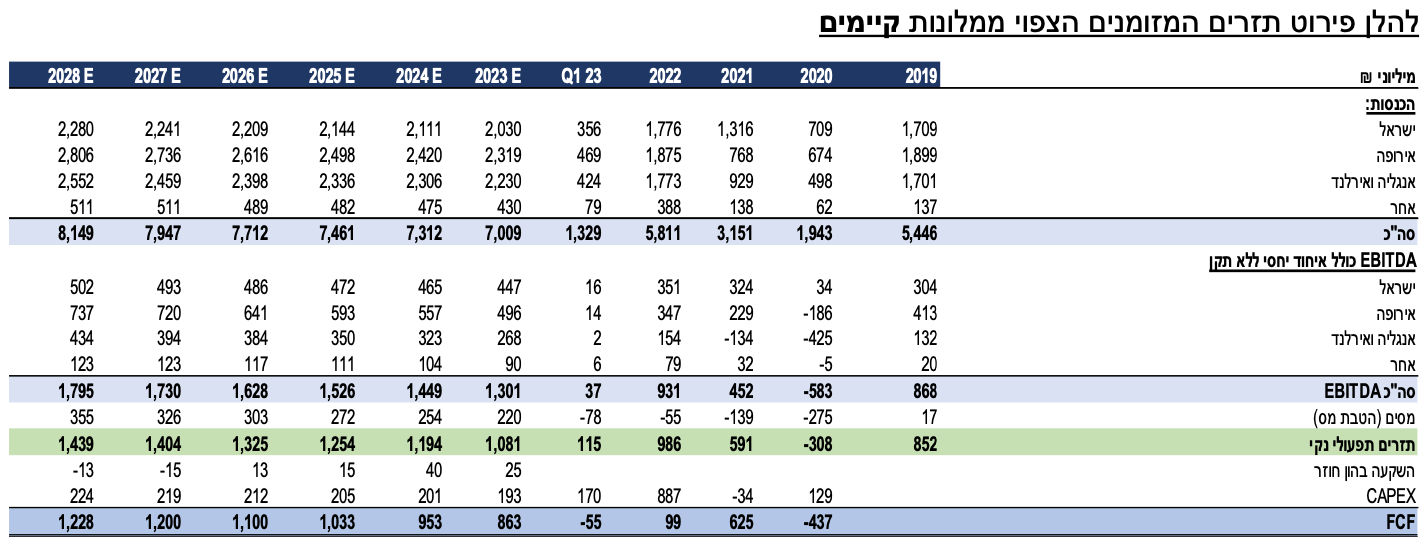

הערכת השווי נעשתה על פי השווי המהוון של תוחלת תזרים המזומנים התפעולי הנקי הצפוי (DCF – Discounted Cash Flow) בתוספת נכסים פיננסים נטו ליום 30/3/23. אנו ביצענו את הערכת השווי למלונות קיימים (נכון ליום 31/3/23). השקעת החברה במלונות חדשים הוערכה והתווספה לשווי בנפרד.

פירוט הנחות

הכנסות – עם השיפור במצב התיירות בישראל ובעולם אנו הנחנו השנה, בשנת 2023, המשך שיפור במחירים ובשיעורי התפוסה. בשנים הבאות לא הנחנו שינוי במחירים אך הנחנו המשך שיפור בשיעורי התפוסה. ההכנסות באירופה כוללות גם את הכנסות דמי הניהול מקרן המלונות שהקימה החברה בשנה האחרונה.

EBITDA – השיפור ברווחיות החברה נובע מהשיפור בהכנסות, ובחלק מאזורי הפעילות, בהם הפעילות "צעירה" יותר, גם מהתייעלות ושיפור בצד העלויות.

CAPEX - הנחנו השקעה של כ- 2.8% מההכנסות.

שיעור היוון – אנו היוונו את התזרים הפנוי בשיעור היוון של 9%, עם שיעור צמיחה פרמננטי של 1%.

שווי מלונות חדשים – שווי המלונות החדשים התבסס על תכניות החברה להשקעה במלונות חדשים כפי שהוצג במצגת החברה.

Photo Alexirina27000, Dreamstime.com

Photo Alexirina27000, Dreamstime.com