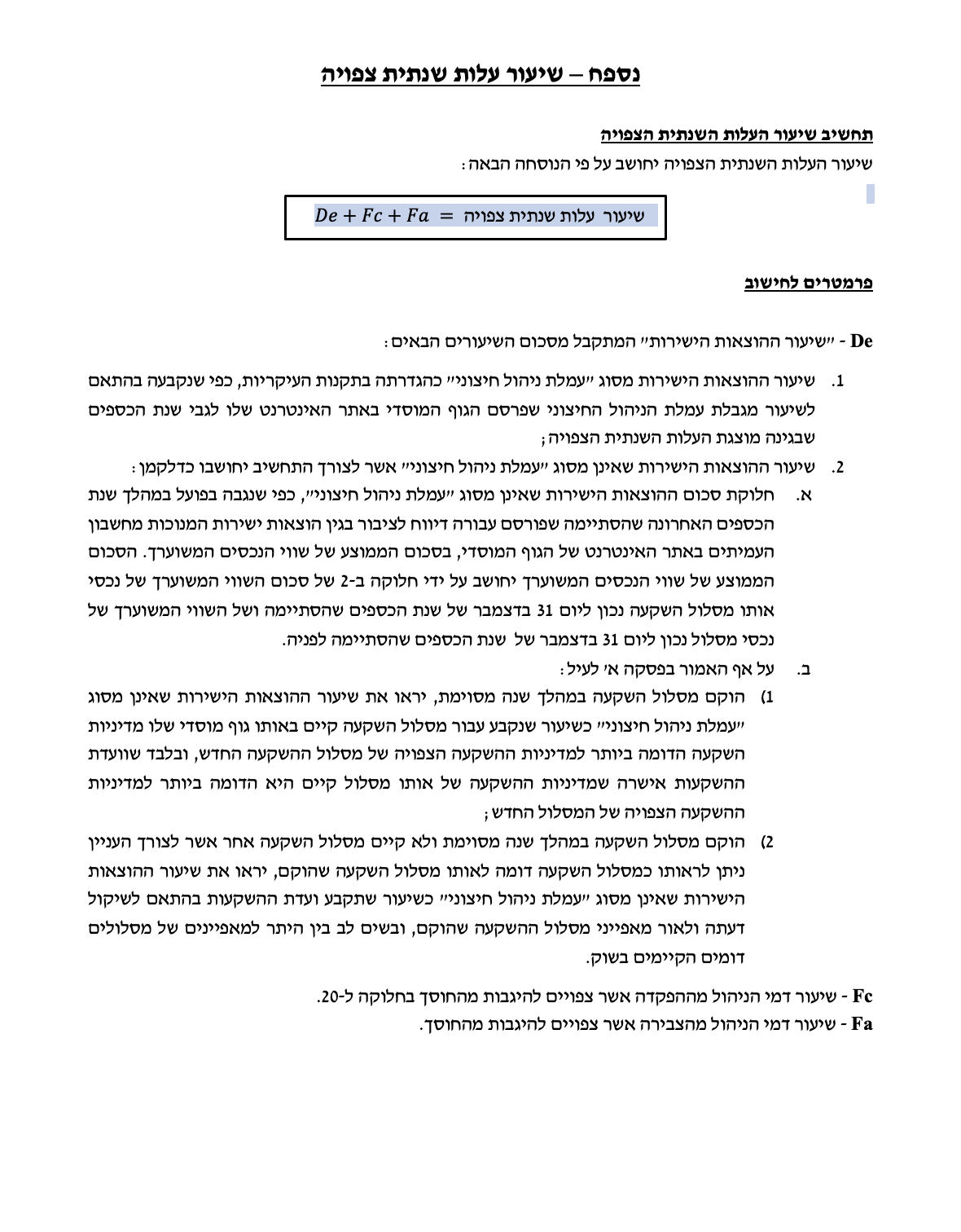

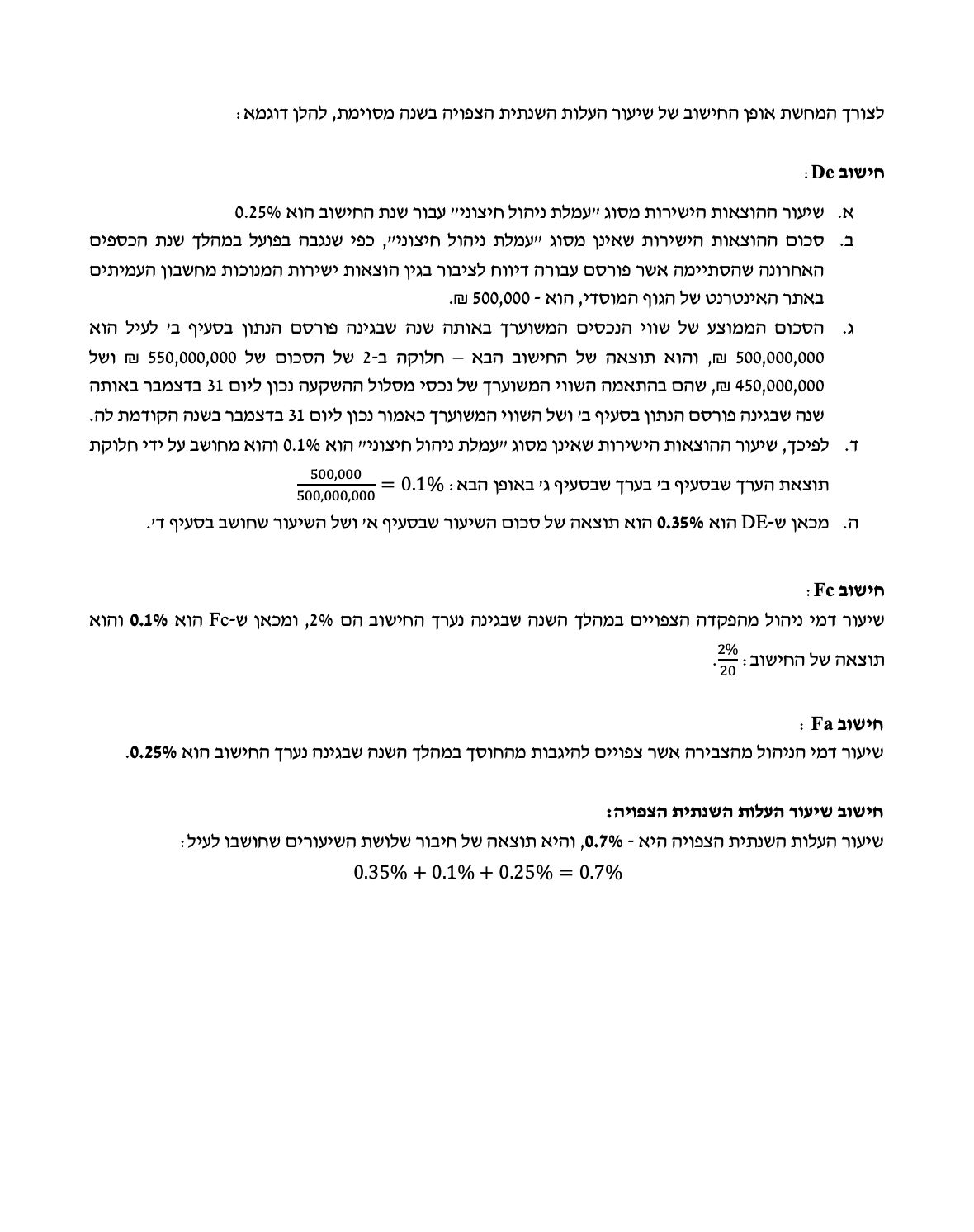

בתוקף סמכותי לפי סעיף 39(ב)(1) לחוק הפיקוח על שירותים פיננסיים (קופות גמל), התשס"ה-2005, סעיף 2(ב) לחוק הפיקוח על שירותים פיננסיים (ביטוח), התמש"א-1981, סעיף 31(ב)(1) לחוק הפיקוח על שירותים פיננסיים (ייעוץ, שיווק ומערכת סליקה פנסיוניים), התשס"ה-2005, ותקנה 3ב לתקנות הפיקוח על שירותים פיננסיים (קופות גמל) (הוצאות ישירות בשל ביצוע השקעות), התשס"ח-2008 (להלן – התקנות העיקריות) ולאחר התייעצות עם הוועדה המייעצת, להלן הוראותיי:

1. כללי

ביום 30 באוקטובר 2022 פורסמו תקנות הפיקוח על שירותים פיננסיים (קופות גמל) (הוצאות ישירות בשל ביצוע השקעות), (תיקון), התשפ"ג-2022 (להלן – תיקון התקנות). בהתאם לתקנה 7(א) לתיקון התקנות, מועד תחילת התיקון הוא ביום 1 בינואר 2023. במסגרת תיקון התקנות, תוקנה תקנה 3ב לתקנות העיקריות, ונוסחה לאחר התיקון הוא כדלקמן:

(א) גוף מוסדי יידע אדם המעוניין להצטרף כעמית או כמבוטח לקופת גמל, כי נוסף על דמי הניהול ייגבו מנכסי הקופה הוצאות ישירות לפי תקנות אלה, וכן את שיעור ההוצאות הישירות שנגבו בשנה החולפת מנכסי הקופה ואת העלות הכוללת הצפויה שבה יישא אותו אדם באותה שנה, בשל דמי ניהול והוצאות ישירות (בתקנה זו – העלות השנתית הצפויה), בתנאים ובאופן שיורה הממונה.

(ב) גוף מוסדי ידווח לעמית או למבוטח לפי ההוראות האמורות את שיעור ההוצאות הישירות שנגבו מנכסי הקופה, וכן את סוגי ההשקעות שבגינם הוא גבה הוצאות ישירות מנכסי הקופה, את התשואה בניכוי הוצאות ישירות ואת העלות השנתית הצפויה, במסגרת דיווחי קופת הגמל שנשלחים לעמית ולמבוטח לפי הוראות סעיף 35 לחוק הפיקוח על שירותים פיננסיים (קופות גמל), התשס"ה-2005, באופן ובתנאים שיורה הממונה.

(ג) בכל מקום שבו קיימת חובה על פי דין להציג לעמית או למבוטח את דמי הניהול, תוצג לעמית או למבוטח גם העלות השנתית הצפויה.

מטרת חוזר זה לקבוע הוראות לעניין אופן הצגת העלות השנתית הצפויה בהתאם להוראות תקנה 3ב לתקנות העיקריות, כמפורט לעיל.

2. הגדרות

"לקוח חדש" – מי שמבקש להצטרף למסלול השקעה, לקופת גמל או לפוליסת ביטוח חיים שאינה קופת ביטוח, או המבקש לבצע שינוי במסלול השקעה שבו רשומות זכויות על שמו;

"לקוח קיים" – עמית או מבוטח בגוף מוסדי שאינו לקוח חדש;

"עלות שנתית צפויה" – שיעור העלות הכוללת הצפויה מתוך הנכסים המנוהלים שבה יישא אותו אדם באותה שנה ביחס לכל מסלול השקעה, בשל דמי ניהול והוצאות ישירות, המורכבת מהרכיבים הבאים:

(א) דמי ניהול מצבירה;

(ב) דמי ניהול מהפקדה;

(ג) הוצאות ישירות המורכבות משני רכיבים:

1. הוצאות ישירות מסוג "עמלת ניהול חיצוני" כהגדרתה בתקנות העיקריות, בהתאם לגובה מגבלת עמלת הניהול החיצוני שפרסם הגוף המוסדי באתר האינטרנט שלו לגבי שנת הכספים הנוכחית;

2. הוצאות ישירות שאינן מסוג "עמלת ניהול חיצוני", כפי שנגבו בפועל במהלך שנת הכספים האחרונה שפורסם עבורה דיווח לציבור בגין הוצאות ישירות המנוכות מחשבון העמיתים באתר האינטרנט של הגוף המוסדי.

3. הצגת שיעור העלות השנתית הצפויה ללקוחות קיימים בגוף מוסדי

(א) בכל מקום בו נדרש גוף מוסדי להציג ללקוח את דמי הניהול, יוצג ללקוח קיים שיעור העלות השנתית הצפויה שבו יישא אותו אדם באותה שנה, ביחס לכל מסלול השקעה בו מושקעים כספים של העמית או המבוטח, לפי התחשיב שבנספח לחוזר זה.

(ב) בעת הצגת שיעור העלות השנתית הצפויה כאמור בסעיף קטן (א) יציג גוף מוסדי את ההודעה שלהלן:

"הצגת שיעור העלות השנתית הצפויה מהווה תחזית בלבד, ומבוססת על מגוון רחב של הנחות אשר חלקן מבוסס על נתוני שנים קודמות ועל נוסחת המרה אחידה, ואשר כולן נערכו בהתבסס על המידע שהיה זמין לגוף המוסדי בתחילת שנת הדיווח שבגינה מוצגת העלות השנתית הצפויה ובהתאם לנתונים האמורים. שיעור ההוצאות הישירות הצפוי בשל ביצוע השקעות מוצג לכל מסלול השקעה ובהתאם לצבירה בכל מסלול השקעה יחסית לצבירה הכוללת בכל מסלולים. אי לכך, אין בהצגה זו בכדי לחייב את הגוף המוסדי לגביית עלויות בהתאם לשיעור העלות השנתית הצפויה, וכי השיעור בפועל ייקבע בין היתר, בהתאם להשקעות שיבוצעו במהלך השנה, לתשואות שיושגו במהלך השנה על נכסי העמיתים במסלול ההשקעה ובהתאם לסך המשיכות וההפקדות שיבוצעו בחשבון במהלך השנה. כמו כן, הגוף המוסדי אינו מחויב בעדכון או שינוי שיעור העלות השנתית הצפויה על מנת לשקף אירועים או נסיבות שיחולו לאחר הצגתו".

4. הצגת שיעור העלות השנתית הצפויה ללקוחות חדשים

(א) בעת מתן הצעה ללקוח חדש המעוניין להצטרף למסלול השקעה יציג לו הגוף המוסדי את שיעור העלות השנתית הצפויה שבו היה צפוי לשאת אותו אדם באותה שנה ביחס לכל מסלול השקעה אליו הוא מבקש להצטרף, לפי התחשיב שבנספח לחוזר זה, ותחת ההנחה שהצטרף למסלול ההשקעה בתחילת שנת הכספים של מועד ההצעה.

(ב) בעת הצגת שיעור העלות השנתית הצפויה כאמור בסעיף קטן (א) יציג גוף מוסדי את ההודעה שבסעיף 3(ב) לעיל.

(ג) בעת מתן המלצה בכתב ללקוח בהתאם לסעיף 14 לחוק הפיקוח על שירותים פיננסיים (ייעוץ, שיווק ומערכת סליקה פנסיוניים), התשס"ה-2005, בעל הרישיון, כהגדרתו בחוק האמור, יציג לחוסך השוואה של שיעור העלות השנתית הצפויה כמפורט בחוזר זה, ביחס לכל מסלולי ההשקעה המפורטים במסגרת מסמך ההנמקה.

5. תחולה

(א) הוראות חוזר זה, למעט הוראות סעיף 4(ג), יחולו על כל הגופים המוסדיים המנהלים קופות גמל או המנהלים פוליסות ביטוח חיים שאינן קופות ביטוח.

(ב) הוראות סעיף 4(ג) יחולו על כל בעל רישיון כהגדרתו בחוק הפיקוח על שירותים פיננסיים (ייעוץ, שיווק ומערכת סליקה פנסיוניים), התשס"ה-2005.

(ג) על אף האמור לעיל, הוראות חוזר זה לא יחולו לעניין פוליסות ביטוח עם מרכיב חיסכון ששווקו לפני שנת 2004 וקרנות ותיקות. למען הסר ספק, אין באמור בסעיף קטן זה בכדי לגרוע מכל הוראת דין אחרת.

6. תחילה

תחילתן של הוראות חוזר זה יהיו לא יאוחר מיום 1 בינואר 2024.

Image by Kevin Schneider from Pixabay

Image by Kevin Schneider from Pixabay