לפני גמל נט, קרנות השתלמות, תחזית יולי: ילין לפידות 10%+ מתחילת 23 - מי הקרנות שכיסו את הפסדי 22 ?

קרנות השתלמות הכלליות הגדולות בישראל ביולי תחזית FUNDER AdvizerLand לפני גמל נט: מור ראשונים מתחילת 2022 - מי קרנות ההשתלמות שכיסו את ההפסדים של שנת 2022 ?

Photo Bluebay2014 Dreamstime.com

אדם כהן

03/08/2023

בתמונה למעלה מימין: יורם נווה מנכ"ל כלל ביטוח, צילום: סיון פרג׳, יהודה בן אסייג יו״ר מנורה מבטחים, קרדיט: יעל צור, יאיר לפידות מנכ"ל משותף ילין לפידות בית השקעות, קרדיט: יח״צ, גילעד אלטשולר מנכ"ל משותף אלטשולר שחם בית השקעות, צילום: יח״צ, אילן רביב מנכ"ל מיטב בית השקעות, קרדיט: יח״צ, ניר כהן מנכ"ל הראל ביטוח, צילום: טל שחר, יוסי לוי מנכ"ל מור בית השקעות, קרדיט: יח״צ

בחודש יולי נרשמו עליות שערים בשוקי המניות בארץ, שלקחה את ההובלה, ובחו"ל. העליות באיגרות החוב הקונצרניות בארץ הן האחראיות העיקריות לתשואה החיובית של הקופות. שוקי המניות בעולם הציגו גם הם עליות שערים במרבית השווקים. בשוק המניות בארץ נרשמה מגמה חיובית חדה (בעיקר לפני העברת חוק ביטול הסבירות): מדד ת"א 35 עלה ב-7.0%, מדד ת"א 125 עלה ב-6.4%, מדד ת"א 90 עלה ב-4.8% ומדד יתר 60 עלה ב-3.1%. בארה"ב עליות שערים נאות: בעוד מדד הדאו עלה ב-3.3% (וחוזר לימיו כקדם), מדד ה-S&P עלה ב-3.1% ומדד הנאסד"ק עלה ב-4.0%.

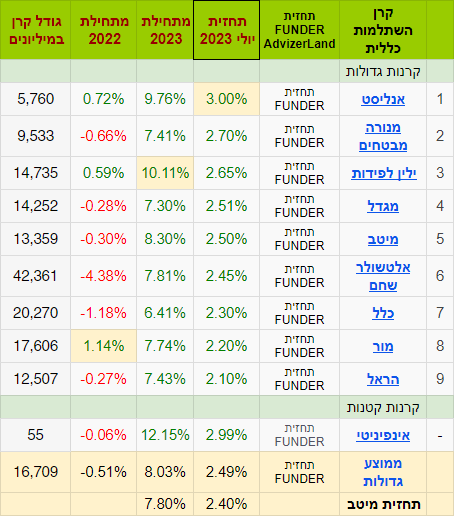

תחזית FUNDER ADVIZERLAND לקרנות ההשתלמות במסלול הכללי מראות על עליה של כ 2.5%+ בקרנות ההשתלמות הגדולות כאשר התחזית היא שאנליסט ראשונה ביולי עם 3% ואחריה מנורה מבטחים עם 2.70% ושלישית ילין לפידות עם 2.65% אחריהן באות מגדל, מיטב ואלטשולר סביב ה 2.5% ואילו כלל מור והראל סוגרות את הרשימה עם 2.3% 2.2% ו 2.1% בהתאמה.

מתחילת 2023 (בהתאם לתחזית יולי)

מתחילת 2023 ילין לפידות מובילה עם קצת מעל 10.1%+ ואחריה אנליסט עם 9.76%+ ומיטב שלישית עם 8.30%+ .

מתחילת 2022 (בהתאם לתחזית יולי)

בעקבות הפרסומים ש"הקרנות כמעט כיסו את ההפסדים של 2022" אנו מביאים לכם את התחזית לקרנות מתחילת 2022 ועוד לפני עלויות דמי ניהול (של כ 0.6 לפחות) ניתן לראות שרק שלוש קרנות נמצאות בפלוס. מור ראשונה עם 1.14%+ אנליסט עם 0.72%+ וילין לפידות עם 0.59%+ כל השאר עדין במינוס כאשר מכולן בולטת אלטשולר עם תשואה שלילית 4.38%- למרות השיפור המשמעותי ב 2023.

תקציר השיחה של מנכ"ל פאנדר, אודי אלוני, עם מנחה תוכנית "צבע הכסף" יאיר ויינרב אתמול 2/8/2023 בצהריים:

יאיר ויינרב: עכשיו לכסף שלנו. אתמול התפרסמו נתונים מעניינים לגבי תשואות קופות הגמל וקרנות הפנסיה שלנו, ועל פי התחזית של מיטב התשואה מתחילה מתחילת השנה הצליחה כבר למחוק את התשואות השליליות של שנת 22 כולה. שלום, אודי אלוני מנכ"ל פאנדר. מה העניינים?

אודי אלוני: שלום לך יאיר ולמאזינים.

יאיר ויינרב: מה באמת הקופות והקרנות הצליחו להחזיר לנו את הכסף שהלך לאיבוד?

אודי אלוני: יש לי הפתעה קצת פחות נעימה. לא כל מי שיש לו קרן השתלמות כללית כיסה את כל ההפסדים שלו. אם אני מסתכל על הטבלה שלנו בפאנדר לסוף 22 אז אני רואה שיש כאלה שירדו 9%, יש כאלהשירדו 11% ולא כולם ייכסו את כל ההפסדים. זאת אומרת, יש קופות שייכסו את כל ההפסדים ויש קופות שלא, ככה שלא כולנו באותו סל.

אנחנו נמצאים אולי בגל עליות מאוד מאוד יפה בארצות הברית. אבל בישראל ממש לא. אנחנו הגדרנו את זה "ברבור שחור", זה בעצם לא משנה אם אתה אוהב את השינויי (רפורמה) או לא אוהב אותם, עדיין ההשפעה של הדברים האלה על הדולר כמו שדיברתם קודם ועל השווקים היא מהותית, ופה אצלנו השווקים לא עלו. דרך אגב, השוק שלנו מאוד מאוד זול ביחס למה שקורה בארצות הברית.

יאיר ויינרב: אז איך כיסינו את ההפסדים ?

אודי אלוני: יש לנו מנהלי השקעות במדינת ישראל מאוד מאוד טובים. הם הסיטו הרבה מאוד מהכסף שנמצא פה לארה"ב והנה אתה רואה בארצות הברית הנאסדק עלה קרוב ל 40% SNP 500 עלה 20%.

ויש מניות שעלו גם הרבה יותר ומי שידע להסיט את הכספים שלו יותר מהר ובזמן עשה יותר טוב.

יאיר ויינרב: איך זה עובד מאחורי הקלעים? למשל, יש לי פנסיה, יש לי קרן השתלמות. מנהל ההשקעות שאני לא מכיר אותו ואין לי מושג מי הוא בכלל, הוא מבקש רשות להוציא את הכסף במניות ישראליות ולהעביר את זה לשוקי חו"ל ? או שזה תחת המנדט שלהם. איך זה עובד?

אודי אלוני: זה במנדט שלהם. בעצם כשאתה מכניס את הכסף שלך לתוך קרן השתלמות או גמל או פנסיה, ישנם מסלולים יותר גמישים כמו המסלולים הכלליים וישנם מסלולים יותר ממוקדים. כדי לעבור מסלול צריך רשות של המשקיע, אבל אם אתה במסלול כללי לא צריך רשות מהמשקיע להעביר כספים להשקעה בחו"ל.

דרך אגב, עכשיו יש נטייה להרבה מאוד אנשים להעביר את קרן הפנסיה שלהם למדד אס אנד פי 500. אתה בדיוק הזכרת את זה קודם שיש סכנה שהרבה מאוד כסף מישראל יעבור למקום אחר. עכשיו אני רוצה להזהיר את אותם אנשים שמעבירים את הכסף.

כשאתה מסתכל אחורה זה וואו, זה פנטסטי, זה מדהים אבל....אבל קשה לדעת מה יקרה בעתיד. למה? קי אס אנד פי 500. זה מדד מאוד מעוות ובמה הוא מעוות?

כי כשאתה שומע 500 חברות אמריקאיות גדולות אתה אומר "בוא זה כלכלת העולם", זה לא יכול להיות יותר טוב, אבל המדד הזה הוא מעוות בכך ש 7 חברות גדולות תופסות, שים לב... 30% ממנו וזה המון.

גם המכפילים מאוד מאוד גבוהים. המכפיל היום של ה snp 500 הוא לא מה שהיה קודם, הוא לא מה שהיה בתחילת השנה. היום המכפיל כבר מתקרב ל 27, 28 זה מכפיל מאוד מאוד גבוה. אני אתן לך דוגמא שמכפיל האג"ח עומד על 18 4%, היום יותר זול לקנות את האג"ח מאשר את המניות.

דרך אגב, לפני יומיים העברתי את הקרן השתלמות 100% מניות למסלול הכללי למסלול היותר סולידי.

יאיר ויינרב: טוב תשמע, זה באמת מפחיד...כי אתה לוקח חתיכת סיכון, בוודאי. כשאתה נמצא במסלול מנייתי כשהשווקים כל כך תנודתיים, אז יש מה שנקרא בכלכלה פרט שונא סיכון. ויש גם בדיוק את ההיפך, ואפשר להיות גם וגם תלוי באיזה תקופה.

אודי אלוני: תראה מה קרה לאלו שלקחו הלוואה מקרן ההשתלמות שלהם והשקיעו אותה בחזרה בקרן ההשתלמות, בעצם עשו מינוף. הם עשו מינוף, כשהריבית הייתה אפס. ומה קרה להם עכשיו בתחילת 23?

הם ראו שהריבית עולה עולה עולה .והיו צריכים בתחילת 23 למכור את הקרן השתלמות ולסגור את ההלוואה, כדי לא לשלם ריביות מאוד גבוהות.

לכן אני ממליץ תמיד תתייעצו. מה מתאים לכם? במה אתם יכולים לעמוד? באיזה סטיות תקן אתם יכולים לעמוד? מי שלא מקצוען שייקח מקצוען כיועץ.

Photo Bluebay2014 Dreamstime.com

Photo Bluebay2014 Dreamstime.com