השווקים מגלים קצת עצבנות בימים האחרונים, וזה זמן מעולה לבחון האם השתנה משהו מבחינת גורמי הסיכון שנמצאים בטווח העניין של המשקיעים.

גישת גורמי הסיכון ממפה את הסיכונים השונים שאליהם צריכים המשקיעים לשים לב, הכוונה היא לפקוח את העיניים והאזנים לגורמים שעשויים להשפיע על השווקים. גורמי הסיכון משתנים מן הסתם מפעם לפעם בהתאם למציאות הכלכלית.

כך למשל, בתקופת משבר הסאבפריים, שוק הדיור עמד בפוקוס של המשקיעים, בתקופת היציאה מהקורונה נתוני צריכה וקמעונאות קיבלו תוקף חשוב.

כיום מבחינת גורמי הסיכון, אנחנו בעיקר מתייחסים לאינפלציה, אבל יש שתי נגזרות לאינפלציה. הנגזרת הראשונה, שאליה התייחסנו גם בכתבות קודמות היא שוק העבודה, בדגש על כמות המשרות, אחוז האבטלה, אבל גם נתוני השכר הממוצע, נרחיב על כך מיד. הנגזרת השנייה, שמצטרפת עכשיו היא מחירי הנפט.

מבחינת גורמי הסיכון הנוכחיים, הרי שאם האינפלציה היא גורם סיכון משמעותי, כי היא תשפיע על פעולות הבנק המרכזי האמריקאי (ה-FED), הרי שבנוסף יש חשש מהנגזרת של המדיניות המוניטארית של הבנק המרכזי. כלומר, ככל שהאינפלציה תישאר גבוהה, ובמקביל הנתונים הכלכליים יהיו חזקים, הרי שהבנק המרכזי יבין שעיקר הפוקוס שלו הוא על האינפלציה ופחות על ההשלכות של ריבית גבוהה על הכלכלה.

כאן אנחנו מגיעים בעצם לדינמיקה שבין הכלכלה, והשווקים לבנק המרכזי. בעצם הדינמיקה הזו היא דינמיקה מעט הפוכה להיגיון הבריא. ככל שהכלכלה תראה סימנים חזקים יותר, כך הדבר יתפרש מבחינת השווקים כמשהו שלילי, שכן זה יאפשר לבנק המרכזי להשאיר את הריבית גבוהה לאורך זמן. ככל שהריבית תישאר גבוהה לאורך זמן, כך יעלה החשש מפני מיתון ופגיעה בפעילות הכלכלית וברווחיות החברות. זו הדינמיקה שבתוכה אנחנו נמצאים.

כל הזמן יש גורמים שמתווספים ומשפיעים על ההסתכלות של המשקיעים על הכלכלה והשווקים.

גורמי הסיכון – אינפלציה והשלכות הריבית הגבוהה

אינפלציה – גורם המלחמה הראשון של הפד

לבנקים מרכזיים שני מנדטים. העיקרי שבהם הוא המלחמה באינפלציה. היעד השני הוא עידוד הצמיחה, אולם כאשר יש אינפלציה גבוהה היא מקבלת חשיבות גבוהה יותר, והיעד המרכזי של הפד הוא בעיקר להילחם באינפלציה, מחשש לפגיעה קשה במשקי הבית בעקבות עליית המחירים.

כזכור בכתבות קודמות, הבטנו על כמה גורמים שמשפיעים על האינפלציה, ועל כמה אינדיקאטורים שמשפיעים על האינפלציה.

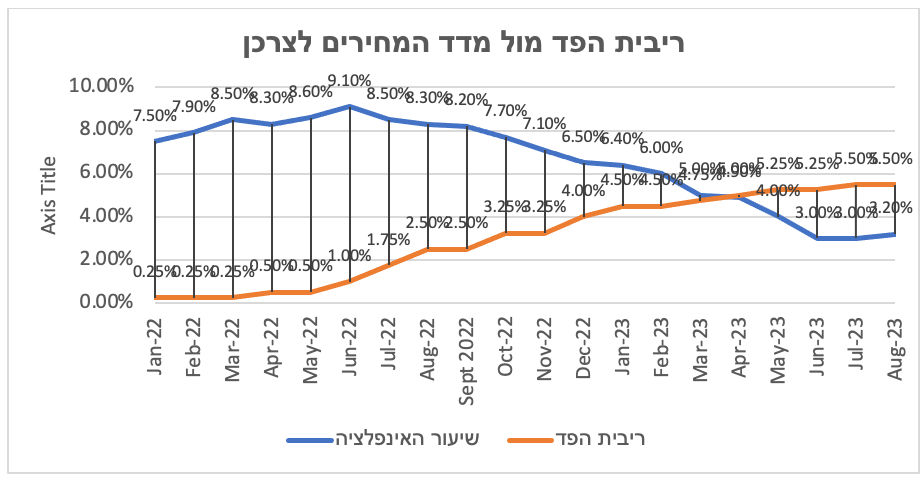

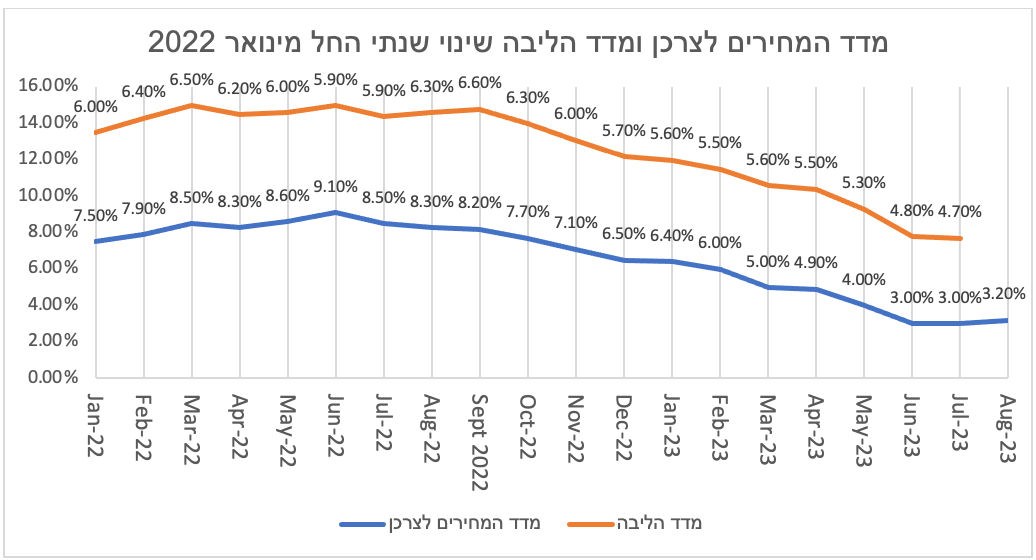

מן הסתם הכלים המרכזיים אלה הם מדד המחירים לצרכן, ובעיקר מדד הליבה. נתונים בקשר עם מדדים אלה אמורים להתפרסם מחר, ותהיה להם השפעה על השווקים, שמגלים קצת עצבנות.

נתוני האינפלציה שהתפרסמו היום, יצאו מעט פחות מהצפי, מבחינת השווקים זה נתון טוב, שמאפיין התקררות כלכלית, ואולי יהווה סימן להפוגה בתיקון המתרחש בימים אלה בשווקים.

מצד אחד מה שחשוב זה מדד הליבה, מצד שני הנפט אורב מעבר לפינה

נתוני הליבה מקבלים משנה חשיבות בארה"ב, שכן מדיניות הבנק המרכזי (מדיניות מוניטארית) משפיעה בעיקר על הפעולות של הפירמות ומשקי הבית. כלומר, בריבית גבוהה, משקי הבית אמורים לצרוך פחות, והפירמות ממתנות את הפעילות שלהן. האשראי פחות אטרקטיבי, ויש חלופה ראויה לכסף.

זאת ועוד, מחירי המזון והאנרגיה מושפעים בין היתר מאירועים אקסוגניים, החל ממזג האוויר, וכלה במלחמה באוקראינה. על הגורמים האלה, אין לפד יותר מדי השפעה, ולכן תשומת הלב העיקרית שלו היא למדד המחירים ללא מזון ואנרגיה.

כפי שניתן לראות בגרפים המצורפים, בעוד שהאינפלציה ירדה משיא של מעל 9% לכ-4%, מדד הליבה ירד מ-6.6% ל-4.8%, שינוי נמוך הרבה יותר. נכון שהיציאה מהקורונה, והקשיים בשרשרת האספקה השפיעו דרמטית ולכן ירדו גם בחדות. עדיין מדד הליבה מראה עיקשות ובקושי יורד.

מחירי הנפט מרימים ראש

בלי שנשים לב, מחירי הנפט עלו בחודש וחצי האחרון במעל 25%, מאזור 67$ לאזור 84$. הסיבה העיקרית לעליית המחיר היא צמצום התפוקה על ידי ערב הסעודית, שביצעה צמצום תפוקה באופן יזום ועצמאי, ללא שיתוף OPEC בהחלטה. ההחלטה היתה החלטה זמנית, אולם בינתיים נראה שערב הסעודית תאריך את משך צמצום התפוקה.

היינו כבר בתסריט מחיר דומה בחודש מרץ, אז הנפט ביצע מהלך דומה וירד חזרה ל-65%.

אוסיף את נקודת ההשקפה שלי שאומרת שעלייה במחירי הנפט היא כלי לבחון את התרחבות הפעילות הכלכלית. הנפט הוא מעין תמונת ראי לכלכלה. כשהכלכלה צומחת, יש עלייה בביקוש לאנרגיה, ולנפט, ולכן עלייה במחירי הנפט מהווים אינדיקציה דווקא לכך שיש גידול בפעילות הכלכלית.

גרף מחיר החוזים העתידיים על נפט מסוג CRUDE

(*) הגרף הופק באמצעות תוכנת Tradingview.com

נתוני התעסוקה – כל עוד הכלכלה חזקה, הריבית תישאר גבוהה

העניין הוא שכל עוד נתוני הכלכלה חזקים, אין לפד תמריץ לשנות מדיניות, ממלחמה באינפלציה. זה מדאיג מאוד את השווקים, שכן זה מהווה תמריץ להשאיר את הריבית גבוהה לאורך זמן, כפי שהפד מכנה Higher For Longer. ככל שהריבית תישאר גבוהה לאורך זמן, כך החשש מההשפעות השליליות שלה עולה. השווקים היו רוצים לראות את הריבית מתחילה לרדת מתישהו בקרוב, לפני שמרגישים את השפעתה על הכלכלה ועל הפירמות.

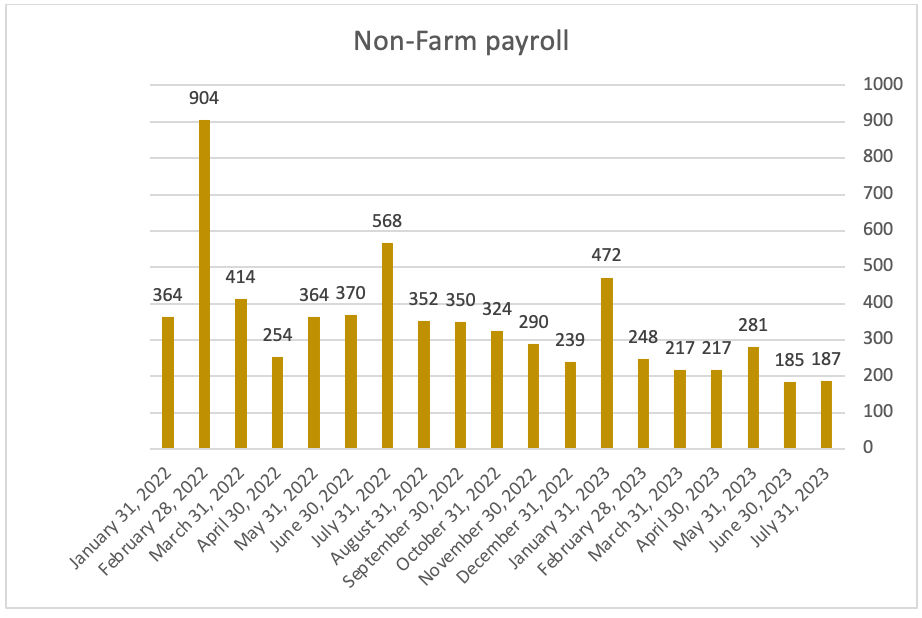

מעבר למדידה של השינוי בתוצר המקומי הגולמי (GDP), אחד האינדיקטורים שמסייע לבחון את מצב הכלכלה האמריקאית הוא שוק תעסוקה. ככל ששוק התעסוקה ייראה חזק, כך זה יראה על כלכלה חזקה, ויקטין את החשש ממיתון. הצד השני של המטבע הוא שככל ששוק העבודה יהיה חזק, החשש מהתפרצות האינפלציה יישאר, וגם התמריץ להוריד את הריבית לא יגדל.

כפי שניתן לראות בגרף המצורף, שוק העבודה לא רע בכלל, ומוסיף בכל חודש כמות מכובדת של משרות. גם האבטלה נמצאת ברמה נמוכה מאוד, שלא מעידה על בעיה בקנה.

במאמר מוסגר נגיד ששני הנתונים האחרונים של הגידול במהיקף משרות שכיר בסקטור הלא חקלאי, מה שמכונה אצל האמריקאים בקיצור Non-Farm Payroll, הם נתונים חלשים, שכן קריאה מתחת ל-200 א' משרות שכיר חדשות בסקטור הלא חקלאי, נחשב לנתון חלש. גם כאן שווה לעקוב אחרי הנתונים הבאים כדי לקבל אינדיקציה לאן הדברים הולכים.

נזכיר שנתוני התעסוקה מתפרסמים ביום שישי הראשון בכל חודש כך שעד הודעת הפד הבאה אנחנו צפויים לקבל נתון אחד נוסף.

הבנקים – מזכירים לנו שיש עדיין חשש

לאחרונה המערכת הפיננסית אותתה משני כיוונים שונים על חשש. הכיוון הראשון (והפחות משמעותי) הגיע מאיטליה, שם החליטו להשית מס על רווחי יתר של הבנקים לאור עליית הריבית. המס הוא בשיעור של 40%. אין כאן ממש אירוע גלובלי, יותר כמו אירוע נקודתי, ולא גורם סיכון מערכתי.

האירוע השני, המשמעותי יותר, הוא הורדת הדירוג של

Moody’s, ל-10 בנקים אזוריים גדולים. Moody’s הודיעה שיתכן ואלה לא יהיו הבנקים היחידים, וטענה בהודעת הדירוג שבעצם הבעיה שהביאה לקריסת בנק SVB עדיין קיימת בבנקים האזוריים. הבעיה הזו בבסיס מדברת על משיכת כספי פקדונות של לקוחות, שאותם נאלץ הבנק לממן על ידי מכירת נכסים. הבעיה היא שחלק לא מבוטל של נכסי הבנק נמצא באיגרות חוב לטווח ארוך של ממשלת ארצות הברית, שערכם היום נמוך משמעותית, מה שייאלץ את הבנקים להכיר בהפסד משמעותי בגין ניירות אלה.

לאור זאת, בזמנו הבנק המרכזי הפדרלי, העמיד קווי אשראי לטובת הבנקים האזוריים, כדי לגשר על הפערים האלה, ולמנוע מהם למכור איגרות חוב של ממשלת ארצות הברית בהפסד. כל זה טוב ויפה אבל זה פשוט מהווה עבור המשקיעים תזכורת שהחשש ממיתון עדיין קיים. אמנם הכלכלה עדיין לא הרגישה את המיתון. כולם ממתינים לו, חוששים מפניו, ומפני מה יקרה אם וכאשר המיתון יגיע.

בינתיים המיתון לא מגיע, ויש כאלה שסבורים או מקווים שהמיתון בסוף לא יגיע. אבל אחת לכמה זמן מגיעה תזכורת למשקיעים, שאומרת שעדיין לא יצאנו מהחשש של מיתון. בעצם, לא כל החדשות הרעות בתוך המערכת, בתוך שיקולי הדעת של המשקיעים.

(*) הגרף הוכן באמצעות אתר Tradingview.com

לסיכום – גורמי הסיכון מרימים ראש, על המשקיעים לשמור על זהירות

אז מה היה לנו לסיכום? כן גורמי הסיכון מרימים ראש.

אמנם האינפלציה עדיין לא מהווה גורם סיכון, והנתונים מצביעים על התקררות של הכלכלה, אבל זה נתון ששווה תמיד להסתכל עליו. שוק העבודה גם הוא עושה רושם שהדברים מתיישרים לכיוון הנכון, התקררות נתוני תעסוקה מחד, אבל בלי האטה בכלכלה מאידך.

מהצד השני, הנפט עשוי להשפיע על האינפלציה, ומהווה אינדיקציה להתחממות. הבנקים מזכירים לנו שהסיפור של המחזור הכלכלי עדיין לא נגמר.

אולי מדד ה-VIX, זה שמכונה מדד ה'פחד' נותן את התמונה המלאה. יש עלייה במדד מאזור של 13, לאזור של 15-17. זה עדיין לא עובר את רמת ה-20, שנחשבת לרמה שבה המשקיעים מגדירים כסיכון. אבל זה אומר שגורמי הסיכון מרימים ראש.

לכן אנחנו אומרים שהמשקיעים צריכים לנקוט בזהירות בתקופה הקרובה.

(*) הגרף הוכן בעזרת אתר Tradingview.com

איור: פאנדר

איור: פאנדר