המאזנים של הבנקים המלווים נראים גרוע יותר ויותר עקב הריביות הגבוהות יותר שמגדילות את העלויות של המימון שלהם ושוחקות את ערך הנכסים שלהם. Moody's Investors Service הורידה את דירוג האשראי של עשרה בנקים אזוריים בארה"ב בשבוע שעבר.

שיעורי הריבית הגבוהים האלה גם מקשים על לווים בתחום נדל"ן מסחרי למחזר את החובות שלהם בתקופה שבה הביקוש לשטחים של משרדים יורד, זה גורם להגדלת ההפסדים על הלוואות לבנקים שיש להם חשיפה גדולה לתחום.

למעשה, ההחלטה של מודי'ס להוריד את דירוג האשראי של עשרה בנקים אזוריים בארה"ב על רקע הידרדרות במאזנים היא מובנת לחלוטין. ניתוח שנערך לאחרונה הראה כי בנקים בארה"ב צברו הפסדים של כמעט 19 מיליארד דולר על הלוואות בעייתיות ברבעון השני של השנה. זה זינוק של 17% מהרבעון הקודם וקפיצה של 75% לעומת התקופה המקבילה בשנה שעברה.

הגורמים העיקריים שתרמו למצב הזה הם עלייה במספר המחמיצים תשלומים מצד לווים בכרטיסי אשראי ונדל"ן מסחרי, במיוחד אלה עם הלוואות בריבית משתנה, וזה לא כל כך מפתיע בהתחשב בעובדה שהפדרל ריזרב העלה את הריבית מקרוב לאפס לשיא של 22 שנים בקצת יותר משנה.

יותר מכך, זה עשוי להיות רק קצה הקרחון: ברבעון השני, הבנקים בארה"ב הפרישו 21.5 מיליארד דולר נוספים כדי לכסות הפסדי הלוואות פוטנציאליים, יותר ממה שהם ספגו מאז השיא של משבר המגיפה באמצע שנת 2020, לפי הנתונים - זה השלישי בגודלו בעשור.

כל הגורמים יחד גרמו למאזני המלווים להידרדר באופן משמעותי, מה שכאמור דחף את שירות המשקיעים של מודי'ס להוריד את דירוג האשראי של עשרה בנקים. החברה גם אמרה שהיא עשויה להוריד את הדירוג של בנקים מלווים גדולים נוספים, כולל את U.S. Bancorp, Bank of New York Mellon State Street ו-Truist Financial כחלק ממבט כולל על הלחצים ההולכים וגוברים על התעשייה.

המצב הזה הוא ההיפך המוחלט מהתקופה האחרונה, כשהפסדי הלוואות בארה"ב ירדו לרמות נמוכות היסטורית מיד לאחר המגיפה על רקע האבטלה הנמוכה ותוכניות התמריצים הגדולות של הממשלה. אבל מנהלי בנק הזהירו שוב ושוב שסביבת האשראי המיטיבה הזו לא תחזיק מעמד, ונראה שהם ידעו על מה הם מדברים...

מה עם אמון המשקיעים?

גם משקיעים, שכבר דיי מזועזעים מקריסתם של שלושה מלווים אזוריים בארה"ב השנה, עקבו מקרוב אחרי סימנים של לחץ בענף הבנקאות. הריבית העולה מאלצת חברות לשלם יותר עבור פיקדונות ולהעלות את העלויות של המימון ממקורות אחרים.

למרות שהרשויות עשו מאמצים רבים כדי להחזיר את האמון, מודי'ס הזהירה כי בנקים עם הפסדים לא ממומשים משמעותיים עשויים עדיין להיות רגישים אם פתאום הם שוב יאבדו את אמון פתאומי של אמון המשקיעים או אמון הצרכנים כשנמצאים בסביבת ריבית גבוהה. כמו כן, בנקים אזוריים נמצאים בסיכון גדול יותר כי שיש להם הון רגולטורי נמוך יחסית.

לפי מודי'ס, מצפים למיתון מתון בתחילת 2024, ובהתחשב בעומסי המימון על מגזר הבנקאות בארה"ב, סביר להניח שיהיה הידוק בתנאי האשראי ועוד עלייה בהפסדי הלוואות של בנקים בארה"ב.

סקר חשוב נוסף חושף סיכונים שעדיין אורבים מתחת לפני השטח

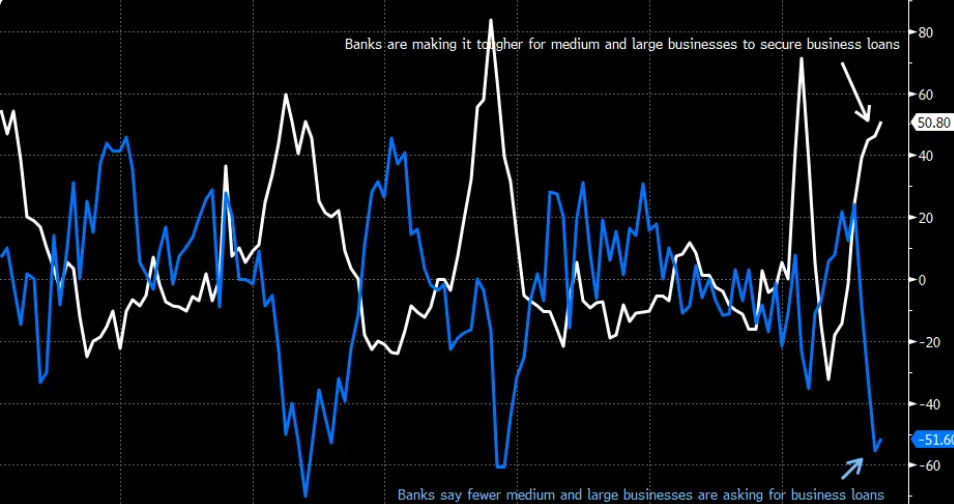

גם סקר דעת הקהל הבכיר של הפד (SLOOS) יכול לתת לנו גם הצצה לתנאי האשראי בכל רבעון - כלומר, עד כמה בנקים מוכנים להלוות, ועד כמה עסקים ומשקי בית מעוניינים ללוות. יצירת אשראי חזק בדרך כלל מזין את הצמיחה הכלכלית (וגם ההפך הוא הנכון). אז הסקר יכול לתת מבט מוקדם על הכיוון של המשק ולפעמים אזהרה על מלכודות פוטנציאליות בדרך.

סקר דעת הקהל הבכיר של הפד מקור Bloomberg

מבחינת מתן הלוואות - הנתונים מצביעים על כך שברבעון השני, הבנקים הקשו על עסקים, חברות נדל"ן מסחריות ומשקי בית רגילים בכל הקשור למתן הלוואות. הקו הלבן בגרף מראה את אחוז הבנקים שהקשה על חברות בינוניות וגדולות לקבל הלוואות מסחריות ותעשייתיות, אך המדרון העולה נראה דומה גם לרוב מבקשי ההלוואה האחרים. אנחנו מדברים על משבר פיננסי עולמי ועל רמות משבר מגיפה קשות. אפשר לראות בכך דגל אדום: כשהבנקים מהדקים את החגורה שלהם, זה בגלל שהם מודאגים מהתחזית הכלכלית, מהיכולת של הלקוחות שלהם להחזיר כספים, ומהבריאות הפיננסית שלהם. במילים אחרות, הם מתכוננים לסערה.

מבחינת בקשות להלוואות - הדברים לא נראים הרבה יותר ורודים, אבל יש סימנים זעירים לשיפור. ההתעניינות בנדל"ן למגורים, אשראי של הון ביתי והלוואות צרכניות אחרות ירדה, ואילו הביקוש להלוואות בכרטיסי אשראי נשאר יציב. הקו הכחול מראה שפחות עסקים בינוניים וגדולים ביקשו הלוואות לעסקים ברבעון. וזה חשוב: ההלוואות האלה הן הדלק שמניע את הכלכלה. הם מאפשרים לחברות להשקיע בפרויקטים חדשים ולמשקי בית לרכוש בתים - כל הפעילויות שנותנות לכלכלה כוח.

אבל שניהם ביחד, זו תמונה פחות שטופת שמש. נראה כי בנקים, עסקים ומשקי בית כולם מתכוננים למזג אוויר קשה יותר, וההאטה במתן האשראי עלולה לפגוע בצמיחה הכלכלית במהלך הרבעונים הקרובים, תוך פוטנציאל לגרום לפשיטות רגל, כי לא ניתן להתעלם מכך שבעלי עסקים וחברות נאבקים למחזר הלוואות או להחזיר את החוב שלהן.

האור בקמה המנהרה שבסקר הוא שלמרות תנאים מאתגרים, מגמת ההחמרה הזו כן האטה ברבעון השני בהשוואה לרבעון הראשון - מה שמצביע על כך שאנו עשויים להיות בנקודת מפנה, עם שמיים בהירים יותר באופק.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות ערך כלשהם על בסיס הפרשנות או הנתונים המופיעים בכתבה. ככלל, חובה על הקורא לעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

איור: פאנדר

איור: פאנדר