נקודות עיקריות

שוקי המניות בחו"ל היו מעורבים בשבוע האחרון. למרות שנתוני האינפלציה בארה"ב תאמו את הציפיות, שוק האג"ח סיים את השבוע בעליית תשואות חדה יחסית. הסבר חלקי טמון בעלייה של 0.3% במדד מחירי התפוקה PPI ביולי, מעט מעל הצפי. בנוסף, החשש למדיניות פיסקאלית מרחיבה בארה"ב מתגבר, מלווה בעלייה ניכרת בהיקף הנפקות האג"ח. מסתמנים סימני חולשה בשוק העבודה עם עלייה במספר דורשי העבודה.

מאקרו ישראל:

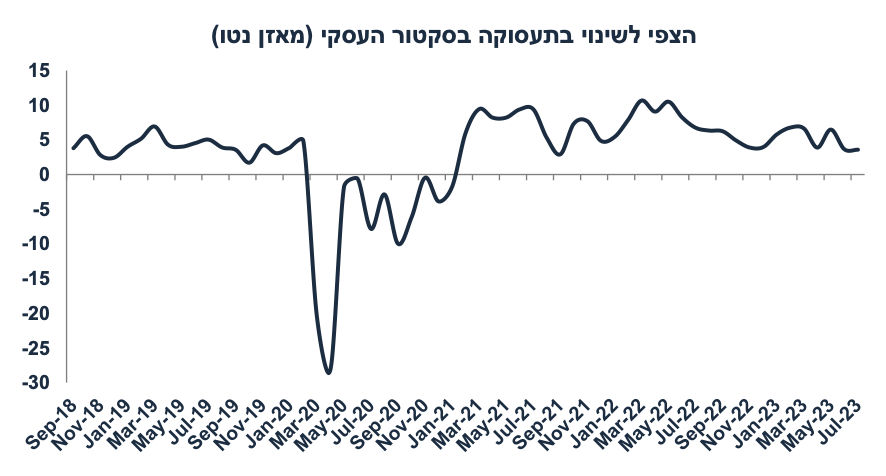

סקר מגמות בסקטור העסקי לחודש יולי הצביע על המשך התרחבות, עם צפי להתמתנות מתונה קדימה.

בענפי ההיי טק שירותים מסתמנת התאוששות מסוימת גם ביצוא וגם בביקוש לעובדים.

נמשכת ההתרחבות בייצוא התעשייתי (בעיקר הביטחוני) וירידה ביבוא, מגמה אשר תתרום לצמיחה במשק. אנו צופים צמיחה של קרוב ל-3% ברבעון ב' (למרות החולשה בצריכה הפרטית).

סביבת האינפלציה

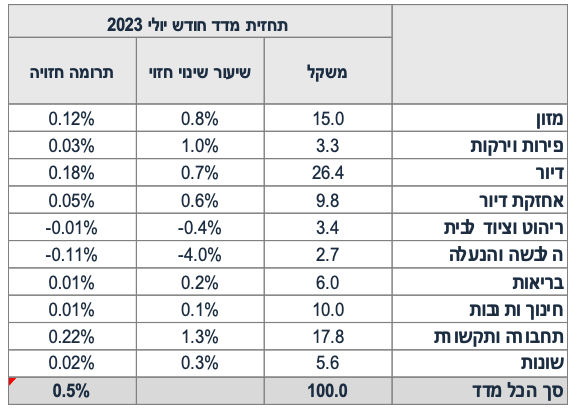

אנו צופים מדד של 0.5% בחודש יולי בהשפעת עליות מחירים בסעיפי הדיור, המזון ונסיעות לחו"ל.

במחצית א' גופים מוסדיים רכשו נטו כ-5 מיליארד דולר ובנוסף, משקי הבית רכשו כמיליארד. מגמת הפיחות נמשכת כאשר בנק ישראל מבחין בעלייה בשיעור תמסורת שע"ח על האינפלציה.

הלחץ לעליית מחירי הנפט עלול להימשך כאשר ארה"ב מפסיקה לנצל רזרבות חירום וסעודיה ממשיכה לצמצם את התפוקה.

מדיניות מוניטארית

מגמת הפיחות בשקל מעלה את הסיכוי להעלאת ריבית ב-4.9.23, אך ההחלטה תושפע גם ממדד יולי.

בעולם:

ארה"ב

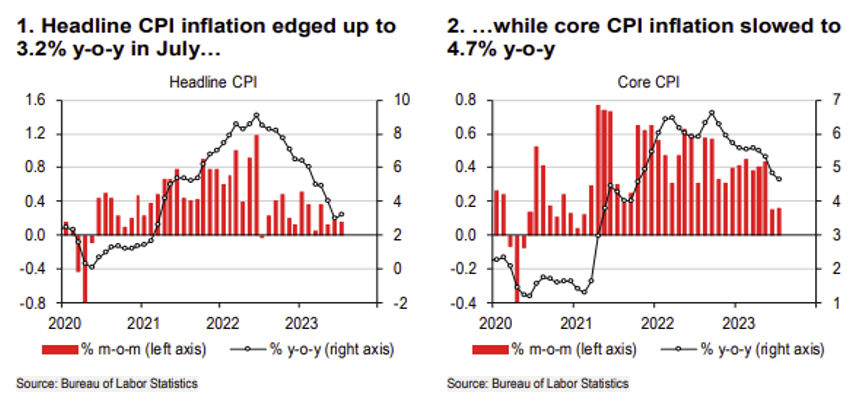

ביולי האינפלציה עלתה ב-0.2% (גם הליבה), בהתאם לציפיות. יחד עם זאת, במבט קדימה ירידה חדה במחירי הטיסות ומכוניות יד שנייה לא צפויה להימשך.

מספר דורשי העבודה החדשים עלה בחדות ב-21 אלף איש ל-248 אלף: סימן לרפיון בשוק העבודה.

אירופה

ביוני הייצור התעשייתי בגרמניה ירד ב-1.5% (וירד ב-1.8% שנה אחורה).

סין

מחירי התפוקה PPI ירדו ב-4.4% שנה אחורה, מגמה אשר תתמוך בהתמתנות במחירי המוצרים בעולם. יצוא הסחורות ירד ב-14.5% על רקע החולשה בביקוש העולמי, בפרט באירופה.

שוק האג"ח

למרות אינפלציה נמוכה ביולי, התשואות הארוכות בארה"ב עלו ביום שישי.

לאור העלייה בפרמיית הסיכון הישראלית (פוליטית וגאו-פוליטית), כפי שהיא מתבטאת בפיחות בשקל, קשה להצדיק פרמיה שלילית בשוק האג"ח מול ארה"ב.

למרות נתוני תקציב סבירים השנה, שוק האג"ח צפוי להתחיל לתמחר עלייה בגירעון ב-2024.

הסיכון מהתקדמות בחקיקה המשפטית והורדה באופק הדירוג מקטין את האטרקטיביות בארוכים.

מגמת הפיחות בשקל תומכת באפיקים הצמודים, בפרט באפיקים הקצרים.

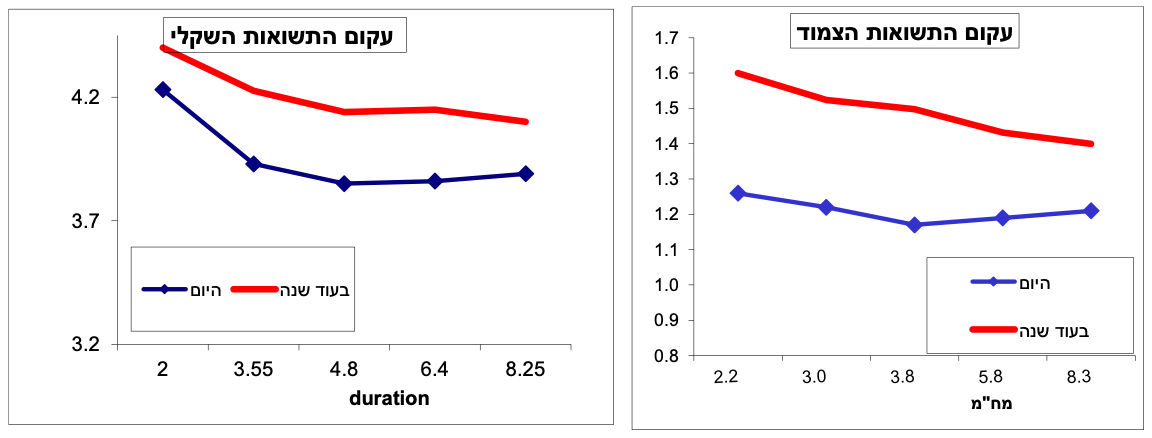

שוק האג"ח שנה קדימה: סיכון בהארכת המח"מ

הסביבה הפיסקאלית הבעייתית וגידול בהנפקות בארה"ב יקשו על ירידת תשואות.

עקב כך, במודל התשואות שלנו העלינו את תחזית התשואות ל-10 שנים בארה"ב ל-4.1%.

לאור האירועים הפוליטיים בישראל, פרמיית הסיכון של ישראל עלתה ולכן קשה להצדיק פער תשואות שלילי על אג"ח ישראלי מול ארה"ב.

הסיכוי לרווח הון בהארכת המח"מ באפיק השקלי לא מפצה על הסיכון להפסד הון.

מאקרו ישראל

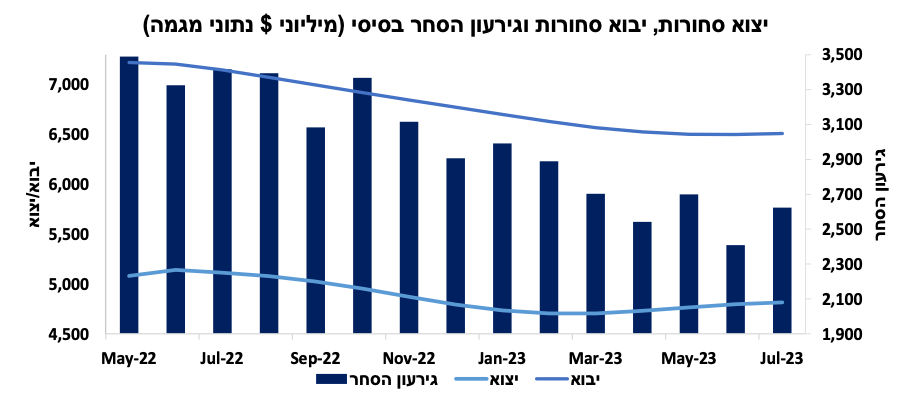

גידול מהיר ביצוא הביטחוני תומך בצמיחה ובשיפור בחשבון השוטף

היצוא התעשייתי ממשיך להתרחב, בעיקר היצוא הביטחוני. למרות שיצוא "ביטחוני" אינו מופיע בתור סקטור, ניתן לראות את הגידול המהיר ביצוא של "כלי תחבורה", "מוצרי מתכת" ו"מוצרים אלקטרוניים ואופטיים", הקשורים בעיקר לציוד צבאי. בחודשים מאי-יולי, סך היצוא התעשייתי עלה ב-12.4% בחישוב שנתי (נתוני מגמה) לאחר גידול של 5.3% בשלושת החודשים שקדמו. בינתיים, היבוא ירד מעט, גם יבוא מוצרי צריכה וגם יבוא חומרי הגלם (במונחים דולריים). כתוצאה מגידול ביצוא והתכווצות ביבוא, בינואר-יולי גירעון הסחר ירד ב-6 מיליארד דולר לעומת התקופה המקבילה אשתקד. שיפור זה בחשבון הסחר יקזז את ההתמתנות ביצוא שירותי ההיי-טק וישמור על עודף חזק יחסית בחשבון השוטף, להערכתנו סביב 4.5% תוצר השנה, לאחר 4.2% אשתקד. מדובר בתנאי רקע חיוביים עבור השקל, זאת כאשר אי הוודאות הפוליטית תפחת.

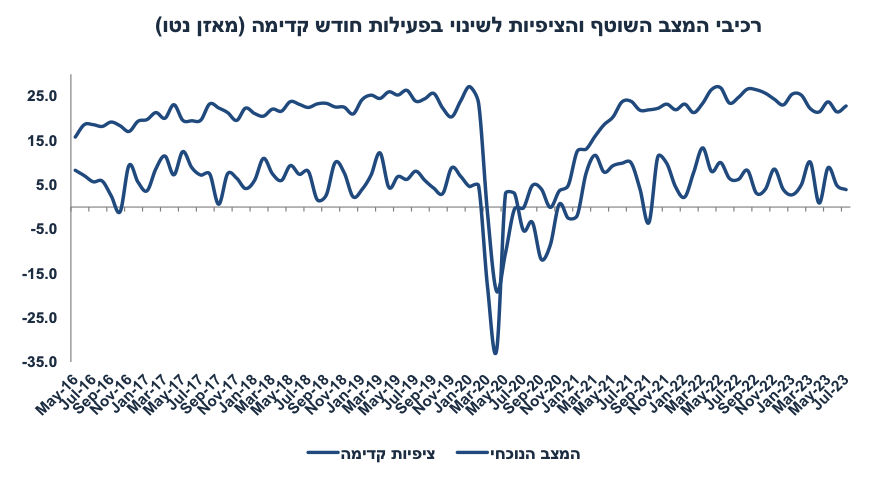

סקר חברות מעיד על המשך צמיחה עם מעט סימני התמתנות עתידית

סקר מגמות בסקטור העסקי מצביע על המשך התרחבות בפעילות הכלכלית. באופן בסיסי קיימת בעיה של העדר ניכוי עונתיות בסדרות של הסקר. יחד עם זאת, רכיב הפעילות השוטפת עלה ל-22.82 נק' ביולי מ- 21.48 ביוני, אך רכיב הציפיות לשינוי בפעילות בחודש הבא ירד ל-3.9 מ- 4.8 (התמתנות אך עדיין צמיחה חיובית). רכיב הצפי לשינוי בתעסוקה מעט נחלש ל-3.57 מ- 3.63, כאשר הצפי לשינוי בתעסוקה בענף תקשורת ומידע (היי טק שירותים) עלה ל-7.9 מ- 2.9. גם הצפי לשינוי בייצוא בסקטור ההיי טק השתפר ל-13.9 מ- 6.3!. כנראה שגם סקטור ההיי טק בישראל נהנה מסימני התאוששות בהיי טק בעולם.

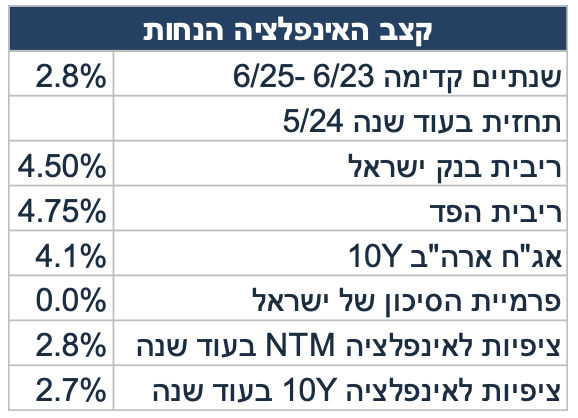

ציפיות האינפלציה שנה קדימה התמתנו ל-3.12% מ-3.38% לפני חודש ו-3.42% לפני חודשיים.

שיקול הריבית העיקרי ימשיך להיות סביבת האינפלציה כולל מגמת הפיחות, אך המשך ההתרחבות בפעילות יקל על החלטה להעלאת ריבית במידה ותידרש.

נתוני התקציב בשורה התחתונה היו סבירים

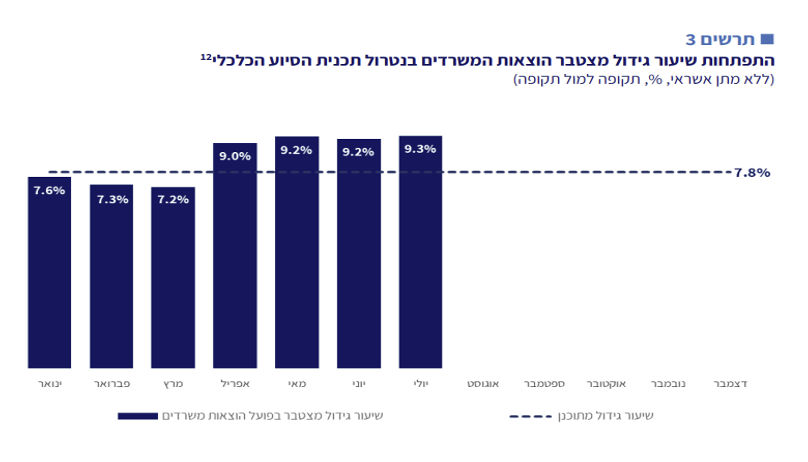

בחודש יולי ההכנסות ממסים הגיעו ל-39.2 מיליארד ₪ לעומת 39.8 מיליארד לפני שנה. חלק גדול מהירידה נובע מירידה חדה בהכנסות ממיסי נדל"ן אשר ירדו ב-49%. במקביל, מסתמן גידול מהיר יחסית בהוצאות של המשרדים בקצב שנתי של מעל 9% מאפריל עד יולי (לעומת החודשים המקבילים), זאת לעומת שיעור גידול מתוקצב של 7.8%. מתחילת השנה הפעילות של הממשלה משקפת עודף תקציבי של 6.1 מיליארד ₪. למעט בשנה שעברה, בשנים קודמות חודשים ינואר-יולי התאפיינו על ידי גירעון תקציבי ולא עודף (ראה גרף). אנו צופים גירעון של כ-1.5%-1.7% תוצר השנה, כאשר שנת 2024 צפויה להיות אתגרית יותר עם המשך גידול בגירעון, זאת בהנחה שלנו של התמתנות יותר משמעותית בפעילות הכלכלית.

סביבה פיסקאלית חיובית עד כה תילקח בחשבון בדו"ח של פיץ' על ישראל ועשויה לתמוך בשמירה על אופק יציב, אך זאת תלוי במשקל של השלכות התקדמות החקיקה המשפטית בהחלטה.

נתוני מאקרו חשובים שיתפרסמו בישראל- שני: נתוני תעסוקה (יולי), הרכישות של דירות חדשות (יוני). שלישי: מדד מחירים לצרכן של חודש יולי. אנו צופים מדד של 0.5% (ראה פירוט בטבלה). רביעי: אומדן ראשון לצמיחה ברבעון ב'. אנו צופים צמיחה של 2.8% על רקע האצה בייצוא סחורות (מול ירידה ביבוא), גידול מתון בצריכה הפרטית והתרחבות בהשקעות. חמישי: משרות פנויות (יולי).

מאקרו חו"ל

ארה"ב: סביבת האינפלציה התמתנה, לפחות לבינתיים

סך הכול האינפלציה ואינפלציית הליבה תאמו את הציפיות המוקדמות ואפילו מעט פחות. אינפלציית הליבה (החתך החשוב במדד) עלתה ב-0.16% (הצפי היה ל-0.2%) והתמתנה ל-4.7% שנה אחורה מ- 4.8% לפני חודש.

ננתח את הרכיבים העיקריים בליבה:

מחירי המוצרים (goods) ללא אנרגיה ירדו ב-0.3%, כאשר מחירי מכוניות יד שנייה ירדו ב-1.3%, מוצרים בידוריים ירדו ב-0.8% ומחירי הרהיטים ירדו ב-0.3%. מחירי המחשבים, התוכנה ומוצרי תקשורת גם ירדו. יחד עם זאת, במבט קדימה, עלייה של 0.3% במדד מחירי התפוקה PPI ביולי מאותתת ככל הנראה על שינוי מגמה, סביר להניח שמגמת הירידה במחירי המוצרים נמצאת לקראת סיום.

מחירי הדירות (בחוזים מתחדשים – OER) עלו ב-0.5% בדומה לקצב של שלושת החודשים הקודמים, אך מדובר בהתמתנות מקצב של 0.7%-0.8% בתחילת השנה. עדיין מדובר בקצב התייקרות מהיר יחסית לתקופה לפני הקורונה.

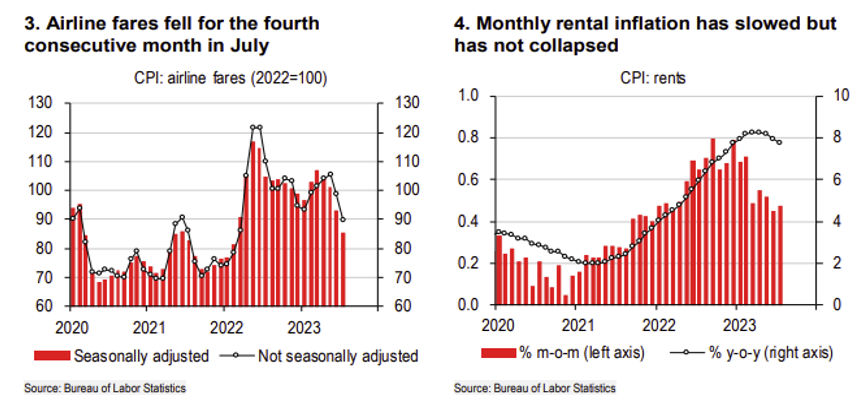

מחירי השירותים האחרים עלו ב-0.2% בלבד ואחר עלייה של 0.1% לפני חודש. מחירי טיסות ירדו ב-8.1% (מדובר בירידה חדה כבר 4 חודשים). מדובר בהשפעה חזקה של הירידה במחירי הדלקים בעולם. מגמה זאת התהפכה מאמצע יולי, כך במבט קדימה סעיף זה צפוי לתרום לאינפלציה (גם על רקע חתימה על הסכמי שכר נדיבים בענף). מחירי שירותי בריאות ירדו ב-0.2% ומחירי בתי מלון (לינה מחוץ לבית) ירדו ב-0.5%. לעומת זאת, מחירי ביטוח רכב, שירותי חינוך ושירותי בידור עלו.

משמעות: מסתמנת התמתנות בקצב האינפלציה אך חלק מהתמתנות זו עלולה להיות זמנית: בפרט הירידה החדה מחירי הטיסות ומכוניות יד שנייה. עדיין, מדד יולי מהווה חדשות טובות עבור הפד ותומך באי שינוי בריבית ב-20 לספטמבר.

נתוני מאקרו חשובים שיתפרסמו בעולם – שלישי: ארה"ב: המסחר הקמעונאי, (יולי), רביעי: היצור התעשייתי, התחלות הבנייה (יולי), פרוטוקול של החלטת ריבית הפד. חמישי: מספר דורשי העבודה החדשים. סין: שלישי: הייצור התעשייתי, המסחר הקמעונאי וההשקעות (יולי). UK: רביעי: נתוני אינפלציה (יולי).

שוק האג"ח: הסיכוי לרווח הון בארוכים לא מצדיק את הסיכון

צפויה סביבה פיסקאלית "דביקה" (כתוצאה מלחצי השכר) וגידול בהנפקות בארה"ב, מה שיקשה על ירידת תשואות. עקב כך, במודל התשואות שלנו העלינו את תחזית התשואות ל-10 שנים בארה"ב ל-4.1% (מ- 4.0%). לאור האירועים הפוליטיים בישראל, פרמיית הסיכון של ישראל עלתה ולכן קשה להצדיק את פער התשואות השלילי מול ארה"ב. הסיכוי לרווח הון בהארכת המח"מ באפיק השקלי לא מפצה על הסיכון להפסד הון.

עדכון הנחות:

האינפלציה שנה קדימה (יוני 23 עד יוני 24) תגיע ל-3.1% עידכנו את תחזית האינפלציה כלפי מעלה (יחסית לתחזית הקודמת) בעקבות המשך הפיחות בשקל ועלייה מתונה במחירי הסחורות בעולם (כולל מחירי הנפט ומחירי הסחורות החקלאיות אשר עלו ב-1.3% בחודש יולי). קידום החקיקה המשפטית והסבירות להורדה באופק הדירוג על ידי אחת מחברות הדירוג תומכים בפיחות מתון בשקל.

ציפיות האינפלציה שנה קדימה ירדו מעט אך יישארו גבוהות ויגיעו ל-2.8% בעוד שנה (ירידה מתונה מ- 3.0% היום), זאת על רקע נתוני אינפלציה בפועל גבוהים יחסית.

ציפיות האינפלציה בטווחים הארוכים יתייצבו על 2.7% בעוד שנה.

קיימת אפשרות סבירה להעלאת ריבית נוספת על ידי בנק ישראל ל-5.0%, זאת במידה ומגמת הפיחות תימשך. הנחנו שהריבית תישאר ברמה זו עד רבעון ג' 2024 בה תחל מגמת ירידה הדרגתית.

במחצית השנייה של 2024 המדיניות המוניטארית בעולם תעבור לכיוון הקלה בריסון המוניטארי. כלומר, גם הפד יתחיל להוריד את הריבית ברבעון ג' 2024 כאשר צפויה הורדת ריבית הדרגתית גם בישראל ל-4.5% בסוף 2024 ו-4.0% בסוף 2025.

פער התשואות בין אג"ח ישראלי לאג"ח ארה"ב צפוי להגיע לאפס (מ- 0.26%- היום) או אפילו למעט חיובי, זאת על רקע עלייה בפרמיית הסיכון של ישראל ועלייה בגירעון התקציבי ב-2024.

התשואה ל-10 שנים בארה"ב תעמוד על 4.1% בעוד שנה. קצב הורדת ריבית הפד צפוי להיות מאד מתון וברקע הסביבה הפיסקאלית הבעייתית תקשה על ירידת תשואות. גם התשואה בישראל ל-10 שנים תגיע ל-4.1% בעוד שנה.

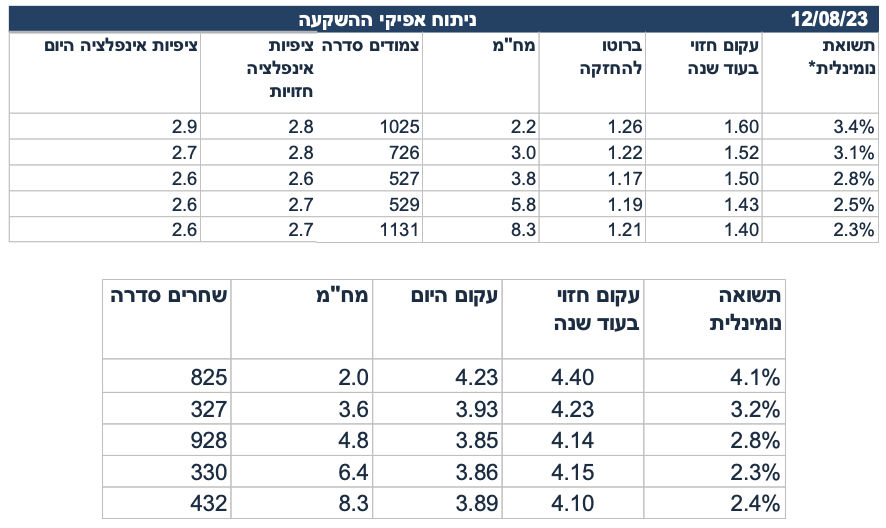

מסקנות: לפי ההנחות שהוצגו, השחר 432 יקנה תשואה כוללת של 2.4% בלבד (תשואה שוטפת של 3.89% פחות הפסד הון כתוצאה מעליית תשואות). תשואה זו נמוכה יחסית לתשואה הצפויה בהשקעה באפיקים הקצרים (סביב 4.2% בשחר 825), ולכן פחתה מאד האטרקטיביות בארוכים יחסית לסיכון.

הטבלה הבאה מציגה את התשואה הכוללת בהשקעה בכל נייר באחזקה במשך שנה, כולל התשואה השוטפת, רווח ההון (אם בכלל), וההצמדה (על ניירות צמודי מדד):

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי