שיקולים עיקריים לדירוג

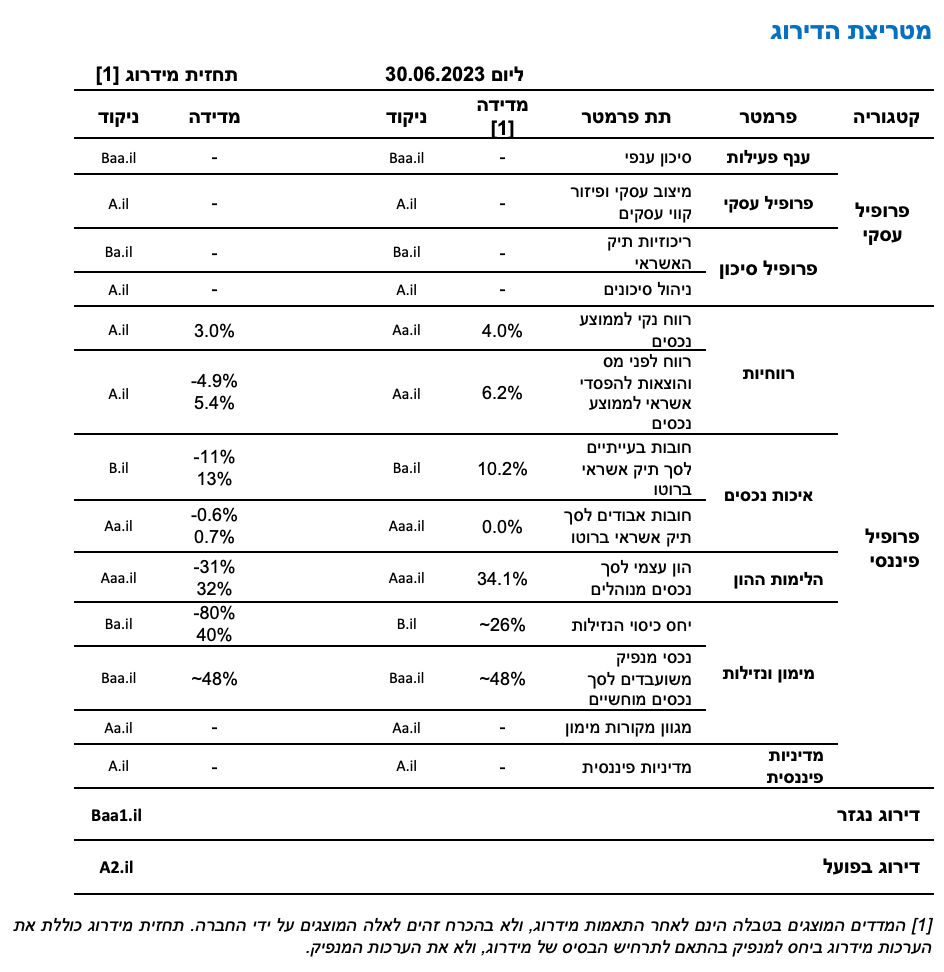

דירוג החברה משקף סיכון ענפי המוערך על ידינו כבינוני-גבוה, לצד פרופיל עסקי הולם, נוכח גודלה המשמעותי של החברה ביחס למתחרות הפועלות בענף. פרופיל הסיכון של החברה מושפע לחיוב ממח"מ תיק קצר ופיזור מושכים רחב יחסית, אולם עודנו מוגבל נוכח חשיפה ריכוזית לענפי הנדל"ן, הבנייה והתשתיות. נכון ליום 30 ביוני 2023, רווחיות החברה הולמת ביחס לדירוג, אם כי צפויה להישחק בשנות התחזית, נוכח המשך סביבת ריבית גבוהה במשק שתבוא לידי ביטוי, בין היתר, בעלויות מימון גבוהות משמעותית המושתות על החברה בהשוואה לשנים קודמות ובצפי לעלייה בהוצאות להפסדי אשראי. איכות הנכסים של החברה בולטת לרעה ביחס לדירוג, ומושפעת לשלילה מיחס גבוה של חובות בעייתיים לסך תיק האשראי ברוטו . עם זאת, יחס המינוף המאזני של החברה בולט לחיוב ביחס לדירוג ולענף כאחד, ותומך ביכולת ספיגת הפסדים. בד בבד, חלה שחיקה משמעותית בפרופיל הנזילות של החברה, כפי שמשתקף ביחס היתרות הנזילות (מזומנים ושווי מזומנים בתוספת מסגרות חתומות ופנויות בלבד) ביחס לתשלומי החוב (קרן) ב-12 החודשים הקרובים, כאשר יחס זה עמד על כ-26% נכון ליום 30 ביוני 2023, ובולט לשלילה ביחס לדירוג ולענף. שחיקה זו נובעת, בין היתר, ממבנה לוח הסילוקין של החברה ב-12 החודשים הקרובים, אשר גוזר חלויות שוטפות של תשלומי אג"ח בסך של כ-295 מיליון & , לצד היעדר מסגרות אשראי בנקאיות חתומות ופנויות בהיקף הולם. להערכתנו, המדיניות הפיננסית של החברה הולמת את הדירוג, אולם היעדר נזילות מספקת כנגד חלויות חוב שוטפות ותפעול שוטף של תיק האשראי, עלולות לפגוע בדירוג. הגמישות הפיננסית של החברה סבירה ביחס לדירוג ונתמכת במגוון הולם של מקורות מימון, לצד מח"מ קצר של תיק האשראי, אולם מגלמת שחיקה ביחס לשנים עברו נוכח עלייה בהיקף הנכסים המשועבדים לסך הנכסים המוחשיים, המבטאים את יכולת המנפיק להרחיב את המימון מהמערכת הבנקאית תוך שעבוד נכסיו.

בתרחיש הבסיס של מידרוג לשנים 2024-2023, אנו מעריכים כי הסביבה העסקית תוסיף להיות מאתגרת בשל ההשלכות המאקרו-כלכליות הצפויות, וביניהן סביבת אינפלציה וריבית גבוהות, אשר עלולות להשליך על איתנותם הפיננסית של הלווים, המשך שחיקה באיכות הנכסים, רמת הביקושים והיציבות בענף. בשל כך, אנו מניחים שיעור צמיחה מתון יותר בתיק האשראי בשנות התחזית בהשוואה לשנים קודמות. עקב הצפי להמשך סביבת ריבית גבוהה במשק, אנו מעריכים כי שיעור עלות מקורות המימון לחוב הפיננסי ימשיך לגדול בשנות התחזית, ויבוא לידי ביטוי בעלויות מימון גבוהות משמעותית עבור החברה בהשוואה לשנים קודמות, ובכך צפוי להעיב על רווחיות החברה וכנגזרת מכך, גם על המרווח הפיננסי. בשל כך, אנו צופים כי המרווח הפיננסי ינוע בטווח של כ-5.7%-6.5% בשנות התחזית ויגלם שחיקה מסוימת ברווחיות החברה. כמו כן, אנו מניחים המשך סביבה מאקרו-כלכלית מאתגרת אשר תעיב על ההוצאות להפסדי האשראי. בתרחיש הבסיס, אנו מעריכים כי יחסי הרווחיות יישחקו, אך יוותרו הולמים ביחס לדירוג, כך שהתשואה על נכסים ממוצעים (ROA) תעמוד על כ-3.0%, ותשואת הליבה תנוע בטווח שבין כ-4.9%-5.4%. אנו מעריכים המשך גידול ביתרת ההפרשה להפסדי אשראי ביחס לתיק האשראי, כך שתעמוד על כ-2.9% בשנות התחזית, לצד המשך עלייה בשיעור ההוצאות להפסדי אשראי מתיק האשראי בטווח של כ-0.8%-1.4%. כמו כן, אנו צופים גידול בשיעור החובות האבודים מסך תיק האשראי ברוטו, כך שינועו להערכתנו בטווח של כ-0.6%-0.7%, ושיעור חובות בעייתיים שינוע בטווח של כ-11%-13%, ויגלם המשך שחיקה באיכות הנכסים של החברה. תחת הנחות אלו, אנו מעריכים כי יחס המינוף המאזני ינוע בטווח שבין כ-31%-32% בשנות התחזית. רמת מינוף זו בולטת לחיוב ביחס לדירוג ותומכת בפרופיל הפיננסי של החברה וביכולתה לספוג הפסדים.

בנוסף לשיקולים המוזכרים לעיל, תמיכת בעלים מהווה שיקול נוסף לחיוב בדירוג, אשר להערכתנו תומכת בפרופיל העסקי ובגמישות הפיננסית של החברה. כמו כן, היקף הון עצמי משמעותי ומינוף מאזני בולט לחיוב ביחס לדירוג ולקבוצת הייחוס נלקח כשיקול נוסף לחיוב בדירוג. שיקול חיובי נוסף שנלקח בחשבון בדירוג, הינו שיעור משמעותי של בטוחות מדרגה ראשונה מסך תיק האשראי, המהווה גורם תומך ביכולת השבת ההכנסות של החברה.

אופק הדירוג

שינוי אופק הדירוג מיציב לשלילי נובע משחיקה משמעותית באיכות הנכסים של החברה, כפי שבאה לידי ביטוי ביחס החובות הבעייתיים שעמד על כ-9.8% ליום 31 במרץ 2023 ועל כ-10.2% ליום 30 ביוני 2023, ומגלמת שחיקה משמעותית ומתמשכת במדדי הסיכון של התיק, באופן שאינו הולם את רמת הדירוג הנוכחית, על רקע תמורות מאקרו-כלכליות שליליות, בדגש על השלכות רמת האינפלציה וסביבת הריבית הגבוהות. בד בבד, חלה הרעה משמעותית בפרופיל הנזילות של החברה, כפי שמשתקף ביחס היתרות הנזילות (מזומנים ושווי מזומנים בתוספת מסגרות חתומות ופנויות בלבד) ביחס לתשלומי החוב (קרן) ב-12 חודשים הקרובים, כאשר נכון ליום 30 ביוני 2023, יחס זה עמד על כ-26% והינו בולט לרעה ביחס לדירוג ולענף, בין היתר, בעקבות מבנה לוח הסילוקין של החברה, אשר גוזר חלויות שוטפות של תשלומי אג"ח בסך של כ-295 מיליון & ל-12 החודשים הקרובים (מיום 30 ביוני 2023), לצד היעדר מסגרות אשראי בנקאיות חתומות ופנויות בהיקף הולם, אשר עלולות לפגוע בדירוג. מידרוג תמשיך ותעקוב אחר איכות הנכסים ופרופיל הנזילות של החברה, כאשר פגיעה מהותית ופרמננטית באחד מן הפרמטרים, עלולה להשפיע על הדירוג.

גורמים אשר יכולים להוביל להורדת הדירוג:

עלייה בשיעורי הכשל ו/או נזקי האשראי אשר תוביל לשחיקה נוספת באיכות הנכסים

שחיקה משמעותית בגמישות הפיננסית ובנגישות למקורות מימון

שינויים רגולטוריים אשר עלולים לפגוע במעמד החברה ובביצועיה

פירוט השיקולים העיקריים לדירוג

ענף בפרופיל סיכון בינוני-גבוה, בשל ריכוזיות ענפית ופרופיל הלקוחות וחשיפה גבוהה למחזוריות הכלכלית

החברה פועלת בענף המימון החוץ בנקאי, בתחום ניכיון ממסרים מסחריים והלוואות למגזר העסקי ובפרט ל-SME . ענף זה מאופיין על ידנו בפרופיל סיכון בינוני-גבוה, הנתון לחשיפה גבוהה למגוון משתנים מאקרו-כלכליים, לצד חשיפה לשינויים רגולטוריים, המשפיעים על רמת התחרות, הביקושים והיציבות בענף. לחברה קיים רישיון מורחב למתן אשראי, בכפוף לתנאים והגבלות המקובלים בענף, עד ליום 31 בדצמבר 2026. ראוי לציין, כי אנו רואים עלייה בסיכון הענפי, הכוללת בין היתר, שחיקה משמעותית באיכות תיק האשראי, בנזילות, ברווחיות, ביכולת השבת הכנסות ובנגישות למקורות מימון, בקרב החברות הפועלות בענף. בנוסף, ניתן לראות עלייה בסיכון הענפי מצד הגופים המממנים, כפי שמשתקף בהקשחת תנאי מסגרות האשראי ועיבוי הבטוחות בחודשים האחרונים על ידי תאגידים בנקאיים, ומנגישות נמוכה לשוק האג"ח נוכח עלייה בתשואות אגרות החוב. הענף מאופיין בחשיפה משמעותית לחברות בנייה וקבלנות הפועלות בענפי התשתיות, הבנייה והנדל"ן על נגזרותיהם, המאופיינים בסיכון ענפי גבוה יחסית בשל מאפיינים הומוגניים. כמו כן, הענף מאופיין באסימטריה במידע אל מול לקוחות ומושכים, חלקם בעלי פרופיל סיכון גבוה, אשר עשוי להיות ממותן, במידה מסוימת, באמצעות בטוחות. חסמי הכניסה לענף כוללים, בין היתר, הון עצמי ונגישות למקורות מימון בעלויות נמוכות, וכן אישורים רגולטורים הנדרשים לצורך מתן אשראי. חסמי כניסה נוספים כוללים ותק, ניסיון, ידע מקצועי ובסיס נתונים, התומכים ביכולת חיתום ובמהירות זמני התגובה. בשנים האחרונות עבר הענף אסדרה נרחבת שכללה, בין היתר, את חוק הפיקוח על שירותים פיננסיים (שירותים פיננסיים מוסדרים), תשע"ו-2016, במסגרתו נקבעה לראשונה מסגרת כוללת להסדרת שוק האשראי החוץ בנקאי, הכוללת החלת משטר רגולטורי על הגופים הפועלים בענף, המפוקח על ידי רשות שוק ההון ביטוח וחסכון (להלן: "רשות שוק ההון") . חוק נתוני האשראי שנכנס לתוקף בשנת 2019, משפר להערכתנו את האסימטריה במידע ותומך בחיתום מותאם סיכון באופן טוב יותר, עבור חלק מהגופים בענף. מנגד, חוק חדלות הפירעון ושיקום כלכלי מקל על הליכי חדלות הפירעון של לווים, מגביר את שכיחות הכשלים ופוגע בקדימותם של נושים מובטחים, כך שלהערכתנו, משפיע לשלילה על כלל הגופים העוסקים במתן אשראי. בחודשים יולי 2022 ויולי 2023, פרסם סגל הרשות לניירות ערך הודעות לחברות הפועלות בענף, באשר לדרישות הגילוי ובקשר עם מדידת הפסדי אשראי בדוחות הכספיים, אשר החברות בענף זה מחויבות לפרסם בדיווחיהן, וזאת במטרה לשקף את כל המידע הרלוונטי לציבור המשקיעים. בחודש מאי 2022, הפיצה רשות שוק ההון חוזר שעניינו "ניהול סיכונים אצל נותן שירותים פיננסים מוסדרים" אשר מטרתו להנחות את נותן השירותים הפיננסיים באימוץ הליכי ניהול סיכונים, שיסייעו לו להתמודד באפקטיביות עם הסיכונים השונים אליהם הוא חשוף, על ידי גיבוש מדיניות ותהליכי עבודה לניהול סיכונים, מינוי מנהל סיכונים, הקצאת משאבים לניהול סיכונים וקביעת שגרות דיווח בניהול הסיכונים. תחולת ההוראות של חוזר זה עבור גופים בעלי רישיון למתן אשראי הינו בחודש דצמבר 2023. להערכתנו, הקשחת דרישות הרישוי והפיקוח בענף, כמפורט לעיל, הינה בעלת השפעה חיובית על תחום הפעילות ועל מעמדן של החברות בו, זאת בין היתר, לאור הציפייה כי דרישות אלה תובילנה לייצוב ולחיזוק הענף, לצמצום מספר הגופים הפועלים בו (בפרט הקטנים) באופן שעשוי לייצר קונסולידציה, לרבות הגברת השקיפות ושיפור דרכי ההתנהלות בו, כחלק מהגברת דרישות הרישוי והפיקוח בענף.

פרופיל עסקי הולם הנתמך בגודלה של החברה

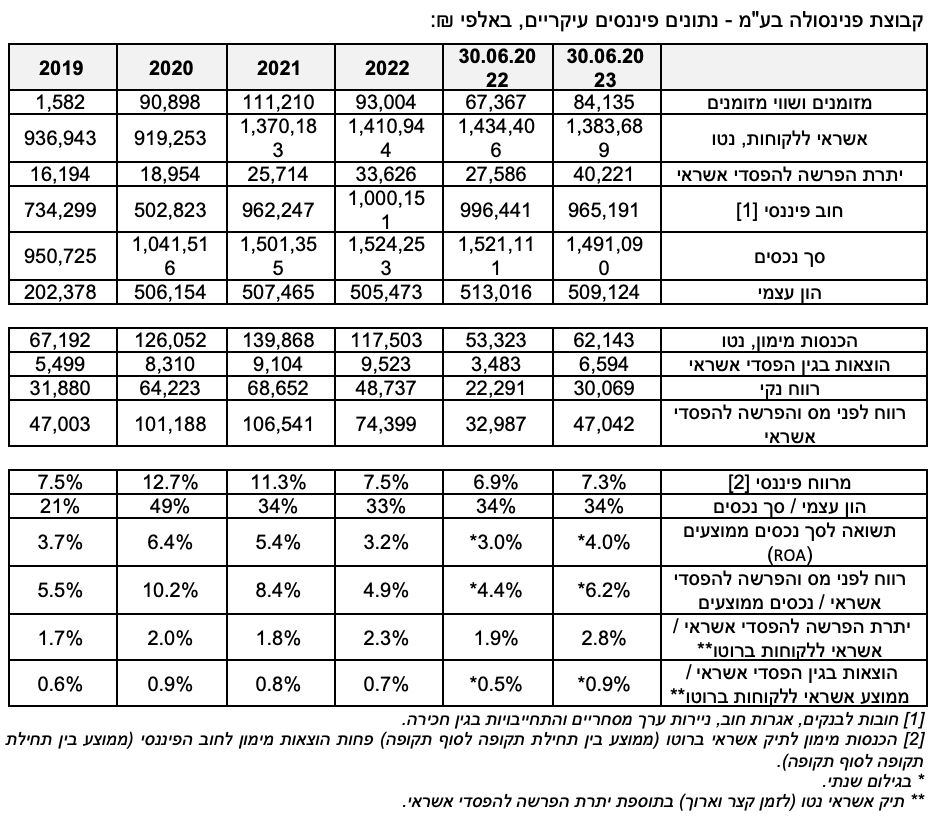

היקף הפעילות של החברה צמח בקצב מהיר בין השנים 2022-2020 (CAGR של כ-24% בתיק האשראי ברוטו), כך שנכון ליום 31 בדצמבר 2022, עמד תיק האשראי ברוטו על כ-1,445 מיליוני &. נכון ליום 30 ביוני 2023 תיק האשראי ברוטו עמד על כ-1,424 מיליוני &, וגילם קיטון של כ-1% ביחס לסוף שנת 2022, אשר נבע מהחלטת החברה לפעול לטובת שינוי תמהיל תיק האשראי, על רקע עליית הסיכון בקרב לקוחות החברה כתוצאה מתמורות מאקרו-כלכליות, לרבות סביבת האינפלציה והריבית במשק. השינוי בתמהיל התיק כולל בעיקר קיטון בפעילות מול חברות מימון וגידול בפעילות ההלוואות המגובות בנכסים, המאופיינת במח"מ ארוך יותר. הצעת הערך של החברה כוללת שירותים פיננסיים ללקוחות, ביניהם ניכיון שיקים מסחריים והעמדת הלוואות ומסגרות אשראי כנגד קבלת בטוחות (נכסי נדל"ן, ציוד, ערבויות אישיות וערבויות צד ג'). מודל הפעילות של החברה כולל פעילות מול לקוחות קצה ונותני שירות אשראי (להלן: "נש"א"). בהתאם לשינוי בתמהיל תיק האשראי, חל קיטון משמעותי בחשיפת החברה לנש"א, כאשר שיעור זה עמד על כ-21% נכון ליום 30 ביוני 2023, לעומת שיעור של כ-38% נכון ליום 30 ביוני 2022. להערכתנו, עבודה מול נש"א מאפשרת לחברה המשך גידול של תיק האשראי לצד פיזור גיאוגרפי רחב, אך מהווה מוקד סיכון לפרופיל העסקי בשל תלות מהותית בלקוחות, אשר עלולה לפגוע ביכולת השבת ההכנסות של החברה. אנו מעריכים כי לחברה מיצוב עסקי הולם, הנובע מגודלה המשמעותי בענף המימון החוץ בנקאי, כאשר הפרופיל העסקי מושפע לחיוב משותפות אסטרטגית מול בעלת השליטה, מיטב בית השקעות בע"מ (A1.il באופק שלילי; להלן: "מיטב"), כאשר החברה מהווה זרוע מימון למתן אשראי עסקי של מיטב, התומכת במוניטין החברה. חשיפת החברה לעשרת הלקוחות הגדולים בולטת לשלילה ביחס לדירוג ועומדת על כ-30% מתיק האשראי, נכון ליום 30 ביוני 2023, בדומה לשיעור החשיפה בחודש יוני אשתקד, והינו גבוה ביחס לחברות אחרות בענף. יכולת השבת ההכנסות מתבססת בעיקר על הניסיון שצברה החברה והיכרות רחבה עם מרבית הגורמים הפועלים בתחום, זאת לצד תודעת שירות גבוהה וזמני תגובה מהירים. החברה מפעילה כיום ארבעה סניפים אשר ממוקמים בתל אביב, רמת גן, חיפה ובאר שבע. בתרחיש הבסיס של מידרוג לשנים 2024-2023, אנו מעריכים כי הסביבה העסקית תוסיף להיות מאתגרת כתוצאה מההשלכות המאקרו-כלכליות הצפויות, ביניהן סביבת אינפלציה וריבית גבוהות, אשר עלולות להשליך על איתנותם הפיננסית של הלווים, המשך שחיקה באיכות הנכסים, רמת הביקושים והיציבות בענף. לאור זאת, אנו מניחים שיעור מתון יותר של צמיחה בתיק האשראי בשנות התחזית בהשוואה לשנים קודמות.

פרופיל הסיכון נתמך במח"מ תיק קצר וחשיפה נמוכה למושכים ביחס להון העצמי, אולם מוגבל נוכח חשיפה לריכוזיות ענפית

החברה הינה ציבורית ומתנהלת על פי הסטנדרטים הנהוגים בחברות ציבוריות, לרבות בנושאי ממשל תאגידי. הממשל התאגידי בחברה נתמך במנגנוני בקרה ופיקוח בדמות דירקטוריון החברה, הכולל שמונה דירקטורים, בהם שני דירקטורים חיצוניים ודירקטור בלתי תלוי, במערך ניהול סיכונים המונה כ-5 עובדים, כאשר ראש מערך ניהול הסיכונים כפוף ומדווח למנכ"ל החברה, וכן בקצין ציות הפועל בכפיפות לסמנכ"ל, יועמ"ש של החברה. פרופיל הסיכון נתמך בתיק אשראי מפוזר יחסית, כפי שמשתקף בפיזור מושכים הולם ביחס לדירוג, כך שחלקם של 10 המושכים הגדולים עמד על כ-3.7% מיתרת תיק האשראי ליום 30 ביוני 2023. עם זאת, תיק האשראי של החברה מאופיין בפיזור ענפי מצומצם (בדומה לחברות הפועלות בענף), כאשר החברה חשופה בעיקר לענפי הנדל"ן, הבנייה והתשתיות, בשיעור של כ-47.9% מיתרת תיק האשראי נכון ליום 30 ביוני 2023, המאופיינים ברמת סיכון גבוהה יחסית ומושפעים ממאפיינים הומוגניים. לפיכך, יכולת חיתומית וניהול סיכונים הינם גורם הצלחה קריטי בפעילות החברה. בהתאם למדיניות החברה, בטרם קבלת לקוח חדש, נוהגת החברה לבצע בדיקות מקדימות מעמיקות, בהתאם לאופי הלקוח וסוג המימון המבוקש, אשר עשויות לכלול, בין היתר, בחינה יסודית של דוחותיו הכספיים של הלקוח, מצבת התחייבויות עדכנית ביחס לפעילות מול הגופים המממנים אותו, בחינת איתנותו הפיננסית, וכיו"ב. מול לקוחות קיימים, מבצעת החברה בחינות תקופתיות על מנת לזהות אם חלו שינויים ברמת הסיכון אצלם ואצל חייבים של לקוחות אלה. לצורך העמדת המימון, נדרש אישורה של הוועדה הרלוונטית מתוך ארבע ועדות האשראי שמקיימת החברה, כאשר ועדות האשראי מורכבות מחברי הנהלה ודירקטוריון, בהתאם למדרג הסמכויות הנדרש ובהתאם להיקף האשראי המבוקש ותנאיו. להערכת מידרוג, החברה מאופיינת במודעות גבוהה לניהול סיכונים ובמעורבות רבה מצד ההנהלה והדירקטוריון, הליך חיתום קפדני ומעקב שוטף אחר משתני הבקרה והמדידה שהגדירה במדיניותה. בהקשר זה נציין, כי הנהלת החברה והדירקטוריון, כמוגדר במדיניות האשראי, יתכנסו ברמה רבעונית לצורך קבלת דיווחים לגבי תיק האשראי, וכן יתכנסו אחת לשנה לפחות, לצורך בחינת מדיניות האשראי מחדש וגיבוש המלצות לשינויים במדיניות, במידה ותידרשנה. מח"מ תיק האשראי הינו קצר, בדומה לחברות דומות בענף, וצפוי לאפשר גמישות ניהולית וחיתומית, לתמוך בניהול סיכון הנזילות ולהקטין את החשיפה לשינויים בריבית, אשר תתבטא ביכולת התאמת הריבית שתגבה החברה כנגד השינוי בסיכון הלקוחות ושינוי בעלויות המימון. עם זאת, מח"מ תיק האשראי צפוי להוסיף ולהתארך ככל והחברה תעמיק את פעילותה בתחום מימון הנדל"ן.

רווחיות החברה הולמת ביחס לדירוג ותומכת בפוטנציאל בניית כרית ההון, אולם המרווח הפיננסי ויחסי הרווחיות צפויים להישחק במידה מסוימת בשנות התחזית בשל צפי לגידול בעלות מקורות המימון ובהוצאות להפסדי אשראי

היקף הרווח הנקי בחברה הושפע לחיוב מצמיחת תיק האשראי בשנים האחרונות וממרווח פיננסי הולם ביחס לענף. שיעור הכנסות המימון לתיק האשראי הממוצע ברוטו עמד על כ-11.5% במחצית הראשונה של שנת 2023, בגילום שנתי, לעומת כ-9.9% בשנת 2022 ומשקף מגמת גידול בהכנסות החברה שנובעת מעליית ריבית בנק ישראל. בד בבד, כתוצאה מסביבת ריבית גבוהה יותר ביחס לשנים קודמות, חל גידול משמעותי בעלות מקורות המימון של החברה ביחס לחוב הפיננסי, כאשר נכון למחצית הראשונה של שנת 2023, שיעור זה עמד על כ-4.2% בגילום שנתי לעומת כ-2.4% בשנת 2022. לפיכך, נכון למחצית הראשונה של שנת 2023, עמד המרווח הפיננסי של החברה על כ-7.3% בגילום שנתי, לעומת כ-7.5% בשנת 2022. שיעורי הרווחיות, הבאים לידי ביטוי בתשואה על הנכסים הממוצעים (ROA) ותשואת הליבה, נכון למחצית השנייה של שנת 2023, עמדו על כ-4.0% וכ-6.2% בגילום שנתי, ועל כ-3.2% וכ-4.9% בשנת 2022, והינם הולמים ביחס לדירוג. בתרחיש הבסיס של מידרוג לשנים 2024-2023, אנו מעריכים כי עלות מקורות המימון לחוב פיננסי ימשיך לעלות בשנות התחזית, ויבוא לידי ביטוי בעלויות מימון גבוהות יותר משמעותית ביחס לשנים עברו, בשל הצפי להמשך קיומה של סביבת ריבית גבוהה במשק, ובכך להעיב על רווחיות החברה וכפועל יוצא, גם על המרווח הפיננסי. בשל כך, אנו צופים כי המרווח הפיננסי ינוע בטווח של כ-5.7%-6.5% בשנות התחזית ויגלם מגמת שחיקה ברווחיות החברה. כמו כן, אנו מניחים המשך סביבה מאקרו-כלכלית מאתגרת אשר תעיב על ההוצאות להפסדי האשראי. בתרחיש הבסיס, אנו מעריכים כי יחסי הרווחיות יישחקו, אך יוותרו הולמים לדירוג, כך שהתשואה על נכסים ממוצעים (ROA) תעמוד על כ-3.0% ותשואת הליבה תנוע בטווח שבין כ-4.9%-5.4%.

שחיקה משמעותית באיכות הנכסים, אשר בולטת לשלילה ביחס לדירוג, כאשר מגמת השחיקה צפויה להמשיך בטווח התחזית נוכח סביבה מאקרו-כלכלית מאתגרת

נכון ליום 30 ביוני 2023, חלה עלייה בשיעור החובות הבעייתיים לסך תיק האשראי ברוטו, כך שיחס זה עמד על כ-10.2% ומשקף מגמת שחיקה משמעותית ומתמשכת במדדי הסיכון של התיק, כאשר יחס זה עמד על כ-7.7% בשנת 2022 ועל כ-4.7% בשנת 2021. מאפייני תיק האשראי גוזרים שיעור הוצאה להפסדי אשראי חזויים מתיק אשראי של כ-0.7% בשנת 2022 ושיעור של כ-0.9% במחצית השנייה של שנת 2023, בגילום שנתי, לצד יתרת ההפרשה לתיק האשראי שעמדה על כ-2.3% נכון ליום 31 בדצמבר 2022 וכ-2.8% נכון ליום 30 ביוני 2023. לפיכך, יחס כיסוי יתרת ההפרשה כנגד חובות בעייתיים, אשר עמד על כ-28% נכון ליום 30 ביוני 2023, ועל כ-30% נכון לסוף שנת 2022, משקף להערכתנו כרית הפרשה נמוכה ביחס לסיכון הצפוי בתיק ומגלם קיטון בהשוואה לכרית ההפרשה בשנים קודמות (כ-41% בממוצע בין השנים 2021-2019).

שיעור החובות האבודים ביחס לתיק האשראי ברוטו עמד על כ-0.0% נכון למחצית הראשונה של שנת 2023 ועל כ-0.1% בשנת 2022, והינו בולט לחיוב ביחס לדירוג, אולם צפוי להיפגע בשל השחיקה המשמעותית באיכות הנכסים, אשר צפויה בהמשך להתבטא בגידול בחובות האבודים. אנו סבורים כי מוקד סיכון נוסף בתיק האשראי נובע מריכוזיות ענפית גבוהה לענפי הנדל"ן והתשתיות, אשר עלולה לפגום משמעותית בכריות הספיגה כתוצאה מהפסד בלתי צפוי ונוכח מאפייניהם ההומוגניים של ענפים אלו, וכן מחשיפה לנותני שירותי אשראי שפרופיל הסיכון שלהם עלה, נוכח סביבה מאקרו-כלכלית מאתגרת וקשיי נזילות. בתרחיש הבסיס לשנים 2024-2023 איכות הנכסים צפויה להיות בולטת לשלילה ביחס לדירוג. אנו צופים המשך סביבה עסקית מאתגרת, הכוללת רמות אינפלציה וריבית גבוהות, אשר תובילנה ללחץ על מדדי הסיכון בתיק. אנו מעריכים כי צפוי המשך גידול ביתרת ההפרשה ביחס לתיק האשראי, כך שתעמוד על כ-2.9% בשנות התחזית, לצד המשך עלייה בשיעור ההוצאות להפסדי אשראי מתיק האשראי בטווח שבין 0.8%-1.4%. כמו כן, אנו צופים גידול בשיעור החובות האבודים מסך תיק האשראי ברוטו, כך שינועו להערכתנו בטווח שבין 0.6%-0.7%, ושיעור חובות בעייתיים, שינוע בטווח שבין כ-11%-13%, ויגלם המשך שחיקה באיכות הנכסים של החברה.

מינוף מאזני בולט לחיוב ביחס לדירוג ולענף, אשר תומך ביכולת ספיגת הפסדים

החברה מתאפיינת במינוף מאזני בולט לחיוב ביחס לדירוג, כפי שנמדד ביחס הון עצמי למאזן, אשר עמד על כ-34.1%, ליום 30 ביוני 2023 ועל כ-33.2% נכון ליום 31 בדצמבר 2022, ונתמך על ידי בניית כרית ההון, הן כתוצאה מרווחים שוטפים בניכוי חלוקת דיבידנדים בשנים האחרונות והן כתוצאה מגיוסי הון. אלו, חיזקו משמעותית את כרית ספיגת ההפסדים, ותומכים בצורה משמעותית בפרופיל הסיכון ובגמישות הפיננסית של החברה. כמו כן, לחברה אמות מידה פיננסיות בקשר עם רמת המינוף אשר כוללות, בין היתר, יחסי מינוף של מעל 15%, בהתאם לשטר הנאמנות של אגרות החוב (סדרה ג') כאשר החברה שומרת על מרווח משמעותי מדרישות אלו. כמו כן, חברות הבנות שומרות על מרווח סביר מאמות מידה פיננסיות בקשר עם רמת מינוף של מעל 15% מול התאגידים הבנקאיים. בתרחיש הבסיס, אנו צופים כי הכרית ההונית תמשיך להיבנות בשנות התחזית כתוצאה מצבירת רווחים ובניכוי חלוקת דיבידנדים של לפחות 60% מהרווח הנקי של החברה, וזאת תחת ההנחה כי הקובננט הון למאזן לא ישתנה בטווח התחזית (היחס האפקטיבי הנדרש על ידי המערכת הבנקאית). תחת הנחות אלו, אנו מעריכים כי יחס המינוף המאזני צפוי לנוע בטווח של כ-31%-32%, וימשיך לבלוט לחיוב ביחס לדירוג. להערכתנו, כרית זו מאפשרת לחברה לספוג הפסדים וממתנת את העלייה בסיכון האשראי של החברה.

שחיקה משמעותית בפרופיל הנזילות אשר בולט לרעה ביחס לדירוג, לצד הרעה בגמישות הפיננסית אשר הינה סבירה ביחס לדירוג; מנגד, מגוון הולם של מקורות מימון ומח"מ תיק אשראי קצר

החברה תלויה במערכת הבנקאית למימון פעילותה השוטפת. נכון ליום 30 ביוני 2023, לחברה ארבע מסגרות בנקאיות (מתוכן אחת חתומה) משלושה תאגידים בנקאיים בהיקף כולל של כ-795 מיליון &, כאשר מתוכן כ-565 מיליון & נוצלו וכ-19 מיליון & בלבד נותרו פנויים במסגרת החתומה. בנוסף, נכון למועד הדוח, החברה מחזיקה בשתי סדרות של ניירות ערך מסחריים (סדרה 2 וסדרה 3) בהיקף כולל של כ-200 מיליון ₪, עם אופציית "קריאה לכסף" בתוך 7 ימי עסקים עבור סדרה 2 ו-29 ימי עסקים עבור סדרה 3, אשר מייצרות אי-ודאות בנוגע למועד ה-"קריאה לכסף" במידה ותתרחשנה. כמו כן, נכון ליום 30 ביוני 2023, לחברה סדרת אג"ח (סדרה ג'), בהיקף של כ-295 מיליון ₪. נכון ליום 30 ביוני 2023, יחס היתרות הנזילות (מזומנים ושווי מזומנים בתוספת מסגרות חתומות ופנויות בלבד) ביחס לתשלומי החוב (קרן) ב-12 חודשים הקרובים עמד על כ-26% ובולט לרעה ביחס לדירוג ולענף, בין היתר, בעקבות מבנה לוח הסילוקין של החברה ל-12 החודשים הקרובים, אשר גוזר חלויות שוטפות של תשלומי אג"ח בסך של כ-295 מיליון &, לצד היעדר מסגרות אשראי בנקאיות חתומות ופנויות בהיקף הולם.

להערכתנו, המדיניות הפיננסית של החברה הולמת את הדירוג, אולם היעדר נזילות מספקת כנגד חלויות חוב שוטפות ותפעול שוטף של תיק האשראי, עלולה לפגוע בדירוג. בהתאם לכך, החברה שומרת על היקף נמוך של יתרות פנויות במסגרות האשראי החתומות שלה מול הגופים הבנקאיים (כ-19 מיליון & בלבד), כאשר צרכי שירות החוב מעיבים על פרופיל הנזילות של החברה, באופן מהותי. תיק הלקוחות של החברה מאופיין במח"מ קצר של 144 ימים ליום 30 ביוני 2023 אם כי משקף מח"מ ארוך יותר בהשוואה לשנים קודמות (כ-122 ימים נכון ליום 31 בדצמבר 2021), כאשר להערכתנו המח"מ צפוי להמשיך ולהתארך בשנים הבאות, לאור שינוי תמהיל תיק האשראי, הכולל בעיקר קיטון בפעילות מול חברות מימון המאופיינת במח"מ קצר, וגידול בפעילות ההלוואות המגובות בנכסים המאופיינת במח"מ ארוך, כמפורט לעיל. בהתאם לתמורות שחלו בתיק האשראי, מח"מ תקבולי החברה התארך וכתוצאה מכך תואם באופן חלקי בלבד את מח"מ מקורות המימון, אשר נותר קצר. אנו סבורים, כי לחברה מרווח רחב ביחס לאמות המידה הפיננסיות הקשורות לרמת המינוף ולהיקף ההון, אשר צפוי לתמוך בגמישות הפיננסית של החברה לאורך המחזור הכלכלי, ומרווח סביר מאמות מידה פיננסיות בחברות הבנות בקשר עם רמת מינוף של מעל 15% מול התאגידים הבנקאיים. בנוסף, מידרוג בוחנת את הגמישות הפיננסית של החברות בענף על ידי בחינת היקף הנכסים המשועבדים לסך הנכסים המוחשיים, המבטאים את יכולת המנפיק להגדיל את המימון מהמערכת הבנקאית תוך שעבוד נכסיו. נכון ליום 30 ביוני 2023, יחס זה עמד על כ-48%, הינו נמוך ביחס לדירוג, וכמו כן מגלם שחיקה ביחס לשנים עברו (כ-25% נכון ליום 31 במרץ 2022).

שיקולים נוספים

תמיכת בעלים מהווה גורם תומך בפרופיל העסקי ובגמישות הפיננסית של החברה

ברקע השותפות האסטרטגית של החברה עם מיטב, והיותה זרוע אשראי מהותית עבור בית ההשקעות, אנו מעריכים כי עשויה להיות תמיכה חלקית של מיטב (המדורגת על ידי מידרוג בדירוג A1.il, באופק שלילי) בחברה, בין היתר, בשל סיכון מוניטין עבור מיטב. אנו מעריכים תמיכה זו כמוגבלת בסכום.

היקף הון עצמי משמעותי ומינוף מאזני בולט לחיוב ביחס לדירוג ולקבוצת הייחוס

נכון ליום 30 ביוני 2023, יחס ההון העצמי למאזן של החברה עמד על כ-34.1% והינו בולט לחיוב ביחס לדירוג וביחס לחברות בקבוצת ההשוואה, כאשר יחס זה נתמך בכרית הונית משמעותית בהיקף של כ-509 מיליון & נכון ליום 30 ביוני 2023. להערכתנו, כרית זו מאפשרת לחברה לספוג הפסדים ברמה טובה, ומהווה גורם שממתן, באופן מסוים, את העלייה בסיכון האשראי בתיק, בשל השחיקה המשמעותית באיכות הנכסים.

שיעור מהותי של בטוחות מדרגה ראשונה מתיק האשראי מהווה גורם תומך ביכולת השבת ההכנסות של החברה

לחברה בטוחות מדרגה ראשונה בשיעור מהותי מסך תיק האשראי, אשר מהווה גורם תומך ביכולת השבת ההכנסות של החברה. אנו צופים כי שיעור זה יסייע לחברה בשיקום חובות בעייתיים באמצעות מימוש נכסים, במידת הצורך, וממתן את עליית הסיכון בתיק האשראי של החברה.

שיקולי ESG

הממשל התאגידי של החברה נתמך בחברי הנהלה ודירקטוריון בעלי ידע נרחב וניסיון רב בתחום המימון, כאשר דירקטוריון החברה מורכב משמונה דירקטורים אשר כולם בעלי מומחיות חשבונאית פיננסית. בנוסף, בחברה מכהן קצין ציות הכפוף ומדווח לסמנכ"ל, יועמ"ש של החברה. כמו כן, בחברה קיימת יחידת ניהול סיכונים עם מנהל סיכונים ייעודי, הכפוף ומדווח למנכ"ל החברה. החברה מבצעת חיתום קפדני עבור כל לווה טרם העמדת האשראי, לרבות מאפייניו הפיננסיים של הלקוח, הבטוחות שביכולתו להעמיד, הענף שבו פועל וכיו"ב. בחברה מתקיימות ארבע ועדות אשראי פנימיות, המורכבות מאנשי הנהלה ודירקטוריון בקונסטלציות שונות, אשר דנות ומאשרות עסקאות בהיקפים ומסוגים שונים. החזקה מהותית של מיטב השקעות בע"מ (כ-55.4%) במניות החברה, מהווה להערכתנו גורם תומך באיכות הממשל התאגידי. בעקבות האמור, להערכתנו שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. להערכתנו, לחברה חשיפה מועטה לסיכוני סביבה וחברה. כמו כן, מידרוג אינה מניחה חשיפה מהותית לסיכוני ממשל תאגידי.

אייל ליאור, מנכ״ל פנינסולה, צילום: דרור דרעי

אייל ליאור, מנכ״ל פנינסולה, צילום: דרור דרעי