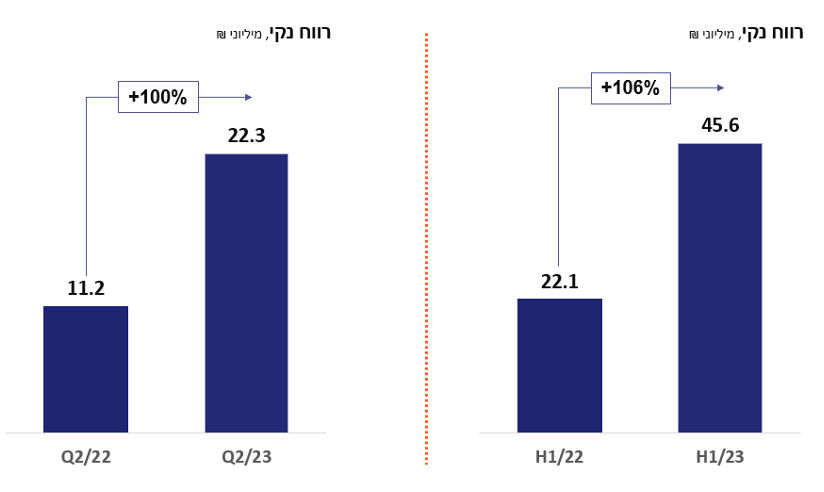

הרווח הנקי הוכפל ברבעון השני ל-22.3 מיליון שקל בהשוואה לרבעון המקביל;

מודיעה על חלוקת דיבידנד רבעוני נוסף בסך של 7 מיליון שקל.

בעלת השליטה קבוצת הפניקס הגישה לאחרונה הצעת רכש מלאה למניות גמא לפי מחיר של 1400 אגורות למניה.

הרווח לפני מס במחצית הראשונה של 2023 עומד על 61.5 מיליון שקל, 104% יותר מהחציון המקביל.

גידול בהכנסות מימון נטו ברבעון השני לשיא של 60.7 מיליון שקל.

גידול ביתרות האשראי של 18% במגזר הלוואות לעסקים ליתרת תיק של 363 מיליון שקל וגידול של 44% בתיק הערבויות ל-143 מיליון שקל בהשוואה ל-31 בדצמבר 2022.

תיק האשראי והערבויות ל-30.6.23 נותר גבוה – 2.02 מיליארד שקל גם לאחר הפחתה יזומה משמעותית בתיק ניכיון השיקים.

שומרת על רמות גבוהות של תשואה להון – 20.3% ושל יחס הון למאזן (ללא סעיף כרטיסי אשראי) - 21.3%.

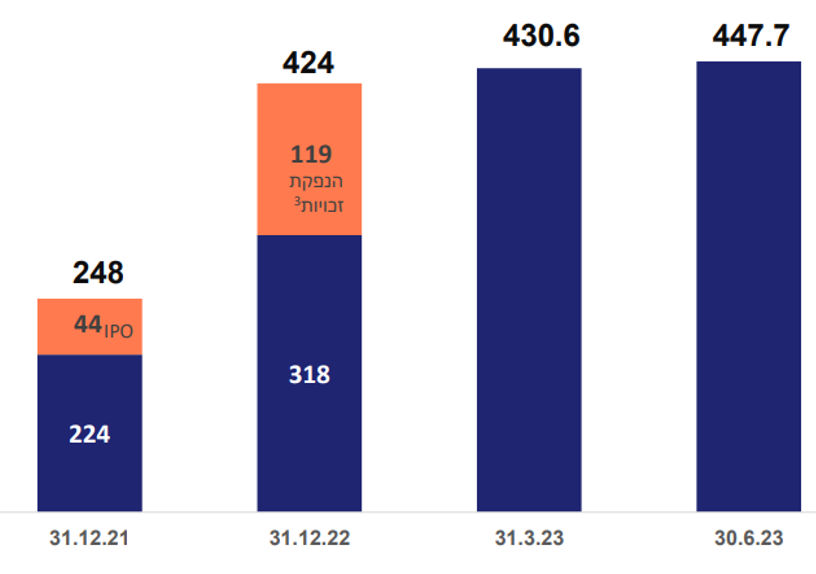

ביסוס האיתנות הפיננסית – המשך גידול בהון העצמי לשיא של 448 מיליון שקל;

יתרון תחרותי בנגישות למקורות מימון – גיוס של 1.2 מיליארד שקל מתחילת 2022; אשרור דירוג Aa3 באופק יציב.

מגוון ותמהיל מוצרים ייחודי עם בסיס לקוחות של 15,000 עסקים.

הפניקס גמא, חברה מובילה המשמשת כזרוע פתרונות אשראי לעסקים של קבוצת הפניקס (77%), מדווחת על המשך יישום עקבי של האסטרטגיה העסקית והאחראית ושומרת על רווחיות גבוהה ויציבות בגודל תיק האשראי. החברה מדווחת ברבעון השני של 2023 על גידול של 100% ברווח הנקי של החברה ל-22.3 מיליון שקל בהשוואה לרמת הרווח ברבעון המקביל. החברה שמרה על היקף תיק אשראי וערבויות הגבוה מ-2 מיליארד שקל הודות להמשך פיתוח מואץ של מנועי הצמיחה של גמא בתחום פעילות ההלוואות לעסקים ובפעילות הערבויות.

בהתאם למדיניות הדיבידנד בחברה, מדווחת החברה על חלוקת דיבידנד רבעונית בסך 7 מיליון שקל, כך שסך הדיבידנד שחילקה/הכריזה החברה מתחילת 2023 מסתכם בכ-33 מיליון שקל.

לחברה תמהיל פעילויות ומוצרים ייחודי המעניק לחברה יתרון תחרותי וגמישות ניהולית בתנאי שוק משתנים, כפי שבא לידי ביטוי בהמשך גידול ברווח מפעילות כרטיסי האשראי, הן במחזורי הפעילות והן בהגדלת שיעור הרווחיות, וזאת לצד מינוף הקשר החזק והרציף של החברה עם לקוחותיה בתחום כרטיסי האשראי לטובת ביצוע Cross-sell והגדלת נתח לקוח גם בתחומי המימון.

החברה מדווחת על מחזור פעילות גבוה אשר הסתכם במחצית הראשונה של 2023 ב-19.6 מיליארד שקל. הגידול בפעילות כרטיסי האשראי מייצר לחברה פוטנציאל צמיחה בתיק האשראי. בנטרול הירידה היזומה בתיק ניכיון השיקים, גדל תיק האשראי והערבויות ב-30% בשנה האחרונה וב-8% מתחילת השנה.

יתרת תיק האשראי והערבויות (ללא פעילות כרטיסי אשראי) הסתכמה ב-2.02 מיליארד שקל ליום 30.06.23 בהשוואה להיקף תיק האשראי של 1.87 מיליארד שקל ליום 30.06.22, גידול של 8%.

פעילות הלוואות לעסקים צמחה לסך של 363 מיליון שקל, גידול של 35% בהשוואה לרבעון המקביל וגידול של 18% בהשוואה ליום 31.12.22.

פעילות מימון כנגד נדל"ן, המהווה את הנתח הגבוה ביותר בהרכב תיק האשראי של החברה, גדלה ליתרת תיק של 1 מיליארד שקל – גידול של 22% בהשוואה לתקופה המקבילה ב-2022 וגידול קל בהשוואה לסוף 2022.

פעילות ערבויות פיננסיות התיק צמח לסך של 143 מיליון שקל, גידול של 160% בהשוואה לתקופה המקבילה ב-2022 וגידול של 44% בהשוואה לסוף 2022.

כחלק מאסטרטגיית הצמיחה האחראית בחברה ולאור מצב המאקרו המשקף עלייה משמעותית בריבית במשק, מיישמת החברה, מזה מספר רבעונים, מדיניות לצמצום יזום של תיק ניכיון השיקים; יתרת תיק ניכיון השיקים צומצמה ב-32%, ל-460 מיליון שקל בשנה האחרונה.

הכנסות מימון נטו: החברה מדווחת על שיא בהכנסות מימון נטו ברבעון השני של 2023 בהיקף 60.7 מיליון שקל, גידול של 51% בהשוואה לכ-40.1 מיליון שקל ברבעון המקביל וגידול קל בהשוואה לרבעון הקודם. הגידול נובע הן מהגידול בפעילות מגזר כרטיסי האשראי והן מהגידול בפעילויות האשראי השונות. החברה מדווחת על גידול ביתרות ובמחזורי הפעילות וכן על שיפור במרווחים.

הוצאות הפסדי אשראי: ברבעון השני של 2023 היו בסך 5 מיליון שקל. החברה העלתה, זה רבעון שני ברציפות, את שיעור ההפרשה הכללית (בגין אשראי תקין). כתוצאה מכך גדלה יתרת ההפרשה הכללית ברבעון השני, הגם שאין גידול בתיק האשראי הכולל ברבעון. ההוצאות בגין ההפרשה הספציפית גדלו ברבעון המדווח לכ-3.4 מיליון שקל, בין היתר לנוכח הערכות החברה ביחס לסיכויי הגבייה שלהם, בין היתר לאור עליית הריבית המצטברת. החברה הגדילה את יתרת ההפרשה להפסדי אשראי, שהגיעה בסוף הרבעון לכ-32.2 מיליון שקל.

רווח נקי: הרווח הנקי ברבעון השני של 2023 הסתכם בכ-22.3 מיליון שקל. הרבעון השני של 2023 הינו רבעון רביעי ברציפות בו רושמת החברה רווח נקי של 20 מיליון שקל או יותר והוא תוצר של יישום אסטרטגיית החברה והמיקוד ברווחיות.

תשואה על ההון: התשואה על ההון העצמי על הרווח הנקי ברבעון השני של 2023 עמדה על 20.3%.

הון עצמי: חוסנה הפיננסי של גמא מתבטא בהון עצמי של 447.7 מיליון שקל שמאפשר המשך צמיחת החברה באשראי; יחס הון למאזן ליום 30.06.23, בנטרול סעיף חברות כרטיסי אשראי, של 21.3% (12.5% ללא נטרול זה).

דיבידנד: לגמא מדיניות דיבידנד בשיעור של לפחות 30% מהרווח הנקי השנתי. החל מהרבעון הראשון של 2023 החלה החברה לחלק דיבידנד ברמה רבעונית (בכפוף למדיניות, לדין ולשיקולים עסקיים), וזאת בנוסף לדיבידנד שחולק השנה בסך 18.7 מיליון שקל בגין רווחי 2022. בהמשך למדיניות הדיבידנד החדשה, החברה מודיעה כי תחלק סך של כ-7 מיליון שקל בגין רווחי הרבעון השני של 2023, המצטרף לחלוקה קודמת של כ-7 מיליון שקל בגין רווחי החברה ברבעון הראשון של 2023.

ארז יוסף, יו"ר גמא ניהול וסליקה, מסר: "החברה מיישמת בהצלחה מזה כשנתיים אסטרטגיה עקבית של צמיחה בפעילות וברווחיות, כפי שבאה לידי ביטוי גם בתוצאות הכספיות של החברה לרבעון השני של השנה עם שמירה על יתרות תיק אשראי משמעותיות של יותר מ-2 מיליארד שקל, צמיחה בפעילויות המימון ושורה תחתונה של תשואה גבוהה על ההון העצמי ברבעון – 20.3%. הישגי החברה, נוכח תנאי השוק, מעידים יותר מכל על חוסנה ואיתנותה הפיננסית של גמא ועל יכולתה לתרגם את היתרונות המבניים והתחרותיים שלה להמשך צמיחה ושיפור ברווחיות.

הגידול המשמעותי ברווח הנקי של החברה כמו גם הביטחון שלנו בהמשך צמיחה רווחית ואחראית אפשרו לנו לאמץ מדיניות דיבידנד רבעונית, מתוך כוונה לשתף את בעלי המניות שלנו בהצלחת החברה ובהישגיה, ואנו מדווחים גם הרבעון על חלוקת דיבידנד נוספת של 7 מיליון שקל.

האיתנות הפיננסית של החברה והאמון לו היא זוכה מבעלת השליטה ומשוק ההון משתקפים היטב במאזן החזק של החברה. קבוצת הפניקס הביעה אמון בחברה, הגדילה את אחזקתה בה ובימים האחרונים אף הגישה הצעת רכש מלאה למניות החברה, אשר אם תיענה על ידי בעלי המניות תישאר החברה במעמד של תאגיד מדווח ותוצאותיה הכספיות והתקדמותה העסקית ימשיכו להתפרסם כנדרש".

אריאל גנוט, מנכ"ל גמא ניהול וסליקה, מסר: "אנו גאים לדווח על רבעון מצוין נוסף לחברה עם גידול בהכנסות מימון נטו לשיא של 60.7 מיליון ₪ ברבעון ורווח נקי של יותר מ-22 מיליון שקל. החברה ממשיכה לעבות את מגזרי הפעילות שלה, ובכלל זה גידול במחזורי הפעילות בתחום כרטיסי האשראי והמשך גידול בהלוואות לעסקים וערבויות פיננסיות.

אסטרטגיית החברה מלווה בהקפדה יתרה על תהליכי חיתום מובנים ועל בחירה סלקטיבית של עסקאות. ברבעון השני המשכנו להקטין באופן יזום את תיק ניכיון השיקים שלנו, לצד גידול בתחומי אשראי אחרים.

האמון הרב לו אנו זוכים בא לידי ביטוי גם באישרור הדירוג שלנו בחודש יוני – Aa3 באופק יציב.

החברה זוכה להערכה רבה בקרב לקוחותיה וממשיכה לחזק את מעמדה העסקי והתחרותי בשוק. נמשיך לפעול כדי להבטיח את מובילות החברה ואת רווחיותה לצד שביעות הרצון של לקוחותיה".

מימין: אריאל גנוט - גמא, צילום: יח״צ; ארז יוסף - גמא, צילום: נתי חדד

מימין: אריאל גנוט - גמא, צילום: יח״צ; ארז יוסף - גמא, צילום: נתי חדד