עולם קרנות הנאמנות הישראלי רחב מעין כמותו. יש שם מנוהלות ומחקות, המנסות לדמות תיקים (אחוזי מניות קבועים, וכו...), ענפיות, גיאוגרפיות, מנייתיות, אג"חיות, ועוד ועוד...אבל, יש רק קטגוריה אחת, הנותנת לנו את כשרון מנהלי ההשקעות של המוסדות הגדולים בצורה הנקייה והמזוקקת ביותר, והיא קטגוריית הגמישות.

בגמישות, אף אחד ממנהלי הכספים לא יכול להסתתר מאחורי מגבלות מנדט זה או אחר. החופש המוחלט הניתן למנהלי הכספים בתחום הזה מייצר את הדלתא שניתן למדוד אותו בצורה הכי טובה: איך שיקול הדעת הצליח להביא תשואה, ואיך הציבור, בעזרת הגיוסים והפדיונות, מבין ומוקיר את אותו כשרון ניהולי.

לכן, מחובתנו כסוקרים של עולם קרנות הנאמנות שלנו לבוא, כל כמה זמן, ולחקור את מה שקורה בהן. מה גם, שעבר די הרבה זמן מאז הפעם האחרונה, ובמיוחד עברו הרבה מהמורות בשווקים. המגמות השונות בשוקי המניות והאג"ח מקצינות את ההבדלים בין המנהלים השונים: אחרי הכול,

The trend is your friend ומי שמפנים את קיומן של המגמות הכי מהר נהנה מהן הכי הרבה.

איך קבעתי את 4 הקרנות המוצגות לפניכם? אין פשוט מזה: הן הגדולות ביותר. אלו שמנהלות הכי הרבה כספים, ולאו דווקא אלו שעשו הכי הרבה תשואה, כי לרוב, אלו קרנות של חברות שעדיין מנהלות כספים מעטים, ויכולים לעשות שינויים הרבה יותר מהירים מאשר קרנות עם הון גדול. הבה נתחיל.

פרטי הקרנות

בטבלה הראשונה ניתן לראות שכל הקרנות וותיקות מספיק על מנת לבדוק אותן בטווח הבינוני-ארוך של שלוש שנים, ושאף אחת מהן לא שינתה מדיניות השקעה מאז תחילת ההנפקה שלהן. כל אחת שייכת לגוף גדול ומכובד, כאשר מנהל ההשקעות הוא גם מנהל הקרן האדמיניסטרטיבי. וכמובן, כולן מנוהלות ולא מחקות. בעניין הגודל נודה מיד: מור שולטת כאן ברמה, עם 729 מיליוני שקלים כאשר השנייה בגודלה, ילין לפידות, עומדת על פחות מחצי עם 306 מיליונים בלבד. למור, יש כאן עדיפות ויהיה מעניין לראות אם זה מוצדק תשואתית.

דמי הניהול של הקרנות די דומים, בין 1.77% ל-1.94%, כאשר זה ממקם אותן באזור היקר יותר של הקטגוריה (ממקום 29 ועד מקום 42 מתוך 46 קרנות, מהזולה ליקרה). לעומת זאת, ניתן לראות הבדלים משמעותיים בתחום סטיות התקן: פסגות ומור נמצאות בצד ה"סולידי" יותר עם 1.45% ו-1.53% בהתאמה, כאשר הקרנות של אנליסט (2.28%) וילין (2.38%) מראות תנודתיות גבוהה יותר. שוב, יהיה עניין לראות אם תנודתיות היתר הביאו תמורה תשואתית.

הטבלה השנייה מציגה את החשיפות של הקרנות (בעיכוב של חודשיים), ומהן ניתן ללמוד את השוני בתפיסה ההשקעתית של המנהלים. ראשית, בולט מיד ה"מינוף" הזעיר של 103.48% חשיפת מניות בקרן של אנליסט. איתה, בסוג של שיא של חשיפת מניות, אציין את ילין עם 95.09%. מול שני אלו יש לנו את מור פסגות עם 72.15% מניות, ובמיוחד מור, עם 64.88%. הבדל די דרמטי מול שתי הקרנות הקודמות. זוכרים את סטיות התקן? הנה האישור ההגיוני לעניין ההוא של סולידיות יחסית.

סדר הדברים דומה להפליא כאשר מסתכלים על החשיפה לאג"ח: אנליסט וילין עם חשיפה אפסית, מול 41.24% בפסגות ו-31.96% במור. ועוד נקודה: שימו לב שסה"כ מניות+אג"ח בפסגות גדול מהסה"כ הזה במור, וזה מצביע על כמות מזומנים-דמוי מזומנים גדול יותר בקרן של מור. אגב, מפתיע שהחשיפה לחו"ל (דולר) די דומה בין הקרנות, כאשר יש הבדלים כה גדולים בקטגוריות העיקריות... לבסוף, נקודה מעניינת: אין חשיבות כל כך לדירוג, ולמח"מ, באנליסט או ילין אבל במור יש דירוג ממוצע נמוך (

BBB) עם מח"מ בינוני של 2.70 שנים, כאשר בפסגות מעדיפים טווח קצר של 1.47 שנים אבל עם דירוג סופר גבוה של

AA+ (!). ממש מעניין. כאמור, כל הנואנסים האלו מפגינים את פילוסופיית ההשקעה השונה בכל אחת ואחת מהמקרים שלפנינו.

ועכשיו הגענו לעיקר, בעיני רוב המשקיעים: התשואות. עד ה-15-08, ניתן לציין את פסגות כמובילה הראשית בין כל הקרנות הגמישות האלו. הן, על פי המיון של מה שקרה מתחילת השנה (9.85%) אבל גם ככזו שעומדת איתן כמקום שני בשנת 2022 (15.80%-) אחרי מור (10.68%-), ומקום שלישי, צמוד מאוד, עם כ-37% בשלוש שנים אחורה. אחריה, אנליסט (7.09%), מור, וילין שלא הצליחה כל כך (2.18%) לנצל את מה שקרה מתחילת השנה. ילין הייתה זו שגם ירדה הכי הרבה ב-2022, ועלתה הכי מעט בשלוש השנים האחרונות.

הבה נזכור: פסגות הייתה עם סטייה נמוכה (1.45%), חשיפה של 72.15% מניות בלבד ואג"ח עם דירוג

AA+. ובכל זאת, היא יצאה ראשונה...רמת הסיכון הגבוהה יחסית שלקחה אנליסט (103.48% מניות ודירוג

B של האג"ח) הביא אותה רק במקום השני מתחילת השנה אבל פילוסופיית ההשקעה שלהם גרמה להובלה של הקרנות, בטווח הארוך של שלוש שנים.

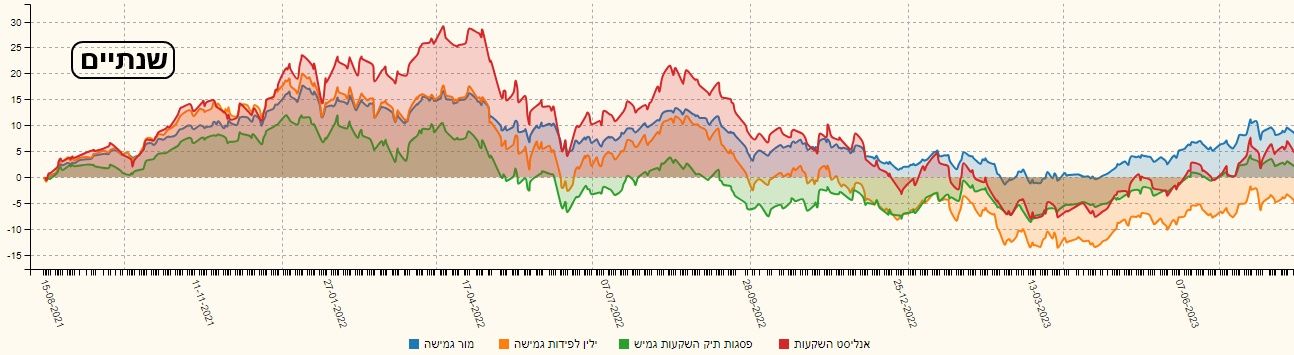

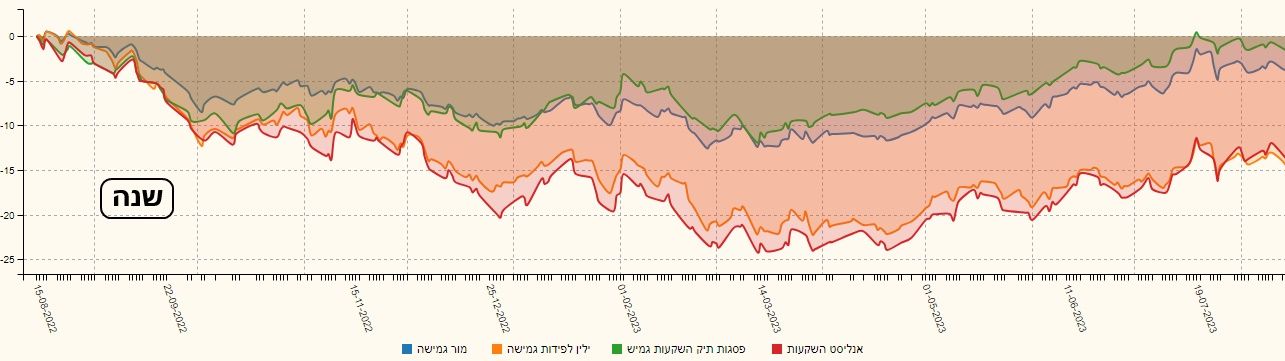

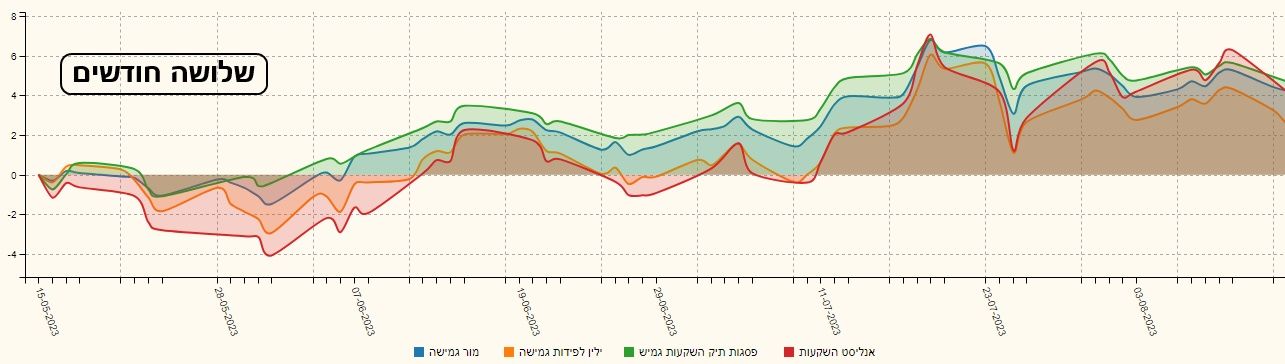

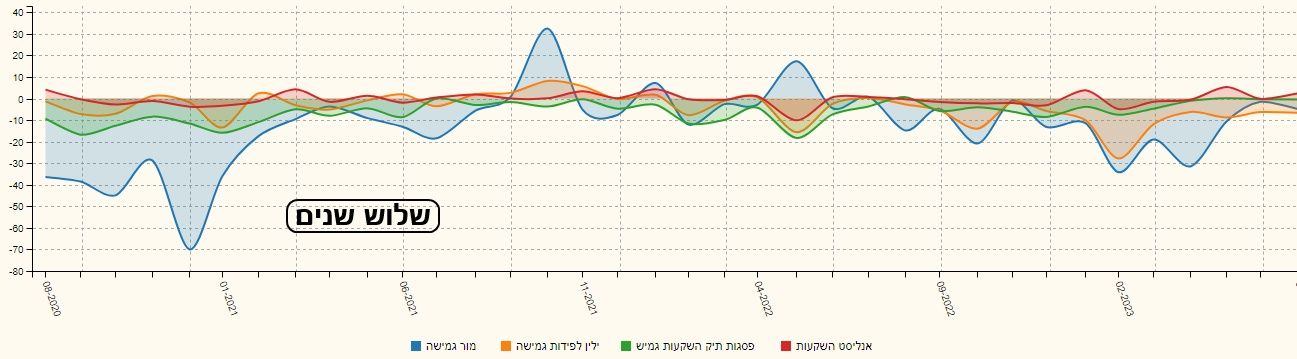

ביצועי הקרנות בגרפים

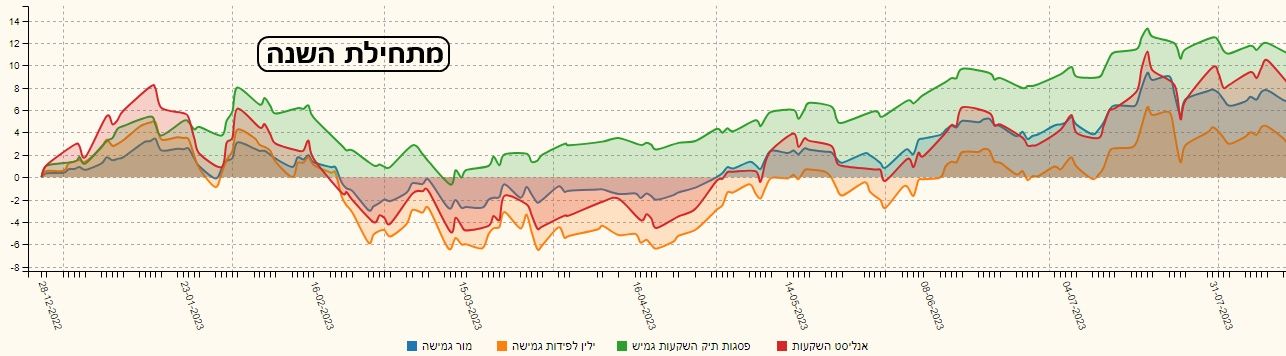

כמו שכולנו יודעים, תמונה אחת שווה אלף מילים. ובמקרה של השקעות, אין כמו גרפים כדי להציג את מה שקראנו כמספרים יבשים. לכן, הנה גרפים של השוואה בין הקרנות, בטווחים קצת שונים מהטבלה: שלוש שנים, שנתיים, שנה, מתחילת השנה, ושלושה חודשים:

אעיר רק לגבי הגרף של "מתחילת השנה" כי הוא המייצג את המהפך שקרה בין השוק הדובי של 2022 לתקומה של 2023: כאן, רואים היטב את ההובלה העקבית של פסגות, אשר הצליחה להביא אותה להיות חיובית די מהר מול חזרה לחיוב רק ביוני אצל הקרנות האחרות. נקודה שנייה: שימו לב לפריסה של העקומות: יש כאן קורלציה כיוונית אבל ממש שוני בעוצמה ובמומנטום של התנועה. ביצועי הקרנות (פסגות, אנליסט, מור, ילין) פרוסים על גבי מרווח גדול של אחוזים!

גיוסים ופדיונות

בגרף הגיוסים של שלושת השנים האחרונות, בולטת מור בתשומת הלב הגדולה של המשקיעים. הן בגיוסים והן בפדיונות. נכון שהיא הגדולה מכולן, ומכיוון מכך, הגיוני שהתנועה בה תהייה עוצמתית יותר. אבל, עדיין, זה מרשים למדיי. אחריה, ילין, ורק לעיתים אנו רואים סימני חיים באנליסט ופסגות. יש לציין שבחודשים האחרונים זה מה שקורה, דהיינו שיש תנועה חיובית באנליסט ופסגות מול ירידה במור וילין, וזה נראה ראוי על פי הביצועים היחסיים שהצגנו לעיל.

סיכום: עולם הגמישות מעניין בזה שהוא יכול להיות משעמם מאוד, אם כל המנהלים היו דוגלים במדיניות דומה של חלוקת נכסים עיקריים דומה, ונכסים ספציפיים זהים או קרובים במהותם. אבל, למזלנו, זה לא כך. הם בכל זאת מחליטים אחרת, וזה מתבטא בצורה בולטת בהרכבים, בחשיפות, בתנודתיות, ובעיקר בביצועים של הטווחים השונים. וכאן נקודה חשובה: אף אחת מהקרנות המוצגות כאן אינה הטובה ביותר, מתחילת השנה. למרות זאת, הן הגדולות ביותר וכרגע נהנות מהאמון הגדול ביותר מצד המשקיעים. זו הסיבה להדגשה הבאה: אנא, עשו שיעורי בית וקבעו במדויק מה רצונכם: ביצועים טובים עם חברות קטנות, שיכולות להיות מאוד תנודתיות כאשר השוק משתנה לבקרים, או בחירה על פי קריטריונים של יציבות, שם, גודל, וכו... לדעתי, מכל ניתוח מעמיק של כל קטגוריה שלא תהייה, לא תצא קרן אחת בלבד, אלא קבוצה, המכילה הרבה תכונות טובות במפוזר. המון הצלחה לכולם!

Dreamstime Images

Dreamstime Images

/ קרדיט: אילוסטרציה – AI")