ישראל

שיעור האבטלה במשק נמוך, אך שוק העבודה צפוי להיחלש

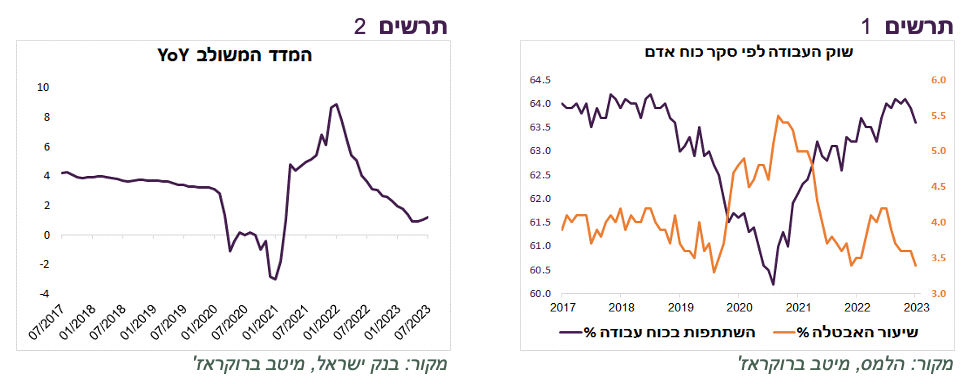

שיעור האבטלה במשק ירד ל-3.4% ביולי, כמעט הנמוך ביותר שהיה אי פעם. ההשתתפות בכוח העבודה אומנם ירדה לאחרונה, אך היא עומדת ברמות יחסית גבוהות (תרשים 1).

למרות הנתונים הטובים, אנו מעריכים ששיעור האבטלה יעלה בשנה הקרובה בהשפעת היחלשות בכלכלה. הירידה בביקוש לעובדים כבר באה לידי ביטוי בירידה במספר המשרות הפנויות ובציפיות העסקים לגיוס עובדים בסקר הערכות בעסקים.

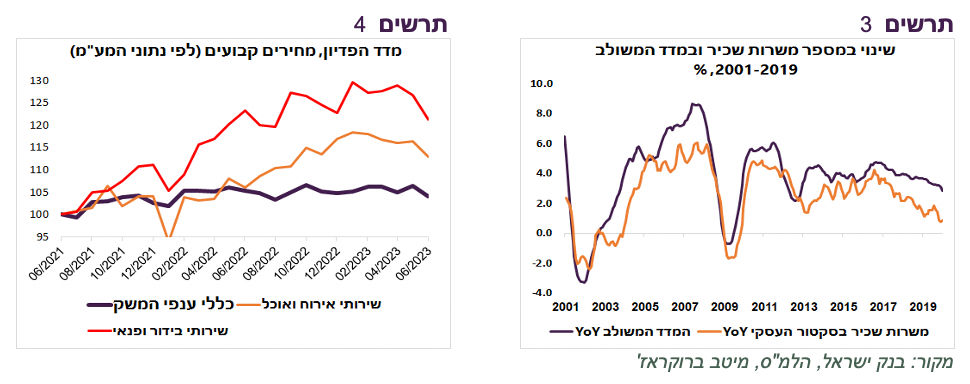

לאורך השנים (עד הקורונה) שינוי במדד המשולב היה האינדיקאטור המקדים לשינויים בכמות המשרות במגזר העסקי (תרשים 3). הירידה בקצב הצמיחה השנתי שלו לכ-1% בלבד צפויה להוביל לפגיעה בשוק העבודה (תרשים 2).

באופן די נדיר, סך הפדיון בכלל ענפי המשק במחירים קבועים שמתבסס על נתוני המע"מ ירד לעומת התקופה המקבילה אשתקד. במיוחד ניכרת בחודשים האחרונים ירידה בפדיון של הענפים שמשקפים הוצאות הצרכנים למותרות, כגון בענף אירוח ואוכל ובידור ופנאי (תרשים 4).

גידול בהוצאות על הריבית מהווה כ-5% מהתמ"ג

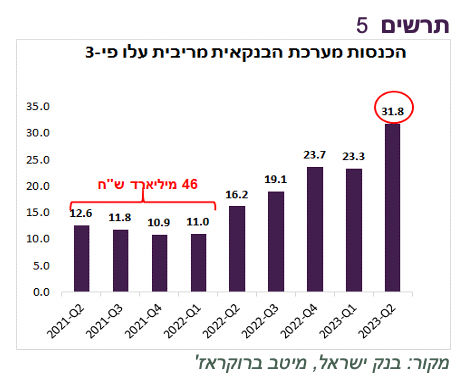

הירידה בצמיחת המשק משקפת קודם כל את ההשפעה של המדיניות המוניטארית המרסנת. סך הכנסות הבנקים מהריבית הגיעו ברבעון השני ל-32 מיליארד ₪. לפני שהריבית התחילה לעלות ההכנסות הסתכמו ב-46 מיליארד ₪ ב-4 רבעונים (תרשים 5). מדובר בגידול בהוצאה של העסקים ומשקי הבית לריבית, במקום לצריכה והשקעות, של קרוב ל-90 מיליארד ₪ בשנה שמהווה כ-5% תמ"ג. אם נכלול גם את האשראי החוץ בנקאי נגיע לסכומים גבוהים עוד יותר.

אנחנו מציגים רק את ההכנסות מריבית של הבנקים ללא ניכוי תשלומי הריבית לבעלי הפיקדונות מכיוון שרוב החוסכים משאירים את הריבית הצבורה בתוך החסכון ולא מבזבזים אותה בטווח הקצר. לכן, השפעתה על הפעילות הכלכלית זניחה לעומת השפעת הריבית המשולמת ע"י הלווים.

הצמודים בישראל יקרים מדי

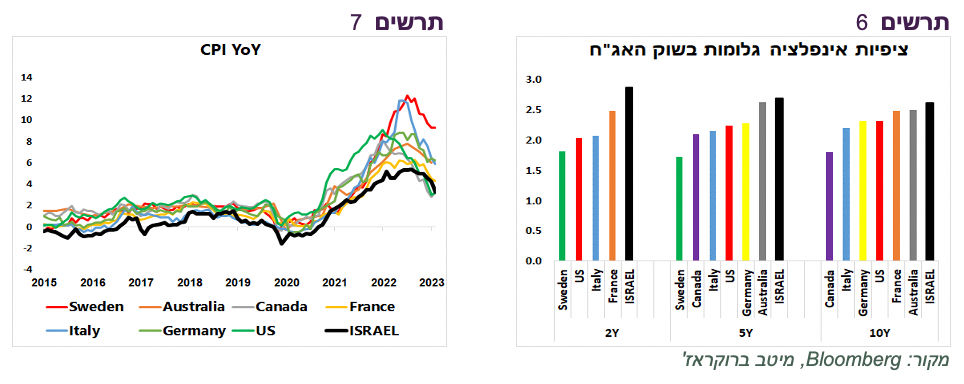

ציפיות האינפלציה הגלומות בישראל לכל הטווחים גבוהות יותר מאשר בשאר המדינות (תרשים 6). זאת למרות שהאינפלציה בפועל בישראל היא בין הנמוכות בקרב המדינות העיקריות. לא רק היום האינפלציה בישראל בין הנמוכות, אלא שהיא הייתה נמוכה גם בשנים לפני המגפה (תרשים 7).

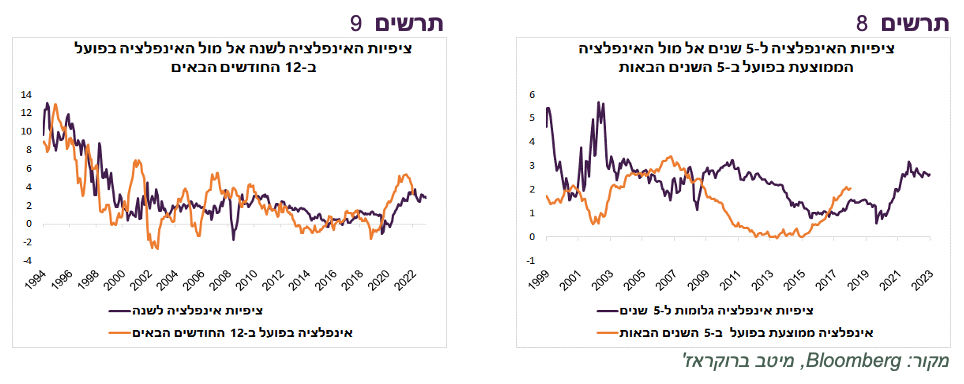

ספק שהמשקיעים בישראל יודעים משהו על סביבת האינפלציה העתידית שלא ידוע למשקיעים במדינות האחרות. מאז סוף שנות ה-90 ציפיות האינפלציה בישראל ל-5 שנים היו לרוב גבוהות יותר מהאינפלציה השנתית הממוצעת בפועל ב-5 השנים לאחר מכן (תרשים 8). בדיקת הדיוק של ציפיות האינפלציה לשנה מול האינפלציה בפועל ב-12 החודשים הבאים מאז תחילת שנות ה-90 נותנת תמונה פחות ברורה. לפעמים הציפיות היו גבוהות מהאינפלציה, לפעמים נמוכות (תרשים 9), אך בממוצע גם הציפיות לשנה היו גבוהות יותר מהאינפלציה בפועל בכ-0.2%.

האם המשקיעים בחו"ל יודעים לזהות טוב יותר את האינפלציה העתידית במדינות שלהם מאשר המשקיעים בישראל?

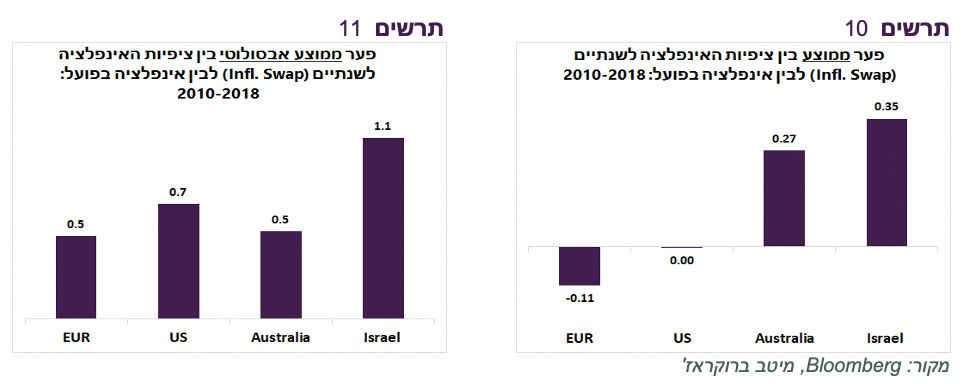

הבדיקה של ציפיות האינפלציה לשנתיים במדינות שונות משנת 2010 ועד 2018 (כדי לא לכלול בבדיקה את תקופת הקורונה שכמובן לא הייתה ניתן לחיזוי ) אל מול האינפלציה בפועל בתקופת החיזוי מראה שהמשקיעים בחו"ל אכן היו טובים יותר בתחזיות.

ציפיות האינפלציה לשנתיים בישראל היו גבוהות בממוצע ב-0.35% מהאינפלציה השנתית הממוצעת בפועל בשנתיים הבאות. בארה"ב הטעות הממוצעת הייתה אפס ובאירופה הציפיות היו נמוכות מהאינפלציה בפועל בכ-0.1% (תרשים 10). בדקנו גם את הפער האבסולוטי כדי למנוע מצג שבו ההחטאות למטה ולמעלה פשוט מתקזזות. בבדיקה זו טעות המשקיעים בישראל הייתה גבוהה עוד יותר בהשוואה למדינות האחרות (תרשים 11) .בקיצור, המשקיעים הישראליים פספסו בגדול בשני הכיוונים, כאשר הפספוס כלפי מעלה (ציפיות גבוהות מהאינפלציה בפועל) היה משמעותי הרבה יותר.

המסקנה שעולה מהבדיקה: בסיכוי גבוה ציפיות האינפלציה הגלומות בישראל גבוהות מדי. המשקיעים בישראל משלמים פרמיית סיכון אינפלציונית גבוהה מדי. לתופעה זו אפשר להציע מספר הסברים:

לחלק מהמשקיעים המוסדיים הגדולים בישראל יש התחייבויות צמודות שמייצרות ביקושים אוטומטיים גבוהים לצמודים, דבר שלא קיים בחו"ל.

השוק הצמוד בישראל מפותח יותר מאשר במדינות האחרות וגם סחיר יותר בהשוואה אליהם. לכן, פרמיית הנזילות בישראל נמוכה יותר, מה שבא לידי ביטוי בתשואות נמוכות יותר באג"ח הצמודות בישראל וכתוצאה מזה לציפיות אינפלציה גבוהות יותר.

תקופת האינפלציה הגבוהה בישראל (דו-ספרתית) רחוקה בכעשרים שנים (שנות ה-90). במדינות המפותחות האחרות שאליהן משווים את ישראל הסתיימה תקופת האינפלציה הגבוהה לפני כמעט 40 שנה. עובדה זו יכולה להגדיל פרמיה אינפלציונית.

יש טוענים שתנודתיות השקל גברה לאחרונה ומעלה את סיכון האינפלציה. אולם, קודם כל, הסיכון יכול להיות לשני הכיוונים. שנית, קשה מאוד לנהל תיק אג"ח מתוך ראיה של הגנה מפני הסיכון של פיחות המטבע. עדיף להתמודד עם הפיחות האפשרי באמצעות חשיפה גבוהה יותר למט"ח ברמת התיק ואת שיקולי האינפלציה לבחון בלי להניח תחזיות לשינוי בשע"ח.

שורה תחתונה: הפרמיה האינפלציונית שמגולמת בישראל באג"ח הצמודות גבוהה מדי. אנו ממליצים על הטיית התיק לטובת האפיק השקלי.

עולם

מדדי מנהלי הרכש משקפים ירידה בצמיחה

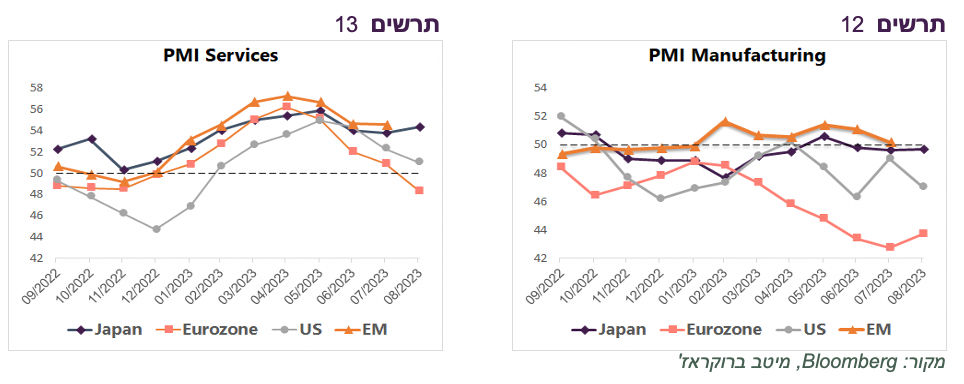

מדדי מנהלי הרכש לחודש אוגוסט בעולם מצביעים שלחולשה בענף התעשייה מצטרפת הרעה בפעילות בענפי השירותים. המדדים במגזר התעשייה נותרו באזור התכווצות בפעילות (מתחת ל-50) בארה"ב, אירופה ויפן (תרשים 12). המדדים במגזר השירותים בארה"ב ובאירופה יורדים כבר מספר חודשים, כאשר באוגוסט המדד באירופה צלל מתחת ל-50 (תרשים 13).

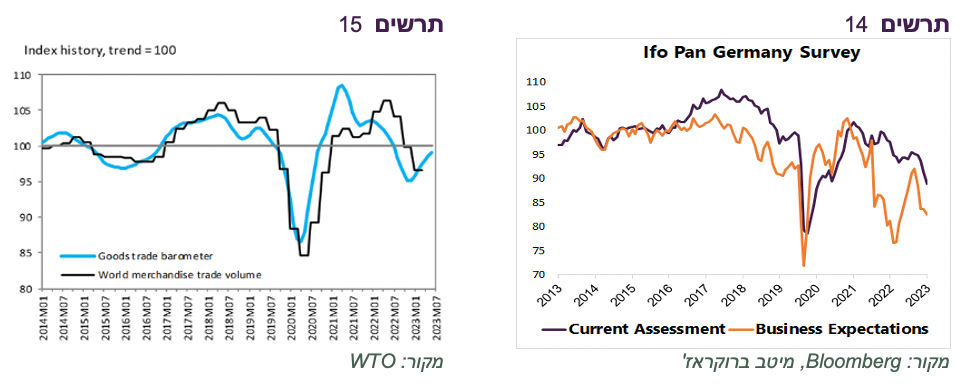

גם הסקרים האחרים באירופה מצביעים על היחלשות בפעילות. סקר מכון IFO בגרמניה רשם ירידה גם בהערכת העסקים למצבם הנוכחי וגם בציפיות (תרשים 14). נראה, שהכלכלה באירופה נחלשת.

בצד מעט חיובי יותר, האינדיקאטור שמתפרסם ע"י ארגון הסחר הבינלאומי שאמור לחזות התפתחות של סחר החוץ בחודשים הבאים, עבר לעלייה. עלייתו מסמנת שאחרי שני רבעונים של ירידה בסחר החוץ, ברבעון השלישי צפוי שיפור (תרשים 15). העלייה מובלת בעיקר ע"י תעשיית הרכב שרושמת גידול במכירות ובהזמנות.

המסר של פאואל לא תואם לנתונים

כינוס הבנקאים המרכזיים ב-Jackson Hole היה השנה בסימן סיום מחזור עליות הריבית. מספר הבנקים המרכזיים שמעלים ריבית ירד בחודשים האחרונים (תרשים 17). שיעור עליית הריבית החודשית כבר לא עולה על 0.25%. העליות מתרכזות במדינות המפותחות, כאשר מספר בנקים מרכזיים במדינות המתפתחות כבר התחילו להוריד ריבית (תרשים 16).

בנאום המצופה של הנגיד האמריקאי בכנס לא היו חדשות. בסה"כ, היה ניתוח המצב עם כל המורכבות שלו, שדי ברורה לכולם. ובכל זאת, לדעתנו, הנאום מביא מסר חשוב לשווקים. החשיבות שלו קשורה ל"נציותו". הנגיד האמריקאי שם דגש חזק יותר על סיכוני האינפלציה מאשר הסיכונים לצמיחה.

"נציות" המסר לא אמורה להוביל למסקנה שה-FED יעלה ריבית יותר פעמים, מכיוון שהיא לא תואמת למציאות. מגוון אינדיקאטורים בארה"ב מצביעים באופן די מובהק על הירידה באינפלציה והתקררות של שוק העבודה. לכן, להערכתנו, בסיכוי גבוה "הנציות" שהציג פאואל לא תוכל להחזיק מעמד. אם האינפלציה תמשיך לרדת, כפי שהיה בחודשים האחרונים, לא תהיה ברירה, אלא בעוד זמן לא רב להכיר בכך לשנות את המסר ל"יוני". אם לא רק האינפלציה, אלא גם הכלכלה תפגין יותר סימני חולשה, דבר שהגיוני לצפות לו בנסיבות של ריסון מוניטארי, התפנית עשויה להיות עוד יותר קרובה וחדה.

לשינוי צפויה השפעה חיובית על השווקים, אפילו אם להפיכת ה-FED ל"יוני" תתלווה היחלשות הצמיחה. כל עוד לא מדובר בהתדרדרות משמעותית בפעילות הכלכלית, שוק המניות יהיה רגיש יותר לשינוי במדיניות ה-FED מאשר לחולשה בכלכלה. גם מבחינת שוק האג"ח מדובר כמובן בבשורה חיובית.

באירופה הדילמה של הבנק המרכזי קשה הרבה יותר. הכלכלה של גוש האירו חלשה הרבה יותר מאשר בארה"ב, כאשר האינפלציה גבוהה יותר והליבה שלה לא כל כך יורדת. אנו מעריכים שה-ECB יצטרך להעלות ריבית בפגישתו הקרובה. גם שוק המניות וגם האג"ח באירופה בסיכון גבוה בהרבה מאשר האמריקאי.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית-גבוהה באפיק המנייתי, בעיקר בארה"ב. כמו כן, אנו חוזרים להמלצה להחזיק מח"מ בינוני-ארוך באפיק האג"ח.

אלכס זבז׳ינסקי, כלכלן ראשי מיטב, צילום: רמי זרנגר

אלכס זבז׳ינסקי, כלכלן ראשי מיטב, צילום: רמי זרנגר