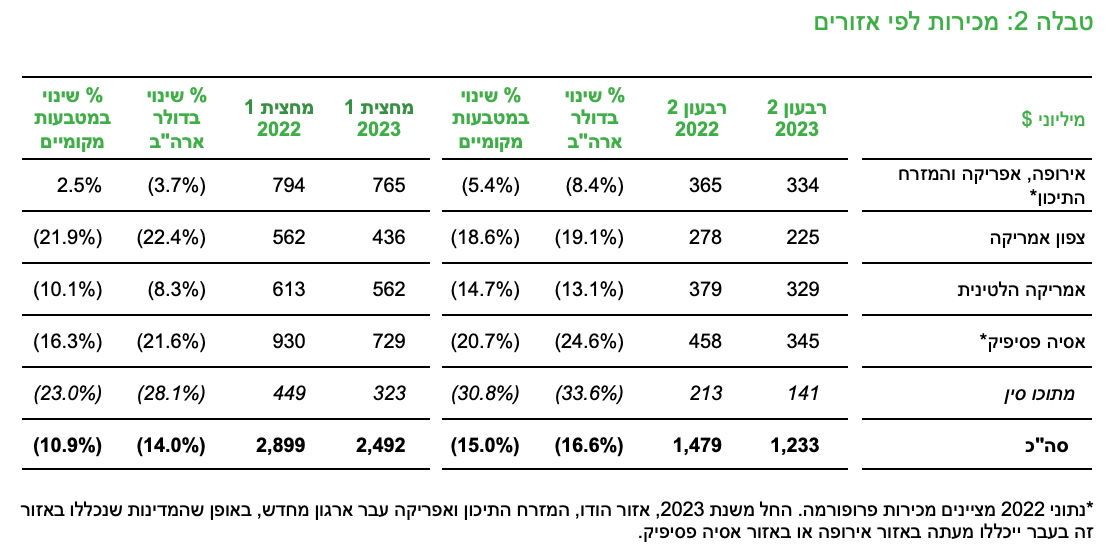

אירופה, אפריקה והמזרח התיכון: המכירות ברבעון במונחי מטבע מקומי קטנו כתוצאה מירידה כמותית, שהוחרפה מהשפעות מזג אוויר שליליות ורמות מלאי גבוהות בשוק. במחצית, המכירות במונחי מטבע מקומי עלו כשהן משקפות רמת מחירים גבוהה יותר לעומת התקופה המקבילה אשתקד. בעוד שהמחירים היו גבוהים בהשוואה בין התקופות, מחירי השוק הנוכחיים משקפים מגמת ירידה. קוטל הפטריות Soratel®, המבוסס על טכנולוגיית פירמול חדשנית של אדמה, Asorbital®, ממשיך להתקבל יפה בבריטניה.

צפון אמריקה: המכירות בתחום המוצרים להגנת הצומח לשימושים שאינם חקלאיים קטנו בעקבות ירידה בביקוש, שנבעה מלחצים אינפלציוניים ורמות מלאי גבוהות בערוצי ההפצה.

בשוק החקלאי בארה"ב ערוצי ההפצה מצמצמים מלאים לנוכח שיעורי הריבית הגבוהים, כשהביקוש מיצרנים הינו בסמוך למועד האספקה לחקלאים. בנוסף, המכירות הושפעו מבצורת באזור המערב התיכון ולחץ על המחירים בעקבות צעדים להפחתה יזומה של רמות המלאי בערוצים.

המכירות בקנדה צמחו כתוצאה מהרחבת סל המוצרים של החברה במהלך שנת 2022, כאשר רמות המחירים בשוק פחות הושפעו לאור ניהול טוב יותר של רמות המלאי בשוק .

אמריקה הלטינית: ברזיל – התחרות הקשה וצמצום המלאי בערוצי ההפצה יצרו לחץ על המחירים והביאו לירידה במכירות, תוך שהחברה מצליחה לצרוך את המלאי היקר שהצבטר.

במדינות נוספות באמריקה הלטינית, הביצועים הטובים של סל המוצרים הביולוגיים תרמו למכירות. במבט קדימה, לאל ניניו צפויה להיות השפעה מיטיבה על ירידת הגשמים בדרום אמריקה הלטינית.

אסיה פסיפיק: השוק בסין במצב של אספקת יתר ולחץ על המחירים, המשפיעים הן על מכירות המוצרים הממותגים והן על חומרי הגלם והביניים. סל המוצרים הממותגים זכה לחיזוק משמעותי הודות למכירות של מוצרים מבודלים.

המכירות באזור הפסיפיק הושפעו לרעה עקב תחרות עזה מסין, וכן עקב תחילתו והשפעותיו השליליות של אל ניניו.

בהודו, המכירות הושפעו כתוצאה מעיכוב בעונת המונסונים.

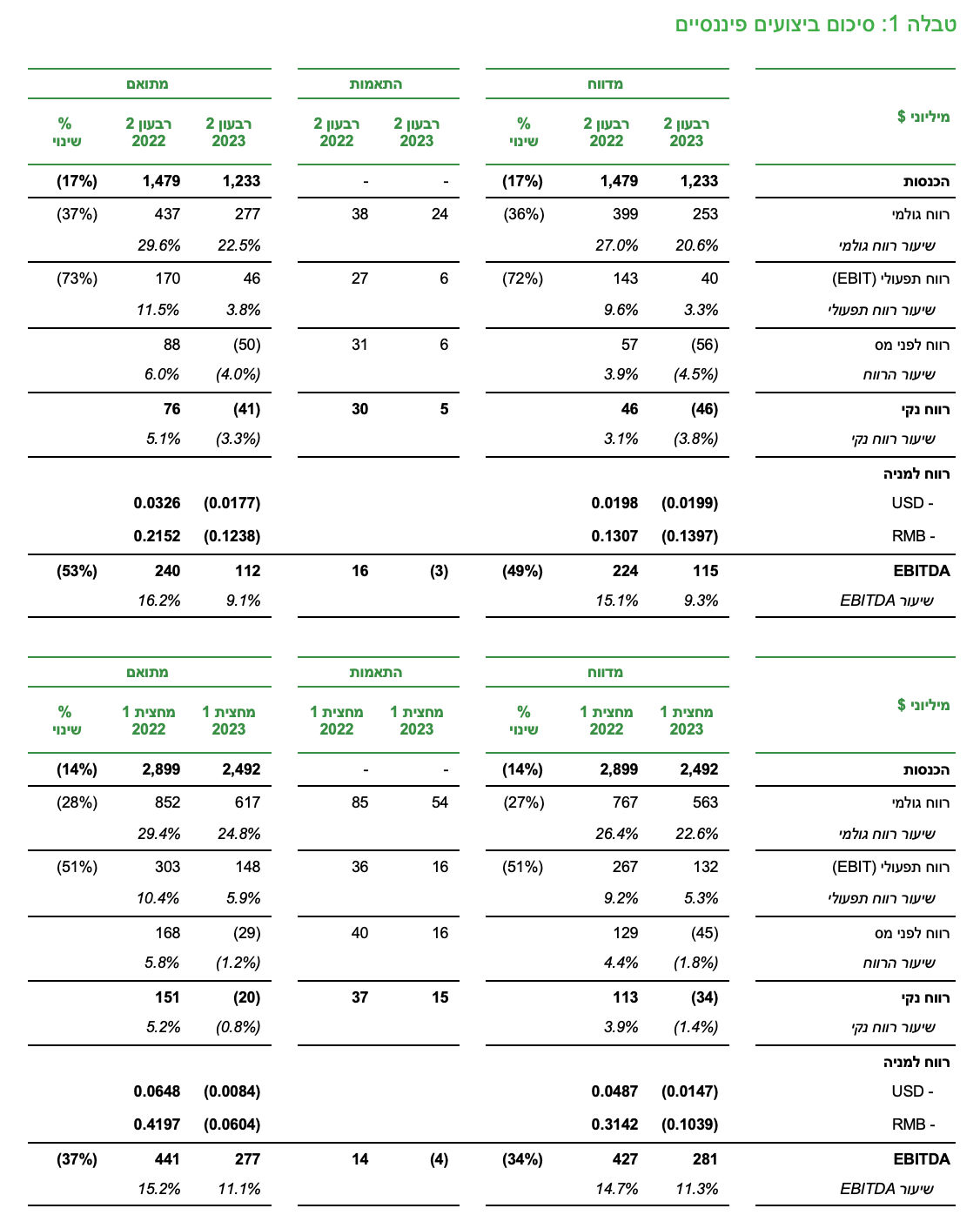

הרווח הגולמי המדווח ברבעון השני הסתכם בכ-253 מיליון דולר (כ-20.6% מהמכירות) לעומת כ-399 מיליון דולר (כ-27.0% מהמכירות) ברבעון המקביל בשנה הקודמת, ובמחצית הראשונה של השנה עמד על כ-563 מיליון דולר (כ-22.6% מהמכירות) לעומת כ-767 מיליון דולר (כ-26.4% מהמכירות) בתקופה המקבילה.

התאמות לתוצאות המדווחות: הרווח הגולמי המתואם כולל סיווג מחדש של כלל ירידת ערך המלאי, מיסים והיטלים, ואינו כולל עלויות הובלה מסוימות (המסווגות תחת הוצאות תפעוליות).

בנטרול השפעת הפריטים המתואמים האמורים, הרווח הגולמי המתואם ברבעון השני הגיע לכ-277 מיליון דולר (כ-22.5% מהמכירות) לעומת כ-437 מיליון דולר (כ-29.6% מהמכירות) ברבעון המקביל בשנת 2022, ובמחצית הראשונה הגיע לכ-617 מיליון דולר (כ-24.8% מהמכירות) לעומת כ-852 מיליון דולר (כ-29.4% מהמכירות) בתקופה המקבילה בשנה הקודמת.

הירידה ברווח הגולמי ברבעון השני ובמחצית הראשונה נבעה מהירידה במכירות כאמור, ממלאי יקר ומשערי החליפין, כאשר השפעות אלה קוזזו מעט הודות לשיפור בתמהיל המכירות של החברה שכלל יותר מוצרים בעלי רווחיות גבוהה יותר.

ההוצאות התפעוליות המדווחות ברבעון השני ובמחצית הראשונה של שנת 2023 הסתכמו בכ-213 מיליון דולר (כ-17.3% מהמכירות) ובכ-431 מיליון דולר (כ-17.3% מהמכירות), לעומת כ-256 מיליון דולר (כ-17.3% מהמכירות) וכ-500 מיליון דולר (כ-17.2% מהמכירות) בתקופות המקבילות בשנה הקודמת, בהתאמה.

התאמות לתוצאות המדווחות: ראו ההסבר לעניין ההתאמות לרווח הגולמי בגין עלויות הובלה מסוימות, מיסים והיטלים, וירידת ערך מלאי.

בנוסף, במסגרת ההוצאות התפעוליות המדווחות, החברה רשמה סעיפים מסוימים, שאינם תפעוליים, בסך של כ-6 מיליון דולר ברבעון השני של שנת 2023, לעומת כ-22 מיליון דולר ברבעון השני של שנת 2022, ובסך של כ-15 מיליון דולר במחצית הראשונה השנה לעומת כ-28 מיליון דולר בתקופה המקבילה. סעיפים אלו כוללים בעיקר: (1) הוצאות הפחתה שלא במזומן בגין נכסים שנתקבלו מסינג'נטה בקשר עם רכישת סינג'נטה על ידי כמצ'יינה בשנת 2017; (2) הוצאות המתייחסות להפחתה שאינה במזומן של נכסים בלתי מוחשיים, שנוצרו כחלק מעודפי עלות (PPA) קשורים לרכישות, ללא השפעה על ביצועיהן השוטפים של החברות שנרכשו; וכן (3) תוכניות תמריצים – תשלום מבוסס מניות. לפרטים נוספים לעניין סעיפים אלו, שאינם תפעוליים, ראו בנספח להודעה זו שהתפרסמה באנגלית.

בנטרול השפעת סעיפים לא תפעוליים, ההוצאות התפעוליות המתואמות ברבעון השני ובמחצית הראשונה של שנת 2023 עמדו על סך של כ-231 מיליון דולר (כ-18.7% מהמכירות) וכ-469 מיליון דולר (18.8% מהמכירות), לעומת כ-268 מיליון דולר (כ-18.1% מהמכירות) וכ-549 מיליון דולר (כ-18.9% מהמכירות) בתקופות המקבילות בשנה הקודמת, בהתאמה.

ההוצאות התפעוליות היו נמוכות יותר ברבעון השני ובמחצית הראשונה של שנת 2023 בעיקר כתוצאה מניהול הדוק של ההוצאות התפעוליות בחברה, עלויות הובלה ולוגיסטיקה נמוכות יותר, התאמה להפרשה לתגמול מבוסס הצלחה, וכן השפעה חיובית של שערי החליפין. בנוסף, במחצית הראשונה של שנת 2023 החברה לא הגדילה את ההפרשה שנרשמה לחובות מסופקים בגין לקוחות באוקראינה במחצית הראשונה בשנה הקודמת.

הרווח התפעולי המדווח ברבעון השני הסתכם בכ-40 מיליון דולר (כ-3.3% מהמכירות) לעומת כ-143 מיליון דולר (כ-9.6% מהמכירות) ברבעון המקביל אשתקד, ובמחצית הראשונה הסתכם בכ-132 מיליון דולר (כ-5.3% מהמכירות) לעומת כ-267 מיליון דולר (9.2% מהמכירות) בתקופה המקבילה.

בנטרול השפעת ההוצאות המפורטות לעיל, שאינן תפעוליות, הרווח התפעולי המתואם ברבעון השני עמד על כ-46 מיליון דולר (כ-3.8% מהמכירות) לעומת כ-170 מיליון דולר (כ-11.5% מהמכירות) ברבעון המקביל אשתקד, ובמחצית הראשונה הסתכם בכ-148 מיליון דולר (כ-5.9% מהמכירות) לעומת כ-303 מיליון דולר (כ-10.4% מהמכירות) בתקופה המקבילה בשנה הקודמת.

ה-EBITDA המדווח ברבעון השני הסתכם בכ-115 מיליון דולר (כ-9.3% מהמכירות) לעומת כ-224 מיליון דולר (כ-15.1% מהמכירות) ברבעון המקביל בשנת 2022, ובמחצית הראשונה של שנת 2023 הסתכם בכ-281 מיליון (כ-11.3% מהמכירות) לעומת כ-427 מיליון דולר (כ-14.7% מהמכירות) בתקופה המקבילה אשתקד.

בנטרול השפעת ההוצאות המפורטות לעיל, שאינן תפעוליות, ה-EBITDA המתואם ברבעון השני הסתכם בכ-112 מיליון דולר (כ-9.1% מהמכירות) לעומת כ-240 מיליון דולר (כ-16.2% מהמכירות) ברבעון המקביל אשתקד, ובמחצית הראשונה בכ-277 מיליון דולר (כ-11.1% מהמכירות) לעומת כ-441 מיליון דולר (כ-15.2% מהמכירות) באותה תקופה בשנת 2022.

הוצאות המימון המתואמות ברבעון השני הסתכמו בכ-96 מיליון דולר ובמחצית הראשונה בכ-177 מיליון דולר, לעומת כ-82 מיליון דולר וכ-134 מיליון דולר בתקופות המקבילות בשנת 2022, בהתאמה. הוצאות המימון הגבוהות יותר נבעו ברובן מעליה בהוצאות הריבית הבנקאית עקב העליה החדה בשיעורי הריבית והן מגידול בהלוואות לטווח קצר, לצד עלויות גידור מטבע גבוהות יותר. הוצאות מימון אלה מותנו על ידי ההשפעה נטו של מדד המחירים לצרכן הנמוך יותר בישראל על האג"ח צמודות המדד הנקובות בש"ח.

הכנסות המס המתואמות ברבעון השני הסתכמו לסך של כ-8 מיליון דולר ובמחצית הראשונה לסך של כ-10 מיליון דולר, לעומת הוצאות מס בסך של כ-12 מיליון דולר וכ-18 מיליון דולר בתקופות המקבילות אשתקד, בהתאמה. הכנסות המס ברבעון השני ובמחצית הראשונה של שנת 2023 נובעות בעיקרן מהפסד לפני מס, לצד הכנסות מס כתוצאה מהשפעות שאינן במזומן של התחזקות הריאל הברזילאי על ערכם של נכסי מס שאינם במזומן ומשיטת חישוב נכסי מס הקשורים לרווחים שלא מומשו.

ההפסד הנקי המיוחס לבעלי המניות של החברה המדווח ברבעון השני הסתכם בכ-46 מיליון דולר ובמחצית הראשונה בכ-34 מיליון דולר, לעומת רווח נקי בסך של כ-46 מיליון דולר (כ-3.1% מהמכירות) וכ-113 מיליון דולר (כ-3.9% מהמכירות) בתקופות המקבילות בשנה הקודמת, בהתאמה.

בנטרול השפעת הסעיפים שאינם תפעוליים המפורטים לעיל, ההפסד הנקי המתואם ברבעון השני הסתכם בכ-41 מיליון דולר ובמחצית הראשונה בכ-20 מיליון דולר, לעומת רווח נקי בסך של כ-76 מיליון דולר (כ-5.1% מהמכירות) וכ-151 מיליון דולר (כ-5.2% מהמכירות) בתקופות המקבילות בשנה הקודמת, בהתאמה.

הון חוזר תפעולי: ההון החוזר ליום ה-30 ביוני 2023 עמד על סך של כ-2,844 מיליון דולר לעומת כ-2,664 מיליון דולר באותו מועד בשנת 2022, ולעומת כ-2,634 מיליון דולר ליום ה-31 בדצמבר 2022. בעקבות רכש קפדני שיושמו בחברה, המלאי בו מחזיקה החברה נכון ל-30 ביוני 2023 עמד על כ-2,307 מיליון דולר לעומת כ-2,430 מיליון דולר ליום ה-31 בדצמבר 2022. העליה בהון החוזר לעומת סוף שנת 2022 נבעה כאמור מיישום רכש קפדני, אשר הובילו לירידה ביתרת הספקים ולירידה ברמות המלאי.

תזרים מזומנים: תזרים המזומנים שנבע מפעילות שוטפת ברבעון השני הסתכם בכ-405 מיליון דולר, ובמחצית הראשונה של שנת 2023, תזרים המזומנים ששימש לפעילות שוטפת עמד על כ-19 מיליון דולר, לעומת כ-71 מיליון דולר שנבע מפעילות שוטפת ברבעון השני וכ-215 מיליון דולר ששימש לפעילות שוטפת במחצית הראשונה בשנה הקודמת. תזרים המזומנים הגבוה יותר ברבעון הנוכחי נבע בעיקרו מירידה ברכש המלאי.

מזומנים נטו ששימשו לפעילות השקעה הסתכמו בכ-69 מיליון דולר ברבעון השני ובכ-162 מיליון במחצית הראשונה של שנת 2023, לעומת כ-107 מיליון דולר וכ-197 מיליון דולר בתקופות המקבילות בשנה הקומדת, בהתאמה. המזומנים ששימשו לפעילות השקעה ברבעון השני ובמחצית הראשונה של שנת 2023 כוללים השקעות במתקני ייצור חדשים באדמה אנפון שבסין, השקעות ביכולות ייצור בישראל, השקעות בנכסים בלתי-מוחשיים הקשורים לרישויים הגלובליים של אדמה, וכן את רכישת חברת AgriNova בניו-זילנד ברבעון הראשון של השנה.

תזרים המזומנים החופשי שנוצר לחברה ברבעון השני הסתכם בכ-288 מיליון דולר ובמחצית הראשונה, תזרים המזומנים ששימש את החברה הסתכם בכ-254 מיליון דולר, לעומת כ-83 מיליון דולר וכ-469 מיליון דולר ששימשו את החברה בתקופות המקבילות בשנה הקודמת, בהתאמה, ומשקף את הדינמיקה האמורה בתזרים המזומנים מפעילות שוטפת ובתזרים ששימש לפעילות השקעה לצד תעדוף השקעות.

סטיב הוקינס, נשיא ומנכ״ל אדמה, צילום: אדמה

סטיב הוקינס, נשיא ומנכ״ל אדמה, צילום: אדמה