רווחיות גבוה, צמיחה חזקה ומחיר מניה מכווץ בצורה בלתי סבירה: זו לא הפעם הראשונה שהתוצאות הכספיות של מנורה מבטחים בולטות לחיוב ובאופן ברור ביחס למתחרות, ועדיין, המחיר בו המניה שלה נסחרת אינו מתכתב בשום צורה עם איכות הביצועים שהיא מציגה. בפעם הקודמת, עם פרסום תוצאות הרבעון הראשון, ולאחר שהמניה זינקה בשיעור של 20%, כתבנו כך בכותרת הסקירה; "העלייה החדה במחיר המניה אינה מספיקה". אז זו בדיוק הנקודה, שאנחנו ממשיכים לעמוד מאחורי כל מילה שכתבנו בפעם שעברה - ובצורה לא פחות נחרצת ונחושה.

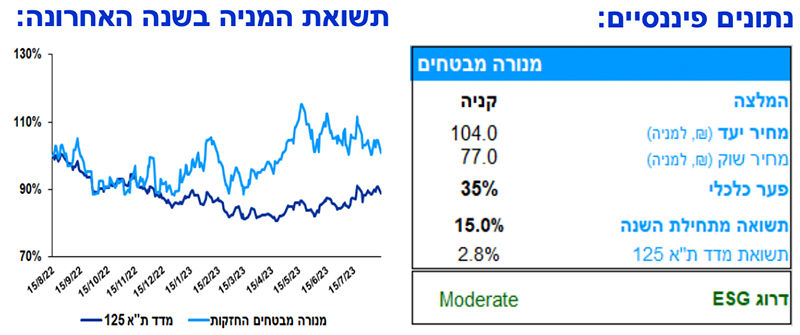

המניה עולה ונותרת זולה: מניית מנורה מבטחים רשמה תשואה של 15% מתחילת השנה, כאשר בשלוש השנים האחרונות היא יותר מאשר הכפילה את ערכה. העובדה שגם לאחר תוספת הערך המרשימה הזו היא נותרה זולה אינה פרדוקס, היא תוצאה ישירה של תוספת הרווחים והעלייה החדה ביתרת ההון העצמי שבמאזנה.

מחיר המניה עמוד בסתירה חזיתית לביצועי החברה: יש שיאמרו כי מכפיל הון של 0.78, שזה התמחור הנוכחי, דווקא מתיישב עם הרווחיות ותשואת ההון ברבעון השני - שכן האחרונה עמדה על 7.5%, מה שגוזר מכפיל 10 במונחי רווח נקי. מעבר לעובדה שרבעון בודד הוא חסר משמעות, הרי שהרבעון השני מוטה כלפי מטה בצורה ברורה, הן ביחס לרווחיות בשנים האחרונות ובוודאי ביחס לרווחיות השוטפת של החברה, כך שאיך ניתן לבסס עליו שווי כלכלי למניה?! אם ננטרל את ההשפעה השלילית של הריבית על העתודות לבדה, נקבל תשואת הון שוטפת של 12% לערך, מה שגוזר מכפיל רווח נקי של 6.5 לחברה - וזו, בלשון עדינה, תוצאה לא הגיונית ותמוהה.

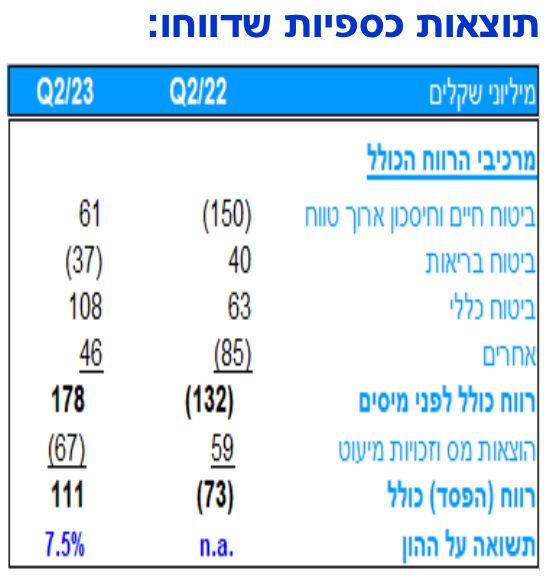

הרווחיות השוטפת גבוהה משמעותית מזו שדווחה: בהיבט היחסי, בהשוואה למתחרות ולתנאי הסביבה ברבעון השני, התוצאה של מנורה מבטחים בהחלט טובה. זה לא רק רווח כולל של 111 מיליוני שקלים בשלושה חודשים, זו גם תשואת ההון שהייתה שניה בטיבה בתעשייה (רק הפניקס הציגה רווחיות עדיפה). העניין הוא שהרווחיות ברבעון השני ספגה פגיעה משמעותית בגין השפעת הריבית, שזו הוצאה חד-פעמית בטיבה, כך שברור שהרווחיות השוטפת של מנורה מבטחים הרבה יותר גבוהה. רק לשם ההמחשה, נציין שהן ברבעון הראשון והן ברבעון המקביל השפעת הריבית הייתה בכלל הפוכה - כלומר הניבה הכנסה.

תשואת ההון השוטפת: הרווח הכולל ברבעון השני עמד על 111 מיליוני שקלים, כאשר השפעתה השלילית של הריבית הסתכמה לכדי 63 מיליוני שקלים לאחר מס (כולל השפעות מיוחדות בסך של 9 מיליון ש"ח). משכך, הרווח השוטף, בנטרול השפעתה החריגה של הריבית, נע סביב 174 מיליון שקלים ברבעון - מה שמשקף תשואה של 12% לערך על ההון. אנחנו מעריכים את תשואת ההון המייצגת ברמה מעט יותר נמוכה, סדר גודל של 11.5% לשנה, שכן ירידת הריבית אומנם השפיעה לשלילה על העתודות אבל תרמה במקביל להכנסות מהשקעות.

התוצאות גם נעדרות דמי ניהול משתנים: התשואה הריאלית שהושגה בשנת 2022, בפוליסות המשתתפות ברווחים, הובילה לכך שמנורה מבטחים עדיין אינה יכולה לגבות דמי ניהול משתנים. מובן שזה איננו מצב טבעי, גם אם הוא יימשך ברבעון הבא, מה שאומר שזה רק עניין של זמן עד שהרווחיות השוטפת תקבל דחיפה נוספת.

התוצאות בלטו לטובה במספר היבטים וזוויות: מעבר לרווחיות עצמה, שכאמור הייתה שניה רק לפניקס אחזקות בטיבה, התוצאות בלטו לחיוב בהיבטים החשובים הבאים: - עלייה מרשימה בפרמיות שהורווחו: בעוד שבמרבית מחברות הביטוח נרשמה ירידה בפרמיות שהורווחו בתקופה, בעיקר בגין ביטוחי החיים והחיסכון ארוך הטווח, מנורה מבטחים הציגה עלייה של 8% בהשוואה לתקופה המקבילה.

רווחים מהשקעות: רווחי ההשקעה מוצגים בדוחות לאחר הקצאת תשואה ריאלית של 3% לפעילות הביטוח (חיתום), מה שהוביל לכך שאצל המתחרות נרשמו ברבעון השני הפסדים מהשקעות. בהיבט הזה מנורה מבטחים הייתה חריגה, שכן היא הציגה רווחי השקעה גם לאחר אותה הקצאה, מה שמעיד על התשואה הגבוהה שהיא מייצרת מהנכסים שבבעלותה.

רווח חיתומי ברכב רכוש: ההפסדים בתחום רכב רכוש מתכווצים מזה מספר רבעונים בכל הענף, אבל כל חברות הביטוח עדיין הציגו במגזר הזה הפסדים חיתומיים. מנורה מבטחים הייתה היחידה שרשמה רווח חיובי ברבעון השני של השנה.

חלוקת רווחים נדיבה: יחס כושר הפירעון הגבוה מאפשר למנורה מבטחים להציג מדיניות דיבידנד עקבית ונדיבה, בשיעור של 35% מהרווח לתקופה. בהתאם, החברה כבר חילקה 100 מיליוני שקלים השנה והיא הודיעה כעת על חלוקת דיבידנד נוספת בסך של 75 מיליון ש"ח.

שורה תחתונה: מנורה מבטחים שניה בטיבה בתוצאות, ביחס למתחרות, אבל כהזדמנות השקעה היא לטעמנו האופציה הראשונה.

מיכאל קלמן, מנכ״ל מנורה מבטחים ביטוח, צילום: נטי לוי

מיכאל קלמן, מנכ״ל מנורה מבטחים ביטוח, צילום: נטי לוי