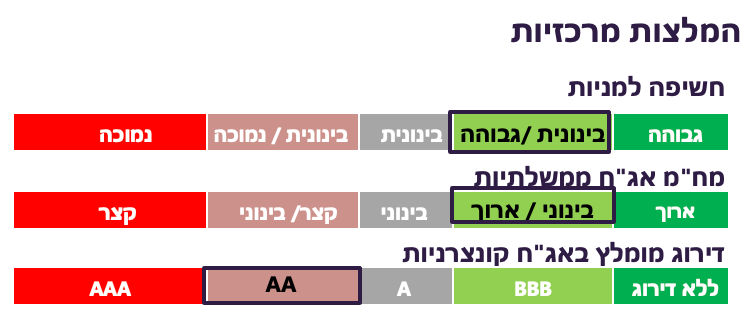

עיקרי הדברים

בנק ישראל צפוי להותיר את הריבית ללא שינוי. בנסיבות הקיימות כלי הריבית פחות יעיל לבלימת הפיחות. אנו מעריכים שאם הפיחות ימשך בנק ישראל קודם ינסה לבלום אותו באמצעות התערבות במסחר.

סבסוד הדלק הוריד כ-0.4% מהאינפלציה וזה עוד לפני שמחיר הנפט טיפס בסוף השבוע לשיא מאז נובמבר 2022.

שוק העבודה האמריקאי מציג סימני התקררות ברורים.

הביקושים של הצרכן האמריקאי ממשיכים להיות חזקים יחסית. אולם, היחלשות המקורות הכספיים שתומכים בצריכה צפויה להאט אותה בחודשים הקרובים.

להערכתנו, המסר הנצי של ה-FED לא מתאים לסביבת האינפלציה ולהיחלשות הצפויה בצמיחה. הוא צפוי להתהפך לניטרלי הרבה יותר. שינוי זה יוביל לירידה נוספת בתשואות האג"ח וימשיך לתמוך בשוק המניות.

נוכח סביבת האינפלציה הגבוהה, ה-ECB יצטרך שוב להעלות את הריבית, למרות הצמיחה הנחלשת.

ישראל

עליית הריבית היא לא הנשק המתאים נגד פיחות השקל

בנק ישראל צפוי להשאיר את הריבית ללא שינוי בהחלטתו השבוע ויסתמך על הירידה בקצב האינפלציה והצמיחה:

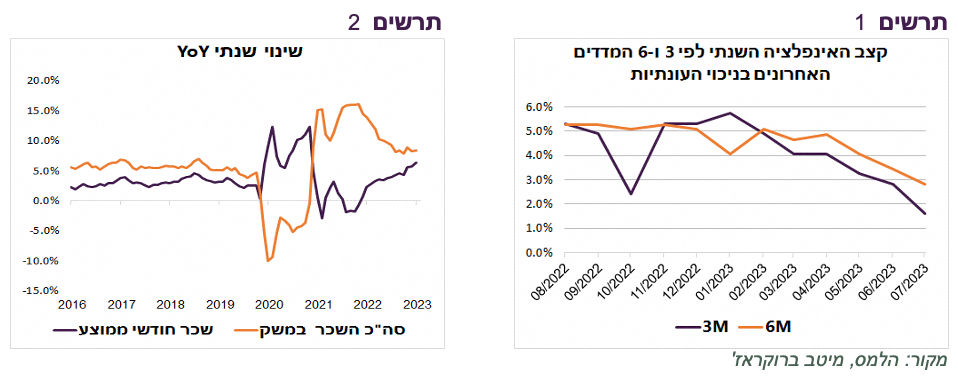

קצב האינפלציה על פי 3 ו-6 המדדים האחרונים ללא העונתיות, כפי שבנק ישראל נוהג לבחון לאחרונה, ירד מתחת ל-3% (תרשים 1). אחרי המדד הקרוב הוא צפוי לעלות שוב מעל 3%, אך זה לא אמור לשנות את מגמת התמתנות האינפלציה במשק. צריך רק לציין שאלמלא סבסוד הדלק, מחירו היה עולה ב-16% ומוסיף כ-0.4% לאינפלציה וזה עוד לפני עליית מחיר הנפט בסוף השבוע לשיא מאז נובמבר אשתקד.

נתוני הצמיחה היו יחסית חלשים, במיוחד הצריכה הפרטית, כפי שבאו לידי ביטוי בנתוני התמ"ג ובאינדיקאטורים השוטפים.

שוק העבודה עדיין די הדוק. האבטלה נמוכה. קצב עליית השכר הממוצע עלה לאחרונה, אך קצב הגידול של סך השכר במשק ירד בגלל הירידה בגידול במשרות (תרשים 2). אולם, סימני היחלשות מופיעים גם בשוק העבודה. ניכרת ירידה במשרות הפתוחות ועלייה במספר דורשי עבודה בלשכת התעסוקה.

רק פיחות השקל יכול לגרום לבנק ישראל להעלות את הריבית. מאז ההחלטה הקודמת שלו, נחלש השקל ב-2.8% מול הדולר וב-1.5% מול סל המטבעות. אנו מעריכים שברמות הנוכחיות של השקל בנק ישראל לא ינקוט בפעולה כלשהי, אך אם הפיחות ימשך הוא יצטרך לפעול.

הבעיה היא שקיים ספק שעליית הריבית בשיעור מתון מסוגלת לרסן את הפיחות. הסיבות לפיחות השקל לא קשורות לפערי הריביות. אולם, אם בנק ישראל יבחר להעלות את הריבית הפגיעה בצמיחה בכלכלה עלולה להחמיר במהירות ודווקא להאיץ את הפיחות. לכן, להערכתנו, בהיעדר שינוי בכיוון האינפלציה, בנק ישראל יעדיף לפעול נגד המשך פיחות השקל באמצעות התערבות בצורה כלשהי בשוק המט"ח.

שורה תחתונה: בנק ישראל לא צפוי לשנות את הריבית בהחלטתו השבוע.

הביקוש לשירותים נחלש ולמוצרים שוב עולה

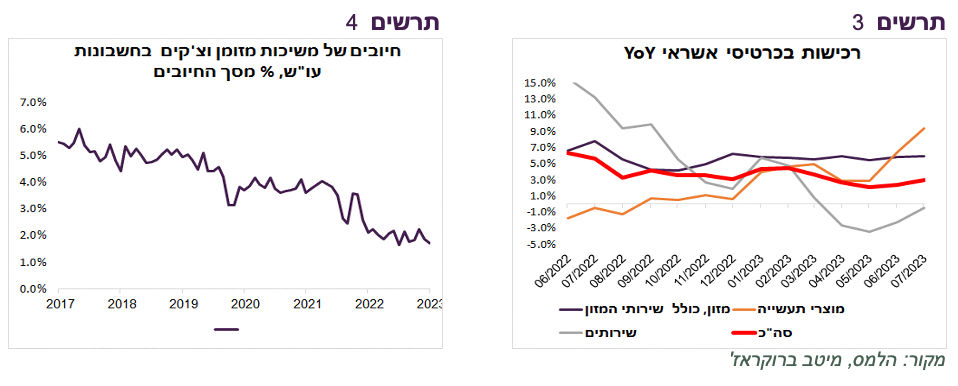

קצב הגידול השנתי של הרכישות בכרטיסי אשראי (בניכוי האינפלציה) נותר יציב בחודשים האחרונים, אך נרשם שינוי משמעותי בהרכב הרכישות. קצב הגידול של רכישות מוצרי תעשייה הואץ, לעומת השירותים שרשמו ירידה (תרשים 3).

ירידה בביקוש לשירותים עשויה להחליש את שוק העבודה שמעסיק הרבה יותר עובדים בתחום השירותים ולסייע בהרגעת אינפלציית הליבה.

צריכים רק לקחת בחשבון שנתוני הרכישות בכרטיסי אשראי עלולים לעוות את התמונה של הצריכה מכיוון שבשנתיים האחרונות נרשמה ירידה חדה בשימוש באמצעי תשלום אחרים כגון המזומן והצ'קים (תרשים 4).

עולם

שוק העבודה האמריקאי מתקרר

סימנים רבים מעידים ששוק העבודה האמריקאי מתקרר:

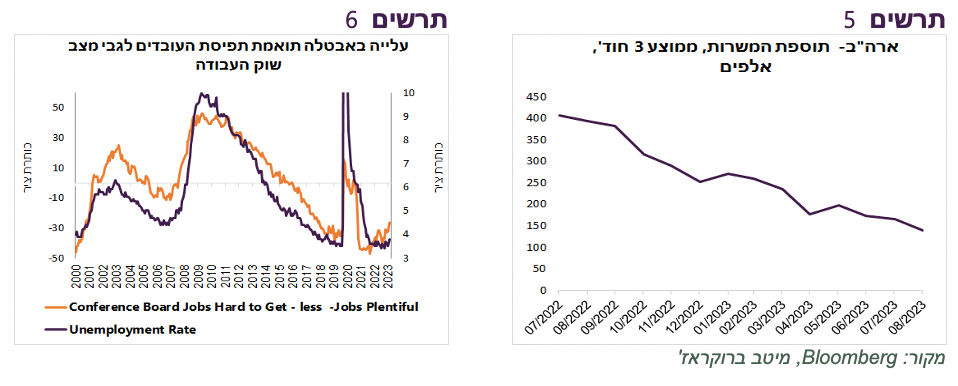

ניכרת ירידה בתוספת המשרות החודשית (תרשים 5). כדי להישאר עם שיעור אבטלה יציב המשק האמריקאי צריך לייצר לפחות 100 אלף משרות בחודש (ללא שינוי בשיעור ההשתתפות בכוח העבודה). אם המגמה הנוכחית של הירידה במשרות תימשך, העלייה באבטלה לא תהיה אירוע חד פעמי.

העלייה בשיעור האבטלה ביולי הייתה אומנם על רקע העלייה בשיעור ההשתתפות בכוח העבודה, אך היא תואמת את תפיסת העובדים שמשתקפת בסקר אמון הצרכנים בפער העולה בין המדווחים שקשה להשיג עבודה לבין אלה שאומרים שיש עבודה בשפע (תרשים 6).

ניכרת ירידה בשיעור העובדים הזמניים שבדרך כלל קודמת לפיטורים.

נמשכת ירידה במשרות הפנויות.

נמשכת ירידה בקצב הגידול בשכר הממוצע, במיוחד אצל העובדים בעלי שכר נמוך.

הביקושים של הצרכנים האמריקאים ממשיכים לגדול, בינתיים

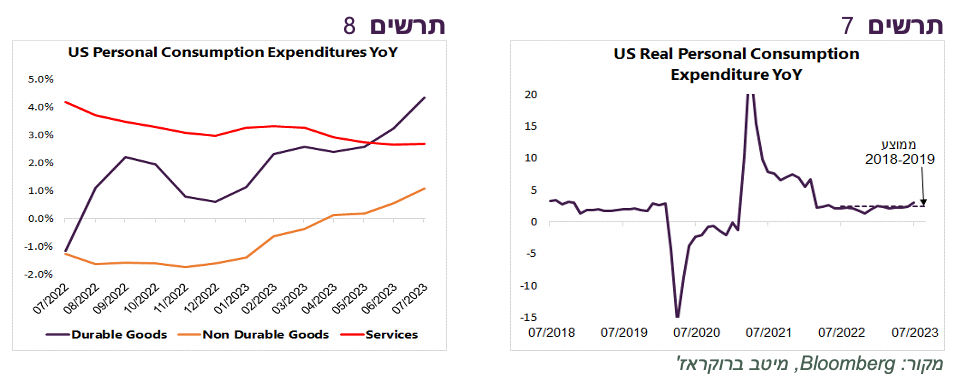

בינתיים, העלייה בריבית משפיעה מעט על הצרכן האמריקאי. נתוני חודש יולי הראו שהצריכה הריאלית ממשיכה לצמוח בקצב שנתי יציב ודי דומה לזה שהיה לפני המגפה (תרשים 7).

הרכב הביקושים שוב השתנה. נרשמה האטה בצריכת השירותים, אך צריכת המוצרים, גם המוצרים לצריכה שוטפת וגם בני קיימא השתפרה מאוד (תרשים 8).

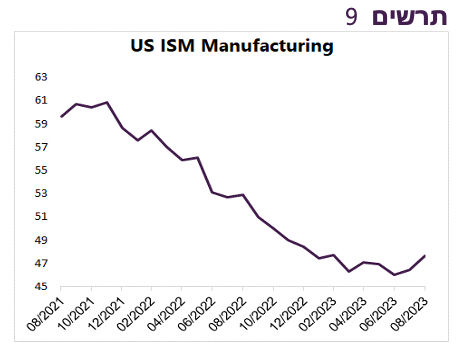

התחזקות הביקוש למוצרים, במיוחד בני קיימא, צפויה לשפר את מצבו של ענף התעשייה, הלוגיסטיקה וסחר החוץ. הסימנים לכך כבר מופיעים והצגנו אותם באחת הסקירות השבועיות הקודמות. האחרון שבהם הייתה עלייה במדד מנהלי הרכש בתעשייה ISM באוגוסט לאחר ירידה ממושכת (תרשים 9). לעומת זאת, ההאטה בביקושים לשירותים צפויה להחליש לחצים בשוק העבודה ולסייע בהתקררות האינפלציה.

ה-FED עלול לגרום להידוק יתר

לאחר שהתמהמה יותר מדי זמן בתחילת גל האינפלציה ב-2021 והמשיך להציג את הטיעון של אינפלציה "טרנזיטורית", ה-FED עלול להערכתנו להגזים לכיוון ההפוך של הידוק יתר שיוביל לפגיעה לא נחוצה בכלכלה.

ראשית, נציין, שמאז שנות ה-70 ה-FED לא העלה ריבית אחרי שהאינפלציה עברה את שיא המחזור. הפעם, אנחנו נמצאים במרחק של יותר משנה אחרי השיא באינפלציה הכללית (6/2022) שממנו היא כבר ירדה בשני שליש, וכמעט שנה מהשיא באינפלציית הליבה (09/2022) שעמד על 6.3% לעומת 4.7% היום.

שנית, מאז שנות ה-80 הריבית לא עלתה אף פעם לאחר עלייה באבטלה. עליית ריבית נוספת, שעלייה ממשיכים לדבר חלק מחברי הוועדה המוניטארית גם היום, עלולה ליצור תקדים שלא נחוץ לדעתנו.

שלישית, להערכתנו, אנחנו נמצאים לקראת היחלשות בצריכה הפרטית. לצרכן יש שלושה מקורות כדי לממן את הצריכה: ההכנסות מעבודה או ממקורות אחרים, שימוש בחיסכון ואשראי. מתרבים הסימנים שכל המקורות מתדלדלים:

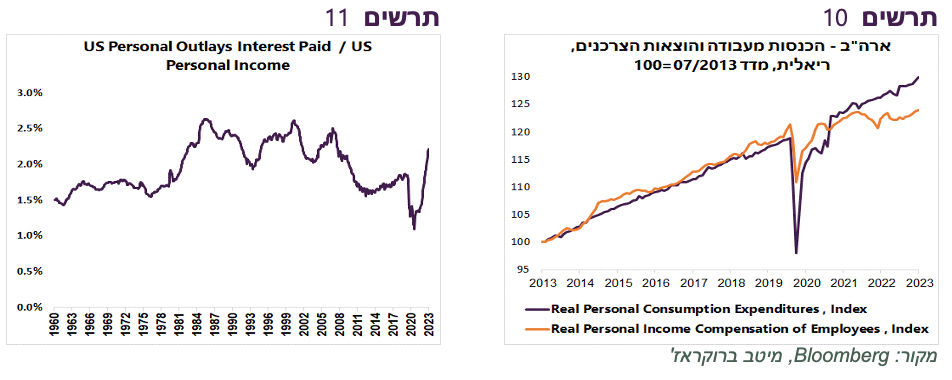

שוק העבודה נחלש, כפי שהצגנו קודם. קצב הגידול בשכר הממוצע יורד. גם קצב הגידול השנתי בהכנסה הכוללת של משקי הבית ירד ביולי ל-4.6%, מתחת לרמה שהייתה ערב הקורונה. נציין שההוצאה הצרכנית הריאלית גדלה תמיד בקשר הדוק לגידול בהכנסות הריאליות מהעבודה. אולם, מאז הקורונה ההכנסות מהעבודה מפגרות משמעותית אחרי הוצאות הצרכנים (תרשים 10). ספק שהצרכנים יוכלו להמשיך ולשמור על קצב ההוצאה הריאלית, כפי שהיה עד היום.

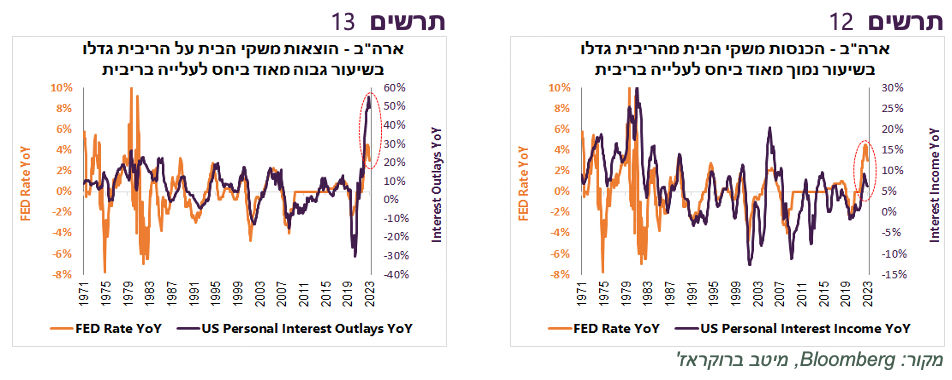

ההידוק המוניטארי הנוכחי לא מורגש בינתיים בצריכה, אך הוא משפיע מאוד על מצבם הפיננסי של משקי הבית. ההוצאות על הריבית של משקי הבית גדלו בשנה האחרונה ביותר מ-50%. שיעור הגידול שלה היה גבוה משמעותית מהקשר ההיסטורי לשינוי בריבית עצמה (תרשים 13). לעומת זאת, הצמיחה בהכנסות מריבית הייתה נמוכה הרבה יותר מזו שנגזר מהקשר ההיסטורי לשינוי בריבית ה-FED (תרשים 12).

שיעור ההוצאה על תשלומי הריבית מסך ההכנסה הפרטית זינק במהירות מהשפל של כ-1% שהיה בתחילת 2021 לכ-2%, לא רחוק מהשיאים של כ-2.5% שהיו בשישים השנים האחרונות (תרשים 11).

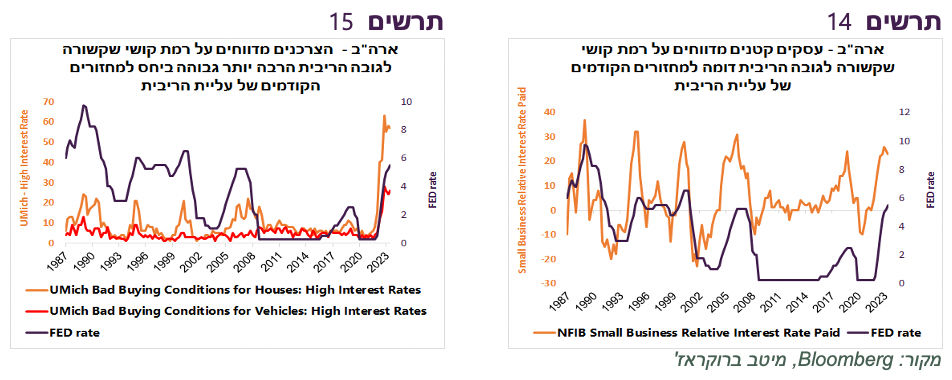

ההשפעה החריגה של עליית הריבית על הצרכנים באה לידי ביטוי גם בסקר אמון הצרכנים של אוניברסיטת מישיגן. הצרכנים מדווחים שהקושי לרכוש בית או רכב שקשור לגובה הריבית גדול כעת משמעותית מאשר בכל אחד ממחזורי עליית הריבית שהיו מאמצע שנות ה-80 (תרשים 15). לצורך השוואה, אצל העסקים הקטנים רמת הקושי לא שונה היום מאשר בכל אחד מהמחזורים הקודמים (תרשים 14).

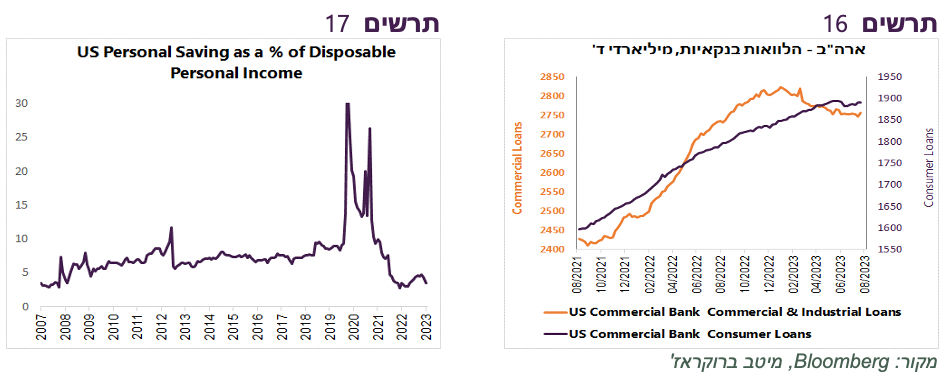

ראינו שהצרכן יתקשה להמשיך ולממן את אותה רמת הצריכה מההכנסה השוטפת. כעת נבחן האם הוא יכול להשתמש בחיסכון? ההוצאה הצרכנית גדלה בשנה האחרונה בשיעור של 6.4%, לעומת גידול של 4.6% בהכנסות של משקי הבית. כתוצאה מזה, שיעור החיסכון ירד ל-3.5%, אחת הרמות הנמוכות היסטוריות (תרשים 17). ספק ששיעור החיסכון יכול לרדת עוד. על פי הערכות ה-FED עצמו, השפעת החסכונות העודפים מתקופת ההקורונה פוחתת עם הזמן. לפיכך, לא נראה שהשימוש בחיסכון יכול לתמוך ברמת הצריכה הקיימת.

לבסוף, נשארנו עם המקור האחרון למימון הצריכה והוא האשראי. כפי שניתן לראות בתרשים 16, עליית הריבית גרמה לירידה בסך האשראי לעסקים במערכת הבנקאית כבר מסוף השנה שעברה. הגידול באשראי הצרכני מהבנקים נבלם רק בחודשיים האחרונים וכבר לא מתמרץ אותם לצרוך.

שורה תחתונה: כל המקורות שתמכו בצרכן האמריקאי נחלשים, מה שצפוי להביא להאטה בצריכה בחודשים הקרובים.

שוק האג"ח עלול לטעות פעם שלישית

נהוג לייחס לשוק האג"ח "חוכמה יתרה". אולם, צריכים להצביע על כך שהוא טעה ובגדול פעמיים בשנתיים האחרונות.

קודם הוא הלך שבי אחרי המסר של "טרנזיטוריות" האינפלציה של ה-FED. בהשפעת המסר "הטרנזיטורי" התשואה ל-10 שנים נותרה ברמה נמוכה מ-2% עד מרץ 2022 כשהאינפלציה כבר הגיעה ל-8%. רק אחרי שה-FED שינה את המסר והתחיל להעלות ריבית במרץ 2022, גם התשואה התחילה לעלות במהירות ובאוקטובר 2022 כבר הגיעה ל-4%.

הטעות השנייה של שוק האג"ח הייתה כשעד למחצית 2023 הוא גילם הגעה של מיתון קשה בקרוב וירידה מהירה בריבית עוד השנה, כפי שבא לידי ביטוי בהיפוך חד של עקום התשואות. צריך לציין שהערכה זו של שוק האג"ח לא הסתדרה עם העליות בשוק המניות.

כשהמיתון לא הגיע, שוק האג"ח עבר לגלם תרחיש שבו הריבית תישאר גבוהה לאורך זמן רב בהשפעת הצמיחה והאינפלציה הגבוהות. גם הפעם הוא מושפע מדי לדעתנו ממסריו של ה-FED ולא מספיק מהנתונים שמראים ירידה באינפלציה ומהגיון כלכלי שמצביע על סיכוי גבוה להאטה בצמיחה לאחר עליית ריבית חדה.

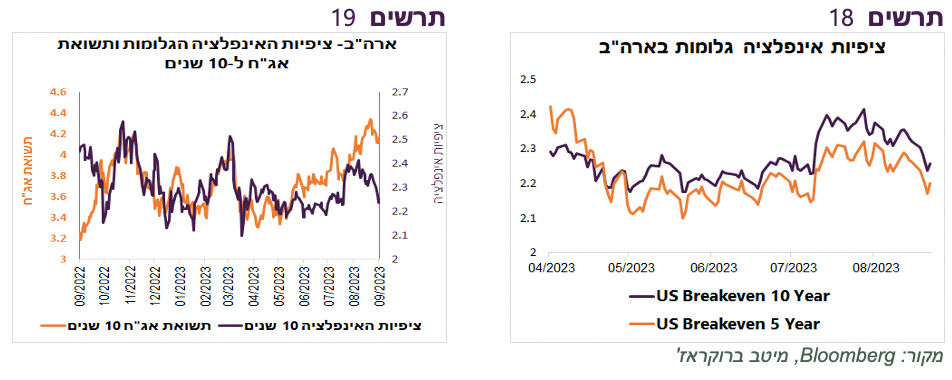

שוק האג"ח נצמד למסריו של ה-FED, למרות שהוא בעצמו מעריך שסיפור האינפלציה נגמר, כפי שבא לידי ביטוי בירידה בציפיות האינפלציה הגלומות (תרשים 18). תשואות האג"ח שעד לפני כמה חודשים עלו וירדו יחד עם ציפיות האינפלציה, נמצאות כעת ברמות גבוהות יותר ממה שנגזר מציפיות האינפלציה (תרשים 19).

אנו מעריכים שתחת השפעה של הירידה באינפלציה והיחלשות בצריכה הפרטית, ה-FED ישנה את המסריו "הנצים" בקרוב, מה שיוביל לירידה נוספת בתשואות של אגרות החוב.

שורה תחתונה: אנו מעריכים שתשואות האג"ח האמריקאיות יירדו בחודשים הקרובים, ויקרינו גם על השוק בישראל. אנו ממליצים על מח"מ בינוני-ארוך באפיק האג"ח.

באירופה, למרות החולשה בכלכלה, ה-ECB צפוי להעלות ריבית

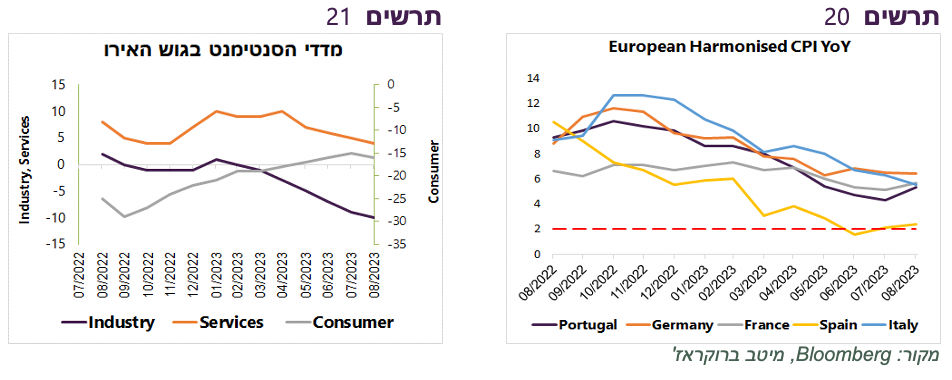

באירופה נתוני האינפלציה ממשיכים להפתיע, אבל להבדיל מארה"ב, לרעה. האינפלציה בחודש אוגוסט עלתה בספרד, פורטוגל וצרפת. בגרמניה הקצב השנתי ירד ב-0.1% בלבד ורק באיטליה נרשמה ירידה משמעותית מ-6.3% ל-5.5% (תרשים 20).

במקביל, ניכרת היחלשות בפעילות הכלכלית. מדדי הסנטימנט הכלכלי בכל הסקטורים נחלשו באוגוסט (תרשים 21). שיעור האבטלה התחיל לעלות בחלק מהמדינות כגון שוויץ, בריטניה, הולנד, דנמרק וגרמניה.

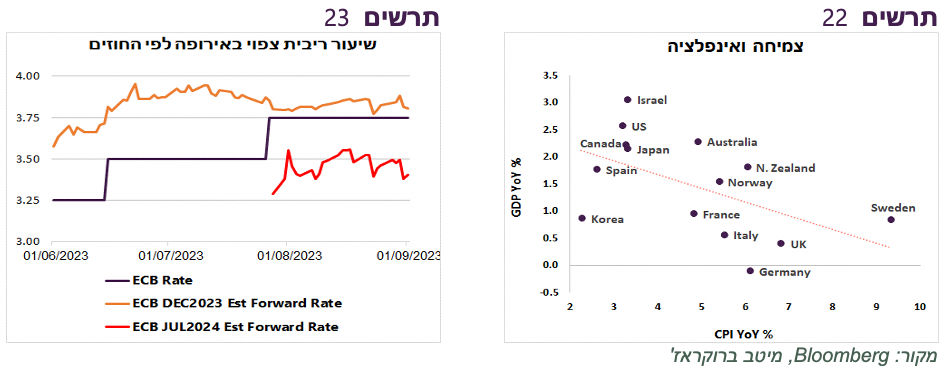

כדאי לשים לב שבשנה האחרונה הקשר בין הצמיחה לאינפלציה במדינות המפותחות היה הפוך ממה שנהוג לצפות. ככל שצמיחה הייתה גבוהה יותר, כך, בדרך כלל, האינפלציה הייתה דווקא נמוכה יותר (תרשים 22). קשר זה מדגיש שלא כדאי לנסות לתמוך בצמיחה על חשבון אינפלציה גבוהה יותר. לכן, ה-ECB צפוי להמשיך ולהעלות את הריבית למרות הצמיחה הנחלשת. עליית הריבית הסבירה לא כל כך מתבטאת בציפיות השוק הגלומות בחוזים (תרשים 23).

אלכס זבז׳ינסקי, כלכלן ראשי מיטב, צילום: רמי זרנגר

אלכס זבז׳ינסקי, כלכלן ראשי מיטב, צילום: רמי זרנגר