לפני כחודשיים הופתעתי לראות כמה כותרות המבשרות על פדיונות ענק בקרנות ההשתלמות. 10.7 מיליארד שקל נפדו מקרנות ההשתלמות בישראל בין החודשים ינואר-מאי 2023, על פי נתונים רשמיים. הסיבה המרכזית שאותה ציינו כגורם לאותם פדיונות ענק בקרנות השתלמות, היא העלייה החדה בריבית, שהביאה לעליית החזרים חודשיים על הלוואות ואלה הביאו את משקי הבית לפדות קרנות השתלמות, כדי להקטין את אותם ההחזרים כדי לאזן את התקציב המשפחתי.

אכן שינוי כה חד בשער הריבית, בתקופה קצרה מאוד, הוא מפתיע ולא נעים. יחד עם זאת, על משפחות לחפש כל אלטרנטיבה אפשרית, בטרם תפדה קרנות השתלמות. אפילו אם מדובר בסכומים קטנים.

למרות שאין לנו את הנתונים המלאים על המשפחות שביצעו את אותן פדיונות, ניתן לומר כמעט בוודאות שמרביתן שגו שגיאה גדולה מאוד בתכנון הפיננסי שלהן. אותן משפחות הפסידו הטבות מס משמעותיות מאוד, שיכלו לנצל לאורך עשורים עד לפרישה וככל הנראה הפסידו את האפשרות להוריש אותן לילדים שלהם בפטור מלא ממס (אפשרות שמשקי בית מעטים מאוד מודעים לה).

זו רק אחת מיני טעויות רבות בתכנון פיננסי משפחתי שגורעות מההון המשפחתי לאורך השנים ממון רב. במאמר אני אסביר כיצד משפחות יכולות להגדיל את ההון העצמי והמקורות שלהן וזאת מבלי לשנות את רמת הסיכון שהן בחרו.

היתרון שבאי פדיון של קרנות השתלמות - מעטים יודעים, אך כל עוד האוצר לא יבטל את הפטור ממיסוי בקרנות השתלמות, כל הורה או חוסך בישראל יכול לצבור לאורך השנים הון פטור לגמרי ממס בקרנות השתלמות. ההטבה הזו היא דרמטית מאוד לכל משפחה, התשואות הנצברות משנה לשנה, יחד עם אפקט הריבית דריבית, הופך עוצמתי פי כמה כשאין כל מיסוי. כל זה בהשוואה למכשירי חיסכון אחרים שאין בהם פטור ממס. לכן, במידה והמשפחה זקוקה למקורות נזילות, ההמלצה האחרונה תהיה לפדות את קרנות ההשתלמות. כשיש צורך במקור כספי נציע לעשות שימוש בכל מקור פיננסי אחר, מלבד קרנות השתלמות.

מה האלטרנטיבות החלופיות לפדיון של קרנות השתלמות?

האפשרות הראשונה היא לקחת הלוואה כנגד קרנות ההשתלמות הנזילות, במסגרתה ניתן ליטול בין 70%-80% מהסכום של הקרן בריביות של בין ריבית P-0.5% לפריים, ולשלם רק את הריבית בצורה של חודש בחודשו, דבר שלא מעמיס תזרימית, וגם לא פוגע בהמשך בקרן ההתשלמות והטבות המס שהיא מעניקה.

מי שבוחרים לשלם את הריבית בלבד, היינו ממליצים לראות את ההלוואה כאילו נפדתה במסלול של קרן וריבית. כלומר, את הריבית נשלם מחשבון הבנק ואילו את החזר הקרן שאנחנו לא משתמשים בו כדי לפדות את ההלוואה, נקצה להשקעה חודשית קבועה. הסיבה היא שבצורה הזאת במידה והמשפחה מחליטה או נדרשת בעת מחזור ההלוואה לשלם קרן וריבית, היא תוכל לעמוד בהוצאה התקציבית ללא בעיה. ככה גם נשאר למשפחה תקציב רזרבי ונוסף לביצוע של השקעות וצמיחה.

במקרים רבים ניתן למצוא פתרונות של הלוואות כאלה, ללא תשלום ריבית בגרייס מלא. בעת ירידות הריבית, שלפי מרבית האנליסטים בעולם, יתחילו בקרוב או כאשר המצב הכלכלי ישתפר, תוכל המשפחה לסגור את אותה הלוואה. רק במידה והמשפחה לא תמצא שום מקור אחר להחזר אותה הלוואה והמצב הפיננסי שלה לא ישתפר, בלית ברירה היא תחזיר את ההלוואה דרך פדיון חלק מקרן ההשתלמות.

אלטרנטיבות אחרות הן פתרונות שונים מול הבנקים לשינוי מסלולי המשכנתה, לטובת הורדה בהחזר החודשי. פעולה שנקראת מחזור משכנתה וחשוב לבחון אותה, במידת הצורך עם יועץ משכנתאות.

כל עוד הלוואות הנוספות שהמשפחה נוטלת, הן ממקורות כמו קרנות השתלמות או דרך הארכת משכנתה, הן יהיו זולות ומשתלמות יותר לאורך שנים. הפדיון של קרן השתלמות נדרש רק אם אין למשפחה שום ברירה אחרת, היות והיא פטורה לחלוטין מתשלום מס רווחי הון, פרעון שלה לפני הזמן ימנע מכם להינות מריבית דריבית שתוכלו לצבור על הכסף במהלך השנים. חשוב לציין שזה רלוונטי לשכירים ועצמאיים כאחד, כאשר לעצמאי ההפקדות בכל שנה ישמשו כהוצאה מוכרת בנוסף לפטור מס רווח הון, עד לגובה התקרה בחוק.

למה עדיף שמסלולי המניות יהיו בחסכונות הפנסיוניים במקום בחשבון הבנק?

אחת הטעויות הנפוצות מאוד שאפשר לראות כמעט בכל משק בית היא חלוקה שאינה אופטימלית של השקעות בין מכשירי החיסכון. ברגע שמשק בית מחזיק מניות בחשבון בנק הפרטי, שבו הוא ממוסה בשיעור של 25% על הרווחים, בעוד שאפיקי חיסכון שיש בהם הטבות מס הוא נמצא במסלולים כלליים במקרה הטוב, הרי שמדובר בדרך כלל בטעות כל עוד הכספים מיועדים להשקעה ארוכת טווח. כלומר במידה ובאפיון הצרכים ובתכנון הפיננסי, אפיק קרנות ההשתלמות מסומן כארוך טווח ל-10 שנים ומעלה, אז הרי שמי שלא יקצו אליו את המניות מבצעים תאונת מס. זכרו, אם נפעל להפחית את המס שנשלם על כל הנכסים, בכל מצב טבע, גם נוריד את פרופיל הסיכון מההשקעות שלנו, מאחר ובמקרי קיצון חריגים מאוד, של משיכת כספים במצבי חירום, אנחנו גם מקטינים הפסדים ויוצאים עם הון גבוה יותר.

נמחיש את הטעות הקלאסית של מניות בחשבון הבנק, ונכסים סולידיים בתיקי ההשתלמות והפנסיה, באמצעות דוגמה פשוטה מאוד.

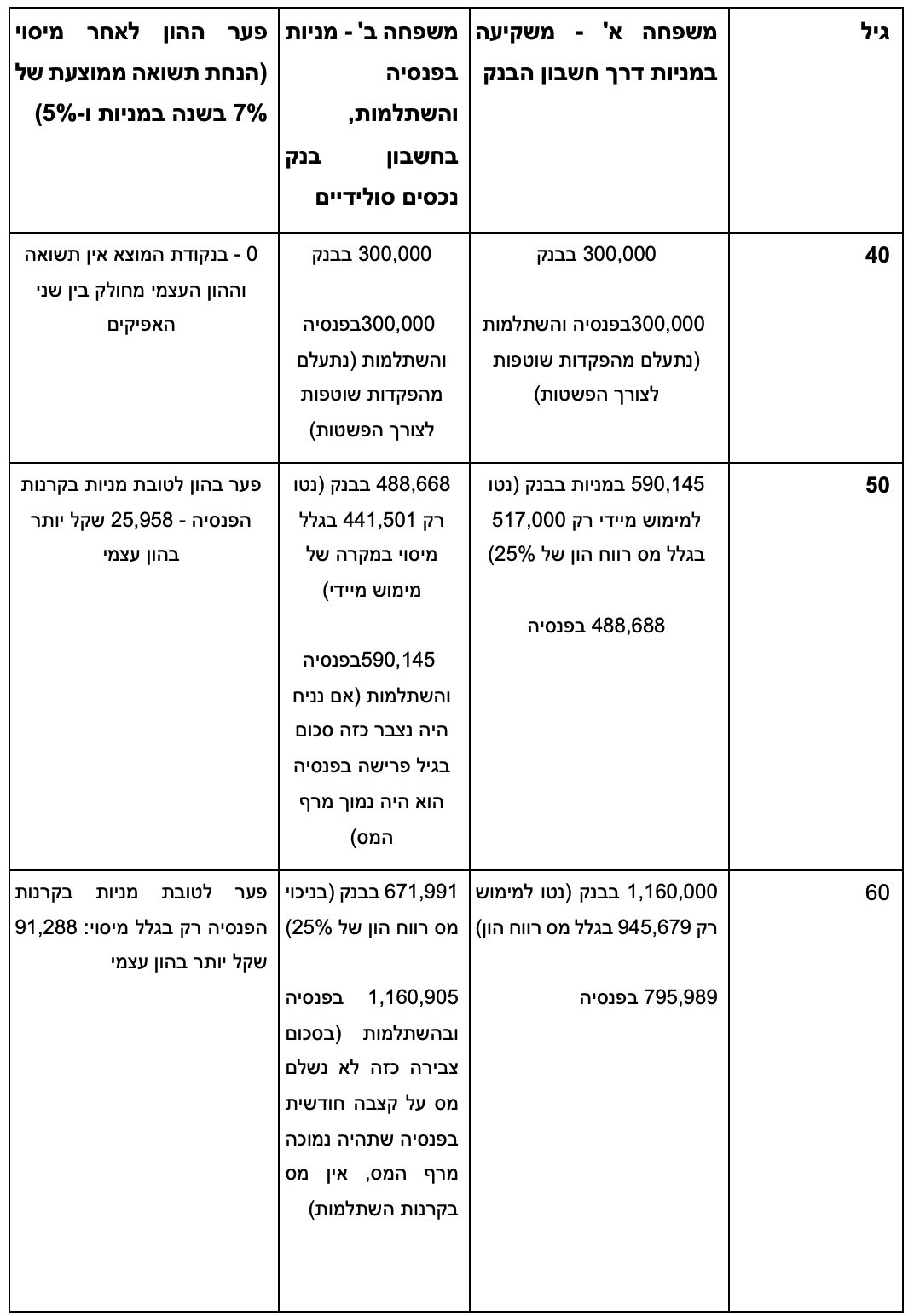

לצורך הדוגמה והפשטות בלבד, נניח שלמשק הבית, שכולל זוג הורים בני 40 יש הון התחלתי של 600,000 בכל הנכסים הנזילים, לא כולל נדל"ן. מתוכם 300,000 שקל בקרנות פנסיה והשתלמות ו-300,000 שקל בתיק מניות המוחזק בחשבון הבנק הפרטי. יצאנו מנקודת מוצא זהה ולצורך הפשטות אנחנו מניחים שאין הפקדות שוטפות בכל אחד מאפיקי החיסכון כדי להמחיש את הפערים. במצב של הפקדות שוטפות הפערים יהיו גדולים יותר לטובת מניות בקרנות ההשתלמות והפנסיה, במקום בחשבון הבנק.

הנחנו בגישה שמרנית, כי התשואה במסלולים כלליים וסולידיים תעמוד על 5% ברוטו בשנה, בעוד התשואה השנתית הממוצעת במסלולי מניות תעמוד על 7% בשנה לאורך 20 שנה. למשל משפחה א' בחרה שכל תיק המניות שלה יהיה בחשבון הבנק, בעוד משפחה ב' בחרה שקרנות ההשתלמות והפנסיה שלה כולן, יהיו במסלולי מניות.

אפשר לראות בטבלה על פי כל חתך זמן כיצד ישתנה תיק הנכסים של המשפחה, כשהפער שנוצר בהון של המשפחה, נובע מהעובדה שכאשר אנחנו משלמים מס רווח הון של 25% על חלק ההון הגבוה יותר שנצבר בחשבון הבנק, אנחנו גורעים מהתשואה נטו שנשארת למשפחה. זאת, בעוד שאם המניות מתחלקות בין קרנות ההשתלמות שנהנות מפטור מס מלא ובקרנות הפנסיה, שנהנות מהטבות מס ואף בגובה קצבה שנתית הנמוכה מרף המס, בדוגמה שנתנו, לא נשלם מס כלל אם נבקש למשוך את הכספים בגיל פרישה. אמנם, הפער בגיל 60 כעת הוא 91 אלף שקל, אבל לקחנו סכום נמוך של צבירה וחיסכון כדי להציג מהם הפערים במספרים מינימליים. במשפחה ממוצעת ממעמד הביניים, הסכום בטבלה מייצג את ההון של כל אחד מבני הזוג במשפחה. כך שהמספרים יכולים להיות כפולים - ואז מדובר על מאות אלפי שקלים יותר למשפחה.

דוגמא נוספת שממחישה איך תכנון מס נכון והעברת מסלולי המניות לאפיקים הפנסיונים, יכולים לחסוך לכם כספים רבים:

אם במצב נתון, ברשותנו תיק השקעות בבנק ותיק קופות גמל וקרנות השתלמות, אשר שניהם בעלי חשיפה מנייתית של 30%, נוכל להגדיל את החשיפה בתיק קופות הגמל והקרנות מ-30% ל-60% ואת החשיפה בתיק ההשקעות בבנק נוריד מ-30% ל-0%. כך שבאופן הזה, נוכל לפטור את עצמנו מתשלום מס לחלוטין על כל תשואה מנייתית. היות וקופות גמל וקרנות השתלמות הם האפיק היחיד שלא טומן בחובו תשלום מס כלל.

בשורה התחתונה, במידה והמשפחה מבצעת תכנון פיננסי ומחליטה להשקיע חלק מההון במניות, ההעדפה הראשונה היא שהשקעות במניות יתבצעו במכשירים פנסיוניים הנהנים מהטבות מס קודם, ורק לאחר שנוצלו אפיקים אלה, להשקיע סכומים נוספים במניות בחשבון הבנק או פוליסות חיסכון, אפיקים שלא נהנים מהטבות מס.

הכותב הוא מתכנן פיננסי בכיר ב-SFP, חברה לתכנון פיננסי

תומר ברוקס, צילום: SFP

תומר ברוקס, צילום: SFP