משקיעים ושווקים אף פעם לא הולכים רק בכיוון אחד, כל פעם יש עליות וירידות, שינויים בסנטימנט של המשקיעים. אחרי שיוני ויולי היו חודשים חזקים מאוד בשוק ההון האמריקאי, ראינו מהלך תיקון באוגוסט. ואז ראינו מהלך מוזר ראינו מהלך מעט מוזר בשבועיים האחרונים. שבוע אחד חיובי מאוד, ושבוע שלאחריו, שמסתיים בימים אלה, שלילי. האם זה תיקון? האם זה כיוון להמשך? מבולבלים? כנראה שגם המשקיעים.

הנתונים לא חד-משמעיים

מבחינת גורמי הסיכון, והאינדיקאטורים שעוקבים אחריהם, דיברנו בכתבות האחרונות בעיקר על אינפלציה ותעסוקה.

נתוני התעסוקה האחרונים יצאו, ובכן, מבלבלים. מצד אחד קיבלנו גידול בהיקף המשרות, מאידך עלי מפתיעה באבטלה. קיבלנו גם עדכון של הנתון אחורה בהפחתה של כ-10 א' משרות. אז הנתון מבחינת שוק התעסוקה יצא די שלילי, אבל לא מובהק מה שאמור היה לחזק את המשקיעים שהנה הפד מקבל עוד אינדיקציה לא להעלות ריבית.

שבוע הבא יתפרסמו נתוני האינפלציה, והם, שוב, יהיו משמעותיים. אלא אם תהיה הפתעה נוראית, הפד לא אמור להעלות את הריבית ב-20 בספטמבר. אם שואלים אותי, הפד כבר לא יעלה יותר ריבית, למרות ההצהרות הניציות האחרונות שלו. הוא ישאיר את האפשרות פתוחה, אבל לא ישתמש בה.

אם אני צודק, וזה המצב, השאלה שתעמוד בפני המשקיעים היא מתי נתחיל לראות ירידה של הריבית, וזה משהו שעוד מוקדם לראות באופק.

תעקבו אחרי הצרכן האמריקאי, הוא יקבע את הכיוון של המשק כולו

איך שאני רואה את זה, עד שלא נראה כיוון ברור לריבית, קשה לראות את המשקיעים מגיעים לשוק עם 'כסף חדש' שמביא את המדדים למעל השיא שקבעו לא מזמן. כמה סיבות לכך.

ראשית, משקיעים רוצים ודאות, והנתונים הכלכליים כאמור עדיין לא מצליחים לתת להם ודאות. בדרך יש סיפורים מעניינים כמו ה-AI, אבל לא בטוח שזה יספיק כדי לשכנע את המשקיעים להביא כסף חדש לשוק.

שנית, הריבית משפיעה, מקשה על הצרכן האמריקאי, הכסף ממענקי הקורונה מסתיים, דחיית החובות של הלוואות הסטודנטים בארצת הברית מסתיימת באוקטובר, מחירי הנפט נושקים ל-90$ רמה שמתחילה להרגיש חוסר נוחות לצרכן האמריקאי. כל אלה הם נתונים שליליים, שהצרכן האמריקאי מביא בחשבון כשהוא בא לרכוש מוצרים, לקנות חופשות ולפעול באופן כללי.

הדבר היחיד שמחזיק את הצרכן האמריקאי הוא שוק עבודה חזק. כלומר משק הבית האמריקאי ימשיך לצרוך באופן סביר, גם אם במידה מעט פחותה, אם הוא לא יחשוש משוק העבודה. כלומר הנתון היחיד שמעניין היום (אגב, גם את הפד) זה עוצמתו של שוק העבודה. וכך, ירידה בכמות המשרות הפנויות, וחשוב מכך, גידול של אבטלה באופן מגמתי וברור, מעל 4% וחמור מכך, יפחיד מאוד את הצרכן האמריקאי, והוא יפעל בהתאם.

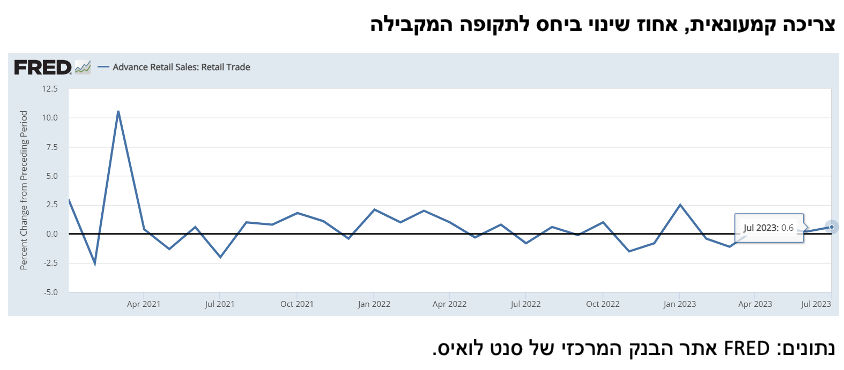

נציין שלא מעט חברות קמעונאות אמריקאיות ציינו בדוחותיהן, על ה-softness של הצרכן האמריקאי. נתון הצריכה הקמעונאית ביולי היה יחסית גבוה מעל הצפי, אבל אם נראה חולשה בצרכנות של משק הבית האמריקאי, הכלכלה האמריקאית תיכנס למיתון. לכן יש לעקוב באופן הדוק על נתוני הצריכה הקמעונאית, שם טמון לא מעט. נתון מקדים לזה כאמור אמור להיות נתון התעסוקה.

גורמי סיכון נוספים תמיד יש

גורמי סיכון נוספים יש באוויר. תמיד יש גורמי סיכון. סין מתקשה לאור חדלות פירעון של אחת מענקיות הבנייה במדינה, בסדר גודל משמעותי יותר מזו של Evergrade, שהיתה לפני כשנתיים. מצב הכלכלה הסינית מעניין, כי בכל זאת מדובר ברצפת הייצור של העולם, קושי שם, יכול להשפיע על כולם. אבל תהליכים בכלכלה הסינית גם אם ישפיעו, מדובר בתהליכים ארוכי טווח, שקשה להעריך את השפעתם בטווח הקרוב.

הזכרנו את מחירי הנפט, שנושקים ל-90$. הנפט כאמור, יכול להוות נתון מקדים, שישפיע גם הוא על הצרכן האמריקאי, שווה לעקוב אחרי מחירי הנפט. עיקר הסיבה לעליית המחיר נעוצה בקיצוץ התפוקה שביצעה ערב הסעודית, באוגוסט והאריכה את קיצוץ התפוקה עד סוף השנה. איך אומרים, אם זה מצליח למה להרוס?

לסיכום, תסתכלו על הצרכן האמריקאי

אז בהנחה ונתוני האינפלציה לא יספקו תשובה ברורה וחד משמעית בקרוב. אולי במהלך החודשים הקרובים. ובהנחה וגורמי הסיכון האחרים ישפיעו ברקע, שני נתונים צריכים לעניין את המשקיעים, שניהם קשורים למשק הבית האמריקאי. הראשון – נתוני הצריכה – Retail Sales שמתפרסמים ב-15 בכל חודש. נתון משמעותי אחר שיהווה מעין נתון מקדים לזה, נתוני התעסוקה, שמתפרסמים ביום שישי הראשון של כל חודש. הפוקוס צריך ללכת לשם, ומשם אולי נקבל כיוון ברור יותר.

הערכה שלי, הכיוון ששני הנתונים האלה יצביעו עליו בחודשים הקרובים, יהיה שלילי, מה שעשוי לחזק את העובדה שהפד לא יעלה יותר ריבית, ובנוסף, לסמן את הכיוון למועד הורדת הריבית. אנחנו עדיין לא שם, מדובר במגמה של חודשים הבאים, סביב סוף רבעון ראשון 2024.

עד אז, אין ממש בהירות, ולאור זאת, לא נראה את השווקים כובשים שיאים חדשים. יתכן ואני מתבדה.

Photo American Stock Exchange Felix Bensman Dreamstime.com

Photo American Stock Exchange Felix Bensman Dreamstime.com