עיקרים

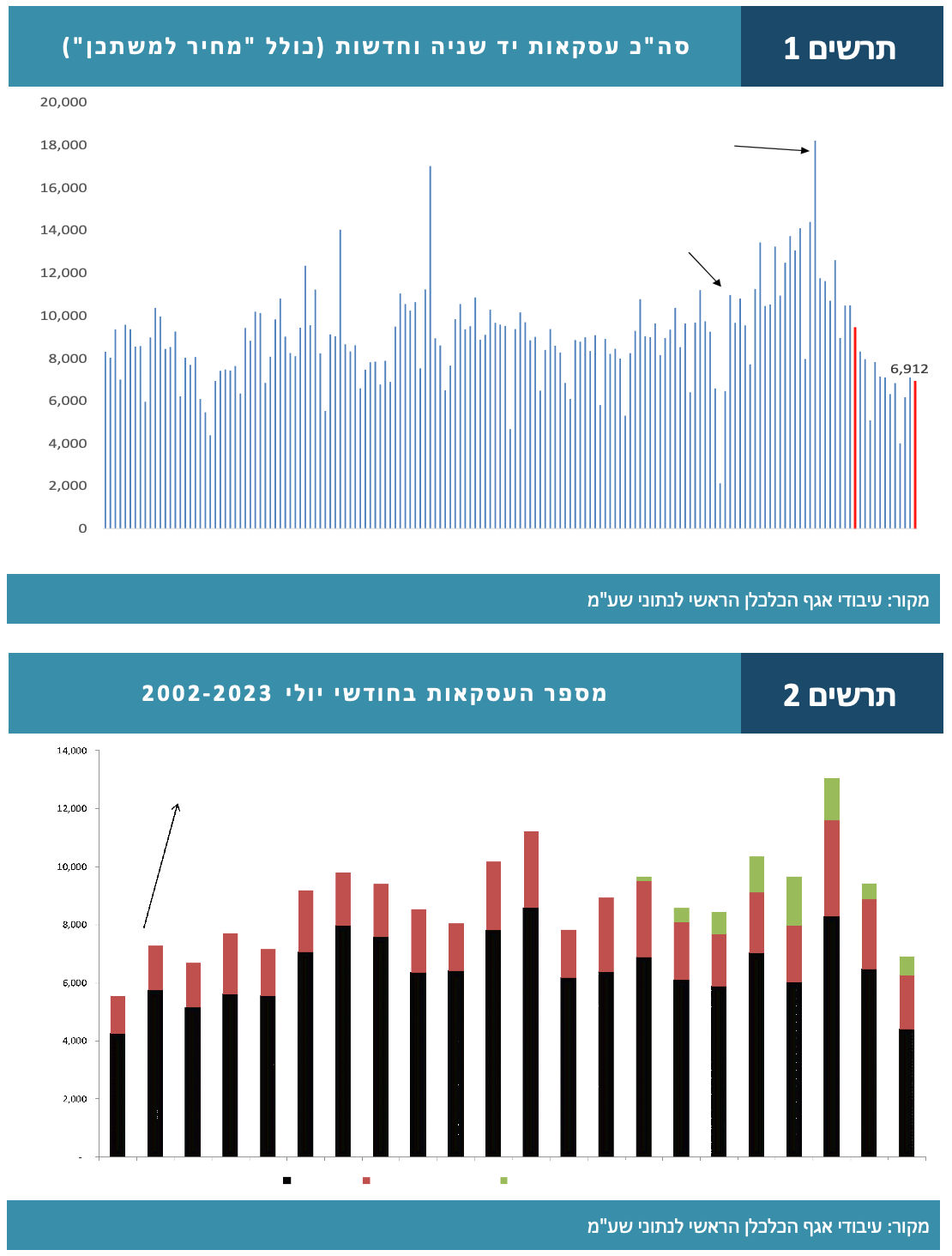

בחודש יולי נרכשו 6,912 דירות, ירידה חדה של 27% בהשוואה ליולי אשתקד אשתקד וירידה של 3% בהשוואה לחודש הקודם. בניכוי מכירות בסבסוד ממשלתי עמד מספר העסקאות בשוק החופשי בחודש יולי על 6,264, ירידה של 29% בהשוואה ליולי אשתקד וירידה של 1% בהשוואה לחודש הקודם.

בהשוואה היסטורית של מספר העסקאות בשוק החופשי בחודשי יולי מאז תחילת שנות האלפיים נמצא כי רמתו בחודש יולי השנה קרובה לרמת השפל שנרשמה בחודש יולי 2002, אשר עמד בצל המיתון במשק והאינתיפאדה השניה. שפל זה בולט במיוחד בדירות יד שניה אם כי בפלח השוק של הדירות החדשות שנמכרו בשוק החופשי נרשמה הרעה בדרוג זה בהשוואה לחודש הקודם.

רכישות המשקיעים בחודש יולי הסתכמו ב-1,026 דירות, ירידה חדה של 41% בהשוואה ליולי אשתקד וירידה של 9% בהשוואה לחודש הקודם. בכך נמשכת הירידה החדה ברכישות המשקיעים, כאשר זו החלה מיד לאחר העלאת מס הרכישה בסוף נובמבר 2021 והתעצמה לאחר העלאות הריבית ע"י בנק ישראל.

מכירות המשקיעים בחודש יולי הסתכמו ב-1,465 דירות, ירידה חדה של 32% בהשוואה ליולי אשתקד, בדומה לשיעור הירידה בסך דירות יד שניה שנמכרו. בהשוואה לחודש הקודם נרשם גידול מתון של 2% במכירות המשקיעים. "מלאי" הדירות בידי משקיעים ירד ב-440 דירות במהלך החודש. מאז אוקטובר 2021 נגרעו מהמלאי כ-4.4 אלפי דירות בסה"כ.

מכירות הקבלנים בחודש יולי הסתכמו ב-2,500 דירות, ירידה של 15% בהשוואה ליולי אשתקד וירידה של 12% בהשוואה לחודש הקודם. בניכוי המכירות בסבסוד ממשלתי הסתכמו מכירות הקבלנים בשוק החופשי ב-1,852 דירות, ירידה חדה של 23% בהשוואה ליולי אשתקד וירידה של 10% בהשוואה לחודש הקודם.

על רקע הירידה החדה במכירות הקבלנים בולט אזור ב"ש עם גידול חד של 33% במכירות אלו בהמשך לגידול חד אף יותר שנרשם בחודש הקודם. ניתוח הממצאים מלמד כי גידול זה מתרכז בעיקר בפלח השוק של הזוגות הצעירים, כאשר בשונה מיתר האזורים, מחירי הדירות שנרכשו נמוכים בהשוואה ליולי אשתקד.

בניתוח מכירות הקבלנים בשוק החופשי לפי פרק הזמן הצפוי לקבלת הדירה נמצא כי לאחר ששיעור הדירות הנמכרות "על הנייר" ירד ל-60% בחודש יוני, עלה שיעור זה ל-64.5%, בדומה לרמתו בחודש מאי, אם כי עדיין נמוך משמעותית בהשוואה לשיעור השיא שנרשם בחודש נובמבר אשתקד.

רכישות הזוגות הצעירים הסתכמו בחודש יולי ב-3,971 דירות, ירידה של 11% בהשוואה ליולי אשתקד, שיעור הירידה המתון ביותר מאז החלו רכישות אלו לרדת באפריל אשתקד. בהשוואה לחודש הקודם נרשם גידול של 4% ברכישות אלו. בניכוי הרכישות במסגרת "מחיר למשתכן" הסתכמו רכישות הזוגות הצעירים ב-3,323 דירות, ירידה של 14% בהשוואה ליולי אשתקד וגידול של 10% לעומת החודש הקודם.

רכישות משחלפי הדיור בחודש יולי הסתכמו ב-2,249 דירות, ירידה חדה של 31% בהשוואה ליולי אשתקד ועליה של 4% בהשוואה לחודש הקודם. שיעור "מצמצמי" הדיור עלה ל-35%, גידול של 5 נקודות אחוז בהשוואה לחודש הקודם וגידול של 9 נ"א בהשוואה ליולי אשתקד.

בסקירה זו ערכנו ניתוח העוקב אחר שני הפרויקטים הראשונים במסגרת "מחיר למשתכן" שחלפה בהם תקופת "החסימה" למכירת הדירה- עפולה ולוד (חסימה זו הוסרה בדצמבר 2022 ובמרץ 2023, בהתאמה).

בניתוח זה נמצא כי בעפולה 10.9% מהרוכשים כבר מכרו את דירת "מחיר למשתכן" כאשר בהכללת דירות הממתינות "על המדף" מגיע שיעור זה ל-14.5%. בלוד עומד שיעור מי שמכרו את דירתם על 4.5%, כאשר בהכללת הדירות "על המדף" מגיע שיעור זה ל-12.6%. בהינתן פרק הזמן הקצר יחסית שחלף ממועד תום החסימה, בפרט על רקע רמת העסקאות הנמוכה בשוק, שיעורי מכירה אלו הינם גבוהים יחסית. רווח ההון הריאלי הממוצע בשני פרויקטים אלו נע בין 635 אלף ₪ (עפולה) ל-1 מלש"ח בלוד.

בפילוח לפי חמישוני שכר בולטת שכיחות גבוהה יחסית של מוכרים דווקא בחמישון העליון מקרב הרוכשים בעפולה.

כ-7% מרוכשי מחיר למשתכן בעפולה רכשו גם "דירה נוספת", לאחר רכישת הדירה במסגרת "מחיר למשתכן", כאשר בלוד עומד שיעור זה על 5.3%. לשם השוואה, עפ"י סקר הלמס שיעור משקי הבית שבעלותם יותר מדירה אחת עומד על כ-10%, כאשר מדובר במשקי בית בגילאים מבוגרים משמעותית מאלו של רוכשי "מחיר למשתכן".

בניתוח התפתחות השכר למשק בית של הרוכשים בעפולה ולוד מאז רכשו את דירתם ועד שנת 2022 נמצא כי רמות השכר שלהם עלו בשיעור חד, מעבר לעליית השכר במשק. ממצא זה עשוי לרמז על גידול בהיצע העבודה ו/או גידול בפריון של רוכשים אלו. יתכן בין היתר על רקע תמריץ שנוצר לנוכח ההתחייבויות הכספיות שנטלו על עצמם כדי לממן את הרכישה.

סקירת ענף הנדל"ן למגורים חודש יולי

בחודש יולי נרכשו 6,912 דירות, ירידה חדה של 27% בהשוואה ליולי אשתקד אשתקד וירידה של 3% בהשוואה לחודש הקודם. בניכוי מכירות בסבסוד ממשלתי (מחיר למשתכן) עמד מספר העסקאות בשוק החופשי בחודש יולי על 6,264, ירידה של 29% בהשוואה ליולי אשתקד וירידה של 1% בהשוואה לחודש הקודם.

בהשוואה היסטורית של מספר העסקאות בשוק החופשי בחודשי יולי מאז תחילת שנות האלפיים נמצא כי רמתו בחודש יולי השנה קרובה לרמת השפל שנרשמה בחודש יולי 2002, אשר עמד בצל המיתון במשק והאינתיפאדה השניה. הרמה הנמוכה של העסקאות בולטת במיוחד בפלח השוק של דירות יד שניה (רק ביולי 2002 נרשמה רמה מעט נמוכה יותר ). אמנם בפלח השוק של הדירות החדשות שנמכרו בשוק החופשי רחוק יולי השנה מרמת שפל היסטורי בהשוואה זו, אולם עדיין מיקומו היחסי בחודש יולי מציב אותו בחצי התחתון של דרוג זה (מקום 13 מתוך 22 חודשי יולי האחרונים). נציין עוד כי רק בשנתיים מתוך עשר השנים האחרונות נרשמה רמה גבוהה יותר של מכירת דירות חדשות בשוק החופשי מאשר בחודש יולי השנה: ביולי 2018 (רמת המכירות היתה נמוכה ב-65 דירות בלבד מאשר ביולי 2023) וביולי 2014 (היה נמוך במאתיים דירות מאשר ביולי השנה), חודש אשר עמד בצל ההמתנה של הזוגות הצעירים לתכנית מע"מ אפס. ראה תרשים 2. כפי שיפורט בהמשך, גידול חד במכירות דירות חדשות באזור ב"ש (בשוק החופשי, כמו גם בהכללת "מחיר למשתכן") מנע רמה נמוכה עוד יותר במכירת דירות חדשות בחודש יולי השנה.

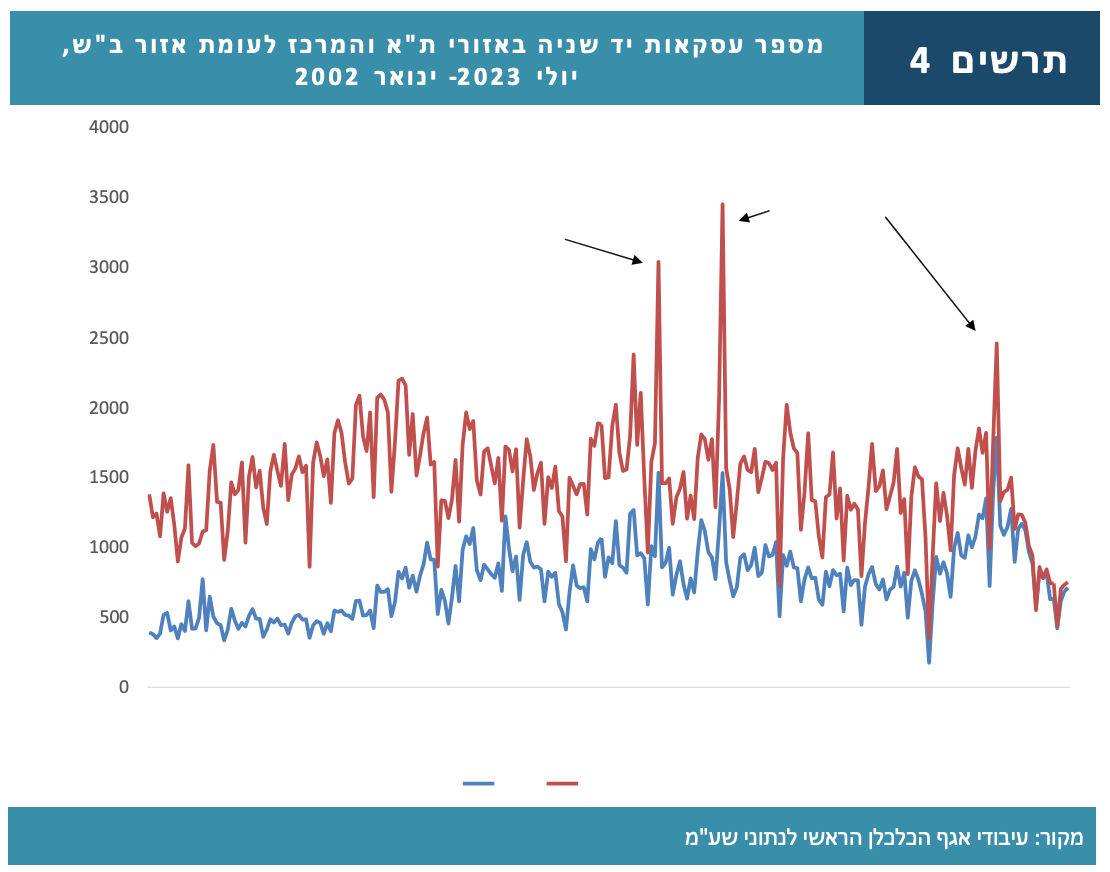

סך העסקאות בדירות יד שניה בחודש יולי עמד על 4,412 דירות, ירידה חדה של 32% בהשוואה ליולי אשתקד, זאת בהמשך לשיעורי ירידה חדים מאז אפריל 2022(כל חודש לעומת המקביל לו בשנה קודמת), עת החל בנק ישראל להעלות את הריבית במשק. בהשוואה לחודש הקודם נרשם גידול של 4%.

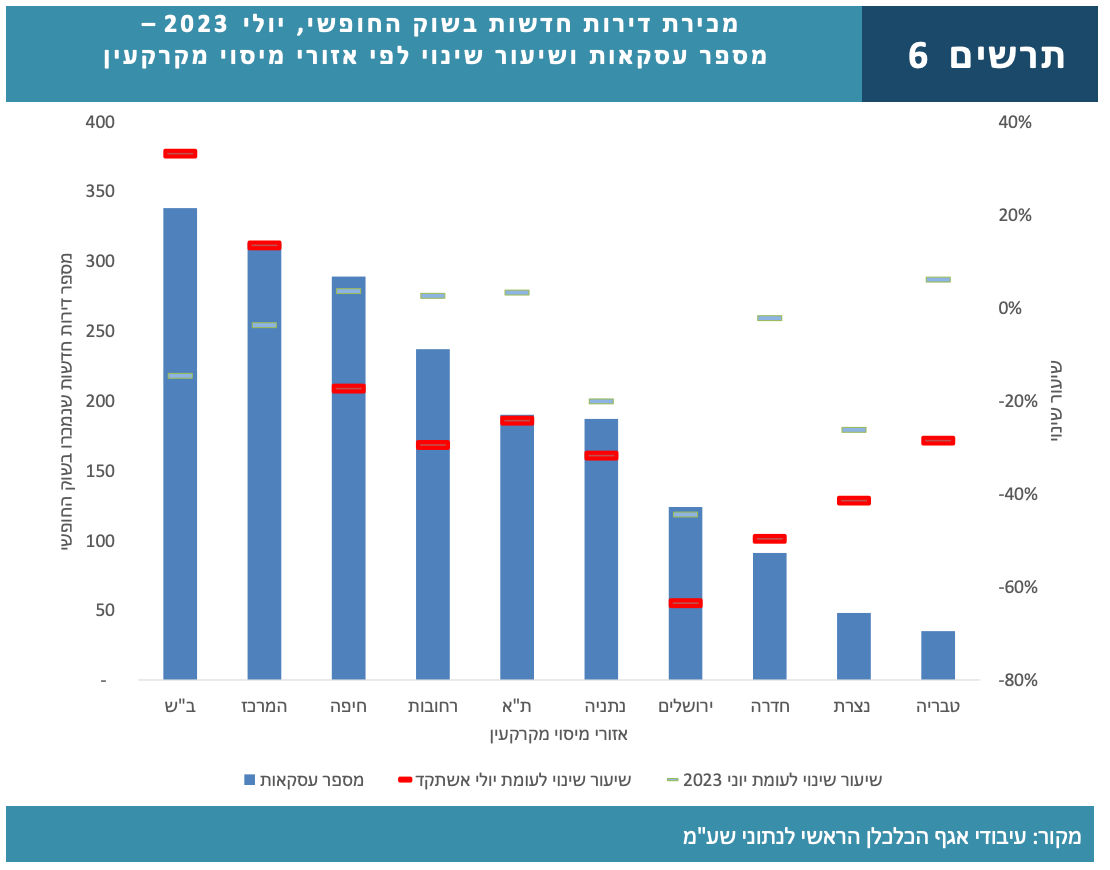

בפילוח גיאוגרפי נמצא כי הירידה החדה במספר עסקאות יד שניה הקיפה את כל האזורים, כאשר בשבעה מתוך עשרת אזורי מיסוי מקרקעין נרשמו ירידות של יותר מ-30% בהשוואה ליולי אשתקד. בולטים במיוחד אזורי ת"א והמרכז, אשר רמת עסקאות יד שניה שנרשמה בהן נמוכה משמעותית אף מזו שנרשמה ביולי 2002 (ברמה הארצית כפי שצוין עדיין גבוהה במעט רמת עסקאות זו מאשר ביולי 2002). כאשר בוחנים את התפתחות מספר עסקאות יד שניה בשני אזורים אלו מאז תחילת העשור הקודם, תוך השוואה לאזור ב"ש, בולט עוד יותר השפל בעסקאות יד שניה בשני אזורים אלו. כך, בעוד שבתחילת שנות האלפיים היה פער של פי 2.5 בין מספר עסקאות זה באזורי ת"א והמרכז (ביחד) לבין אזור ב"ש, הרי שבחודש יולי השנה, כמו גם מאז מאי אשתקד, עומד פער זה בממוצע על 7% בלבד. ראה תרשים 4.

מכירות הקבלנים בחודש יולי הסתכמו ב-2,500 דירות (כולל במסגרת "מחיר למשתכן"), ירידה של 15% בהשוואה ליולי אשתקד וירידה של 12% בהשוואה לחודש הקודם. בניכוי המכירות בסבסוד ממשלתי הסתכמו מכירות הקבלנים בשוק החופשי ב-1,852 דירות, ירידה חדה של 23% בהשוואה ליולי אשתקד וירידה של 10% בהשוואה לחודש הקודם. יש לציין כי רמה זו של מכירות בשוק החופשי, הנמוכה מאלפיים דירות, אופיינית בדר"כ לחודשים המתאפיינים במיעוט ימי עבודה (חגי תשרי ופסח). כך, בשנתיים וחצי האחרונות רק בחודש "רגיל" נוסף, מאי השנה, נרשמה רמה נמוכה מסף זה של אלפיים דירות חדשות שנמכרו בשוק החופשי.

בפילוח גיאוגרפי של מכירות הקבלנים בשוק החופשי בחודש יולי בולט אזור ב"ש עם זינוק של 33% במכירות אלו בהשוואה ליולי אשתקד, כאשר אלו הסתכמו ב-338 דירות, הרמה הגבוהה ביותר במכירות הקבלנים בשוק החופשי מבין כל האזורים. יש לציין כי גם בחודש יוני בלט אזור זה בגידול חד של 38% במכירות הקבלנים בשוק החופשי, בעוד ביתר האזורים נרשמו ירידות חדות במכירות אלו בחודשים יוני-יולי. כפי שיפורט להלן, מי שתורמים לגידול החד במכירות הקבלנים באזור ב"ש הינם הזוגות הצעירים, זאת במחירים נמוכים בהשוואה לתקופה המקבילה אשתקד.

ביתר האזורים, למעט אזור המרכז נרשמו ירידות חדות במכירות הקבלנים בשוק החופשי בהשוואה ליולי אשתקד. מי שהוביל ירידות אלו היה אזור ירושלים שרשם ירידה של 64%, אם כי יש לציין כי בחודש יולי 2022 היה זה האזור היחידי ששמר על יציבות במכירות הקבלנים בשוק החופשי. על רקע נתון זה נציין כי באופן דומה אזור המרכז רשם אמנם עליה של 13% במכירות הקרבלנים לעומת יולי אשתקד, אבל ביולי אשתקד נרשמה ירידה חדה במיוחד, בשיעור של 44% במכירות אלו באזור זה. מי שממשיך לבלוט בירידות חדות במכירות אלו הינו אזור חדרה (כולל בין היתר את חריש ואור עקיבא), אשר רשם ירידה של 50% בהשוואה ליולי אשתקד. נציין כי מאז חודש אוקטובר אשתקד נרשמות ירידות חדות במיוחד במכירות הקבלנים באזור זה, כאשר שיעורי הירידה נעים 40%-75% (כל חודש לעומת המקביל לו שנה קודמת).

באופן כללי כאשר מנתחים את מכירות הקבלנים בשוק החופשי, תוך פילוח בין אזורי הביקוש במרכז הארץ (אזורי המרכז, ת"א, ירושלים, נתניה ורחובות) לאזורי הפריפריה (ב"ש, חיפה, חדרה, נצרת וטבריה) בולטת ירידה מתונה יחסית של 13% במכירות אלו בפריפריה (בעיקר הודות לגידול החד באזור ב"ש) בעוד באזורי הביקוש במרכז הארץ הוסיפו מכירות אלו לרדת בשיעור חד של 29%.

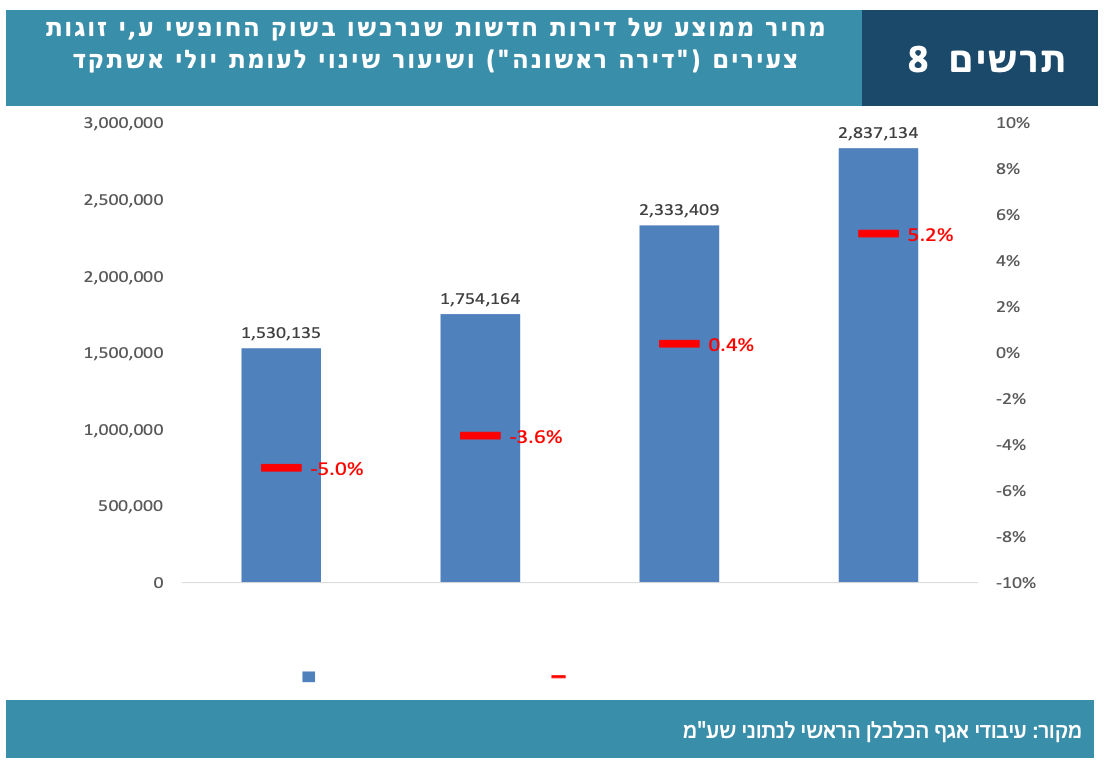

על רקע הגידול החד שנרשם באזור ב"ש במכירות הקבלנים בשוק החופשי, בניגוד לירידות החדות שנרשמו ביתר האזורים, פילחנו עסקאות אלו לפי סגמנטים. בניתוח זה בלט גידול חד בשיעור של 43% ברכישות מי שעבורם זוהי דירתם הראשונה (מי שאנו מכנים "זוגות צעירים") בהשוואה ליולי אשתקד. נציין כי בחודש יוני היה שיעור גידול זה גבוה אף יותר-54%. כפי שציינו בסקירה הקודמת, ניתוח מכירות הקבלנים באזור ב"ש מצביע על מבצעי מכירות משמעותיים בחלק מהפרויקטים, הבאים לידי ביטוי בין היתר ברמות המחירים בהשוואה לתקופה המקבילה אשתקד. כך למשל, המחיר הממוצע של דירה חדשה שרכשו הזוגות הצעירים באזור ב"ש בחודש יולי עמד על 1.5 מלש"ח (מחיר דומה נרשם גם ברמת החציון). בהשוואה ליולי אשתקד נמוך מחיר זה ב-5.0% נומינלית (המחיר החציוני רשם ירידה של 2.1% נומינלית). בהקשר זה נציין כי מאז חודש פברואר השנה נמוכים מחירי הדירות החדשות שרוכשים הזוגות הצעירים באזור זה בהשוואה לחודשים המקבילים אשתקד. כאשר עורכים ניתוח דומה באזורים האחרים (תחת רף מינימלי של 50 עסקאות בחודש בסגמנט זה של רוכשי דירה ראשונה, חדשה, בשוק החופשי) נמצא כי רק באזור חיפה נרשמה גם כן ירידה במחיר הממוצע (בשיעור של 3.6%), אולם התמונה אינה חד משמעית שכן המחיר החציוני באזור זה עלה ב-2.6%. כמו-כן, בניגוד לאזור ב"ש, באזור חיפה חודש יולי היה הראשון מאז תחילת השנה בו היה נמוך המחיר הממוצע מזה המקביל לו אשתקד. באזור המרכז היתה רמת מחירי הדירות החדשות שרכשו הזוגות הצעירים בחודש יולי גבוהה ב-5.2% לעומת יולי אשתקד (במחיר החציוני נרשמה עליה של 8.1%). ראה תרשים 8. בהנחה לפיה לא חל שינוי מהותי בתמהיל הדירות החדשות שרוכשים הזוגות הצעירים באזורים השונים, בהשוואה לתמהיל זה בתקופה המקבילה אשתקד, עשויים ממצאים אלו לרמז כי הגידול החריג ברכישות אלו באזור ב"ש הינו בין היתר תגובה להורדת מחירים משמעותית ע"י קבלנים באזור זה, בשילוב רמת מחירים נמוכה יחסית לאזורים אחרים.

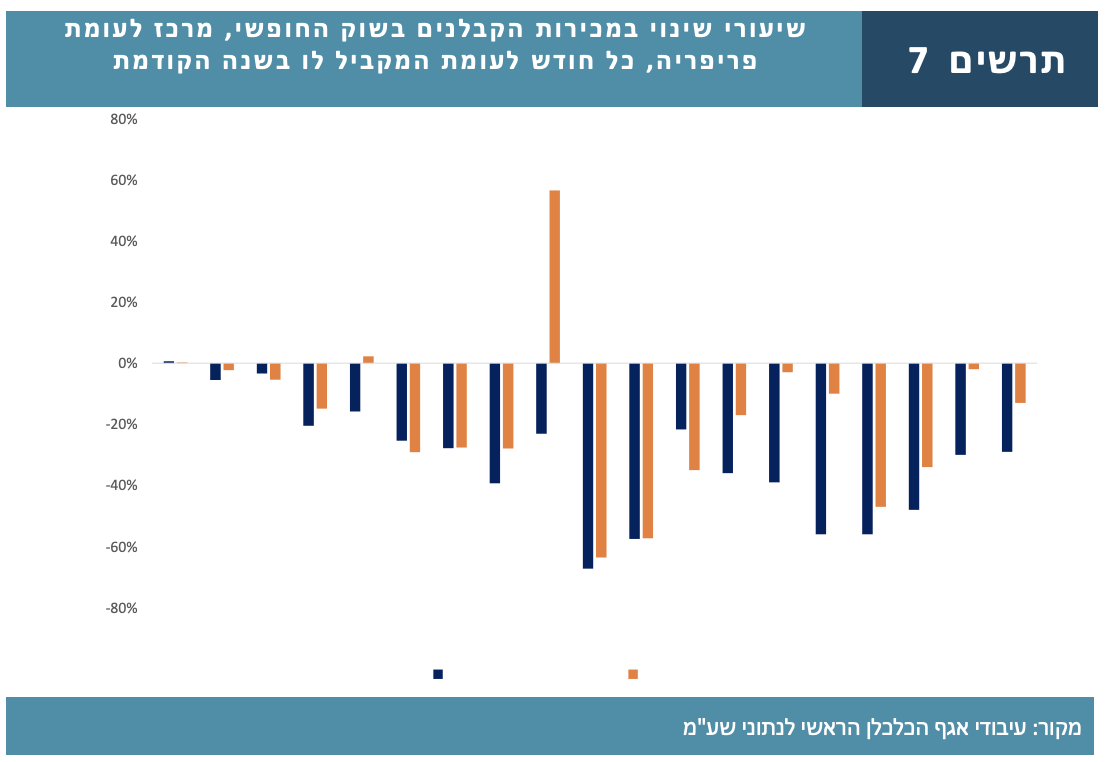

בניתוח מכירות הקבלנים בשוק החופשי לפי פרק הזמן הצפוי לקבלת הדירה (ביחס למועד החתימה על החוזה) נמצא כי לאחר ששיעור הדירות הנמכרות "על הנייר" ירד ל-60% בחודש יוני, עלה שיעור זה ל-64.5%, בדומה לרמתו בחודש מאי, אם כי עדיין נמוך משמעותית בהשוואה לשיעור השיא שנרשם בחודש נובמבר אשתקד (אז עמד שיעור זה על 72%). בהשוואה ליולי אשתקד גבוה שיעור זה ב-4.6 נקודות אחוז, נמוך משמעותית מפער זה בתקופה שבין ספטמבר 2022 ועד חודש מרץ 2023, אז נע פער זה בשיעור הדירות הנמכרות "על הנייר" בין 19-13 נקודות אחוז בהשוואה לחודשים המקבילים להם בשנה קודמת.

הירידה במכירות הקבלנים בחודש יולי מצאה ביטוי במקביל בתזרים המזומנים הפוטנציאלי ממכירות אלו, אשר עמד באותו חודש על 5.2 מיליארד ₪, ירידה ריאלית חדה בשיעור של 30% בהשוואה ליולי אשתקד. זהו שיעור ירידה חד יותר מזה שנרשם במספר הדירות שמכרו הקבלנים (כפי שצוין, אלו ירדו ב-13% בהשוואה ליולי אשתקד בהכללת מחיר למשתכן), זאת הן בשל עליה במשקל הדירות שנמכרו במסגרת "מחיר למשתכן" והן בשל עליה בשיעור הדירות הנמכרות בפריפריה, המאופיינות ברמות מחירים נמוכות יותר. כמו-כן, כפי שצוין, לפחות באזור ב"ש, שהוביל מכירות אלו בחודש יולי, רמות המחירים של הדירות שרכשו הזוגות הצעירים בשוק החופשי היו נמוכות בהשוואה ליולי אשתקד. כ-13% מסך תזרים המזומנים הפוטנציאלי של הקבלנים בחודש יולי נבע ממכירות במסגרת "מחיר למשתכן", גבוה בשלוש נקודות אחוז בהשוואה ליולי אשתקד.

צילום: פאנדר

צילום: פאנדר