אלון סנובסקי, מנהל מניות ישראל, חטיבת ההשקעות, מגדל ביטוח ופיננסים

21/09/2023

חברת קמטק היא הכוכבת הגדולה של הבורסה המקומית, כשעלתה מתחילת השנה בלמעלה מ 180% והותירה את כל חברות ת"א 125 הרחק מאחור ובמיוחד את מדד הייחוס –ת"א 125 שהשיג תשואה צנועה של 3% בלבד (המספרים נכון לתאריך ה- 19.9.23). גם בהסתכלות גלובלית תשואת המניה מרשימה, כשרואים את הנאסד"ק ומדדי חברות התוכנה והשבבים שעלו בכ 40%. נשאלת השאלה מה הביא לעליות והאם הן תמשכנה או שכבר הגענו לשיא.

ראשית ננסה להבין מי זאת קמטק, מה בכלל היא עושה ומה תפקידה בשרשרת הערך בתעשיית השבבים. מדובר על חברה ישראלית, המעסיקה 500 עובדים, כשחצי מהם בישראל וצפוייה למכור השנה בכ- 300 מ' דולר. החברה מפתחת ומייצרת מכונות בדיקה ומדידה לשוק הסמיקונדוקטור (מוליכים למחצה), בתחום נקודות החיבור (Bumps) והמארזים. מדובר על שוק נישה בתעשייה, אבל לקמטק יתרון גדול -היא מובילת השוק, בסוג של דואופול עם חברת ONTO האמריקאית, שתחום זה מהווה רק רבע מהיקף הפעילות שלה.

החברה מוכרת בעיקר לחברות גדולות כדוגמת TSMC, סמסונג ו Texas Instrument, ונהנית מפיזור לקוחות רחב עם למעלה מ 250 לקוחות, כשרק בשנה שעברה התווספו 50 לקוחות חדשים.

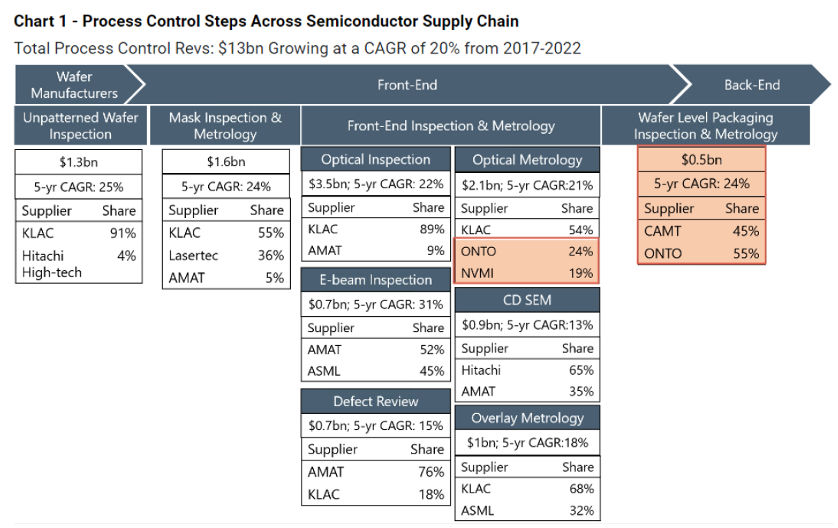

בתרשים הבא ניתן לראות איפה החברה נמצאת בשרשרת הערך:

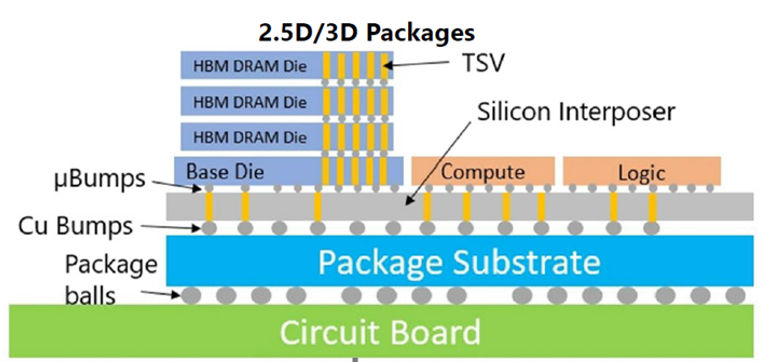

בתרשים הבא ניתן לראות המחשה מה בדיוק החברה בודקת ) מדובר על כל המקומות המסומנים בתרשים בחצים):

אפשר להמחיש את מורכבות תהלכי הבדיקה החדשים כמו המעבר מבדיקת בית חד קומתי לבדיקת שכונת מגדלים, והמורכבות רק הולכת וגדלה, כך שאם כיום בכל פרוסת סיליקון יש למעלה מ 100 מ' נקודות חיבור שונות, בתוך שלוש שנים כבר נראה 500 מ' נקודות חיבור, כך שיש פה גידול אקספוננציאלי. בנוסף אם בעבר היו מסתפקים בבדיקות מדגמיות, כיום עוברים לבדוק 100% מהרכיבים. וכך ראינו בשנים האחרונות צמיחה מואצת בהכנסות - החברה צמחה בחמש השנים האחרונות פי 4 מקצב צמיחת שוק השבבים ופי 2 מקצב צמיחת שוק מכונות ייצור השבבים.

השוק עצמו צפוי לצמוח בשנים הקרובות בקצב צמיחה ממוצע של למעלה מ 20% וישנן הערכות רבות שאנו נמצאים בעיצומו של סופר סייקל הודות לכניסת מנועי צמיחה חדשים כדוגמת תעשיית האוטומוטיב, המובייל ( כולל ה IOT ו ה 5G) והבינה המלאכותית. נציין שבתחום האחרון, קיבלנו דחיפה משמעותית מאוד לאחרונה מחברת NVIDIA שמספקת את ה GPU שמאפשר את כל החגיגה (יש עדיין מישהו שלא מכיר את ה Chat GPT?). ה GPU כולל מארז מתקדם (Advance Packaging) שכולל את שבבי החישוב שנמצאים בעצמם במבנה מורכב (Chiplets ) ושבבי הזיכרון המתקדמים ( HBM ), המהירים פי 8 משבבי זיכרון רגילים, וזקוק לבדיקות ייחודיות בנקודות החיבור. מכירות החברה לתחומים מתקדמים אלו צפויים לצמוח בכ 100% ולעמוד על כשליש מהמכירות בשנה הבאה. יש לציין שרק בחודשיים האחרונים החברה קיבלה הזמנות של כ 150 מכונות בהיקף של מיליון דולר למכונה, כשהרוב מיועד לשוק זה.

התרשים הבא מתאר את קצבי צמיחת השבבים הקשורים לתחום ה AI ומחשוב העל:

מבחינת תחום האוטומוטיב, נדגיש שהוא זוכה לדחיפה משמעותית ככל שנכנסות יותר מערכות ADAS מתקדמות וכן ככל שהרכב החשמלי תופס נתח משמעותי. בסה"כ ניתן לומר שאם עד לפני שנים ספורות השבבים היוו רק אחוזים בודדים משווי הרכב, בתוך מספר שנים לא רב, שווי השבבים ברכב יעבור את רף ה 20%.

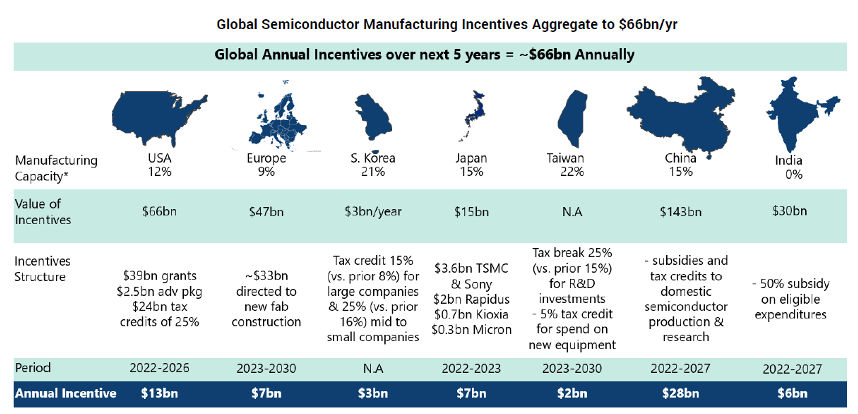

עניין נוסף שחשוב להדגיש הוא התמריצים חסרי התקדים של המדינות בעולם להקים מפעלי ייצור שבבים בשטחיהן, וזאת על רקע הרצון לפתח יכולת ייצור מקומית עצמאית ולהימנע מתלות במדינות אחרות. בסה"כ מדובר על סכומים לא נתפסים שמוערכים ב 66 מיליארד דולר בשנה, שמעניקים רוח גבית משמעותית לתחום.

אחרי כל דברי השבח והלל, מה בכל זאת הסיכונים בחברה? אז מעבר לסיכון העיקרי של האטה כלכלית, חייבים לציין את החשיפה הגדולה לשוק הסיני: כ 40% מהמכירות של החברה מיועדות לשוק הסיני ועל רקע מלחמת השבבים בין ארה"ב לסין, יש כאן אכן סיכון לא מבוטל שמאוד קשה להעריך איך יתפתח. אולם יחד עם זאת צריך להדגיש שתי נקודות עיקריות: האחת שקמטק היא חברה ישראלית עם טכנולוגיה ישראלית בניגוד למתחרה הישירה שלה בתחום – ONTO שהיא אמריקאית וחשופה בקו ראשון לסנקציות. הנקודה השנייה שלא פחות חשובה, שמכירות החברה לשוק הסיני הן לא בתחומי הקצה הטכנולוגי, כלומר לא פונות לשוק הבינה המלאכותי ולכן לא כפופות לסנקציות. איום נוסף לטווח הבינוני הוא מצד כניסת תחרות נוספת לנישה שלהן- ככל שהשוק צומח והופך למשמעותי יותר, כך הוא קורץ יותר לחברות הציוד הפעילות בתחום כדוגמת KLA.

לאחר שהבנו שמדובר בחברה מצוינת, שנמצאת בשוק חזק, ננסה להבין איך היא מתומחרת ובכל זאת האם מדובר עדיין בהזדמנות השקעה מעניינת. אז לפי תחזיות הקונצנזוס, החברה צפויה למכור בשנה הבאה 355 מ' דולר עם רווח נקי של 2.2$ למניה – כך שמקבלים במחיר מניה 60$ מכפיל גבוה של 27, המגלם פרמיה של 50% על מכפיל השוק וברף העליון של הסקטור ( מלבד NVIDIA כמובן). אולם ניתן להסיק מהניתוח שעשינו שבתוך שנתיים- שלוש הרווח למניה יחצה את ה 3$, ואז המכפיל יורד משמעותית ל 20 ופה אנחנו כבר באזורים סבירים, כלומר יש כאן בעיקר סיפור שמתאים למשקעי טווח ארוך והתמחור הנוכחי מגלם אופטימיות בנוגע לקצבי הצמיחה בשנים הקרובות.

Image by ds_30 from Pixabay

Image by ds_30 from Pixabay