ויקטורי רשת סופרמרקטים בע"מ

|

דירוג מנפיק |

A2.il |

אופק דירוג: יציב |

|

דירוג סדרה |

A2.il |

אופק דירוג: יציב |

מידרוג מותירה על כנו את דירוג אגרת החוב (סדרה ב') שהנפיקה ויקטורי רשת סופרמרקטים בע"מ (להלן "ויקטורי" או "החברה") על A2.il וקובעת דירוג מנפיק A2.il. אופק הדירוג יציב.

אגרות החוב במחזור המדורגות על ידי מידרוג(*):

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

ב' |

1161488 |

A2.il |

יציב |

02/07/2026 |

(*) ביום 31.08.2023 החברה פרעה את אג"ח סדרה א'.

שיקולים עיקריים לדירוג

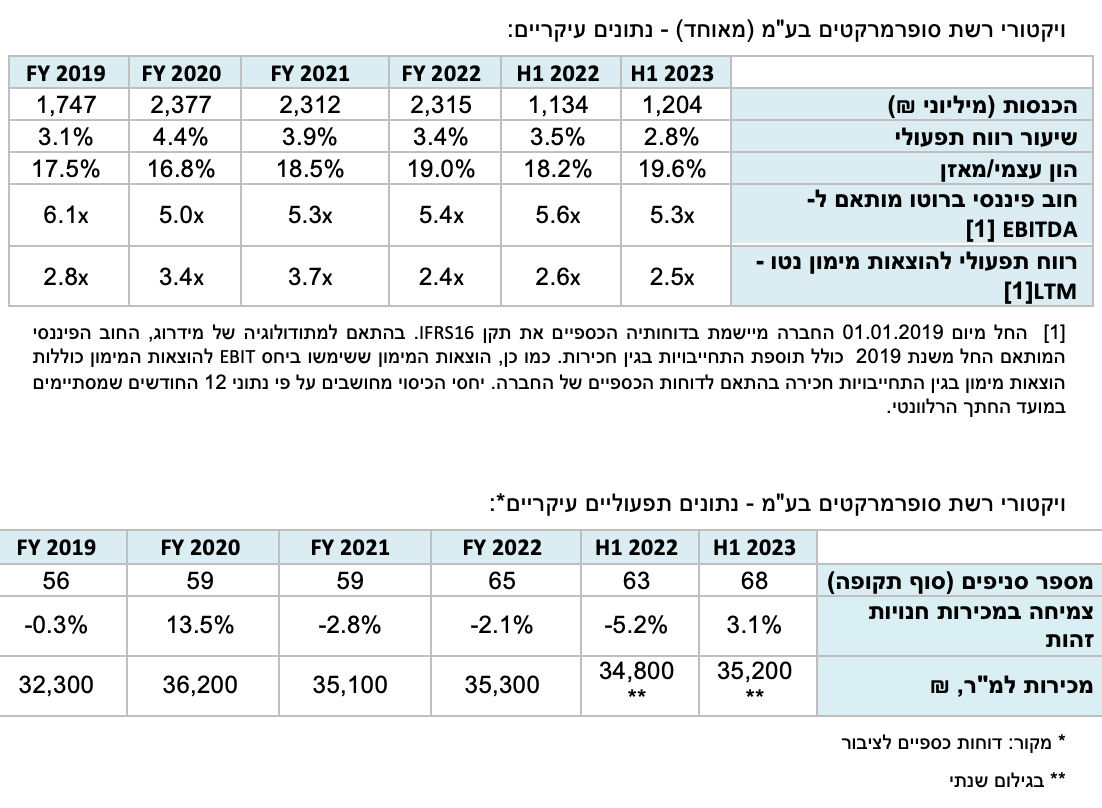

דירוג אגרת החוב של ויקטורי נתמך בהיותה שחקנית בעלת היקף פעילות בסדר גודל קטן - בינוני בענף קמעונאות המזון בישראל מבחינת מספר הסניפים ופריסתם. על פי נתוני החברה, במהלך שנת 2022 נתח השוק של החברה נאמד בכ-4.1% בהשוואה ליוחננוף (כ-7.3%), רמי לוי (כ-16%) ולשופרסל (כ-18%). החברה הגדילה את מספר סניפי הרשת בשנים האחרונות לכ-68 סניפים נכון ל-30.6.2023. מתוך עשרת הסניפים החדשים שנפתחו בשנתיים האחרונות, כ-6 סניפים נפתחו תחת תת הרשת העירונית "סיטי" ברחבי העיר תל אביב. דירוג החברה מושפע לחיוב מהפריסה הגיאוגרפית של סניפי הרשת והגידול בשטחי המסחר. החברה הציגה בשנת 2022 פדיון של כ-35.3 אלפי ₪ למ"ר, נמוך ביחס לביצועי ה-Heavy Discount בענף (רמי לוי ויוחננוף). בשנת 2022 רשמה החברה הכנסות של כ-2.3 מיליארד ₪, בדומה לשנת 2021 וזאת על אף גידול של כ-6 סניפים, עקב רישום צמיחה שלילית בחנויות זהות (SSS) של כ-2.1% בשנת 2022 לעומת שנת 2021 ובדומה לסגמנט השלילי בענף. במחצית ראשונה של שנת 2023, נרשמה צמיחה בחנויות הזהות של כ-3.1% לעומת התקופה המקבילה אשתקד (בתקופה זו החברות הגדולות בענף הציגו SSS חיובי).

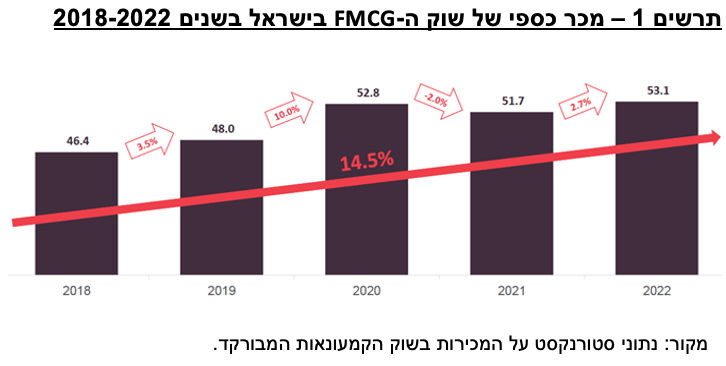

הסיכון העסקי בענף קמעונאות המזון בישראל מושפע לשלילה מחסמי כניסה נמוכים, תחרות אגרסיבית בענף המתבטאת באזורי תחרות, קניבליזציה בסניפים, כניסת רשתות מזון בינלאומיות חדשות לישראל, וכן פוטנציאל הצמיחה הענפי המוגבל לאורך זמן, העלאת המחירים ע"י ספקי המזון וגידול בעלויות התפעול. אלו מכבידים על הצמיחה הפנימית וקיים צורך בהוצאות גבוהות בגין השקעה ברכוש קבוע לשם הקמת סניפים חדשים ושיפורים בקיים. צמיחה שלילית ואף חלשה מהווה סיכון עסקי בענף קמעונאות המזון בשל מרכיב גבוה של עלויות קבועות לסניף וחוזי שכירות ארוכים. אלו ממותנים במידת מה מצד סביבת ביקושים יציבה ועמידה באופן יחסי בפני מחזוריות כלכלית. בשנת 2022 ענף ה-FMCG (השוק המבורקד) צמח בכ-2.7% לעומת שנת 2021, אך לאור עלייה משמעותית במדד המחירים לצרכן של כ-5.1%, השינוי הריאלי היה שלילי (2.4%), לעומת שיעור ריאלי שלילי של 4.3% בשנת 2021 עקב השפעת הקורונה. במחצית הראשונה של שנת 2023, הענף הציג צמיחה ריאלית חיובית של כ-0.8%. מידרוג מניחה צמיחה נומינלית של הענף בשנים הבאות בכ-2.5%-1.5% בשנה, אשר עיקרה מוסברת בעליית מחירים.

בארבעת הרבעונים שהסתיימו ביום ה-30.06.2023 הציגה החברה רווחיות תפעולית של כ-3.1%, שחיקה משמעותית מול רווחיות ממוצעת של כ-3.9% בשנים 2020-2022 (להוציא שנת הקורונה שהינה מאופיינת ברווחיות אנומלית של כ-4.4%). עיקר השחיקה מקבלת ביטוי בחציון ראשון השנה עם רווחיות תפעולית של כ-2.8% (למול כ-3.4% בתקופה מקבילה אשתקד). השחיקה ברווחיות, נובעת בין השאר מעלייה בהוצאות התפעול עקב העלייה בשכר העובדים לאור העלאת שכר המינימום והקושי בגיוס עובדים לענף זה, לצד גידול בהוצאות השכירות עקב העלייה במדד המחירים לצרכן (חוזי השכירות של החברה צמודים למדד).

בשנה וחצי האחרונות פתחה החברה 6 סניפים בגדלים של כ-185-400 מ"ר במרכז תל אביב תחת השם "ויקטורי סיטי". סניפים אלו העיבו על שיעור הרווחיות התפעולית של החברה נוכח הוצאות קבועות של שכר עובדים ושכירות גבוהות ביחס לפדיון למ"ר. להערכת החברה, סניפים אלו הובילו לירידה של כ-0.4% ברווח התפעולי במחצית הראשונה של שנת 2023.

תרחיש הבסיס של מידרוג לשנים 2023-2024 מניח צמיחת חנויות זהות עד 2% אשר בשילוב עם פתיחות סניפים מתוכננות תגדיל את מחזור המכירות של החברה לטווח של 2.35-2.45 מיליארד ₪ בשנת 2023 וכ-2.5-2.6 מיליארד ₪ בשנת 2024. מידרוג מניחה כי שיעור הרווח הגולמי יישאר בדומה לשנתיים האחרונות וינוע סביב 25.6%-25.4%. מידרוג מניחה כי העלייה בהוצאות הקבועות שכר עובדים והוצאות השכירות בדומה למגמה שאפיינה את הרבעון השני בשנת 2023 תקבל ביטוי במלואה בשנת 2023 ותימשך בשנת 2024. אלו יביאו להערכתנו את שיעור הרווח התפעולי לטווח של 3.0%-2.5% בשנות התחזית לעומת כ-3.5% בממוצע בשנים 2021-2022 + 2019. תרחיש מידרוג מבוסס על ההנחות העיקריות כדלקמן: (1) המשך תחרות עזה בענף קמעונאות המזון. (2) סביבת מאקרו המעיבה על פעילות החברות (סביבת ריביות ואינפלציה גבוהה). (3) פתיחת שלושה סניפים נוספים במהלך שנת 2024. (4) תנאי הסחר מול הספקים יישארו יציבים. (5) עלייה בהכנסות החברה של כ-4.0%-3.0% בשנת 2023 וכ-6.5%-5.5% בשנת 2024 (עד כ-2.0% הנחת שיעור צמיחת חנויות זהות SSS לאורך שנות התחזית). (6) הוצאות שכירות עולות בעת חידוש החוזים, במקביל לעליית המדד לצרכן. (7) עלייה בהוצאות השכר נוכח העלאת שכר המינימום.

אנו מעריכים כי הרווח התפעולי מנוטרל פחת והפחתות ((EBITDA צפוי לנוע בטווח של 215-230 מיליון ₪ בכל אחת משנות התחזית 2023-2024, לעומת כ-215 מיליון ₪ בשנת 2022, ואילו המקורות מפעולות (FFO) צפויים להערכתנו לעמוד בטווח של 170-190 מיליון ₪ לשנה בשנות התחזית לעומת כ-170 מיליון ₪ בשנת 2022. תרחיש הנזילות של מידרוג כולל צרכי השקעות הוניות בסך כולל של כ-135-155 מיליון ₪ הכוללים פירעון התחייבויות חכירה בהיקף של כ-95-105 מיליון ₪ בשנה והשקעות ברכוש קבוע בגין שיפורים בסניפים הקיימים, תחזוקה שוטפת והקמת סניפים חדשים בהיקף של כ-40-50 מיליון ₪ בשנה. להערכתנו בהתאם למדיניות הדיבידנד של החברה, החברה תחלק דיבידנדים בסך של כ-15 מיליון ₪ בכל אחת משנות התחזית 2023-2024 (החברה חילקה כ-12 מיליון ₪ בכל אחת מהשנים 2021-2022). לאור אלו, אנו צופים כי התזרים החופשי (FCF) בתרחיש הבסיס של מידרוג עתיד לעמוד בשנות התחזית בטווח של כ-25-35 מיליון ₪.

מידרוג מעריכה כי יחס הרווח תפעולי להוצאות מימון נטו צפוי להישחק מעט נוכח צפי לרווח תפעולי נמוך יותר בשנות התחזית ולעמוד בטווח של 2.0-2.5 (כ-2.5 ב-30.6.2023 וכ-3.2 בממוצע השנים 2020-2022). מידרוג מעריכה כי יחס החוב הפיננסי המותאם ברוטו ל-EBITDA צפוי לנוע בטווח של 5.0-5.4 (כ-5.3 ב-30.6.2023 וכ-5.2 בממוצע בשנים 2020-2022). היקף ההון העצמי עמד על כ-383 מ' ₪ ב-30.6.2023. יחס ההון למאזן של ליום ה-30.6.2023 עמד על כ-19.6%. בשנות התחזית אנו צופים שיחס זה ינוע בטווח של 20.5%-19.5%.

לחברה יתרות נזילות בהיקף של כ-128 מיליון ₪ (מתוך כך כ-30 מיליון ₪ תיק ניירות ערך) נכון ל-30.06.2023, לעומת פירעון אג"ח נכון ל-30.6.2023 של חלויות שוטפות בסך של כ-32 מיליון ₪ (לרבות אג"ח סדרה א' שנפרעה באוגוסט 2023) בשנה הקרובה וכ-17 מיליון ₪ בשנה העוקבת.

מידרוג מניחה כי החברה חשופה במידה מסוימת לסיכוני ממשל תאגידי בחברה לאור תלות באיש מפתח מר אייל הרביד שהינו בעל המניות העיקרי ומנכ"ל החברה. סיכון זה גולם בשיקולים הנוספים.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג כי החברה תשמור על מעמדה העסקי הנוכחי בשוק קמעונאות המזון בהתאם לתרחיש הבסיס ותציג יציבות יחסית בתוצאותיה התפעוליות.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור לאורך זמן ביחסי הכיסוי וברווחיות

גורמים אשר יכולים להוביל להורדת הדירוג:

פגיעה בשיעורי רווחיות החברה מעבר לתרחיש הבסיס של מידרוג

שחיקה לאורך זמן ביחס רווח תפעולי להוצאות מימון מעבר לתרחיש הבסיס של מידרוג

פירוט השיקולים העיקריים לדירוג

גידול מתון בהיקף הכנסות ענף המזון עקב עליות מחירי המוצרים, ומנגד צמיחה שלילית ריאלית עקב עליית מדד המחירים לצרכן בשנת 2022; SSS חיובי בענף במחצית 1 2023;

ענף קמעונאות המזון בישראל מוערך על-ידי מידרוג כבעל סיכון עסקי גבוה יחסית ליתר ענפי המשק ומהווה גורם המשפיע לשלילה על סיכון האשראי של החברה. הסיכון העסקי בענף נובע מחסמי כניסה נמוכים יחסית, הצורך בהשקעות חוזרות ונשנות ברכוש קבוע, ומיכולת להרחיב את הרשתות בקלות יחסית, לעיתים באמצעות תמיכה כספית מצד הספקים ובעלי הנכסים. לצד זאת, פוטנציאל הצמיחה הענפי המוגבל מכביד על יכולת הצמיחה הפנימית של הרשתות ועל גמישות המחיר בענף. צמיחה פנימית שלילית ואף חלשה מהווה סיכון עסקי בענף קמעונאות המזון בשל מרכיבים גבוהים של עלויות קבועות לסניף, עלויות שכר חוזי שכירות ארוכים שבחלקם צמודים למדד המחירים, ונתונים להעלאות מחירי השכירות מצד המשכירים בעת חידושי החוזים.

הענף מבוזר יחסית בין מספר רב של שחקניות, אולם מספר מועט של רשתות גדולות בקנה מידה ארצי מחזיקות בנתח שוק משמעותי והן בעלות השפעה ניכרת על המגמות בענף - שופרסל (18%) ורמי לוי (16%). בשנים האחרונות התעצמה הריכוזיות בענף קמעונאות המזון לאחר שחלק מסניפיה של יינות ביתן נמכרו לרשתות גדולות ובינוניות. להערכתנו, התחרות בענף תמשיך להיות גבוהה, בין היתר בחנויות השכונתיות, בעקבות כניסת רשת קארפור לארץ שהסבה 65 סניפים ממותג יינות ביתן למותג קארפור במאי 2023, ובחינת כניסה לענף הקמעונאות בישראל ע"י רשתות קמעונאיות בינלאומיות נוספות.

עד שנת 2022 אופיין שוק המזון ביציבות מחירים יחסית, בעיקר לנוכח התמתנות מבצעי המכירות בשנתיים האחרונות וביתר שאת בשנת הקורונה 2020, בשל הביקושים הגבוהים. מגמה זו התהפכה בשנת 2023 כאשר ספקי המזון העלו במספר פעימות את מחירי המוצרים בשל בעיות בשרשרת האספקה העולמית, עליית מחירי חומרי הגלם בעולם, התייקרות עלויות המימון והיחלשות השקל אל מול מטבעות הסחר המקובלים. בעקבות כך גם קמעונאיות המזון העלו את מחירי חלק מהמוצרים. להערכתנו, המשך מגמת התייקרות במחירי חומרי הגלם עשויה להוביל לעליית מחירים סלקטיבית שתתמוך גם בהמשך המגמה של חזרת הלקוחות לסניפים המוזלים על חשבון החנויות השכונתיות אשר נהנו בשנת הקורונה מגידול ניכר במכירות נוכח מגבלות המגיפה.

בשנים האחרונות ענף קמעונאות המזון חווה תנודתיות וצמח בממוצע בהיקף המכר הכספי בכ-3.6% כאשר בשנים 2021-2022 הצמיחה הריאלית של הענף הייתה שלילית לאור עליית מדד המחירים וירידה במכר הכספי לעומת תקופת הקורונה. בחודשים ינואר-אוגוסט 2023 נרשמה בענף ה-FMCG צמיחה ריאלית חיובית של 0.7% לעומת התקופה המקבילה אשתקד . אנו מניחים כי הענף ימשיך לצמוח בהיקף המכר הכספי, בין היתר לאור עליית מחירים. קצב גידול האוכלוסייה דומה לשנים קודמות (כ-2% בשנה), אך עליית המחירים בענף יחד עם סביבת מאקרו מאתגרת גורמות לצמצום סל הקניות, גורמים המקזזים את קצב הצמיחה. כמו כן, הטרנדים אשר השפיעו על ענף זה בשנים האחרונות ועל קצב צמיחתו הם משבר הקורונה, קשיים לאורך שרשרת האספקה הגלובלית והמלחמה באוקראינה המשפיעים על התייקרות של חומרי גלם, המעבר לרכישות און ליין והקונסולידציה בענף. נציין כי בעתות של אתגרים במשק הענף עלול להראות צמיחה נמוכה מקצב גידול האוכלוסייה, בעיקר גם נוכח קיטון בסל הצריכה של משקי הבית.

מנועי הצמיחה אשר קיבלו ביטוי בשנת הקורונה כדוגמת מגמת הצריכה באון ליין עדיין נותרה חזקה ותורמת למיצוב השחקניות בענף. המשך הגידול במכירות און-ליין תלוי במידה רבה גם בהתבססות המודל העסקי והצעת הערך מצד הרשתות. רשת שופרסל הינה החזקה ביותר בתחום האונליין כאשר מכירות האון-ליין שלה היוו כ-19.4% מסך מכירותיה בשנת 2022 ואחריה ניצבת רמי לוי עם כ-11%. פיתוח יכולת און-ליין יציבה ורווחית כרוך באתגרים תפעוליים ובהשקעות נרחבות. כמו כן, בעת הנוכחית כאשר ספקי מזון רבים העלו את מחירי המוצרים, חל גידול במחזור המכירות של המותגים הפרטיים בקטגוריות השונות שבבעלות הרשתות הגדולות, חלק מהגידול מיוחס גם להעלאות מחיר במותגים הפרטיים. נתח המותגים הפרטיים ממכר ה-FMCG עמד במחצית הראשונה של שנת 2023 על כ-7.2% מסך מכירות השוק המבורקד. חלקן של עשרת ספקיות המזון הגדולות ירד בשנת 2022 ועמד על 51% לעומת 52.8% בשנת 2021, ואילו במחצית הראשונה של שנת 2023 נתון זה עמד על 49.7% לעומת התקופה המקבילה אשתקד.

יציבות בהכנסות החברה בשנת 2022 למרות פתיחת סניפים חדשים אשר תרומתם קוזזה עקב צמיחה שלילית במכירות חנויות זהות; SSS חיובי של 3.1% במחצית 1 2023

רשת "ויקטורי" הינה שחקנית בעלת היקף פעילות בסדר גודל קטן - בינוני בענף קמעונאות המזון בישראל ובעלת כ-68 סניפים בפריסה ארצית. משנת 2017 הגדילה החברה את מצבת הסניפים ב-22 סניפים. מתוך סניפים אלו, שישה סניפים בפורמט "סיטי" נפתחו בעיר ת"א בגדלים הנעים בין 185-400 מ"ר מאז רבעון 2 2022 ובהתאם לאסטרטגית החברה. החברה עתידה לפתוח כ-3-4 סניפים נוספים עד סוף שנת 2024 בפורמט "הרגיל". הכנסות החברה בשנת 2022 עמדו על כ-2.3 מיליארד ₪ בדומה להכנסות בשנת 2021 ובמחצית הראשונה בשנת 2023 הסתכמו לכ-1.2 מיליארד. בשנת 2022, נתח השוק של החברה נאמד בכ-4.1%.

בשנת 2022 נרשמה צמיחה שלילית בחנויות זהות (SSS) בשיעור של כ-2.1% בהמשך לצמיחה שלילית של כ-2.8% בשנת 2021. הצמיחה השלילית ב-2022 נובעת משני גורמים עיקריים: 1. המכירות בשנת 2021 היו עדיין חזקות למדי עקב השפעות הקורונה. 2. גידול בשיעור האינפלציה בשנת 2022 וצמצום ברכישות הצרכנים. במחצית הראשונה של שנת 2023 נרשם היפוך במגמה כאשר שיעור הצמיחה עמד על כ-3.1% בהכנסות חנויות זהות בהשוואה לתקופה המקבילה בשנת 2022. עליה זו נובעת בעיקרה מעליות המחירים במגוון מוצרים ובדומה לסגמנט בשוק. נכון ל-30.6.2023 הסתכמו שטחי המכירה של הרשת בכ-70 אלפי מ"ר, כאשר גודלם של 18 מסניפיה נעים בין 1,500-2,500 מ"ר שטחי מכירה נטו. היקפי הפדיון למ"ר ברשת ויקטורי עומדים בממוצע על כ-35.5 אלפי ₪ בשנים 2020-2022, נתון הנמוך משל מתחרותיה "יוחננוף" ו-"רמי לוי" אך גבוה משל רשת "שופרסל" (שופרסל כ-26.5 אלפי ₪ למ"ר, רמי לוי כ-61.6 אלפי ₪ למ"ר, יוחננוף כ-49.2 אלפי ₪ למ"ר). לחברה אין תלות בסניף עיקרי והכנסותיה מפוזרות בין הסניפים הרבים, מאפיין זה תורם להערכתנו למיצובה העסקי ומהווה גורם חיובי. הצעת הערך של החברה תואמת את המודל העסקי של רשתות דיסקאונט בדגש על בידול הרשת מול המתחרים דרך מחירים מוזלים, ריבוי מבצעים והנחות כמותיות.

יחד עם זאת, המיצוב העסקי של החברה נמוך משל המתחרות בענף הקמעונאות המתאפיינות בפיזור עסקי רחב יותר, שבא לידי ביטוי בקידום המותג הפרטי, ביסוס נוכחותן במסחר המקוון, מועדון לקוחות וכן ברכישת קווי עסקים המשיקים לקמעונאות מזון, כגון תחום הפארם, הסטוק או הנדל"ן. רשת "ויקטורי" השיקה בשנת 2022 את סניפי ה-"סיטי" בעיר ת"א במטרה להגיע לקהל לקוחות רחב יותר ופתחה 6 סניפים ברחבי העיר, אולם אלו תרמו להכנסות החברה כ-13 מ' ₪ ב-2022 וכ-16 מ' ₪ במחצית 1 2023. לחברה פעילות מסחר מקוון בהיקף יחסית זניח והיא השיקה בחודש מאי 2023 מועדון לקוחות עם חברת כרטיסי האשראי "MAX" שבעת הנוכחית אינו דומיננטי בהשוואה לשחקניות אחרות בענף.

להערכת מידרוג, החברה תידרש להשקעות נוספות, ככל שתיבחר להפוך לגורם משמעותי בשוק האון-ליין הצומח ועד אז יש בכך לפגום במיצובה העסקי ביחס למתחרותיה. כמו כן, כחלק מהאסטרטגיה העסקית, החברה אינה מחזיקה במותג פרטי מזה מספר שנים, תוך התמקדות בשיפור תנאי הסחר מול הספקים חלף זאת. להערכת מידרוג, היעדר מותג פרטי עלול לפגום בנאמנות הלקוחות בחברה לאור רצונם במוצרים תחליפים זולים יותר ובהשוואה למתחרות. אסטרטגיית המיקומים של החברה שמה דגש על הרחבת הפריסה הגיאוגרפית באזורים בהם אין לה נוכחות משמעותית.

להערכת מידרוג, מספר הסניפים בסוף שנת 2023 יעמוד על 67 ובסוף שנת 2024 יעמוד על 70. אנו צופים כי רשת "ויקטורי" תפתח במחצית הראשונה של שנת 2024 שלושה סניפים חדשים (ראשל"צ, עמק חפר וחריש) בגדלים הנעים בין 1,200-3,200 מ"ר. ע"פ תרחיש הבסיס של מידרוג, בשנים 2023-2024 תחול צמיחה בהיקף המכירות של חנויות זהות (SSS) עד כ-2% נוכח עליית מחירים בענף המזון וגידול באוכלוסייה אשר יקוזזו באופן חלקי בעקבות עליית המחירים שתגרום להקטנת סל הקניות הצרכני. להערכתנו החברה תציג בשנת 2023 צמיחה במכירות בשיעור של כ-4.0%-3.0% ובשנת 2024 כ-6.5%-5.5%, לעומת צמיחה ממוצעת של כ-4.2% ממוצע בשנים 2017-2022 (ללא שנת 2020 שהינה אנומלית לאור השפעות הקורונה). ההכנסות בשנות התחזית תעמודנה בטווח 2.35-2.45 מיליארד ₪ בשנת 2023 וכ-2.5-2.6 מיליארד ₪ בשנת 2024, לעומת סך של כ-2.3 מיליארד ₪ בכל אחת מהשנים 2021-2022.

שחיקה צפויה ברווחיות התפעולית נוכח עליות משמעותיות בהוצאות שכר עובדים לצד עליית הוצאות שכירות הסניפים עקב עליית המדד

שיעור הרווחיות הגולמית של החברה נותר יציב ונאמד לכ-25.5% בשנים האחרונות. בארבעת הרבעונים שהסתיימו ביום 30.06.2023 הציגה החברה רווחיות תפעולית של כ-3.1%, שחיקה משמעותית מול רווחיות ממוצעת של כ-3.9% בשנים 2020-2022 (להוציא שנת הקורונה שהינה בעלת רווחיות אנומלית של כ-4.4%). עיקר השחיקה מקבלת ביטוי בחציון ראשון השנה עם רווחיות תפעולית של כ- 2.8% (למול כ-3.4% בתקופה מקבילה אשתקד). השחיקה ברווחיות נובעת בין השאר מעלייה בהוצאות התפעול עקב העלייה בשכר העובדים לאור העלאת שכר המינימום והקושי בגיוס עובדים לענף זה, לצד גידול בהוצאות השכירות עקב העלייה במדד המחירים לצרכן (חוזי השכירות של החברה צמודים למדד). זאת ועוד, החברה פתחה עשרה סניפים מאז ראשית 2022 ועד ה-30.6.2023, כאשר שישה מהם נמצאים בעיר ת"א ובעלי היקף הוצאות שכירות גבוהות ביחס לפדיון. ע"פ החברה, סניפי "הסיטי" של החברה הביאו לירידה של כ-0.4% ברווח התפעולי במחצית השנה הראשונה של שנת 2023 ולעת עתה, החברה הפסיקה את הרחבת פעילות זו.

מידרוג מניחה כי שיעור הרווח הגולמי יישאר בדומה לשנתיים האחרונות וינוע סביב 25.6%-25.4%. מידרוג מניחה כי העלייה בהוצאות הקבועות: השכר והוצאות השכירות בדומה למגמה שאפיינה את הרבעון השני תקבל ביטוי במלואה בשנת 2023 ותימשך בשנת 2024. אלו יביאו להערכתנו את שיעור הרווח התפעולי לטווח של 3.0%-2.5% בשנות התחזית לעומת כ-3.5% בממוצע בשנים 2021-2022 + 2019. להערכת מידרוג, הרווח התפעולי צפוי לעמוד על כ-60-75 מיליון ₪ בכל אחת משנות התחזית 2023-2024 לעומת כ-90 מיליון ₪ בממוצע בשנים 2020-2022 (כ-80 מיליון ₪ בשנת 2022).

תרחיש הבסיס של מידרוג מבוסס על ההנחות העיקריות כדלקמן: (1) המשך תחרות עזה בענף קמעונאות המזון. (2) סביבת מאקרו המעיבה על פעילות החברות (סביבת ריביות ואינפלציה גבוהה). (3) פתיחת שלושה סניפים נוספים במהלך שנת 2024. (4) תנאי הסחר מול הספקים יישארו יציבים. (5) עלייה בהכנסות החברה של כ-4.0%-3.0% בשנת 2023 וכ-6.5%-5.5% בשנת 2024 (עד כ-2.0% הנחת שיעור צמיחת חנויות זהות SSS לאורך שנות התחזית). (6) הוצאות שכירות עולות בעת חידוש החוזים, במקביל לעליית המדד לצרכן. (7) עלייה בהוצאות השכר נוכח העלאת שכר המינימום וקושי לגייס עובדים בשכר נמוך בענף זה.

חלקן הארי של הוצאות המימון של החברה כוללות מרכיב התחייבויות החכירה אשר צפויות להערכתנו לעלות בשנים 2023-2024 עקב חוזי שכירות חדשים ובגין התייקרות חוזים קיימים נוכח חידושם ו/או הצמדתם למדד המחירים לצרכן.

תזרימי מזומנים מתונים מפעילות תומכים בהקטנת החוב הפיננסי על אף חלוקת דיבידנדים עקבית

אנו מעריכים כי הרווח התפעולי מנוטרל פחת והפחתות ((EBITDA צפוי לנוע בטווח של 215-230 מיליון ₪ בכל אחת משנות התחזית 2023-2024 לעומת כ-215 מיליון ₪ בשנת 2022, ואילו המקורות מפעולות (FFO) צפויים להערכתנו לעמוד בטווח של 170-190 מיליון ₪ לשנה בשנות התחזית, לעומת כ-170 מיליון ₪ בשנת 2022. תרחיש הנזילות של מידרוג כולל חלוקת דיבידנדים בסך של כ-15 מיליון ₪ בכל אחת משנות התחזית 2023-2024 (לאחרונה הוכרזה חלוקת הדיבידנדים בגין שנת 2023) לעומת חלוקה של כ-12 מיליון ₪ בכל אחת מהשנים 2021-2022. אנו מניחים כי צרכי ההשקעות ההוניות ייאמדו לכ-135-155 מיליון ₪ וכוללים פירעון התחייבויות חכירה בהיקף של כ-95-105 מיליון ₪ בשנה והשקעות ברכוש קבוע בגין שיפורים בסניפים הקיימים והקמת סניפים חדשים בהיקף של כ-40-50 מיליון ₪ בכל אחת משנות התחזית. לאור זאת, מידרוג מעריכה כי יחס ה-FFO-Capex יעמוד בשנות התחזית בטווח של כ-40-55 מיליון ₪ לעומת כ-39 מיליון ₪ בארבעת הרבעונים האחרונים.

מידרוג מניחה שינויים לא מהותיים בהון החוזר בשנות התחזית. התזרים החופשי (FCF) בתרחיש הבסיס של מידרוג נע בטווח של 25-35 מ' ₪ בכל אחת משנות התחזית. לחברה מקורות חזקים מפעולות וביכולתה לממן את ההשקעות השוטפות ופיתוח הסניפים ממקורותיה הפנימיים ומהיתרות הנזילות.

נכון ל-30.06.2023 היקף החוב הפיננסי המותאם ברוטו הסתכם בכ-1.15 מיליארד ₪, ירידה של כ-20 מ' ₪ לעומת התקופה המקבילה אשתקד. רובו המוחלט של החוב (כ-1.08 מיליארד ₪) הינו בגין התחייבויות חכירה, וכ-72.7 מיליון ₪ אג"ח (ב-31.08.2023 נפרעה אגרת החוב סדרה א' של החברה והפחיתה את חוב האג"ח לכ-58 מיליון ₪).

להערכתנו, יחס החוב הפיננסי המותאם ברוטו ל-EBITDA צפוי לנוע בטווח של 5.0-5.4 (כ-5.3 ב-30.6.2023 וכ-5.2 בממוצע בשנים 2020-2022). אנו צופים כי יחס הרווח התפעולי להוצאות המימון נטו צפוי להערכתנו להישחק מעט ולעמוד על טווח של 2.0-2.5 בשנים 2023-2024 לעומת כ-2.4 בשנת 2022 וכ-3.75 בשנת 2021.

היקף ההון העצמי עמד על כ-383 מ' ₪ ב-30.6.2023 ויחס ההון למאזן עמד על כ-19.6%. בשנות התחזית אנו צופים שיחס זה ינוע בטווח של 20.5%-19.5%.

מדיניות פיננסית הולמת לדירוג ונזילות טובה

לחברה נזילות וגמישות פיננסית טובות ביחס לצורכי שירות החוב. נכון ליום ה-30.06.2023 הסתכמו היתרות הנזילות של החברה בכ-128 מ' ₪ (מתוך סכום זה, כ-28 מ' ₪ בני"ע וכ-100 מ' ₪ נוספים במזומן ופיקדונות). החברה צמצמה את חשיפתה בתיק ני"ע מכ-43 מ' ₪ ב-31.12.2022 לכ-28 מ' ₪ ב-30.6.2023, כאשר התיק עצמו חשוף בשיעור של כ-20% למניות והיתרה מושקעת באג"ח. מדיניות הדיבידנד של החברה סבירה (לפחות 30% מהרווח הנקי). מקורות המימון של החברה כוללים חוב אג"ח בלבד כאשר לחברה אין חוב מול המערכת הבנקאית. החברה עומדת במרווח מספק מאמות המידה הפיננסיות נכון ליום ה-30.6.2023.

שיקולים נוספים לדירוג

גמישות פיננסית טובה ממתנת את השפעת יחסי הכיסוי האיטיים

דירוג החברה זכה להטבה נוכח הערכתנו לגמישות פיננסית טובה של החברה, שאינה מקבלת ביטוי ביחסי כיסוי החוב האיטיים של החברה, הנובעים כאמור מהתחייבויות חכירה גבוהות. להערכת מידרוג, המיצוב הפיננסי של החברה הינו גבוה מזה המשתקף ביחסי הכיסוי, נוכח מרכיב חוב פיננסי נמוך, מרחק גבוה מאמות מידה פיננסיות, ומאזן נזיל יחסית עם צורכי הון חוזר מתונים.

תלות גבוהה באיש מפתח מעלה סיכון עסקי

להערכתנו קיימת בחברה תלות באיש מפתח, מר אייל רביד, שהינו מנכ"ל ובעלים, מאפיין המעלה את סיכון האשראי. כמו כן, נציין כי מעבר לכך, החברה מאופיינת במוטת שליטה ובניהול הדוק וממוקד כאשר בני משפחה נוספים מחזיקים בהון המניות של החברה ומכהנים בתפקידי ניהול בכירים.

ESG

להערכת מידרוג, לחברה חשיפה בינונית-גבוהה לסיכוני סביבה וחברה נוכח הדרישה לשמור על מוניטין גבוה בקרב קהל הלקוחות וכן חשיפה למגמות חברתיות כגון מחאת יוקר המחייה וכדומה. זאת לצד חשיפה בינונית-גבוהה לסיכוני רגולציה. נציין כי בחודש יוני 2023 נחקר מר אייל רביד, מבעלי השליטה בחברה המכהן כמנכ"ל וכדירקטור בחברה, במשרדי רשות התחרות, וזאת בהמשך לחקירתו בשנת 2021. למועד הדוח אין לחברה מידע נוסף למעט האמור. בשלב זה, מידרוג מעריכה כי אין השפעה של חקירה זו על סיכון האשראי של החברה. מידרוג מניחה חשיפה מסוימת לסיכוני ממשל תאגידי כאשר לחברה סיכון תלות באיש מפתח כאמור לעיל.

אייל רביד, מנכ״ל ויקטורי, צילום: יח״צ

אייל רביד, מנכ״ל ויקטורי, צילום: יח״צ