כמה מילות פתיחה: מאז כתיבת כתבה זו, בסוף ספטמבר, קרה אירוע מכונן חדש אחד, והוא מלחמת עזה. רוב גורמי ההשפעה על שוק הנדל"ן לא השתנו חוץ מההשלכות של המלחמה. ומה אלו?

·

עלייה די דרמטית של הדולר, ועקב כך, חשש של עלייה נוספת בריביות,

·

יציאה של חלק מהמשקיעים הזרים מהשוק, בנוסף לאלו שיצאו עקב הרפורמה המשפטית,

·

הקפאה של הרבה עסקאות בגלל הלוגיסטיקה החסרה, גיוס המילואים, ובכלל האווירה השונה,

·

וההשפעה הישירה של המלחמה על כל הדרום, כולל ערים (שדרות, אופקים, וכו..),

·

לבסוף: ברגע של חוסר וודאות גדולה, נמנעים מלקחת התחייבויות גדולות, כמו משכנתאות.

מכל אלו נבין, וראינו זאת בהשפעה על מניות הנדל"ן שסבלו הרבה בירידות מאז תחילת המלחמה, שסקטור הנדל"ן המקומי יהיה בהקפאה-האטה תקופה ארוכה. זאת, עד שיתבררו גורמי הסביבה: הצלחת הכניסה הקרקעית, כניסת אפשרית של האויבים מצפון לפעולה, ובמיוחד, שחרור חלק מהמגויסים לתפעול כלכלה של שגרה. בינתיים, הנה הכתבה שמתארת את המצב עד סוף 09-2023 כאשר העומק הפונדמנטלי-טכני של הדברים עדיין דומה.

אם יש סקטור מקומי שנפגע הכי הרבה מהעלייה בריביות במשק זהו סקטור הנדל"ן. אציג מיד שני היבטים של הפגיעה הזו אבל, לפני כן, ראוי להסביר למה קרתה הפגיעה, במיוחד בהקשר של קרנות הנאמנות הישראלי.

כאשר מדברים על שוק הנדל"ן צריך לברר בדיוק על מה מדברים. יש נדל"ן למגורים ויש נדל"ן מסחרי. זה האחרון יכול להיות לשטחי מסחר (קניונים, חנויות, תעשייה, וכו...) או משרדים. בחלק המגורים, יש נדל"ן המיועד להיות מניב, להשקעה, או לקנייה למגורים ממש. בכל מקרה, כתבה זו אינה מתרכזת בסוג ספציפי, שכן היא מביאה לפניכם את הקרנות המנוהלות בתחום הנדל"ן כולו.

קרנות מקומיות, השפעה גלובלית

ברור שבקרנות האלו יהיו חברות נדל"ן מקומיות הן מתחומי המגורים והן מתחומי המסחר. כמו כן, חברות נדל"ן ישראליות יכולות להשקיע גם בנדל"ן בחו"ל, הן למגורים, והן מסחרי-עסקי. כך, נבין מיד שביצועי החברות, והמניות, למרות שהן מוגדרות כמקומיות, לצורך ההתייחסות המידית שלנו כחברות ישראליות, מושפעות מאוד, לא רק ממה שקורה במשק שלנו, ומה שעושה בו בנק ישראל, אלא גם ממה שקורה בסביבה הבינלאומית, ומה שקורה שם בנושא הריביות.

ברור לכל שיש המון הבדלים בין ארה"ב, אירופה, ומדינות אחרות, מבחינת מדיניות מוניטארית איך מנהלים פרויקטים נדל"ניים, אופי המימון, ביצוע העבודות, הרגולציה, הרישוי, וגם קצת פוליטיקה מקומית. אנחנו מדברים על הקרנות העוסקות בתחום, ולכן יש לקחת בחשבון שהמניות המוחזקות בהן מכילות את כל מה שתיארתי כרגע בערבוביה.

נקודה נוספת, ככל היקף האחזקות בתיקי הקרנות גדול בחו"ל, כך יש גם השפעה גדולה של שער החליפין על כל מה שנעשה. כל זה כדי לומר, שאוסף הקרנות המוצגות כאן, למרות היותן קרנות המוגדרות מקומיות, מכילות סוג של חשיפה לחו"ל, המובנית במניות שהן מחזיקות, למרות החשיפות הנמוכות מאוד למט"ח שהן מציגות כקרנות.

השוק המקומי – הייתה שימחה, ונעלמה

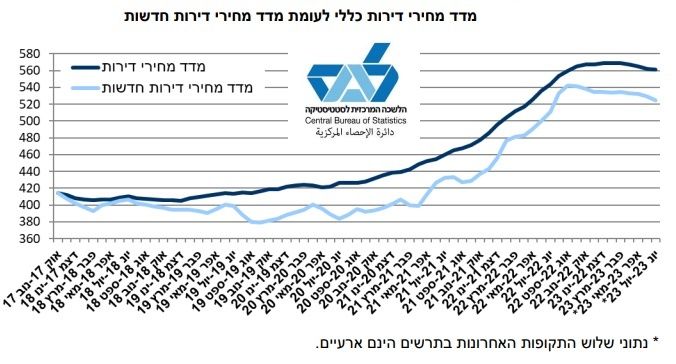

מה עם השוק המקומי עצמו? נתרכז באותם שני היבטים שכבר ציינתי: מחירי הדיור למגורים, כסמן של עמידות השוק מול האירועים שקרו מתחילת 2022, וגרף מדד הנדל"ן (מתחילת 2019).

כיתוב: גרף 1: מחירי דירות כללי מול מחירי דירות חדשות

כיתוב: גרף 1: מחירי דירות כללי מול מחירי דירות חדשות

(*) נתונים: הלשכה המרכזית לסטטיסטיקה.

גרף 1 מראה שני דברים מעניינים: ראשית, את ההאטה הגדולה במחירי הדירות, מאז קיץ 2022. שנית, שהמגמה קיימת גם במחיר הכללי כמו במחירים של הדירות החדשות. זה אומר שאותה האטה קיימת גם במחירי הדירות יד שנייה, דבר שהיה פחות הגיוני מלכתחילה. לאור העובדה שהצורך הדחוף במכירה של דירות יד שנייה נמוך מזה הקיים בשוק הדירות החדשות.

קבלן הבונה דירות חדשות חייב למכור את הדירות שהוא בנה. אין מצב שבו הוא "ימתין לתקופה טובה יותר", ובינתיים ימשיך בהוצאות הנובעות מאחזקת הנכס וכו'. לעומת זאת, מוכרים פרטיים יכולים להיות יותר סבלניים, ולחכות לשיפור בתנאי השוק. הגרף מראה שהשכנוע העצמי של המוכרים הפרטיים כמעט זהה לזה של הקבלנים, ושהם לא מאמינים למחירים טובים יותר בעתיד הנראה לעין. בעיניהם, כבר עדיף למכור עכשיו, כאשר המחירים התייצבו, מאשר לחכות כשיש סיכוי שהמחירים יירדו עוד יותר, במקום לעלות חזרה.

צריך לציין שמדובר בסה"כ, בגלישה איטית של המחיר. הבעיה היא שעתיד הריביות ממש לא מבשר טובות (סיכוי לעוד העלאות...), וזה יכול לגרום לגלישה מהירה מטה, הרבה יותר קיצונית, בשני סוגי הדירות.

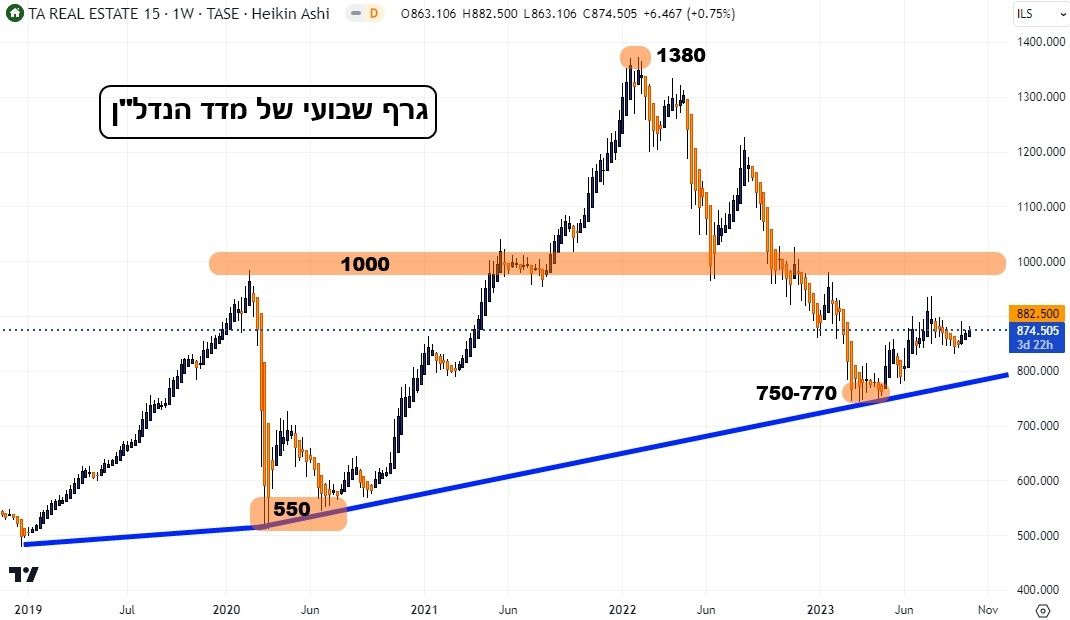

כאן נכנס הגרף השני, איך מניות חברות הנדל"ן בבורסה שלנו מגיבות לשינוי במחירי הדירות ברווחיות שלהן.

כיתוב: גרף 2: גרף שבועי של מדד מניות הנדל"ן בבורסה הישראלית

כיתוב: גרף 2: גרף שבועי של מדד מניות הנדל"ן בבורסה הישראלית

(*) גרף באמצעות

Tradingview.com

אין צורך להיות גאון טכני גדול כדי לראות, בגרף 2, את ה'אסון' שקרה במניות הנדל"ן הישראלי. כדי לקבל מושג על העוצמה של מהלך הירידות הנוכחי. לעומת זאת, אפשר לראות את התלהבות מתחילת 2019 ועד הקורונה (מרץ 2020), ומספטמבר 2020 ועד ינואר 2022. העליות האלו יכולות להעיד כמה הנדל"ן היה בבת עינו של שוק ההון הישראלי.

לאור זאת, אנו חווים את הירידה הגדולה מינואר 2022, ועד יוני 2023. ירידה שגילחה כמעט 46% משווי המדד (1380-750). כאשר כיום אנחנו נעים עדיין סביב 860-880. עדיין מרחק גדול מהשיא של הקורונה, שעומד סביב 1000. המשמעות היא ששוק ההון הישראלי, ובמידה גדולה, גם המשקיעים הזרים שהיו חלק מהמחזיקים כאן, עדיין לא רואים סיבה לחזור להשקיע בתחום הזה.

הריביות הגבוהות, התנפחות המחירים עד תחילת 2022, וגם עניין הרפורמה המשפטית, במידה והיא משפיעה על המשקיעים הזרים בנדל"ן הישראלי, כל אלו עדיין מונעים מהמדד לשוב ולעלות.

קרנות הנדל"ן המקומיות

יש רק 6 קרנות מנוהלות העוסקות בנדל"ן המקומי באופן טהור, ללא פיננסים או תשתיות. אחת מהן הייתה קטנה מדי (כ-4 מיליוני שקלים). כך, נשארנו עם 5 הקרנות שמסוקרות בכתבה. אני מקווה שתמצאו עניין בלראות מה הקרנות עשו בעבר, כדי להחליט על מי לשים עין, אם וכאשר הסקטור יתחיל להתאושש באמת.

פרטי הקרנות

כיתוב: טבלה 1 נתוני ותשואות הקרנות

פרטי הקרנות

|

פרמטרים עיקריים מעודכנים ל -31-08-23

|

חשיפות - מעודכנות ל-29-06-23

|

תשואות מעודכנות ל - 28-09-23

|

שם קרן הנאמנות

|

מספר הקרן

|

סטיית תקן

|

גודל קרן

|

דמי ניהול

|

חשיפת מניות

|

חשיפת מט"ח

|

אג"ח משוקלל

|

דירוג אג"ח משוקלל

|

מח"מ ממוצע

|

2022

|

מתחילת השנה

|

שנתיים

|

מור נדל"ן

|

5124300

|

3.16%

|

189

|

1.25%

|

96.60%

|

2.32%

|

0.78%

|

-B

|

3.09

|

-22.79%

|

-5.50%

|

-17.17%

|

אלטשולר שחם נדל"ן

|

5103700

|

3.20%

|

135

|

1.24%

|

94.25%

|

0.00%

|

0.39%

|

+BBB

|

-

|

-22.88%

|

1.13%

|

-7.55%

|

ילין לפידות מניות נדל"ן

|

5130984

|

3.99%

|

36

|

1.20%

|

90.14%

|

0.03%

|

2.16%

|

+BBB

|

1.22

|

-28.07%

|

-4.33%

|

-19.87%

|

אנליסט נדל"ן

|

5101266

|

3.59%

|

31

|

1.85%

|

95.51%

|

4.17%

|

3.07%

|

-A

|

1.51

|

-32.62%

|

-0.56%

|

-21.38%

|

מגדל נדל"ן

|

5131297

|

4.25%

|

22

|

1.25%

|

97.99%

|

0.26%

|

3.20%

|

BB

|

2.35

|

-25.18%

|

-3.32%

|

-17.12%

|

כל הקרנות מגיעות אלינו מבתי השקעות גדולים. הקרנות וותיקות מספיק כדי לחקור אותן תקופה סבירה של מעל שנתיים. הקרן הצעירה ביותר היא של ילין (03-06-2020), והוותיקה ביותר היא זו של מגדל (16-12-1990(!)). יש לומר לזכות הקרנות (במיוחד הוותיקה), שאף אחת מהן לא שינתה מדיניות מאז הקמתן.

היקף ההון המנוהל לא גדול במיוחד, בין 189 מיליוני שקלים (מור) עד כ-22 מיליוני שקלים (מגדל). לא מתקרב לתחום הטכנולוגיה. דמי הניהול די דומים סביב 1.25%%, כאשר החורגת בגדול היא הקרן של אנליסט עם 1.85%. זכרו זאת כשנגיע לתשואות. סטיות התקן חורגות בגובה שלהן: מעל 3%, כאשר הגדילה לעשות הקרן של מגדל עם 4.25% (!). אין הרבה קרנות נאמנות בארץ עם תנודתיות כזו.

מבחינת החשיפה המנייתית, כולן מנייתיות מאוד (97.99%-90.14%), כולן עם מעט מאוד אג"ח, וכזה ממש לא מדורג (מ-

A- ועד

B-), ומח"מ קצר. כמו כן, כפי שתיארתי לעיל, החשיפה של תיק ההשקעות למט"ח קטנה מאוד (4.17% - 0%).

מסקנה: הקרנות תואמות את מה שרצינו, זאת אומרת, קרנות המשקיעות בחברות מקומיות בתחום הנדל"ן.

ביצועי הקרנות, יקר לא תמיד עדיף

מבחינת תשואות, ראינו נפילה גדולה למדי בכל הקרנות: כולן מעל המינוס 20%. אבל, יש עדיין מרחק ביניהן: ה'טובה' ביותר, מור, ירדה רק 22.79%- כאשר הגרועה ביותר, אנליסט, ירדה 32.62%-. הפרש של 10%(!) (זוכרים את דמי הניהול של אנליסט?).

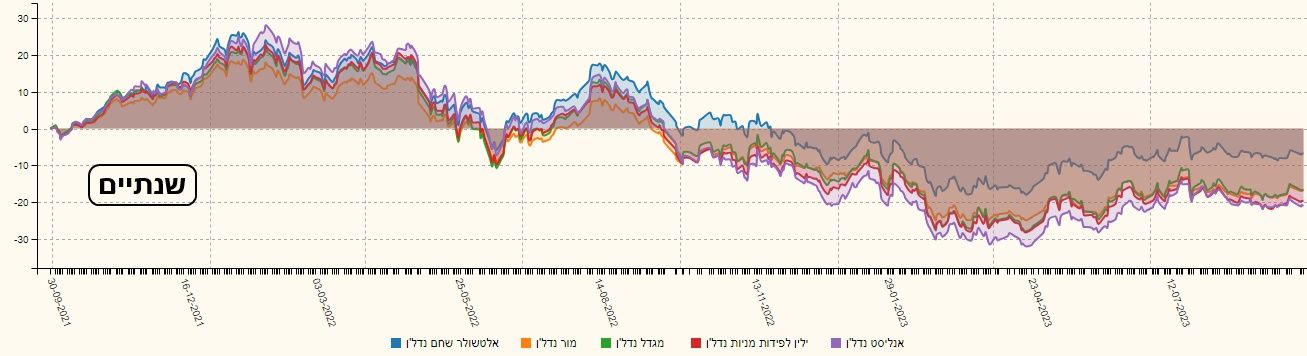

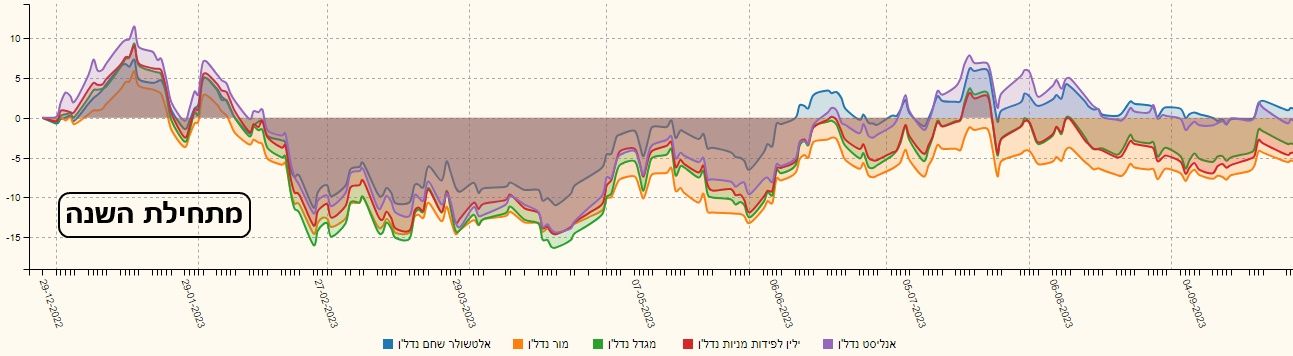

מתחילת השנה הסיפור משתנה. כאן, ישנה קרן שמצליחה לצאת עם חיוב קטן, זו של אלטשולר-שחם, עם 1.13%, כאשר כל השאר אדומות. יש לומר שכאן אנליסט יוצאת לא רע עם 0.56%- בלבד מול הגרועה (מור) עם 5.50%-. בטווח הארוך יותר, שנתיים, גם כאן אלטשולר מציגה תמונה יפה של הפסד קטן של 7.55%-, בלבד כאשר כל האחרות קרובות ממש ל-20%. הגרועה היא שוב אנליסט עם 21.38%-.

כיתוב: גרף 3 – ביצועי הקרנות בשנתיים האחרונות

כיתוב: גרף 4 – ביצועי הקרנות מאז תחילת השנה

כיתוב: גרף 4 – ביצועי הקרנות מאז תחילת השנה

הציבור על הגדר

הציבור על הגדר

מבחינת גיוסים, הקרן של מור מרכזת את הגיוסים, והפדיונות, הגדולים ביותר. היא מרכזת את עיקר תשומת הלב של המשקיעים. שאר הקרנות מסתובבות סביב האפס מבחינת תנועת ההון, כאשר רובן נמצאות שם כרגע, יחד עם מור עצמה. לרוב, עדיין עם פדיונות קטנים.

הריבית גורמת לציבור להסס להיכנס לסקטור הזה, ובצדק. אמנם לא יוצאים מהסקטור, אבל המשקיעים לא חושבים להתחיל לאסוף סחורה. אגב, זה די דומה למה שראינו בגרף המדד. מה יכול להביא לשינויים בגיוסים? שני דברים: הקטנה בעלויות, ובמיוחד, הקטנה בתנודתיות. כידוע, המשקיע הישראלי שונא תנודתיות לא פחות, אם לא יותר, מאשר ירידה במחיר הנכס שבו הוא נמצא.

לדעתי, במידה ומנהלי הקרנות רוצים שינוי בגיוסים, הקרנות חייבות לפצות את הלקוח על העמידה האיתנה שלו מול מה שקורה בנדל"ן, ובכלכלה בכלל. את זה ניתן לעשות על ידי הקלה בדמי הניהול, או הורדת הסטיות בתיקים. אולי קצת יותר דמוי מזומנים עד יעבור זעם? בכל מקרה, כאשר המניות (המדד) יתחילו להראות שינוי במגמה, נדע שיש הרבה "בשר" כלפי מעלה בקרנות המנוהלות האלו.

צריך לבדוק מה מתחת למכסה

אדגיש שההבדלים בתשואות מצביעים על שוני ניהולי, למרות השתייכות לאותה קטגוריה נושאית. לכן, על המשקיעים לעשות את מה שאנחנו אומרים להם תמיד: שיעורי בית. אגב, מעבר לקרנות המנוהלות המוצגות כאן, יש גם קרנות מחקות, קרנות סל, וגם השקעה ישירה במניות עצמן. כלומר, הגיוון, גם כאשר מדובר בנישה ספציפית, הוא כלי חשוב ליצירת היקף הסיכון הרצוי לנו. יש האוהבים תנודתיות של 4-5% סטייה, ויש המבקשים עד 1-2%, ולא יותר. אם לא מבצעים את ההתאמה הזו, מתחיל "אפקט השינה" (יותר נכון, ה"לא שינה") לאחוז בנו. אם יש משהו שיכול להאפיל על שיקול הדעת בצורה המזיקה ביותר זהו המצב בו הדאגות, וחוסר השינה, ממלאים חלק גדול מחיינו. שנה טובה ומוצלחת לכולם!

איור פאנדר

איור פאנדר