מאקרו ישראל

מה תהיה ההשפעה נטו של העימות על האינפלציה?

קשה עדיין להעריך את עוצמת ההשפעה של המלחמה על סביבת האינפלציה במבט של שנה קדימה. ברור שבטווח הקצר, קיים מחסור בחלק מהסחורה החקלאית וצפויה השפעת פיחות מסוימת על מוצרי היבוא ונסיעות לחו"ל (למרות שבטווח הקצר לא בטוח שהלמ"ס תמדוד סעיף זה בשל מיעוט הנוסעים לחו"ל). לפי הערכתנו, מספר סעיפי המדד אשר יושפעו מההתמתנות בביקוש המקומי גדול יותר מאותם סעיפים אשר יושפעו מהפיחות. חשוב גם לזכור:

לקראת סיום העימות, סביר להניח ייסוף מסוים בשקל. גורמי המאקרו במשק הישראלי עדיין תומכים בהתחזקות בשקל. הנחנו שקל ב-3.95 ₪ לדולר בעוד שנה.

כדי לממן את עלויות המלחמה ושיקום יישובי הדרום, צפוי קיצוץ בחלק מהצריכה הציבורית (תיתכן הקפאת שכר במגזר הציבורי וקיצוצים בתשלומי ההעברה) וצפויה העלאת מיסים (ביטול ההנחה בבלו – כאשר צעד זה יתרום לאינפלציה בטווח הקצר). בקיצור, כוח הקנייה של משקי הבית צפוי להישחק.

הסביבה הגלובלית נמצאת בכיוון של התמתנות בפעילות, מגמה אשר תשפיע גם על כלכלת ישראל.

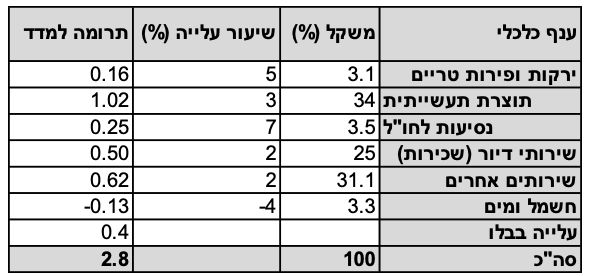

כדאי להיזכר במשקל היחסי של קבוצות המדד:

ירקות ופירות טריים: משקל של 3.1%. צפויה התייקרות זמנית, אך ללא השפעה מתמשכת שנה קדימה, היבוא צפוי לגדול. הוספנו עלייה של 5% בתחזית המודל בחודשים אוקטובר-נובמבר, תחזית שנה קדימה: 4.8%.

תוצרת תעשייתית (כולל דלקים): 34%. צפויה השפעה על מכוניות חדשות, רהיטים וציוד לבית והלבשה, אך לא באופן מידי. הנחנו עלייה של 3% בקבוצה זו.

נסיעות לחו"ל: משקל 3.5%. הנחנו שהסעיף יחזור להימדד בדצמבר. עד אז, סעיף זה ייזקף לפי המדד הכללי. הנחנו עלייה של 7% שנה קדימה.

שירותי דיור: 25%. צפויה השפעה ממתנת חזקה על רקע האווירה הציבורית, ההתמתנות בפעילות, והשחיקה בכוח הקנייה של הציבור. הנחנו עלייה של 2% שנה קדימה. למה לא יציבות או ירידה? קיים מחסור של פתרונות דיור על רקע ההרס בדרום.

שירותים אחרים (כולל תקשורת): 30%. קבוצה זו עלתה ב-4.8% שנה אחורה אך צפויה להתמתן משמעותית. כבר במדד ספטמבר מחירי שירותים רבים לא עלו, כולל ארוחות מחוץ לבית, תחזוקה ושיפור הבית, עזרה בבית, רפואה פרטית, ועוד. הנחנו עלייה של 2% שנה קדימה.

חשמל ומים: 3.3% . למרות הפיחות בשקל, הירידה החדה במחירי הפחם בעולם צפויה להביא לירידה מתונה במחירי החשמל (ולכן גם במחירי המים) בתחילת השנה.

החלטת ריבית: צפויה יציבות בריבית מחר, אך איתות להורדה בעתיד

כעת, בנק ישראל שם דגש על יציבות בשווקים (בעיקר על השקל) וחושש שירידה חדה בריבית תזמין תנועות הון לכיוון הדולר בשל הרחבת פערי הריביות. בשלב זה, שיקולים נוספים כגון ההתמתנות הצפויה גם בפעילות וגם בלחצי האינפלציה בעלי משקל משני. עדיין, נתוני האינפלציה בספטמבר היו מתונים יחסית כאשר אינפלציית הליבה התמתנה ל-3.6% שנה אחורה (מ-3.9% באוגוסט), וקצב האינפלציה השנתי בניכוי עונתיות שלושה ושישה חודשים אחורה מגרד את ה-3%, הגבול העליון של היעד.

הפעם תהיה חשיבות מיוחדת לתחזית המאקרו של בנק ישראל, גם לגבי הצמיחה, סביבת האינפלציה והריבית. יחד עם זאת, בנק ישראל צפוי "לברוח" מהקושי לבצע תחזית אחת ברורה בתקופה של חוסר וודאות וצפוי להציג שני תרחישים: 1. סיום מהיר בלחימה 2. עימות ממושך כולל הסלמה בחזית נוספת. במסיבת העיתונאים, הנגיד ירון עשוי לרמוז שתתכן הורדת ריבית עם סיום המלחמה במטרה לתמוך בפעילות הכלכלית.

נתוני מאקרו חשובים שיתפרסמו בישראל-רביעי: מספר המשרות הפנויות, חמישי: נתוני סחר חוץ (ספט'), יצוא שירותים (אוגוסט), ונתוני תעסוקה מפורטים לחודש ספטמבר.

מאקרו חו"ל

ארה"ב: האינדיקטורים המובילים עדיין מצביעים על התמתנות

הלחץ לעליית תשואות בארה"ב נמשך, גם על רקע נתונים כלכליים חיוביים יחסית (המשך התרחבות בצריכה הפרטית, שוק עבודה הדוק עם ירידה במספר דורשי העבודה) וגם על רקע גורמי היצע (גירעון תקציבי גדול, גידול בהנפקות, אי מיחזור של פדיון אג"ח על ידי הפד בהיקף של 98 מיליארד דולר לחודש וירידה בביקוש לאג"ח ארה"ב מחו"ל).

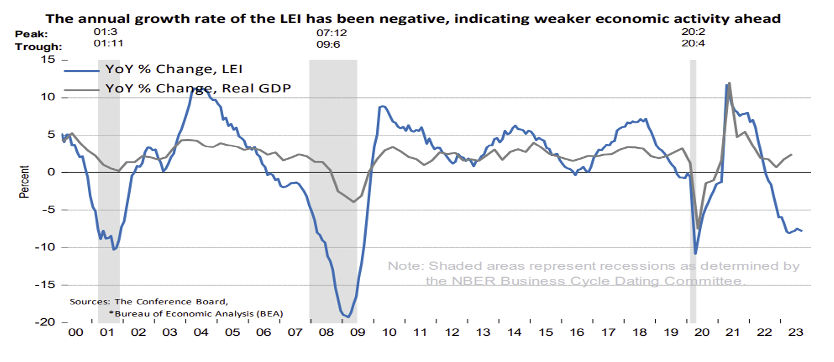

חשוב להדגיש שצפויה התמתנות בפעילות בארה"ב ב-2024, למרות שהמדיניות הפיסקאלית המרחיבה צפויה לבלום את עוצמת ההתמתנות. מדד האינדיקטורים המובילים ירד ב-0.7% בספטמבר לאחר ירידה של 0.5% באוגוסט וממשיך לחזות התמתנות (shallow recession) בפעילות במחצית בראשונה של 2024. 9 מתוך 10 רכיבי המדד או ירדו או נותרו יציבים. יחד עם זאת, מדד האינדיקטורים העכשוויים (co-incident) עלה ב-0.3% בספטמבר.

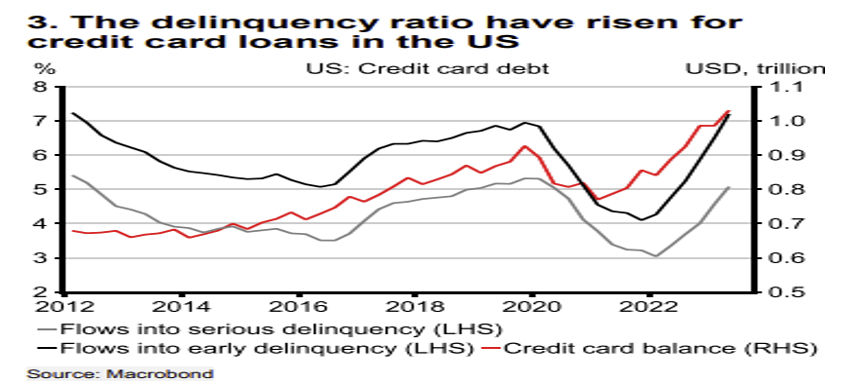

בנוסף, מסתמנת עלייה בפיגור בהחזרי אשראי בארה"ב, למרות שסך האשראי הצרכני ממשיך לגדול. מגמה זו צפויה להתגבר עם תחילת החזרי הלוואות הסטודנטים החודש.

המשמעות: תרחיש ה-Stagflation מתחזק. סביבת האינפלציה לא צפויה להתמתן בצורה משמעותית (שוק עבודה הדוק, לחץ לעלייה במחירי השירותים, עלייה במחירי האנרגיה) זאת למרות ההתמתנות בפעילות, מה שיקשה על הורדת ריבית הפד.

נתוני מאקרו חשובים שיתפרסמו בעולם – שלישי: מדדי מנהלי הרכש בעולם, כולל בארה"ב, אירופה, יפן ו- UK (אוקטובר). חמישי: ארה"ב: נתוני צמיחה לרבעון ג', הזמנות של מוצרי בני קיימא (ספט'). חמישי: ההכנסה הפנויה, הצריכה הפרטית ואינפלציית PCE (ספט'), מדד האמון הצרכני של מישיגן (אוקטובר).

שוק האג"ח: התמתנות צפויה בסביבת האינפלציה תומכת באפיקים השקליים

האירועים האחרונים בישראל תומכים בסביבת אינפלציה מתונה יותר (למרות הפיחות) וסבירות להורדת ריבית במבט של שנה קדימה, שני גורמים אשר תומכים באפיקים השקליים.

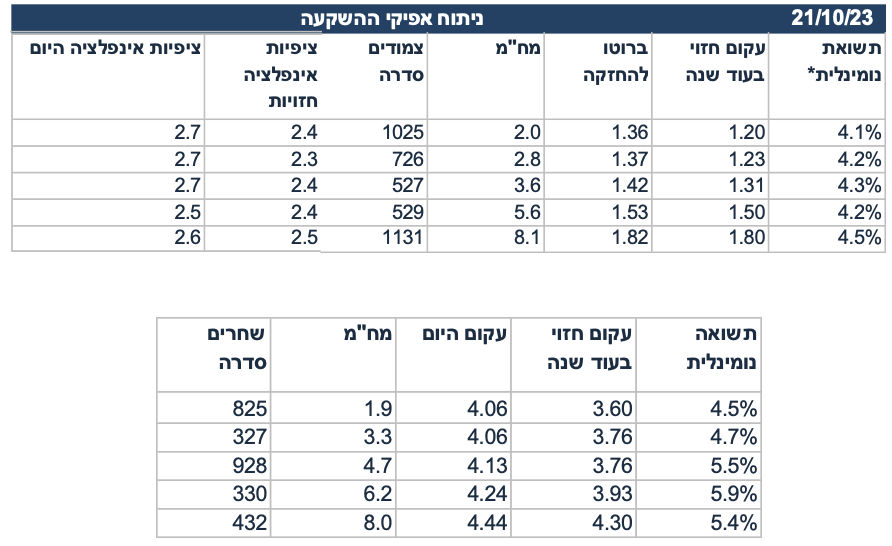

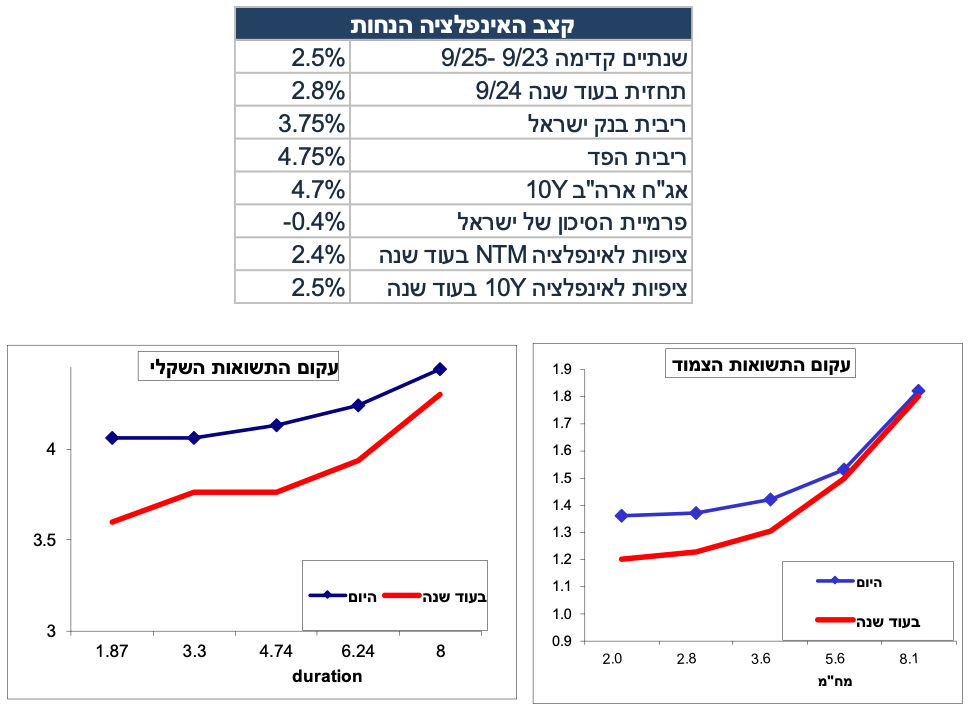

עדכון הנחות למודל האג"ח (בעוד שנה):

האינפלציה שנה קדימה (ספטמבר 23 ספטמבר 24) תגיע ל-2.8%.

ציפיות האינפלציה שנה קדימה בעוד שנה צפויות לרדת ל-2.4%.

הנחנו שריבית בנק ישראל תרד ל-3.75% בעוד שנה.

במחצית השנייה של 2024 המדיניות המוניטארית בעולם תעבור לכיוון הקלה בריסון המוניטארי. כלומר, גם הפד יתחיל להוריד את הריבית ברבעון ג' 2024, מה שיתמוך בירידה בתשואות הארוכות בארה"ב לכיוון 4.7% (כעת 4.9%).

פער התשואות בין אג"ח ישראלי לאג"ח ארה"ב צפוי להגיע ל-0.4%- . למרות העלייה בגירעון ב-2024, שוק האג"ח יצפה קדימה לשיפור בשנים הבאות, זאת לאחר ההוצאות החד פעמיות בגין שיקום הדרום.

התשואה ל-10 שנים בארה"ב תעמוד על 4.7% בעוד שנה. קצב הורדת ריבית הפד צפוי להיות מאד מתון וברקע הסביבה הפיסקאלית הבעייתית תקשה על ירידה חדה בתשואות.

הגירעון התקציבי בארה"ב שנה אחורה עמד על 9% תוצר. בנוסף, הפד לא ממחזר פדיון אג"ח (QT) בהיקף של 98 מיליארד דולר לחודש. הביקוש מחו"ל (מסין ומיפן בפרט) ממשיך לרדת. לכן, התשואה בישראל ל-10 שנים תגיע ל-4.3% בעוד שנה.

מסקנות: לפי ההנחות שהוצגו, השחר 432 יקנה תשואה כוללת של 5.4% (תשואה שוטפת של 4.44% ועוד רווח הון קטן כתוצאה מירידה מתונה בתשואות ל-4.3%). יחד עם זאת, גם האפיקים הצמודים מעניינים לאחר עליית התשואות בשבוע האחרון. (ראה טבלה בהמשך, בטור של "התשואה הכוללת"). הטבלה הבאה מציגה את התשואה הכוללת בהשקעה בכל נייר באחזקה במשך שנה, כולל התשואה השוטפת, רווח ההון (אם בכלל), וההצמדה (על ניירות צמודי מדד):

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי