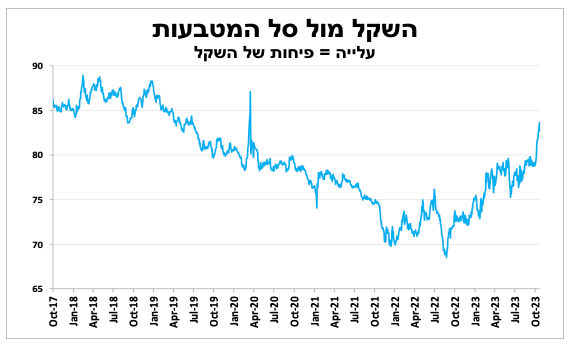

שומר על השקל

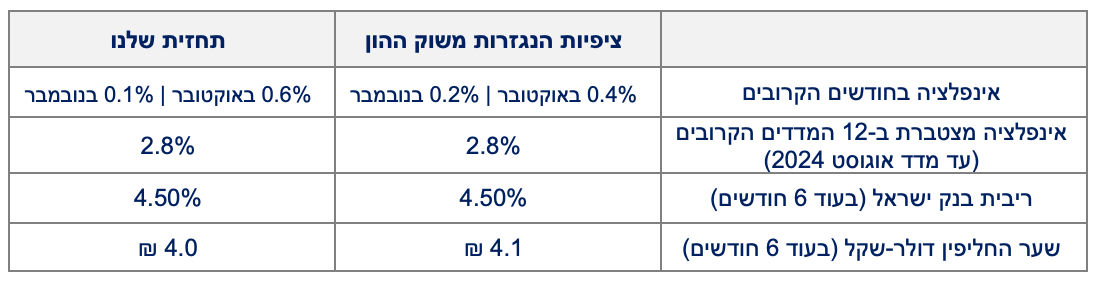

על רקע המלחמה ואי-הוודאות הכלכלית בנק ישראל הותיר את הריבית ללא שינוי על 4.75 אחוזים, (כפי שציפינו). הודעת הבנק והתחזיות המצורפות ל-2024 הינן "ניציות" יחסית או יש לומר אופטימיות בעינינו. להערכתנו, במהלך הדברים הזה - הריבית תישאר ללא שינוי גם בהחלטה הבאה.

בנק ישראל הדגיש שעל רקע המלחמה מדיניות הבנק מתמקדת בייצוב השווקים הפיננסים, הפחתת אי-הוודאות ואספקת נזילות בשווקי המט"ח כפי שעשה בשבועיים האחרונים. הבנק מציין שהפיחות בשקל מהווה סיכון משמעותי לקצב האינפלציה. בנוסף, הנגיד ציין שמגבלות על היצע העבודה (על רקע גיוס המילואים, סגירת מוסדות החינוך ויציאת עובדים זרים), לצד פגיעה ביכולת הייצור והפרעות בשרשראות האספקה יפעלו להעלאת האינפלציה בטווח הקצר. יחד עם זאת, הנגיד הדגיש את הצורך של הבנק לשמור על דרגות חופש בתקופת אי הוודאות ושהם יגיבו בכל הכלים המוניטריים בהתאם להתפתחויות של המלחמה והאינפלציה. (בקיצור מבחינתם כל האפשרויות על השולחן)

בשורה התחתונה בנק ישראל מדגיש שהפוקוס כרגע הוא על שוק המט"ח ושהוא רוצה למנוע פיחות חד שיחלחל לאינפלציה ולציפיות לאינפלציה דבר שיכול לגרום לנזק משמעותי יותר מהתועלת בהורדה זמנית של הריבית. להערכתנו לנוכח זאת ועל רקע התחזית הנוכחית שלהם ל- 2024 הריבית תישאר ללא שינוי גם בהחלטה הבאה.

אם המלחמה תתרכז בדרום, בנק ישראל צופה שהפגיעה תהיה מתונה

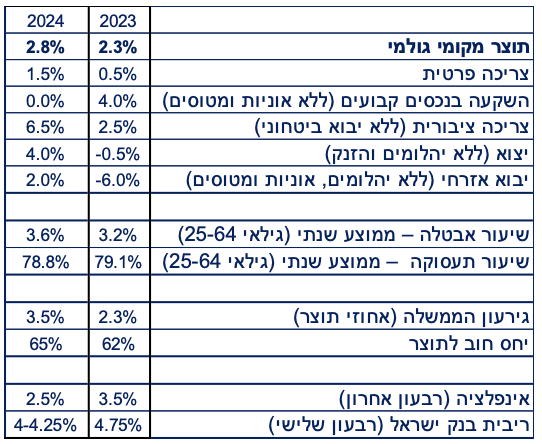

חטיבת המחקר פרסמה תחזיות מעודכנות (ולהערכתנו אופטימיות) לשנה הבאה. בשלב זה התחזיות מתבססות על ההנחה שחלק הארי של הלחימה יתרכז בחזית הדרום, שהלחימה לא תימשך מעבר לרבעון הנוכחי ושהפעילות הכלכלית ערב המלחמה חזקה יותר מהערכות שלהם מלפני 3 חודשים. הבנק צופה צמיחה של 2.3 אחוזים השנה (בדומה להערכתנו) ו 2.8 אחוזים בשנה הבאה כאשר ההאטה בצריכה הפרטית תקוזז על ידי עלייה חדה בצריכה הציבורית וביצוא. תוך כדי עלייה מתונה בלבד בשיעור האבטלה ובגירעון ל-3.5 אחוזים בלבד (נמוך מידי להערכתנו). הבנק צופה שבעוד כשנה האינפלציה תהיה כ-2.9 אחוזים ולאור זאת הוא צופה שהריבית תהיה 4.0 עד 4.25 אחוזים.

התשואות הגבוהות בארה"ב (ובעולם) מרסנות את הפעילות ומייתרות את הצורך להמשיך להעלות את הריבית.

התשואות הגבוהות בארה"ב (ובעולם) מרסנות את הפעילות ומייתרות את הצורך להמשיך להעלות את הריבית.

להערכתנו, תשואות האג"ח הממשלתיות בארה"ב מגלמות תוואי ריבית גבוה מידי לתקופת זמן ארוכה מידי. התשואה הגבוהה כשלעצמה מהווה גורם ממתן שיגרום להערכתנו לבנק המרכזי להותיר את הריבית ללא שינוי ברביעי הבא. דוגמא בולטת לכך היא הריבית למשכנתאות בארה"ב שנושקת ל-8 אחוזים (ל-30 שנה), רמה שמהווה משקולת שלילית משמעותית בענף.

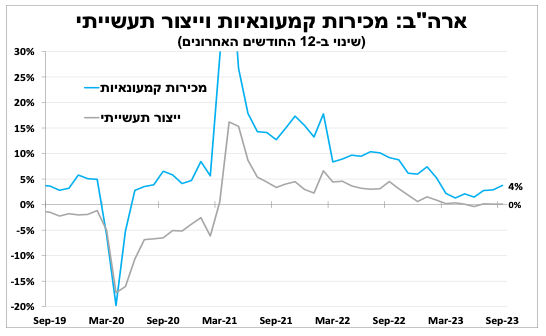

עם זאת השלב הבא של הורדת הריבית עוד רחוק, במיוחד לאור חוזקו של שוק העבודה והצריכה הפרטית. כך עולה גם מהמכירות הקמעונאיות שעלו ב-4 אחוזים ב-12 החודשים האחרונים עד לספטמבר.

לא הכל חיובי, כאשר נתוני הייצור התעשייתי ממשיכים לדשדש עם שינוי כמעט אפסי ב-12 החודשים האחרונים, לאור החולשה בתעשייה ובסחר הגלובלי דבר שבולט לשלילה גם באירופה ובסין.

עוד לפני החלטת הריבית בארה"ב ביום חמישי אנו צופים שלאחר 10 העלאות רצופות הבנק המרכזי בגוש האירו יותיר את הריבית ללא שינוי ברמתה הגבוהה. הירידה האחרונה הגדולה מהצפי באינפלציה לצד התגברות הסימנים להאטה תומכים בכך. יחד עם זאת, אנו צופים שהנגידה תדגיש שהם לא צופים שאינפלציית הליבה תחזור לגבולות היעד לפני שלהי 2024 לכן השיח על הורדת ריבית עוד רחוק.

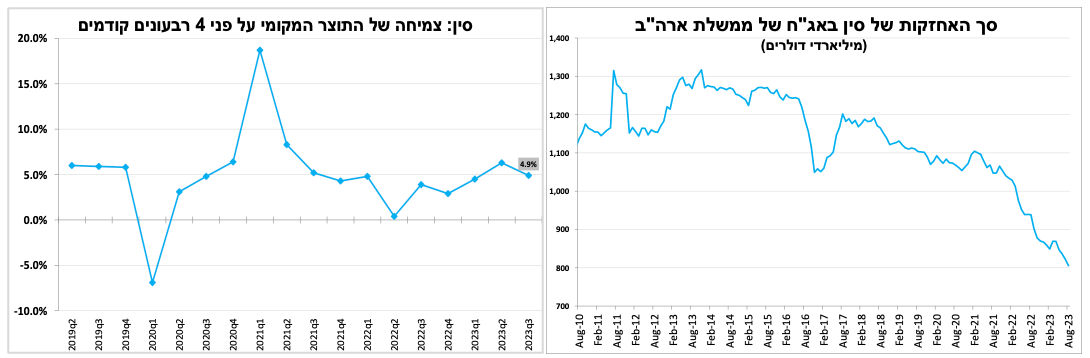

סין מדשדשת ומכירת האג"ח של ממשלת ארה"ב מגביר את עליית התשואות בארה"ב.

התוצר בסין צמח ברבעון השלישי ב-1.3 אחוזים בשיעור שנתי, מעט טוב מהערכות המוקדמות לאור השיפור ביצוא הסחורות (גם תודות לפיחות) והאצה בצריכה הפרטית בסוף הקיץ. עם זאת קצב הצמיחה עדיין מתון ובהשוואה לרבעון המקביל בשנה שעברה (עם מגבלות הקורונה) נרשמה עלייה נמוכה יותר של 4.9 אחוזים בתוצר. למרות ההאטה בצמיחה הבנק המרכזי בסין הותיר בשבוע האחרון את הריבית המרכזית ללא שינוי, זאת לאחר שביצע שורה של הפחתות בהחלטה הקודמת.

הפחתות הריבית בסין (בניגוד למגמה בעולם) גרמו לפיחות המטבע המקומי וכנראה תרמו להחלטת הממשלה להגביר באופן משמעותי את מכירות אג"ח של ממשלת ארה"ב כדי למתן זאת. כך בסוף אוגוסט סך אג"ח של ממשלת ארה"ב בסין עמד על כ-800 מיליארד דולר, שפל של כ-15 שנה. מכירות האג"ח לצד צמצום המאזן של הבנק המרכזי בארה"ב והעלייה החדה בהיקף ההנפקות של משרד האוצר האמריקאי (כ-700 מיליארד דולר ב-3 חודשים) תרמו להמשך עלייה חדה בתשואות האג"ח הממשלתיות בארה"ב (ובעולם).

עפר קליין, צילום: יונתן בלום

עפר קליין, צילום: יונתן בלום