התוצאות, בהשוואה לרבעון המקביל אשתקד, מעידות על מסלול יציב בדרך לרווחיות:

שיפור משמעותי ביחס תשלום תביעות להכנסות (Loss Ratio) מ-94% ל-83%.

צמיחה שנתית של 18% (IFP); בעוד שההוצאה התפעולית קטנה ב-11%.

גידול של 55% בהכנסות וזינוק של 170% ברווח הגולמי.

שיפור של 39% בהפסד ה-EBITDA ו-33% בהפסד נטו.

שי וינינגר, מייסד ומנכ״ל משותף, למונייד: ״כפי שמשתקף בתוצאות הרבעון השלישי, האסטרטגיה שמלווה אותנו מיום הקמת החברה ומפורטת בתשקיף להנפקה מוכיחה את עצמה מדי יום - היתרון הטכנולוגי המובנה של למונייד בא לידי ביטוי בגדילה של החברה. ככל שאנו גדלים כך הרווחיות עולה. מגמה זו מאפשרת לנו להקדים את צפי המעבר לתזרים מזומנים חיובי״

למונייד (Lemonade) (NYSE: LMND), חברת הביטוח הדיגיטלי המונעת על ידי בינה מלאכותית, מדווחת הלילה (ד׳) את תוצאותיה לרבעון השלישי של שנת 2023.

הכנסות החברה צמחו ב-55% בהשוואה לרבעון המקביל אשתקד והרווח הגולמי זינק ב-170%, בעוד שהפסד ה-EBITDA וההפסד נטו שניהם התכווצו ב-39% ו-33% בהתאמה.

יחס תשלום תביעות להכנסות (Loss Ratio) התכווץ מ-94% ברבעון המקביל אשתקד ל-83% ברבעון המדווח.

סך הפרמיות השנתיות (IFP) ברבעון השלישי הסתכם ב-$719M, צמיחה של 18% בהשוואה לרבעון המקביל אשתקד, בזמן שההוצאה התפעולית ירדה ב-11%.

בחלוף 12 חודשים מיום המשקיעים הראשון בנובמבר 2022 ובהתאם להצהרה דאז, למונייד מקדימה צפי מעבר לתזרים מזומנים חיובי לשנת 2025.

ניתוח של יחס ההוצאה התפעולית מתוך הכנסות ברוטו מפרמיות על פני 24 החודשים האחרונים מראה כי ככל שסך ההכנסות גדל כך יחס ההוצאות התפעוליות השתפר. משמע, היעילות משתפרת מרבעון לרבעון - ככל שהפעילות גדלה, כך החברה מתקדמת לעבר רווחיות.

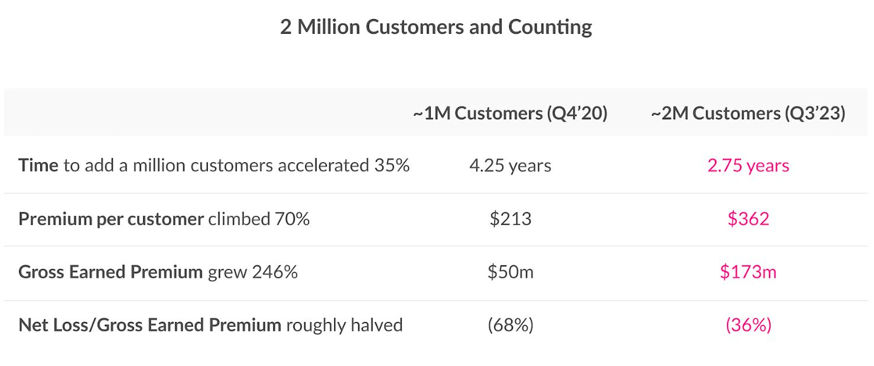

על פי הדו״ח, למונייד ממשיכה להשתפר בלצמוח, ולעשות זאת ביעילות. הרבעון השלישי הסתיים עם כמעט 2 מיליון לקוחות (1,984,154) והחברה צופה כי עוד החודש הרף הזה ייחצה. ניתן לראות את התחזקות היכולות של למונייד בניתוח קבוצת מיליון הלקוחות הראשונים לעומת קבוצת מיליון הלקוחות שהגיעו לאחר מכן: בעוד שנדרשו לחברה 4.25 שנים להשיג את מיליון הלקוחות הראשונים, נדרשו לה 2.75 שנים בלבד להוסיף את המיליון השני. כמו כן, ההכנסות ברוטו מפרמיות גדלו ב-246% בתקופה שהחברה הגדילה את מספר הלקוחות ב-100%. התמונה שעולה מן הנתונים מראה כי למונייד מצרפת לקוחות מהר יותר, כאשר כל לקוח משלם יותר ורווחי יותר. כלומר, הפעילות מתרחבת ומתייעלת - מה שמחזק את הדרך היציבה לרווחיות.

עוד מוסיפה החברה על יחס תשלום תביעות להכנסות (Loss ratio) ומציינת כי המגמה החיובית אומנם הופרעה ברבעון השני כתוצאה מכמות חריגה של אירועי טבע משמעותיים אשר השפיעו על התעשייה כולה, אך תוצאות הרבעון השלישי מזכירות ומדגישות את המגמה הכללית החזקה של ירידת יחס זה. למונייד מדגישה כי ביטוח המשנה, שעל חידושו הודיעה בדו״ח הקודם, נועד בדיוק לשם התמודדות עם מצבים כאלה וזאת באמצעות נשיאה משותפת בנטל.

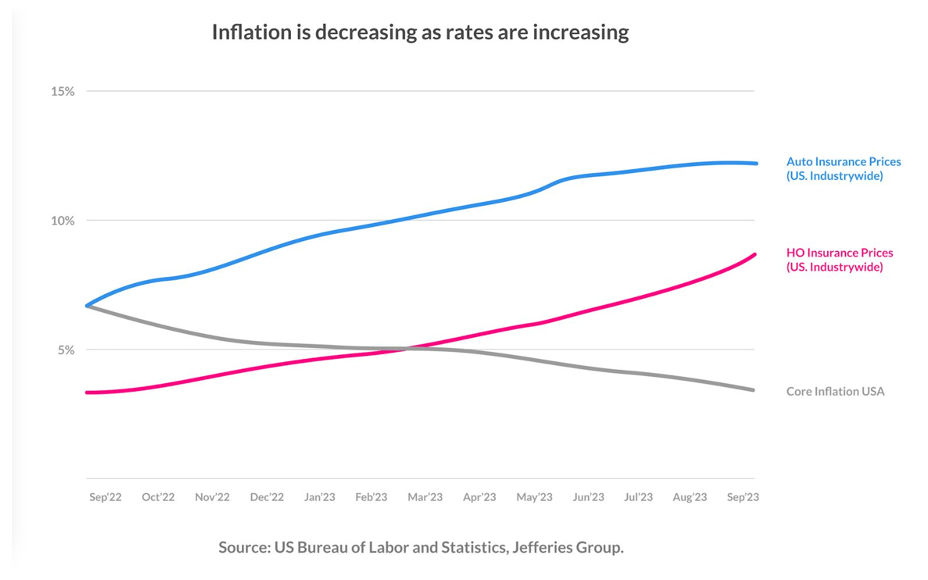

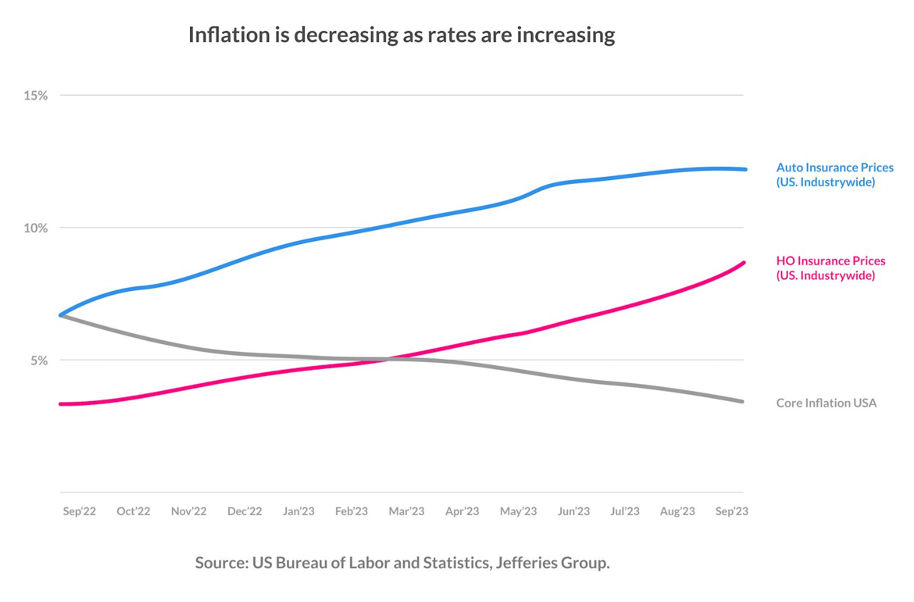

בדו״חות מצוין קצב ירידת האינפלציה אל מול קצב אישור עליית התעריפים בארה״ב כגורם המשפיע על ה-Loss ratio. מאז שלמונייד הגישה מספר בקשות לרגולטור לעדכון המחיר של מוצריה בארה״ב - נכון לרבעון השלישי של 2023 - הכנסות החברה המיוחסות לעליית התעריפים שאושרו עומדות על 45 מיליון דולר. עד כה אחד המרכיבים המרכזיים בהמשך הורדת ה-Loss ratio הוא ביטוח הרכב. בימים האחרונים מדווחת החברה על התקדמות משמעותית בנושא, עם קבלת אישור רגולטורי לעדכון של 51% בתעריף ביטוח הרכב בקליפורניה - שוק שמהווה 50% מפעילות ביטוח הרכב של למונייד בכלל. לפיכך, מעבר להמשך צמיחה ולקוחות חדשים, החברה צופה ב-2024 תוספת הכנסות של למעלה מ-100 מיליון דולר כתוצאה מעדכוני תעריפים. אלו יביאו ל-Loss ratio בריא יותר במגמה חיובית וחזקה.

שי וינינגר, מייסד ומנכ״ל משותף, למונייד: ״כפי שמשתקף בתוצאות הרבעון השלישי, האסטרטגיה שמלווה אותנו מיום הקמת החברה ומפורטת בתשקיף להנפקה מוכיחה את עצמה מדי יום - היתרון הטכנולוגי המובנה של למונייד בא לידי ביטוי בגדילה של החברה. כלומר, ככל שאנו גדלים כך הרווחיות עולה. מגמה זו מאפשרת לנו להקדים את צפי המעבר לתזרים מזומנים חיובי״.

בהמשך להערת העורך בדו״חות הקודמים, הרבעון שמדווח כעת הינו הרבעון הראשון שאינו מושפע מרכישת מטורמייל ועל כן תוצאותיו משקפות צמיחה אורגנית בלבד. אנא תשומת ליבכם לכך שבדו״חות שקדמו לדו״ח הנוכחי ההשוואות השנתיות כללו את הגדילה בעקבות הרכישה.

|

|

Q3 2023 |

Q2 2023 |

Q3 2022 |

|

Active Customers

לקוחות פעילים |

1,984,154 |

1,906,408 |

17,758,24 |

|

IFP

פרמיות שנתיות

|

$719M |

$687M |

$609M |

|

Premium per customer

פרמיה ללקוח |

$362 |

$360 |

$343 |

|

Revenue

הכנסות

|

$114.5M |

$104.6M |

$74M |

|

Gross earned premium

הכנסות מפרמיות ברוטו |

$173.2M |

$163.9M |

$136.4M |

|

Gross profit

רווח גולמי

|

$21.9M |

$12.1M |

$8.1M |

|

Adjusted gross profit

רווח גולמי מותאם |

$24.9M |

$16.6M |

$13.2M |

|

Operating Expense

הוצאה תפעולית |

$98M |

$94.6M |

$109.8M |

|

Adjusted EBITDA |

$(40.2M) |

$(52.7M) |

$(65.7M) |

|

Gross profit margin

אחוז רווח גולמי |

19% |

12% |

11% |

|

Adjust gross profit margin

אחוז רווח גולמי מותאם |

22% |

16% |

18% |

|

Gross loss ratio

יחס תשלום תביעות להכנסות |

83% |

94% |

94% |

3 קרנות נאמנות שמחזיקות סה"כ 364.88 אלפי ב-LEMONADE INC

קרנות נאמנות שמחזיקות את LEMONADE INC

Photo Josepalbert13 Dreamstime.com

Photo Josepalbert13 Dreamstime.com