הרכישות בכרטיסי אשראי החלו לעלות בשבועות האחרונים, אך הרמה עדיין נמוכה בכ- 20% מזו של לפני המלחמה.

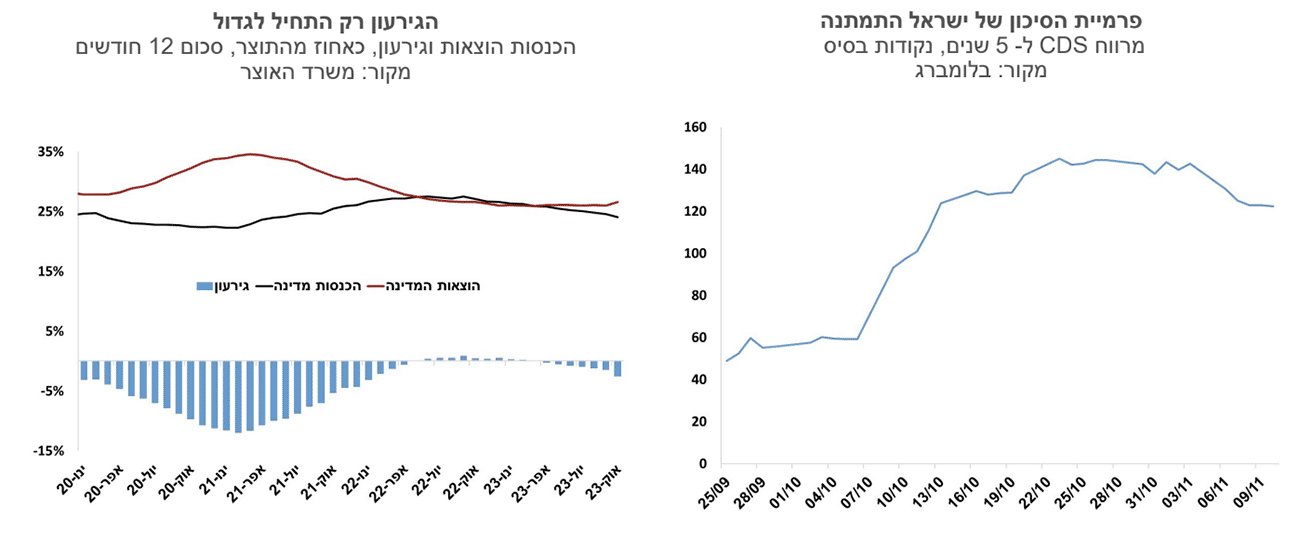

עלייה חדה בגירעון התקציבי בחודש אוקטובר, זאת עוד טרם רישום ההוצאות למילואימניקים, ופיצוי עבור אובדן ההכנסות של העסקים ומשקי הבית.

להגדלה של הוצאות הביטחון, שהיא כנראה בלתי נמנעת בשנים הקרובות, צפויות להיות השלכות שליליות על פוטנציאל הצמיחה של המשק.

פרמיית הסיכון של ישראל כפי שהיא נמדדת ב-CDS לחמש שנים ירדה מעט מ- 140 נקודות בסיס לכ- 120.

מכירות מט"ח של זרים מטבען הן מוגבלות, שכן החשיפה של זרים לנכסים פיננסיים ישראלים אינה גבוהה. זו כנראה גם הסיבה לירידה בלחצי הפיחות בשבועיים האחרונים.

כל עוד המלחמה נמשכת, ועמה גם אי-הודאות בנושא התקציב, הריבית תיוותר ללא שינוי. בנק ישראל מעדיף בנקודת הזמן הנוכחית סיוע נקודתי לעסקים קטנים שנפגעו מהמלחמה דרך סבסוד מקורות המימון להלוואה לבנקים.

ישראל

שגרה כלכלית בזמן מלחמה. מספר הרקטות שמשוגרות לעורף נמצא בירידה, ביטחון משקי הבית גבר והתנועה שבה לכבישים. רוב ענפי המשק אינם סובלים ממגבלות בפעילותן, אלא משינוי חד בהתנהגות הצרכנים, שמצמצמים צריכה לא הכרחית. זה בולט בפעילות של מסעדות, אופנה, תרבות וכדומה. הרכישות בכרטיסי אשראי החלו לעלות בשבועות האחרונים, אך הרמה עדיין נמוכה בכ- 20% מזו של לפני המלחמה.

עלייה חדה בגירעון התקציבי בחודש אוקטובר, זאת עוד טרם רישום ההוצאות למילואימניקים, ופיצוי עבור אובדן ההכנסות של העסקים ומשקי הבית. הגירעון התקציבי ב- 12 החודשים האחרונים עלה לשיעור של 2.6% מהתוצר. ההכנסות ממסים ירדו באוקטובר בכ- 17% לעומת אוקטובר אשתקד. האוצר מימן את הגירעון באוקטובר בהנפקות אג"ח בעולם ובישראל (מעט יותר בעולם). ההנפקות היו בתשואות גבוהות יחסית ששיקפו את העלייה בפרמיית הסיכון של מדינת ישראל, ובכל זאת האוצר העדיף לגוון את מקורות הגיוס, ולא להעמיס על השוק המקומי, לאור הערכה שההנפקות בהמשך הדרך יהיו גדולות. חודש אוקטובר אינו מהווה אינדיקציה טובה לתמונת המצב של הגירעון. במשרד האוצר נערכים לפתיחת התקציב לשנת 2024, שיכלול כנראה "קופסא" שתבודד את הוצאות המלחמה, צמצום ברוב המשרדים ועלייה בגירעון.

"צבא גדול יותר, תקציב הביטחון יגדל". ראש הממשלה השתמש במילים אלו במסיבת העיתונאים אמש. שיעור ההוצאות לביטחון מתוך תקציב המדינה נמצא בתהליך ארוך שנים של ירידה, עד לכדי פחות מ- 5% מהתוצר בשנת 2022. הפחתת הוצאות הביטחון אפשרה הגדלת תקציבים אחרים תוך הפחתה בנטל המס. להגדלה של הוצאות הביטחון, שהיא כנראה בלתי נמנעת בשנים הקרובות, צפויות להיות השלכות שליליות על פוטנציאל הצמיחה של המשק.

פרמיית הסיכון של ישראל כפי שהיא נמדדת ב-CDS לחמש שנים ירדה מעט מ- 140 נקודות בסיס לכ- 120. ירידת פרמיית הסיכון הושפעה אולי מהערכה שהסיכוי לחזית נוספת בצפון ירד.

בנק ישראל מכר בחודש אוקטובר מט"ח בהיקף של 8.2 מיליארד דולר, זאת מתוך סך של 30 מיליארד שהוקצבו בתכנית. הסכום הוא נכבד ולהערכתנו הושפע מצמצום חשיפה של משקיעים זרים למשק הישראלי בשבועות הראשונים למלחמה. מכירות מט"ח של זרים מטבען הן מוגבלות, שכן החשיפה של זרים לנכסים פיננסיים ישראלים אינה גבוהה. זו כנראה גם הסיבה לירידה בלחצי הפיחות בשבועיים האחרונים. בסיכום של השבוע החולף שער החליפין של השקל מול הדולר היה יציב בקירוב, זאת לאחר ייסוף חד בשער החליפין בשבוע הקודם.

מדד המחירים לצרכן לחודש אוקטובר שצפוי להתפרסם השבוע יכלול שיבושים רבים במדידה. הוא יושפע לדוגמה מעליית מחירי הפירות והירקות בתחילת המלחמה בעיקר, מחירי הנסיעות לחו"ל כנראה לא ימדדו, ויהיה מעניין לראות איך הושפעו מחירי שכר הדירה מהמלחמה. בקורונה לדוגמה ראינו הנחות זמניות בזמן המשבר, וייתכן מאוד שזה יהיה המצב גם הפעם. התחזית שלנו היא לעליית מדד של 0.4%.

הריבית תפחת כשבבנק המרכזי ירגישו בטוחים מספיק ששער החליפין התייצב (ללא התערבות). בינתיים כל עוד המלחמה נמשכת, ועמה גם אי-ודאות בנושא התקציב, הריבית תיוותר ללא שינוי. בנק ישראל מעדיף בנקודת הזמן הנוכחית סיוע נקודתי לעסקים קטנים שנפגעו מהמלחמה דרך סבסוד מקורות המימון להלוואה לבנקים. להערכתנו, בתרחיש אופטימי יחסית, הריבית עשויה לרדת באופן סמלי ברבעון הראשון של 2024. המשך ירידות ריבית יהיה תלוי כבר במדיניות הפד.

גלובלי

הריבית הגבוהה בארה"ב לא מפריעה לה להמשיך ולהציג ביצועים גבוהים מול אירופה שמדשדשת על סף מיתון. יש לכך כנראה אוסף של גורמים, המלחמה באירופה שפגעה במחירי האנרגיה, קשרי המסחר מול סין, והתנהגות שונה של הצרכנים: האירופאים הגדילו חסכונות לאחר הקורונה, בעוד שהאמריקנים צמצמו את החיסכון. תמונת הראי מתבטאת בגירעון התקציבי האמריקני שהפך להיות גורם הסיכון העיקרי לשוקי החוב בעולם.

יו"ר הפד, ג'רום פאואל, אף ציין בשבוע שעבר, כי הבנק המרכזי של ארה"ב לא יהסס להמשיך בצמצום המוניטרי במקרה הצורך. עם זאת, במרבית המדינות המפותחות הסבירות להעלאת ריבית נוספת נמוכה, והשווקים אף מתמחרים הורדות ריבית בטווח של החצי שנה הקרובה. למרות הציפיות להורדת ריבית ב-2024 מרבית ההערכות הן שבטווח של השנים הבאות, לאחר שירדו מעט, הריביות יישארו גבוהות משמעותית יחסית לעבר.

בשבוע החולף נרשמו עליות שערים במרבית מדדי המניות בעולם. בסיכום שבועי מדד ה-S&P500 עלה בשיעור של 1.3% ומדד הנאסד"ק עלה ב-2.4%. באירופה, מדד היורוסטוקס 50 עלה ב- 0.5% ומדד הניקיי ביפן עלה ב-1.9%. מחיר הנפט בעולם מוסיף לרדת. מחיר חבית נפט מסוג ברנט ירד בשבוע האחרון לרמה של 81.4 דולר, ירידה של כ-4.0% לעומת השבוע שעבר, ושל כ-16% לעומת הרמה שנרשמה בסוף חודש ספטמבר 2023.

יו"ר הפד אותת שלא יהסס להעלות שוב את הריבית, והתשואות שבו לעלות. לאורך השבוע האחרון נרשמה תנודתיות גבוהה בתשואות האג"ח הממשלתיות בארה"ב, ובסיכום שבועי נרשמה בהם עלייה. התשואה לעשר שנים עלתה מרמה של 4.52% לרמה של 4.64%, התשואה לחמש שנים עלתה מרמה של 4.48% ל-4.68% והתשואה לשנתיים עלתה מרמה של 4.87% ל- 5.05%. עליית התשואות בארה"ב נרשמה בין היתר על רקע דברי יו"ר הפד שאמר שהבנק המרכזי של ארה"ב לא יהסס להמשיך בצמצום המוניטרי במקרה הצורך, וכי הפד עדיין אינו בטוח לחלוטין כי העלאות הריבית שכבר ביצע יספיקו כדי להחזיר את האינפלציה בארה"ב ליעד של 2%. בחוזים משוק ההון עולה שהסבירות להעלאת ריבית נוספת (דצמבר 2023 או ינואר 2024) נותרה נמוכה, אך השווקים נותנים לכך כעת סבירות של כ-30% לעומת סבירות של כ-10% בשבוע שעבר. שוק ההון מעריך שקצב הורדת הריבית יהיה איטי יותר ממה שצפו בשבוע שעבר, ושהריבית תחל לרדת בחודשים יוני/יולי 2024, עד לרמה של 4.75% בסוף שנת 2024.

האינדיקטורים הכלכליים האחרונים בארה"ב הצביעו על מגמה מעורבת בפעילות. מספר דורשי דמי אבטלה ראשוניים נותר יציב יחסית ברמה נמוכה יחסית של 217 אלף. האומדן הראשון למדד אמון הצרכנים של אוניברסיטת מישיגן לחודש נובמבר ירד יותר מהצפוי לרמה הנמוכה ביותר בששת החודשים האחרונים. הירידה נרשמה הן בסעיף למצב השוטף והן במדד הציפיות. מאותו הסקר עולה כי הציפיות לאינפלציה הוסיפו לעלות. הציפיות לשנה קדימה עלו מ-4.2% ל-4.4%, והציפיות לאינפלציה בחמש עד עשר שנים הקרובות עלו לרמה של 3.2%.

גוש האירו: האינדיקטורים הכלכליים מוסיפים להצביע על האטה. מדד הסנטיקס לאמון המשקיעים רשם שיפור קל החודש, אך רמתו עדיין נמוכה מאוד ביחס לעבר. המכירות הקמעונאיות ירדו בספטמבר ב-0.3% בהמשך לירידה של 0.7% בחודש אוגוסט, וב-12 החודשים האחרונים הן ירדו ב-2.9%. מדד מחירי היצרן עלה באוקטובר ב-0.5%, אך רמתו ב-12 החודשים האחרונים נמוכה ב- 12.4%. קונצנזוס ההערכות הוא שלא תירשם העלאת ריבית נוספת בגוש האירו ושהריבית תחל לרדת במתינות ברבעון השני של 2024 עד לרמה של כ-3.25% בסוף השנה הבאה.

בריטניה: הכלכלה הבריטית הצליחה להימנע ממיתון לעת עתה. נתוני התוצר לרבעון השלישי של 2023 הפתיעו לחיוב והתוצר נותר ללא שינוי לעומת צפי להתכווצות קלה. למרות ההפתעה לחיוב בנתוני התוצר, הצריכה הפרטית ירדה ברבעון השלישי. ההערכות הן שגם בבריטניה לא צפויות עוד העלאות ריבית, וההערכות בשוק ההון הן שהריבית תחל לרדת ברבעון השני של 2024 עד לרמה שבין 4.75%-5.0% בסוף הרבעון השלישי של 2024.

צילום סניף בנק הפועלים, קרדיט: אביב גוטליב

צילום סניף בנק הפועלים, קרדיט: אביב גוטליב