בשבוע האחרון השווקים המשיכו במגמה חיובית על רקע שילוב של נתונים חיוביים (ירידה במספר דורשי העבודה) ונתונים שליליים (ירידה בהזמנות של מוצרי בני קיימא) אשר חיזקו את תרחיש "הנחיתה הרכה", זאת למרות שהפרוטוקול של החלטת הריבית היה מעט ניצי. מדד מנהלי הרכש הצביע על המשך צמיחה מתונה עם חולשה ברכיב התעסוקה.

עלייה בגירעון לא מהווה איום אינפלציוני

בשנת 2024 צפויה עלייה חדה בגירעון הממשלתי לרמה סביב 6% תוצר. העלייה נובעת מגידול חד בהוצאות הביטחון, פיצויים לאזרחים ועסקים, אובדן הכנסות ושיקום הדרום.

מרבית הגידול בהוצאות הביטחון צפוי להיות להחזרת מלאי ציוד ותשלום עבור ימי המילואים.

למרות הצפי לגידול של 6.5% בצריכה הציבורית, צפוי גידול של 1.5% בלבד בצריכה הפרטית.

סך הביקוש המקומי צפוי להתרחב באופן מתון יחסית, כך שלא צפוי לחץ אינפלציה משמעותי מצד הביקוש.

הסיכון האינפלציוני נמצא יותר בגורמי ההיצע: שע"ח ומחירי הסחורות.

מאקרו ישראל

החלטת ריבית לא פשוטה מחר

בסקר בלומברג של כלל החזאים צופים אי שינוי בריבית. בנק ישראל שידר בהחלטת הריבית האחרונה (וגם בהזדמנויות נוספות) שהמדיניות המוניטארית בתקופת המלחמה מכוונת ליציבות בשווקים (כלומר יציבות בשקל). הנגיד הדגיש שכול עוד פרמיית הסיכון של ישראל כה גבוהה, אין מקום להורדת ריבית. בנק ישראל סבור שהמדיניות הפיסקאלית היא הכתובת המתאימה לטפל בפגיעה במצב הכלכלי בזמן המלחמה. בנק ישראל נשמע שבע רצון מהמדיניות הממוקדת סיוע עבור תושבי אזורי העימות והמגויסים. בכול זאת, ננתח את גורמי המאקרו המשפיעים על החלטת הריבית:

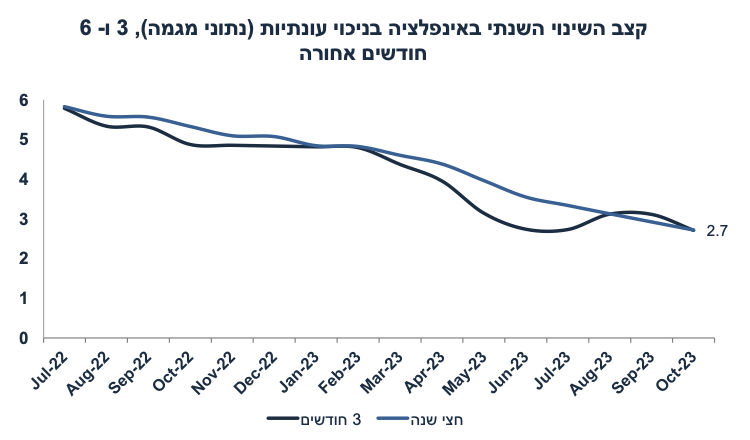

סביבת האינפלציה מתמתנת: באוקטובר, אינפלציית הליבה ירדה ל-3.5% שנה אחורה מ-3.6%. האינפלציה (בניכוי עונתיות, נתוני מגמה) עלתה ב-2.7% בחישוב שנתי בשישה חודשים האחרונים. ציפיות האינפלציה שנה קדימה בשוק ההון ירדו ל-2.3% והחזאים צופים 2.4% (לפי סקר בנק ישראל) ירידה מ-2.7% לפני חודש.

הפעילות הכלכלית בהחלט מתמתנת (יותר נכון יורדת), זאת לפי סקר מגמות בסקטור העסקי, מדד האמון הצרכני, נתוני רכישות בכרטיסי אשראי (על אף ההתאוששות בשבועיים האחרונים). מדד מנהלי הרכש (47.6 נקודות עם ירידה חדה בהזמנות בשוק המקומי).

שוק העבודה נחלש (ראה בהמשך), זאת לפי הירידה החדה במשרות הפנויות ועלייה בשיעור האבטלה הרחב ל-10%. גם אם מדובר בעלייה קיצונית באבטלה וירידה זמנית (בחלקה) בפעילות, השאלה הינה עד כמה בנק ישראל צופה "צלקות" (scarring) שיישארו גם לאחר רגיעה מסוימת בעוצמת העימות. קשה לצפות להתאוששות V בפעילות.

הסביבה הגלובלית מאופיינת על ידי התמתנות של ממש בפעילות (ראה בהמשך ניתוח של מדדי מנהלי הרכש בנובמבר), התמתנות באינפלציה וציפייה שמחזור ההידוק המוניטארי הסתיים.

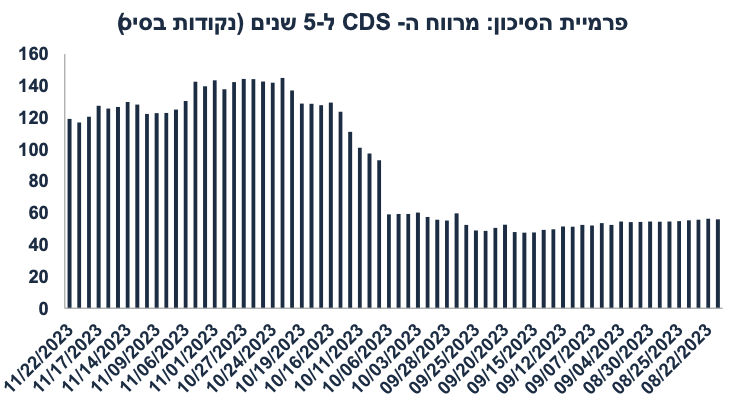

שע"ח: last but certainly not least. השקל יוסף ב-5.9% מול סל המטבעות מאז החלטת הריבית האחרונה. פרמיית הסיכון של ה-CDS של ישראל ירדה משיא של 145 נקודות בסיס ל-119 (אך עדיין מעל הרמה ערב המלחמה (60). לא בטוח שירידה זו תספק את בנק ישראל.

לסיכום, אנו מתמחרים שהסבירות להורדת ריבית מחר קטנה יחסית (40%).

ירידה חדה, גם בהיצע וגם בביקוש לעובדים

באוקטובר, מספר המשרות הפנויות ירד ב-18% (ירידה של 21 אלף משרות) על רקע התפרצות המלחמה. המדידה החלה ב-7.10 עד ה- 7.11. הלמ"ס מציינת "לאורך ימי הפקידה התקבלו החלטות המשפיעות גם על התעסוקה (לדוגמה תוכנית החל"ת ופינוי יישובים בצפון המדינה ובדרומה)". מרבית הענפים דיווחו על ירידה בביקוש לעובדים למעט ענפי הבינוי בהם נרשם גידול של 8% ובתעשייה 9%. בענף המסחר נרשמה ירידה של 20% ובענפי השירותים ירידה של 27% (כולל ירידה של 18% בהיי טק שירותים).

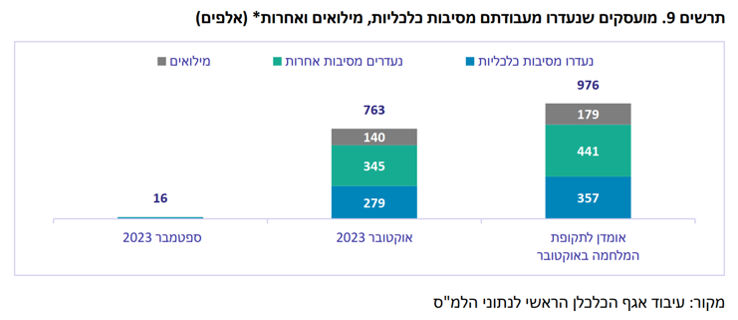

למרות ששיעור האבטלה הרשמי נותר נמוך ויציב על 3.1% באוקטובר (בניכוי עונתיות), זה לא כולל תוספת בלתי מועסקים בפועל של 276 אלף איש עקב המלחמה: עובדים בחל״תים ועסקים אחרים לא פעילים כגון במסחר, תיירות וכ'ו. כולל חתך זה, שיעור האבטלה עלה ל 10.4% מ-4.2% בספטמבר. מדובר באחוז גדול (לא כולל מגויסים ומפונים) של כוח עבודה מושבת, מה שצפוי להביא להתכווצות חדה בתוצר ברבען ד. משרד האוצר מעריך כי סך המועסקים שנעדרו מעבודתם (מכול הסיבות) הינו 976 אלף איש בתקופת המלחמה באוקטובר. ההתאוששות בשוק העבודה צפויה להיות הדרגתית בהתאם למצב הלחימה. השאלה הינה מידת "הצלקות" (scarring) שיישארו גם לאחר רגיעה מסוימת בעוצמת העימות. קשה לצפות להתאוששות V. עסקים רבים ייסגרו בשל סיוע חלקי ומאוחר מהממשלה, ירידה בפעילות בצפון וגם בדרום וריביות גבוהות אשר יעיבו על האפשרות להתממן (בניגוד לתקופת הקורונה). אנו צופים ששיעור האבטלה יעלה ל-4.5% בממוצע של 2024 מ-3.1% באוקטובר. רפיון בשוק העבודה תומך בסביבת אינפלציה מתונה.

קיפאון בצריכה במרבית הסקטורים

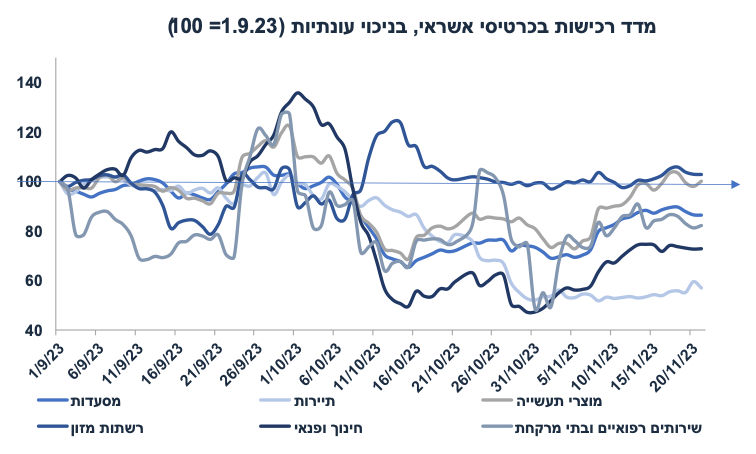

נתוני הרכישות בכרטיסי האשראי עד ה- 21.11 מצביעים על גידול ברכישות עבור מוצרי תעשייה, אשר חזר לרמת הצריכה של תחילת ספטמבר. ביתר הענפים לא חל שינוי של ממש בהיקף הצריכה בשבוע האחרון (ראה גרף). היקף הרכישות עבור מסעדות נמוך ב-13% (יחסית לתחילת ספטמבר, בניכוי עונתיות), חינוך ופנאי נמוך ב-27% ותיירות ב-43%.

השלכות: התאוששות מאד איטית בצריכה הפרטית תומכת בלחצי אינפלציה נמוכים מצד הביקוש, וסבירות להורדת ריבית בתחילת ינואר. נתוני מאקרו חשובים שיתפרסמו בישראל - שני: נתוני תעסוקה מפורטים (אוק'), יצוא שירותים (ספט'), רביעי: רכישות בכרטיסי אשראי (אוקטובר), פרסום תוכנית הגיוס של האוצר לדצמבר.

מאקרו חו"ל

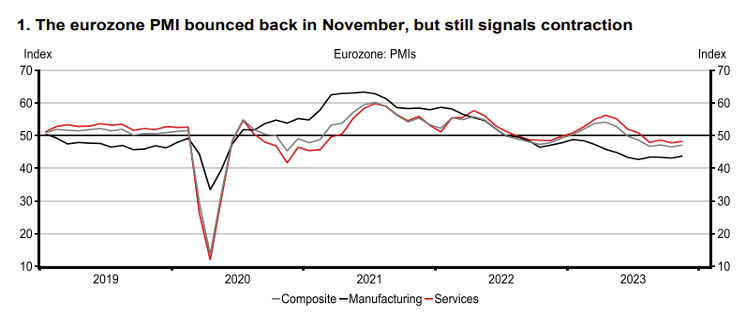

ההתכווצות בפעילות באירופה נמשכת

מדד מנהלי הרכש המשולב בנובמבר עלה מעט ל-47.1 מ-46.5, אך עדיין מצביע על התכווצות זה שישה חודשים רצופים. מדד השירותים עלה ב-0.5 נקודות ל-48.1 ועלה ב-0.7 בתעשייה ל-43.8. למרות ששני המדדים מצביעים על ירידה בפעילות, מסתמן שיפור מסוים לעומת אוקטובר (בפרט ברכיב ההזמנות). יחד עם זאת, רכיב התעסוקה (המשולב) ירד מתחת ל-50 בפעם הראשונה מאז ינואר 21, אולי סימן להתמתנות בלחצי שכר בקרוב.

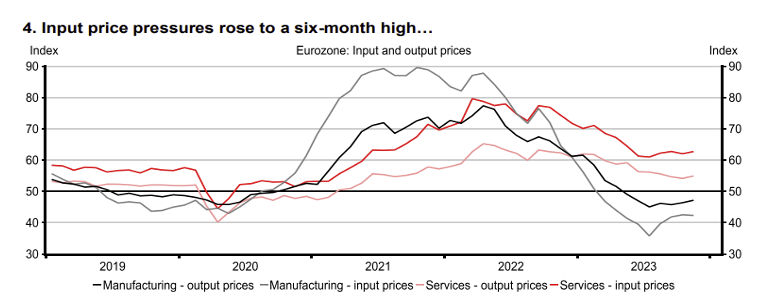

ענפי השירותים מדווחים על עלייה בתשומות (שכר) וגם בתפוקות, בניגוד לתעשייה שעדיין מדווחת על לחץ לירידת מחירים (אך פחות):

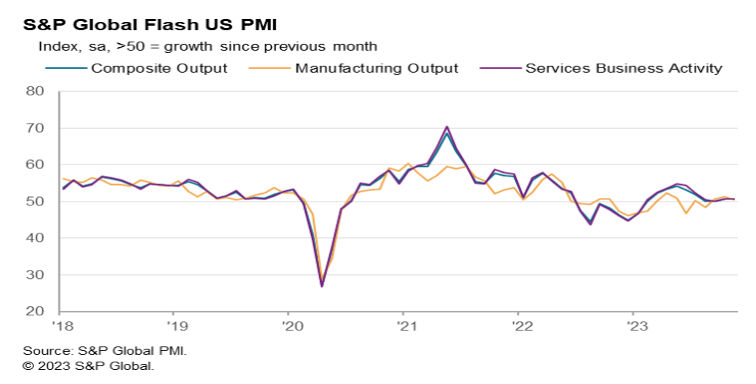

בארה"ב מדד ה-PMI נותר יציב

מדד מנהל הרכש PMI נותר יציב בנובמבר על רמה של 50.7. מדד ה- PMI בשירותים עלה מעט ל-50.8 מ-50.6 (עלייה ברכיב ההזמנות החדשות) והמדד בתעשייה ירד ל-49.4 מ-50.0. מסתמנת חולשה ברכיב התעסוקה. רכיבי מחירים בשירותים מתמתן אך עדיין מעל קו ה-50.

השלכות: מדד מנהלי הרכש בארה"ב תומך בתרחיש "הנחיתה הרכה" (ולא מיתון), מה שתומך במדיניות "high for longer" על ידי הפד. אירופה ממשיכה להיות בסביבה של "סטגפלציה". חולשה משמעותית בפעילות אך עדיין לחצי אינפלציה בענפי השירותים. אינפלציית הליבה באירופה עומדת על 4.2% (מעל ארה"ב: 4.0%). גם הפד וגם ה- ECB לא צפויים להוריד את הריבית לפני המחצית השנייה של 2024 (אולי רק ברבעון ד').

נתוני מאקרו חשובים שיתפרסמו בעולם – ארה"ב: שני: מספר בתים חדשים שנמכרו (נוב'), שלישי: מדד האמון הצרכני (conference board, נוב'). חמישי: ההכנסה הפנויה, הצריכה הפרטית ואינפלציית PCE (אוק'). שישי: מדד מנהלי הרכש ISM בתעשייה (נוב').

הגידול בגירעון לא מהווה איום אינפלציוני

בשנת 2024 צפויה עלייה חדה בגירעון הממשלתי לרמה סביב 6% תוצר. העלייה נובעת מגידול חד בהוצאות הביטחון, פיצויים לאזרחים ועסקים, אובדן הכנסות ושיקום הדרום.

מרבית הגידול בהוצאות הביטחון (של כ-110 מיליארד ₪) צפוי להיות עבור החזרת מלאי ציוד ותשלום עבור ימי המילואים. למעשה, חלק משמעותי מהגידול בהוצאות צפוי להיות יבוא מארה"ב (כנראה גם ממומן בחלקו על ידי ארה"ב). תשלום דמי המילואים מחליף את תשלומי השכר של הסקטור העסקי. אין כאן מצב של גידול בכוח הקנייה של הציבור (כפי שהיה בתקופת הקורונה).

הפיצוי עבור הסקטור העסקי צפוי להיות חלקי בלבד (ורק עבור מי שמדווח נכונה למס הכנסה). עסקים קטנים עלולים להיסגר.

למרות הצפי לגידול של 6.5% בצריכה הציבורית (גם לפי תחזית בנק ישראל), צפוי גידול של 1.5% בלבד בצריכה הפרטית. כבר לפני המלחמה הסתמנה מגמת התמתנות בסך הצריכה הפרטית, וקיפאון בצריכה הפרטית בשוק המקומי:

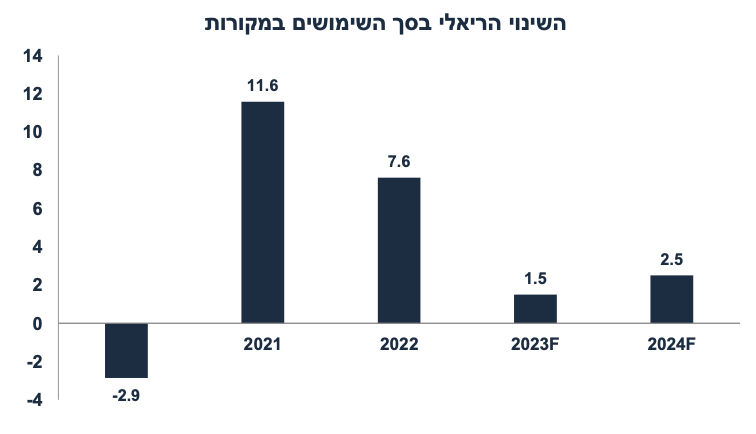

סך הביקוש המקומי צפוי להתרחב באופן מתון יחסית, כך שלא צפוי לחץ אינפלציה משמעותי מצד הביקוש. מצב זה שונה לחלוטין ממצב היציאה מהקורונה, בו היה גידול חד גם בצריכה הפרטית וגם הציבורית, הריביות היו קרובות לאפס, ונוצר מחסור חמור בעובדים ושיבושים בהספקה. ברקע, העולם צועד לקראת תקופה של התמתנות (ראה ניתוח של מדדי מנהלי הרכש) ולא צפויה התאוששות V בישראל. ב-2021 הצריכה הפרטית עלתה ב-11.5% (וב-7.4% ב-2024) והצריכה הציבורית ב-5.1%. סך השימושים (כולל ההשקעות והייצוא) במשק עלו ב-11.6% ב-2021 וב-7.6% ב-2022. עלייה חדה בסך הביקוש תמכה בהאצת אינפלציה. לעומת זאת, בשנת 2024 צפוי גידול מתון מאד בשיעור של 2.5% בסך השימושים (וגידול מתון יותר של 1.5% בתוצר עקב גידול מהיר יותר ביבוא).

איומי האינפלציה קיימים, אך יותר מצד ההיצע ופחות מצד הביקוש. השקל עלול לחזור ולהיחלש על רקע התפתחויות גאו-פוליטיות ו/או פוליטיות. התייקרות ביטוח היבוא של ישראל, ומיעוט הטיסות (ולכן גם מחסור של סחורות) גם עלולים לתרום לעליות מחירים. מחסור של עובדים בענף הבנייה גם יגביל את ההיצע של דירות בעתיד. עלייה במחירי הסחורות בעולם, ונפט בפרט מהווה סיכון נוסף.

לסיכום, מרבית גורמי המאקרו תומכים בהתמתנות באינפלציה, אך קיימים סיכוני אינפלציה מצד גורמי ההיצע.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי