עידן אזולאי, סיגמא מבית סיגמא-קלאריטי

17/12/2023

מי האמין שלוקח לנץ רק חודשיים כדי להפוך ליונה? פלאי הטבע. לאחר זמן רב שבו הפד הפגין עמדה ניצית מובהקת, הגיעה ישיבת הפד האחרונה ובישרה על שינוי חד בגישה. התחזיות השתנו לצד שינוי בטון. זה היה מפתיע לא בגלל שהשוק לא צפה שהמדיניות המוניטרית תשתנה בתחילת השנה הבאה, אלא בגלל שהשינוי היה חד ומהיר מאוד. שינויים חדים גם מעוררים תמיהות. התמיהה המרכזית נובעת מכך שבאופן נדיר הפד (או כל בנק מרכזי אחר) הודיע על כוונתו לבצע שלוש הפחתות בשנה הבאה על אף שיעד האינפלציה עדיין לא הושג. נזכיר שמדד הליבה שוהה עדיין ברמה של 4%, מרחק של 2% מהיעד. ומה יקרה אם האינפלציה תרד מעתה בקצב איטי מהצפוי או לא תרד כלל? הפד לוקח סיכון לא מבוטל.

כך או כך, מה לנו כי נלין כאשר הבנק המרכזי מבשר באופן רשמי על ההקלה הצפויה במדיניות הריבית, מה שכמובן תומך בנכסי הסיכון שנהנו מאוד מדברי הנגיד האמריקאי. המניות טסו לרמות שיא של כל הזמנים (!!!) והתשואות ירדו בחדות תוך שהן מגלמות שש הפחתות ריבית. רגע, מה שש? אבל הפד אמר שלוש. איך שלוש נהיה שש? השוק, כמיטב המסורת של השנים האחרונות לוקח כל דבר רחוק ומהר בהרבה מכפי שהיה בעבר. אלא שלפחות בנקודה הזו נראה שתחזיות השוק לא כל כך מתיישבות עם הנתונים הנוכחיים. לאלו שטוענים ש"כוחות השוק צופים את העתיד", נזכיר שאותם כוחות שוק צפו בסוף 2022 שהריבית בסוף השנה הנוכחית תרד ל 4%.

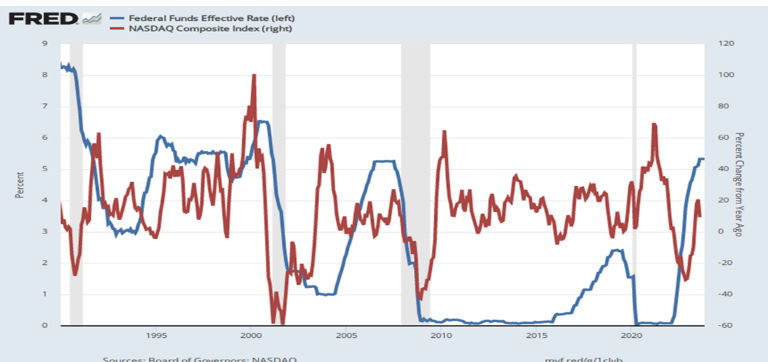

תחזיות ותקוות לחוד ומציאות לחוד. איזו סיבה יכולה לגרום לפד להפחית את הריבית שש פעמים בשנה הבאה? רק מיתון. למי ששכח נזכיר שהמשמעות המעשית של מיתון היא אובדן מקומות עבודה, עלייה במספר פשיטות הרגל וירידה ברווחיות. נכון לרגע זה, אמנם ניכרת האטה בארה"ב, אולם הנתונים רחוקים מאלו ששוררים בעת מיתון. ויש דבר נוסף שלא קורה בעת מיתון, שוקי המניות לא מעפילים לרמות השיא שלהם. זה קורה בשני מצבי עולם. או בעת פריחה כלכלית שמביאה לעלייה ברווחיות של החברות או בעת..אופוריה. אם ריווחי החברות אכן יעלו בשנה הבאה ב 12% כפי שצופים האנליסטים, זה כנראה לא יקרה בסביבה כלכלית ממותנת. ואם הסביבה הכלכלית לא ממותנת , אז מדוע שהריבית תופחת שש פעמים? יתרה מכך, ה"החגיגה" הנוכחית בשוק המניות היא חריגה גם בראייה היסטורית. הגרף המצורף למטה מתאר את השינוי השנתי של הנאסדק לצד רמת הריבית. כפי שניתן לראות, כמעט תמיד שוק המניות החל לעלות רק לאחר שהריבית החלה לרדת.

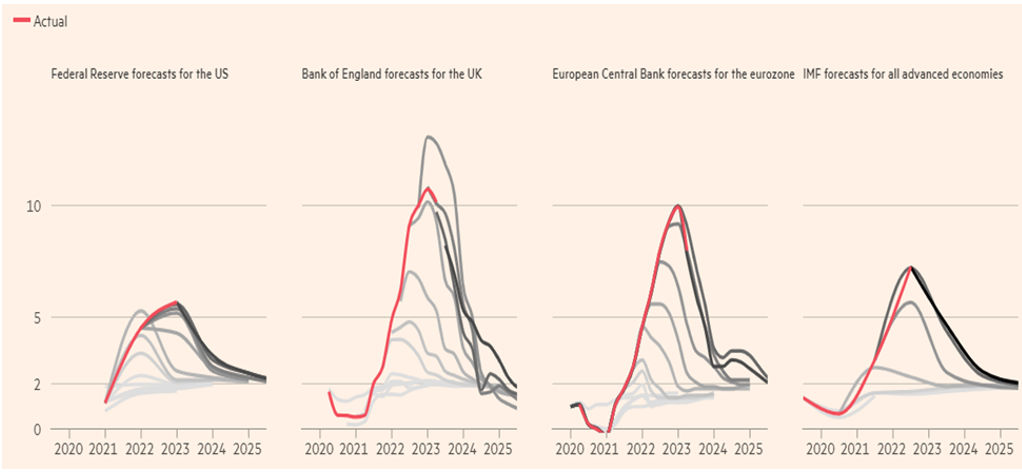

התחזיות של הבנקים המרכזיים בעולם גורמים לא פעם לתנודות חדות בשוק בכל פעם שהם מפרסמים תחזיות כפי שקרה בשבוע שעבר. אז זהו, יתכן שיש להתייחס לתחזיות האלו במידה רבה יותר של ספקנות. הגרף שמצורף למטה לקוח מ Financial Times והוא מתאר את התפתחות תחזיות האינפלציה של קרן המטבע העולמית (גרף ימני) ושל שלושת הבנקים המרכזיים בעולם. ככל שהגרף יותר בהיר כך הוא מייצג תחזית מוקדמת יותר כאשר הגרף האדום מייצג את האינפלציה בפועל. אתם רואים נכון. כל קשר בין התחזיות לבין הנתון בפועל הוא מקרי בהחלט. המלצה: לפעול לפי הנתונים בפועל

המשקיעים צריכים "לבחור" בין מיתון שיגרום להפחתת ריבית וירידה ברווחים לבין צמיחה ברווחים שתומכת כמובן במניות, אבל לא בהפחתת ריבית אגרסיבית.

לאחר כתיבת שורות אלו פורסם שאחד מחברי הפד, ג'ון וויליאמס אמר שהפחתות ריבית אינן נמצאות על השולחן כעת. מר פאוול, דבר איתו.

שורה תחתונה לעניין הזה, ירידת התשואות האגרסיבית בתגובה להודעת הריבית נראית כתגובת יתר שיתכן ונובעת מגורמים טכניים (Margin call?) או אופוריה שקשה למצוא לה כעת ביסוס בנתונים.

עוד כמה דברים מעניינים שקרו בשבוע האחרון:

מדד המניות הקטנות בארה"ב ראסל 2000 עלה בשבוע שעבר לרמה הגבוהה ביותר שלו בשנה האחרונה. זה קרה 48 ימים בלבד לאחר שהוא נפל לרמה הנמוכה ביותר שלו בשנה האחרונה, עלייה של 22%. זינוק כה חד לא נרשם מאז שנות השבעים.

למי ששכח נזכיר שהמשמעות המעשית של מיתון היא אובדן מקומות עבודה, עלייה במספר פשיטות הרגל וירידה ברווחיות. נכון לרגע זה, אמנם ניכרת האטה בארה"ב, אולם הנתונים רחוקים מאלו ששוררים בעת מיתון

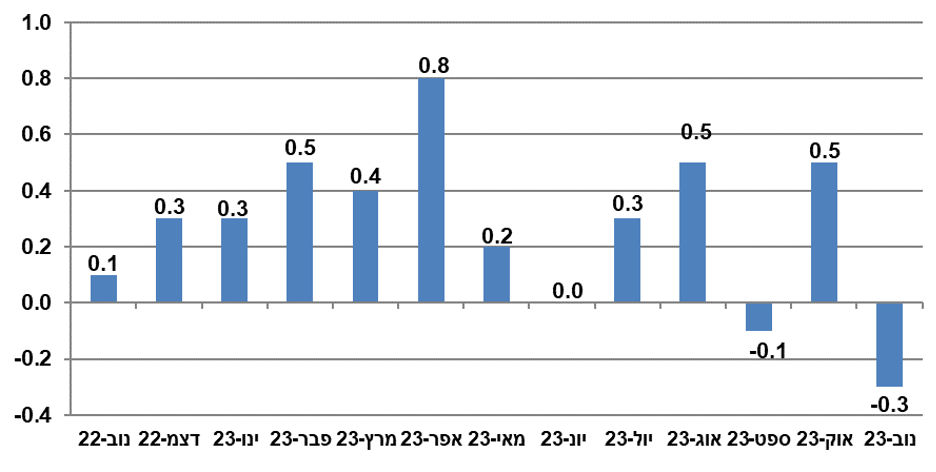

מדד המחירים לצרכן בישראל בחודש נובמבר ירד ב 0.3%. זהו המדד השלישי מתוך ששת המדדים האחרונים שהוא אפסי או שלילי. לפחות עד שנדע מה השפעת המלחמה על האינפלציה, זה נתון מעודד בהחלט. אלא שנתון שנמדד במדד נובמבר גרם לירידה שמעבר לצפי והוא "הוצאות על נסיעות לחו"ל" שירד ב 5.7% ותרם ירידה של 0.23% למדד כולו. האם הלשכה המרכזית לסטטיסטיקה באמת סבורה שנכון לתת משקל כל כך גדול לנתון שאינו משקף במאומה את ההתנהגות הצרכנית כיום בישראל?

אפרופו תחזיות. התחזיות של הבנקים המרכזיים בעולם גורמים לא פעם לתנודות חדות בשוק בכל פעם שהם מפרסמים תחזיות כפי שקרה בשבוע שעבר. אז זהו, יתכן שיש להתייחס לתחזיות האלו במידה רבה יותר של ספקנות. הגרף שמצורף למטה לקוח מ Financial Times והוא מתאר את התפתחות תחזיות האינפלציה של קרן המטבע העולמית (גרף ימני) ושל שלושת הבנקים המרכזיים בעולם. ככל שהגרף יותר בהיר כך הוא מייצג תחזית מוקדמת יותר כאשר הגרף האדום מייצג את האינפלציה בפועל. אתם רואים נכון. כל קשר בין התחזיות לבין הנתון בפועל הוא מקרי בהחלט. המלצה: לפעול לפי הנתונים בפועל.

עידן אזולאי, מנהל השקעות ראשי סיגמא מבית סגימא קלאריטי, צילום: סטודיו טוביה

עידן אזולאי, מנהל השקעות ראשי סיגמא מבית סגימא קלאריטי, צילום: סטודיו טוביה