ביום רביעי שעבר, נפל דבר עבור המטבע האמריקאי. לכאורה, היה קונסנסוס סביב העובדה שלא תהיה עליית ריבית נוספת בארה"ב, ושהרמה הנוכחית תהיה איתנו זמן ממושך (5.5%). אבל, יש הבדל גדול בין עמידה במקום, לזמן ארוך, כפי שאמרו לנו ראשי הפדרל רזרב, למסלול של הורדת הריבית.

ביום רביעי, התקבל האישור למסלול הלא צפוי, בשנת 2024, ועל פי תחזיות השוק, זה ייעשה בקצב יותר מהיר מאשר ראינו בתחזית של הפד עצמו (

Dot-Plot). עכשיו נשאלות שתי שאלות גדולות: מה גרם לשינוי של נגידי הפד? וכמה עמוק זה יהיה? בכלל, יש לומר שאחרי שהם הלעיטו אותנו בעמידה איתנה שלהם, עד שיושג 2% בחזית האינפלציה, אנו תוהים אם יש משהו, מאחורי הקלעים, שהם יודעים, ואנחנו לא? אגב, יש תמיד כמה דברים כאלו...

כל התהיות האלו יצרו את האפקט של יום רביעי, חמישי, וכו... רגע אחד, האם, בעצם, זה באמת החל ביום רביעי? לא ממש. אנו רואים ירידה דרמטית בתשואות של האג"ח הממשלתי הארוך מאז ה-23 לאוקטובר, שבו האג"ח ל-10 מגיע ל-5%, ועד יום שישי האחרון שבו הוא נסגר בתשואה של 3.913% (!).

לדעתי הצנועה, והלא מחייבת, המהלך של האג"ח נבע יותר ממה שהממשל ביקש לעשות, כדי להוריד את העלות של גלגול החוב בשנים הקרובות. אבל, זה השתלב נהדר, בשבוע האחרון, אחרי שהוצגה המדיניות החדשה של הפד. הדולר היה לקרבן העיקרי של העניין המשולב הזה כולו.

על פי היורו, השינוי לא היה כזה דרמטי: בגדול, מנמוך (יורו) סביב 1.05, לגבוה 1.10. הרבה פחות משמעותי ממה שנעשה באג"ח, וב-

DXY, ובמיוחד במניות שהן נגזרת קורלטיבית למטבע. מדוע זה כך? ראשית, כי אירופה במצב כלכלי קטסטרופאלי ממש, הדורש הורדת ריבית קרובה יותר מאשר ארה"ב. וזה ידוע באמת לכולם! שנית, העונתיות עדיין לטובת הדולר, ונגד כל המטבעות נגדו. לכן, כל מגמה שתהיה נגדו תהיה רגועה וזהירה. ראו פירוט טכני מעניין מטה.

אצלנו, המהות זהה אבל הקצב שונה: כרגיל, מאז הרפורמה המשפטית, אנחנו חיים ב"פלנטה מט"חית אחרת". כזו המושפעת מגורמים חיצוניים לדולר-שקל עצמו, כנגזרת של המשק השיראלי. הרפורמה העלתה את הדולר מסביבה טבעית של 3.55-3.75, לאזור מחיה של 3.85-3.90. המלחמה העבירה אותו הילוך ל-4.10.

אז מדוע הוא כרגע על 3.70-3.65? כבר הבעתי כאן את דעתי שמדובר ב-

Overshoot יורד, שנבע מעמדות השורט-דולר הרבות שנלקחו. עמדות שהיו צריכות להיסגר, כאשר הסתבר שה"שד אינו נורא כל כך". אני עדיין מאמין שאזור ה-3.75-3.85 מתאים יותר למצב מלחמתי טוב, שבו אנו מנצחים, אין חזיתות שניות משמעותיות, ושהכלכלה עדיין מצליחה לתפקד בהילוך ממותן.

ועכשיו, הבה נראה איך כל זה נראה בגרפים של המטבעות...

(בעזרת פלטפורמת TradingView)

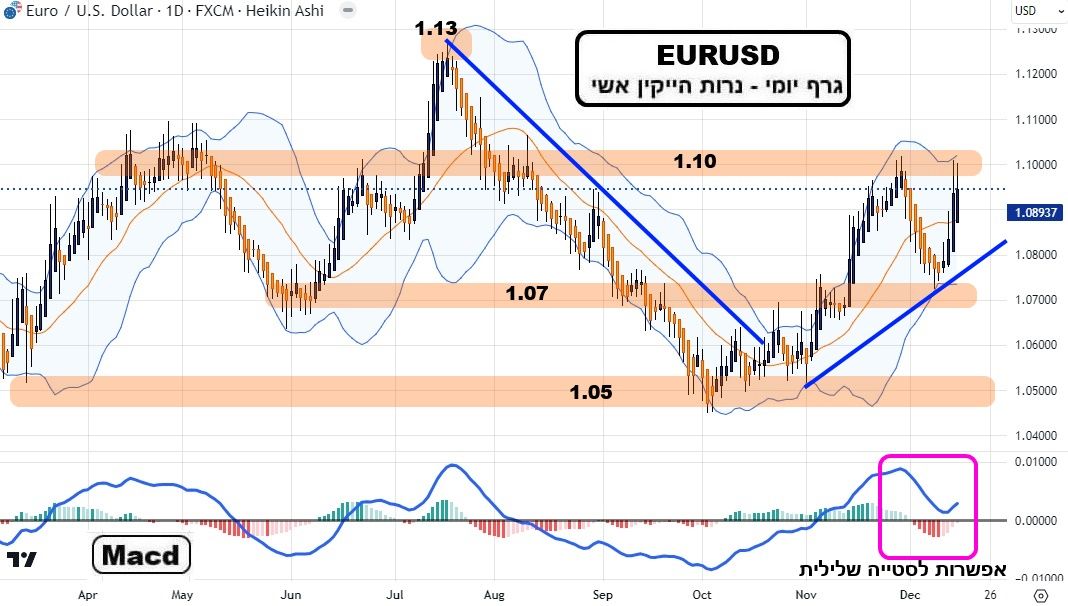

EURUSD

(בעזרת פלטפורמת TradingView)

EURUSD

המטבע האירופי נלחם על נפשו. אחרי הנפילה הגדולה מ-1.13 ועד 1.05, ראינו איך היה לו קשה לתפוס מומנטום כלפי מעלה. והנה, הוא שם נפשו בכפו, ועשה מעשה לכיוון העולה עד 1.10. יפה. עכשיו, כולנו אחזנו בצלעותינו, וחיכינו לתיקון היורד: כמה עמוק יהיה? כקנה מידה לחוזקה של המגמה העולה החדשה... ההגעה ל-1.07, ובמיוחד צורת אותה הגעה, הבהירה לנו שאין כאן שכנוע עצמי!

רק עכשיו, בעזרת שתי נרות, והצהרת הפד על הורדת ריבית, הוא חזר ל-1.10. אבל, יש בעיה: שימו לב למומנטום: ישנה הכנה דרמטית, שמאוד קשה לראות איך היא תבוטל, של סטייה שלילית בין המחיר למומנטום. וזה אומר שהחולשה בנויה במהלך כולו.

האופטימיים כאן מתפללים ש-1.07 תעמוד איתן. שבירתה תביא את היורו ל-1.05 ומהר מאוד... והשליליים הגדולים אינן מסתפקים בסטייה, אלא מביטים שבועית, ומזהים תבנית ראש וכתפיים ענקית (לא מוצגת). מכיוון שאיננו יודעים עדיין כמה ה-

ECB יוריד, אם בכלל, קשה להבין מה השלילה הגדולה ביותר תהיה. לעומתם החיוביים האדוקים מבקשים נפשם על ידי פריצת 1.10, ליעד הברור של 1.13. לי, אישית, זה נראה כמו הסבירות הנמוכה דווקא. במיוחד עד סוף השנה.

(בעזרת פלטפורמת TradingView)

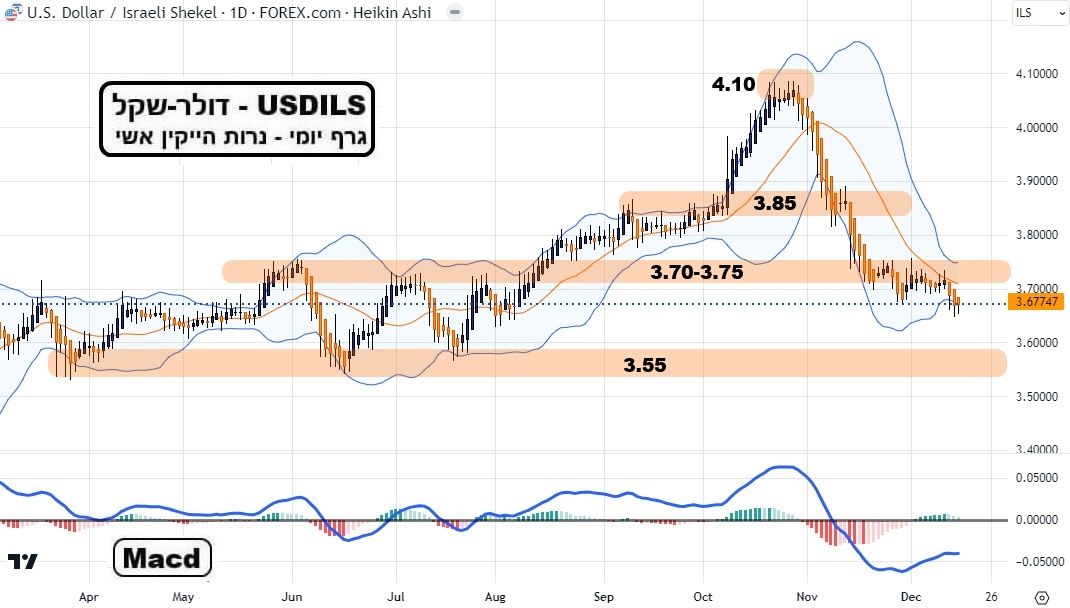

USDILS

(בעזרת פלטפורמת TradingView)

USDILS

טכנית, אין הרבה מה לומר על המצב של הדולר-שקל. הוא "מתרפא" מההלוך ושוב העצום שהוא חווה: 3.85-4.10-3.70. הוא מתמודד עכשיו עם חיוב מנייתי, ירידה צפויה בריביות בעולם ובארץ, וכל זה, כאשר בכל רגע, יכול לצוץ "שד" חדש, בלתי צפוי, מהסביבה הביטחונית מדינית.

אני חושב שהעוגן של 3.70 יציב כרגע משתי סיבות: הפעילים, בסיטי של לונדון ותל-אביב, השלימו עם הסביבה הנוכחית, וזה ניכר בפרמיות של הנגזרים. אגב, תזכרו תמיד שמניתוח היתרות של המט"ח בבנק ישראל, הבנו שהירידה הגדולה מ-4.10 הייתה כמעט כולה בגלל השוק, ולא בגלל הכוונות של הבנק להתערב... וזה אומר שהשחקנים קבעו את הרצפה הנוכחית כסבירה ביותר.

מה הלאה? קריסה של הדולר העולמי מתחת ל-100 (

DXY) יכולה להביא את הדולר-שקל ל-3.55-3.50. זה יקרה רק אם נראה המשך ישיר של מה שקרה בתשואות, ובמניות, מאז תחילת נובמבר. לעומת זאת, יש בהחלט סימנים שהגיע הזמן לתיקון יורד בנכסים האלו. לכן, תיקון עולה בדולר-שקל יכול להניב תמורה עד 3.80-3.85, גם בלי התפתחות שלילית באיומים. רמה, שכפי שציינתי לעיל, מייצגת יותר את מהותה הנוכחית של המדינה שלנו.

איור פאנדר

איור פאנדר