Encore Opportunities LTD

|

דירוג סדרה |

Baa2.il |

אופק דירוג: יציב |

מידרוג מותירה על כנו דירוג Baa2.il לאגרות החוב (סדרה א') שהנפיקה Encore Opportunities LTD (להלן: "החברה" או "אנקור"). אופק הדירוג יציב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

א* |

1183607 |

Baa2.il |

יציב |

01.07.2027 |

* אגרות החוב המדורגות מובטחות בשעבוד ראשון בדרגה על מניות החברה המחזיקה בפעילות מגזר הרפואה הדחופה (ER), בשעבוד על כלל התזרימים אשר ינבעו ממגזר זה, וכן בשעבוד שלילי על כלל החברות העוסקות בפעילות זו.

שיקולים עיקריים לדירוג

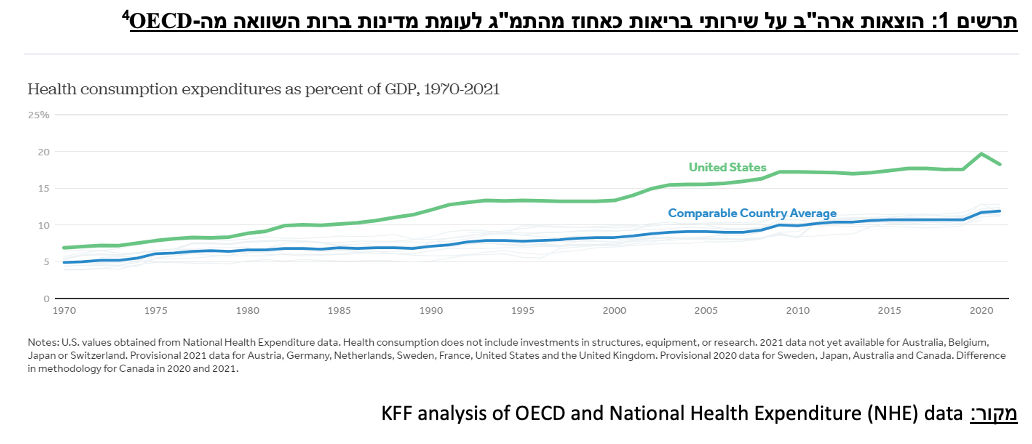

פעילות החברה בענף שירותי הרפואה בארה"ב מאופיינת ברמת סיכון ענפי בינוני ומושפעת לחיוב מיציבות ביקושים ומפוטנציאל הצמיחה בתת-הנישות בהן פועלת החברה. לצד זאת, הענף תחרותי מאוד וחשוף לרפורמות ממשלתיות ולרגולציות הנגזרות מכך. עיקר פעילות החברה בארה"ב בתחום הרפואה הדחופה מתמקדת במדינת טקסס ובתחום רפואת השיניים החברה פועלת במספר מדינות בארה"ב. לחברות בענף קיימת חשיפה למדיניות התשלומים של חברות הביטוח בגין חולים אשר נמצאים מחוץ לרשת הביטוחית (קרי, מחיר הטיפולים אינו קבוע מראש ובית החולים מנהל מו"מ עם חברות הביטוח על המחיר), כאשר החל מהמחצית השניה בשנת 2022 חווה השוק עיכוב משמעותי בהליך הגביה מול חברות הביטוח לצד הפחתת גובה התשלום הראשוני בגין כל חשבונית, וכתוצאה מכך חלה ירידה בהכרה בהכנסות וברווחיות החברות בענף. הקיטון בקצב הגביה מחברות הביטוח בשנת 2022 נבע בחלקו מכך שחברות הביטוח סבלו לאחר משבר הקורונה ממחסור בכוח אדם, ובחלקו מחוק No Surprise Act שנכנס לתוקף בארה"ב בינואר 2022 וקבע, בין היתר, כי בתי החולים נדרשים למסור מראש את עלויות הטיפול למטופלים והפרשנות של חברות הביטוח לחוק הביאה לכך שהן החליטו להפחית את גובה התשלום לבתי החולים.

דירוג החברה נשען על היותה של החברה שחקנית קטנה באופן יחסי בענף הרפואה בארה"ב, מה שמשפיע להערכתנו לשלילה על מעמדה העסקי. לקוחות הקצה הם המטופלים, אולם הגורמים המשלמים לחברה הם בעיקר חברות הביטוח. לחברה ריכוזיות לקוחות גבוהה כאשר ליום 30.09.2023 שתי קבוצות ביטוח מהוות כ-65% מהחייבים בתחום הרפואה הדחופה.

המודל העסקי של החברה בתחום הרפואה הדחופה מבוסס על תמחור פרטני של שירותיה למול חברות הביטוח דרך מו"מ וללא הישענות על תעריפים קבועים לשירותים (עבודה מחוץ לרשת). תהליך גביה זה ארוך ומורכב יותר מאשר גביה על בסיס מחירון ידוע מראש, ובשנה וחצי האחרונות חלו עיכובים בגביה כפי שיוסבר להלן. בתחום רפואת השיניים התמחור מבוסס על מחירון קבוע מראש לטיפולים והגביה מבוצעת מחברות הביטוח או מהמטופלים עצמם (שרובם מבוטחים), ללא עיכובים בגביה.

במהלך שנת 2022 (בעיקר החל מרבעון שני), חלה האטה בקצב הגביה של החברה במגזר הרפואה הדחופה (אשר היווה כ-60% מההכנסות בשנת 2022, בנטרול מחיקת ההכנסות החשבונאית), ועל כן החל מדוחותיה הכספיים ל-30.6.2022 עדכנה החברה את שיעור ההכרה בהכנסות כלפי מטה. עדכון זה נעשה במספר פעימות וזאת בהתאם לדוחותיה הכספיים של החברה, כך שליום 31.12.2022 עמד על כ-11.43% לעומת כ-19.35% ליום 31.12.2021. לאור המשך האטה בגביה מחברות הביטוח במגזר הרפואה הדחופה, החברה ערכה עדכון נוסף של שיעור ההכרה בהכנסה ברבעון ראשון 2023 וברבעון השני הוסיפה למודל ההכרה בהכנסות מגבלה נוספת להכרה בהכנסה, כך שנכון להיום שיעור ההכרה בהכנסה בפועל נמוך מ-8%. עדכונים אלו יצרו הפרשות מצטברות של כ-37 מיליון דולר ביתרת הלקוחות בחודשים ינואר - ספטמבר 2023 רובה המוחלט מיוחסת להכנסות שהוכרו בשנת 2022. להערכת מידרוג, העדכון התכוף של מודל ההכרה בהכנסות מביא לתנודתיות בהכנסות וברווחיות פוגע במיצוב העסקי של החברה.

הירידה בגביה מחברות הביטוח במגזר הרפואה והרישום הנגזר של הפרשות בגין הכנסות שהוכרו בעבר, הביאו לירידה משמעותית בהכנסות וב-EBITDA בשנים 2022-2023 ולפגיעה במינוף וביחסי הכיסוי, וכתוצאה מכך החברה צפתה כי שהיא לא תעמוד באמות המידה הפיננסיות ב-31.12.2022. אמות המידה הפיננסיות מול מחזיקי אג"ח כוללות סכום EBITDA מינימלית, יחס חוב ל-EBITDA וסכום הון עצמי מינימלי. ביום 27.03.2023 פרסמה החברה שטר נאמנות מתוקן למחזיקי האג"ח אשר כלל תיקון לאמות המידה הפיננסיות לפיהן תותאם ה- EBITDA לגביה במזומן בפועל מפעילות רפואת החירום, התחייבות להזרמה הונית של בעלי המניות (הוזרם סך של 15 מ' דולר), התחייבות לאי תשלום דמי ניהול לבעלי המניות בשנים 2022-2023 ובשנים הבאות התשלום יתאפשר בכפוף למגבלות מסוימות, מגבלות על חלוקת דיבידנד וכן פרעון חלקי מוקדם של האג"ח בסך של כ-20 מ' דולר, אשר הביאו להפחתה בחוב הפיננסי של החברה. נכון ל-30.9.2023 החברה עומדת באמות המידה הפיננסיות מול מחזיקי האג"ח.

יחסי הכיסוי של החברה חוב מותאם ל-EBITDA היה שלילי בארבעת הרבעונים שעד 30.9.2023 ונובע מההפחתות שנרשמו ביתרת הלקוחות כאמור. להערכת מידרוג, החוב הפיננסי אינו צפוי לעלות בשנה-שנתיים הקרובות, כאשר החברה צפויה לייצר בסיס EBITDA התואם את הנחות הגבייה הנוכחית אשר עומדות בקנה אחד מול מודל ההכרה בהכנסה. יחס הכיסוי חוב פיננסי מותאם ל-EBITDA צפוי להשתפר ולעמוד בטווח של 4.5-5.5. יחס EBIT להוצאות מימון צפוי לעמוד סביב 0.5-1.5, יחס אשר תואם לרמת דירוג.

הערכות החברה כי אומדני ההכרה בהכנסה לא יעודכנו כלפי מטה בשנות התחזית גם לאור העובדה כי ההכרה בהכנסה כיום משקפת את שיעורי הגביה בפועל. לאור אלו הנחתנו לרווחיות תפעולית בשנות התחזית של 8%-9%, רווחיות יחסית גבוהה אשר נובעת משיפורים והתייעלויות שמבצעת החברה במרפאות אותן היא רוכשת, ובמגזר רפואת השיניים הרופאים גם מחזיקים בזכויות מיעוט במרפאות ועל כן קיים להם תמריץ לגרום להצלחתן.

ההון עצמי למאזן עמד ביום 30.9.2023 על כ-29%. יחס זה בולט לטובה ביחס לדירוג וצפוי להישאר בטווח זה בשנות התחזית.

תרחיש הבסיס של מידרוג מתבסס על הנחות הגביה במגזר הרפואה הדחופה בהתאם לגביה הממוצעת בשנים 2022-2023. מגזר רפואת השיניים הינו מגזר יציב להערכתנו והוא צפוי להציג צמיחה של כ-4% בשנת 2024 (כולל שתי מרפאות חדשות). היקף ההכנסות המאוחד יעמוד להערכתנו על כ-160-170 מ' $ בשנת 2024.

בשנתיים האחרונות חלה שחיקה ברווחיות החברה (מעבר לשחיקה בעקבות מחיקת ההכנסות במגזר הרפואה הדחופה), בין היתר בעקבות גידול בהוצאות השכר של עובדי הרפואה בעקבות מחסור בעובדים, גידול בהוצאות שכר דירה בעקבות עליית האינפלציה, ופתיחת מרפאות חדשות שעדיין לא מניבות במלואן.

הרווח התפעולי מנוטרל פחת והפחתות (EBITDA) צפוי להיות כ-25-35 מ' דולר בשנת 2024, בהשוואה ל-EBITDA ממוצעת של כ-54 מ' דולר בשנים 2019-2022 (בנטרול מחיקת ההכנסות בשנת 2022). סכום המקורות מפעולות (FFO) צפוי להיות בטווח 15-20 מ' דולר בשנת 2024. היקף המזומנים בקופה ע"פ תרחיש הבסיס צפוי לעמוד בשנים 2023-2024 על טווח של 20-30 מ' דולר.

שיקולים נוספים לדירוג - דירוג החברה בפועל Baa1.il נמוך מהדירוג הנגזר Baa2.il לאור זאת שמידרוג נתנה משקל שלילי לכך שמודל ההכרה בהכנסות בתחום הרפואה הדחופה המבוסס על שיעורי הגביה ההיסטוריים של החברה מחברות הביטוח ושינויים אקסוגניים אשר אינם בשליטתה של החברה עשויים להביא לתנודתיות בתוצאות כפי שבאה לידי ביטוי בשנים 2022-2023 כאמור לעיל, ומעיד לשלילה על אומדני החברה והממשל התאגידי בה. בנוסף, לחברה טרק רקורד מצומצם (אשר להערכתנו התרחב מעט לאורך השנים) של שני מגזריה, בדגש על היקף ההכנסות, צמיחה אורגנית, שיעור הרווחיות וההשקעות השוטפות, נוכח זאת שמרבית הפעילויות נרכשו בשלוש השנים האחרונות וחלקו הארי של צמיחת החברה נשען על רכישות ומיזוגים. הדבר היווה גורם שלילי בדירוג.

שיקולים מבניים

אגרות החוב המדורגות מובטחות בשעבוד ראשון בדרגה על מניות החברה המחזיקה בפעילות מגזר הרפואה הדחופה (ER), בשעבוד על כלל התזרימים אשר ינבעו ממגזר זה, וכן בשעבוד שלילי על כלל החברות העוסקות בפעילות. בהתאם למתודולוגיה של מידרוג לשיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי, מידרוג לא העניקה הטבה דירוגית לאגרות החוב ביחס לדירוג המנפיק וזאת לנוכח הערכת מידרוג להלימה גבוהה בין סיכון האשראי של החברה לבין שווי השעבודים ונוכח הקושי להעריך את שווי הבטוחות לאורך זמן. להערכתנו, במידה ומגזר הרפואה הדחופה ייחלש מעבר לתרחיש הבסיס של מידרוג, שירות האג"ח יישען לאורך זמן בעיקר על פעילות מרפאות השיניים, אשר ממומנת בחוב בנקאי, במידה העלולה לחדד נחיתות מבנית של האג"ח למול התזרימים העולים מפעילות זו.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו כי לא יחול שינוי לרעה בפרופיל הפיננסי ובפרופיל הסיכון של החברה ביחס לתרחיש הבסיס של מידרוג.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי ולאורך זמן ביחסי הכיסוי חוב ל- EBITDAורווח תפעולי להוצאות מימון למול תרחיש הבסיס של מידרוג.

גורמים אשר יכולים להוביל להורדת הדירוג:

המשך הרעה בסביבה העסקית שתוביל לפגיעה נוספת בהכנסות ובתזרימי המזומנים של החברה.

שחיקה ביחסי הכיסוי של החברה מעבר לתרחישי מידרוג.

אי עמידה באמות מידה פיננסיות.

פירוט השיקולים העיקריים לדירוג

סיכון ענפי בינוני; מחד סביבת ביקושים יציבה. מאידך, אינפלציה ועלויות שכר עבודה לאחר הקורונה מעיבות על הרווחיות

פעילות החברה בארה"ב בתחום הרפואה הדחופה (כ-44% מההכנסות ב-1-9/2023 ) מתמקדת במדינת טקסס ובתחום רפואת השיניים (כ-56% מההכנסות ב-1-9/2023 ) החברה פועלת במספר מדינות בארה"ב.

מידרוג מעריכה את ענף שירותי הרפואה בארה"ב כבעל סיכון עסקי בינוני היות והוא מושפע לחיוב מיציבות ביקושים ומפוטנציאל הצמיחה בתת-הנישות בהן פועלת החברה. לצד זאת, הענף תחרותי מאוד וחשוף לרפורמות ממשלתיות ולרגולציות הנגזרות מכך. ההוצאה העולמית על שירותי בריאות מצויה מזה שנים במגמת גידול, נוכח הגידול באוכלוסיה, עליה בתוחלת החיים והגדלת המבוטחים בביטוחי בריאות, כמו גם השפעת משבר הקורונה.

הגורמים המשלמים בענף הם ברובן חברות הביטוח ותמורות בעסקי חברות הביטוח על פני המחזוריות הכלכלית עלולות להשפיע לשלילה על החברות בענף. משבר הקורונה הביא למחסור בעובדי רפואה ולעליית שכר בענף החל משנת 2020, מה שהביא לשחיקה ברווחיות. במהלך שנת 2023 חלה האטה מסוימת בצמיחת שכר העובדים, מה שהביא גם לחסכון בעלויות התפעול. עם זאת, עדיין קיים מחסור בעובדים מסוימים ובעיקר אחים ואחיות, כאשר להערכת הלשכה לסטטיסטיקה של העובדים בארה"ב המחסור יימשך לפחות עד לשנת 2030, בחלקו בגלל הזדקנות האוכלוסיה.

חסמי הכניסה לענף כוללים בעיקר את מדיניות התשלומים של חברות הביטוח וכן את הצורך לבסס מערך הסכמים רחב מול מאות חברות ביטוח. מוניטין חזק ועמידה בדרישות רגולטוריות מהווים תנאי סף. לחברות בענף קיימת חשיפה למדיניות התשלומים של חברות הביטוח בגין חולים אשר נמצאים מחוץ לרשת הביטוחית (קרי, מחיר הטיפולים אינו קבוע מראש ובית החולים מנהל מו"מ עם חברות הביטוח על המחיר), כאשר החל מהמחצית השניה בשנת 2022 חברות הביטוח הפחיתו את גובה התשלום לחברות בגין כל חשבונית, ולכן חלו עיכובים משמעותיים בגביה וכתוצאה חלה ירידה בהכנסות וברווחיות החברות בענף, במיוחד בחברות הפעילות מחוץ לרשת. הדבר הביא לשינוי בחלוקת הסיכונים בשרשרת הערך בענף, כך שכיום החלוקה אינה מאוזנת כפי שהיתה בעבר ופועלת לטובת חברת הביטוח. הקיטון בקצב הגביה מחברות הביטוח בשנת 2022 נבע בחלקו מכך שחברות הביטוח סבלו לאחר משבר הקורונה ממחסור בכוח אדם מה שיצר עיכוב בטיפול בתביעות, ובחלקו מחוק No Surprise Act שנכנס לתוקף בארה"ב בינואר 2022 וקבע, בין היתר, כי בתי החולים נדרשים למסור מראש את עלויות הטיפול למטופלים והפרשנות של חברות הביטוח לחוק הביאה לכך שהן החליטו להפחית את גובה התשלום לבתי החולים. החברות בענף מנהלות הליכים שונים מול חברות הביטוח במטרה לגבות את החובות הפתוחים.

הביקושים לטיפולי שיניים מאופיינים בצמיחה הנובעת ממגמות עולמיות של התמקדות בטיפולים קוסמטיים וטיפולי שחזור וביקורות שנתיות כתוצאה מעליית המודעות בעולם לחשיבות טיפולים אלו. עם זאת, הביקושים רגישים למחזוריות הכלכלית ובעיקר להתפתחות ההכנסה הפנויה, לשיעור האבטלה ולרמת החיים.

הביקוש במגזר הרפואה הדחופה (ER) קשיח יותר מאשר בתחום רפואת השיניים מאחר ומדובר בטיפולים שלרוב אינם אלקטיביים.

נציין כי במרוצת השנים נהנו חדרי המיון הפרטיים מעלייה בהיקף הפעילות נוכח רצון הלקוחות להימנע מתורים ארוכים ורצונם ביחס אישי. בטקסס, בה עיקר פעילות החברה, ענף ה-Free Standing Emergency Department (FSED) מוביל ביחס לשאר מדינות ארה"ב ובמדינה קיימים מעל 350 מרכזים רפואיים אשר מהווים כ-50% מכלל מרכזי הרפואה הדחופה בארה"ב. בנוסף, לחברות הביטוח (שהן הלקוח המשלם) קיימת העדפה לכך שהמטופלים יטופלו במרכזי רפואה דחופה פרטיים מאשר בבתי חולים, כיוון שבתי חולים נמצאים בתוך הרשת של חברות הביטוח והתשלום למחלקת המיון בבתי החולים גבוה יותר מאשר למרכזי הרפואה הדחופה הפרטיים.

המיצוב העסקי מאופיין בשחקן נישה קטן ביחס לשוק בארה"ב; קיטון בהכנסות וירידה בתעריפי הטיפולים המשולמים במגזר הרפואה הדחופה

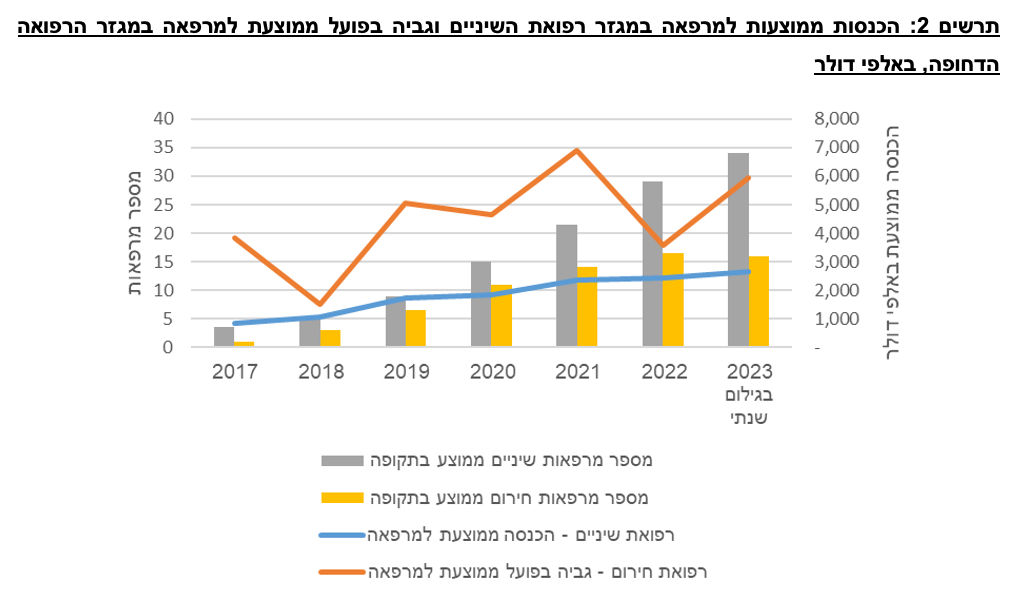

לחברה כ-48 מרפאות בארה"ב (מרביתן בטקסס), אשר כ-35 מתוכן בתחום רפואת השיניים. היקף ההכנסות של החברה ב-12 חודשים שהסתיימו ב-30.09.2023 (בנטרול ההכנסות שנמחקו בגין עדכון שיעור ההכרה בהכנסות) עמד על כ-166 מ' דולר (בשנים 2020-2022 הממוצע המנורמל עמד על כ-162 מיליון דולר). היקף הפעילות הולם לרמת הדירוג, אולם הוא נמוך ביחס לחברות הגדולות בתחום בארה"ב. החברה שחקנית נישה יחסית קטנה, מה שמשפיע להערכתנו לשלילה על מעמדה העסקי. יחד עם זאת, לדברי הנהלת החברה מדובר בענף מבוזר וקיימות מספר רב של שחקניות החולשות על נתח שוק בלתי משמעותי.

לחברה קיים פיזור לקוחות ופיזור מגזרים כשמכירות החברה נובעות משני מגזרים בעלי מאפיינים שונים עם קורלציה מסוימת. שני התחומים פונים ללקוחות קצה פרטיים (הן מזדמנים והן חוזרים), בעוד הגורם המשלם הוא בעיקר חברות הביטוח.

בתחום שירותי רפואת השיניים מבנה השוק בארה"ב מבוסס בעיקר על מרפאות פרטיות של מספר רופאים בודדים ומרפאות מאורגנות מהוות חלק קטן יחסית מהשוק. במגזר זה המודל העסקי של החברה מושתת על שותפות עסקית עם רופאי שיניים בעלי צבר לקוחות שהחברה מאתרת ומצרפת לרשת המרפאות ובכך מגדילה את הפדיונות. במסגרת רכישה של קליניקה חדשה, רופא השיניים נותר עם אחוזי שותפות ברווחים במרפאה וכן נהנה מתמריץ מבוסס ביצועים אשר נשען, בין היתר, על יכולות הניהול והתפעול של החברה ויתרונות לגודל ברכש המשותף, וכן על אופציה עתידית למכירת המרפאה אשר תניב לרופא רווחים עתידיים כבעל המניות המוכר.

מרפאות הרפואה הדחופה של החברה נותנות מענה לטווח רחב של שירותים רפואיים, לרבות אשפוז לטווח של עד יממה אחת, בתנאים של רפואה פרטית המציעים יתרון של שירות מהיר ונוח בהשוואה לחדרי המיון של בתי החולים. המודל העסקי של החברה בתחום הרפואה הדחופה מבוסס על תמחור פרטני של שירותיה למול חברות הביטוח, על בסיס מו"מ, מחוץ לרשת הביטוחית וללא הישענות על התעריפים קבועים מראש לסוגי הטיפולים השונים. תהליך גביה זה ארוך ומורכב יותר מאשר גביה על בסיס מחירון ידוע מראש והחל ממחצית שנת 2022 החלו עיכובים משמעותיים בגביה כפי שהוסבר לעיל.

מודל ההכרה בהכנסות בתחום הרפואה הדחופה מבוסס על נתונים סטטיסטיים של שיעורי הגביה ההיסטוריים בשנה וחצי שקדמה למועד הנפקת החשבונית בגין כל עסקה, כך שהחברה מכירה בהכנסות בדו"ח רווח והפסד על בסיס מודל זה, אשר מתעדכן מדי רבעון.

במהלך שנת 2022 (בעיקר החל מרבעון שני) חלה האטה בקצב הגביה של החברה במגזר הרפואה הדחופה (אשר היווה כ-60% מההכנסות בשנת 2022, בנטרול מחיקת ההכנסות החשבונאית), ועל כן החל מדוחותיה הכספיים ל-30.6.2022 עדכנה החברה את שיעור ההכרה בהכנסות כלפי מטה. עדכון זה נעשה במספר פעימות וזאת בהתאם לדוחותיה הכספיים של החברה, כך שליום 31.12.2022 עמד על כ-11.43% לעומת כ-19.35% ליום 31.12.2021. לאור המשך האטה בגביה מחברות הביטוח במגזר הרפואה הדחופה, החברה ערכה עדכון נוסף של שיעור ההכרה בהכנסה ברבעון ראשון 2023 וברבעון השני הוסיפה למודל ההכרה בהכנסות מגבלה נוספת של קצב הגביה. המגבלה החדשה שנוספה למודל למעשה הביאה לכך שההכנסות שרושמת החברה במגזר הרפואה הדחופה הינן קרובות לסכומים שהיא גובה בפועל במזומן (הכנסות אלו שיקפו ברבעונים 2-3/2023 שיעור הכרה בהכנסות נמוך מ-8% בגין כל חשבונית). סכומים אלו הינם הסכומים הראשוניים שמסכימות חברות הביטוח לשלם לחברה בגין כל חשבונית, לפני מו"מ נוסף. החברה פועלת להגדיל את היקפי הגביה מחברת הביטוח בגין כל חשבונית, ולצורך כך אף שכרה ביוני 2023 חברת גביה חדשה. בחודשים 1-9/2023 רשמה החברה הפרשות במצטבר של כ-37 מיליון דולר עקב עדכון המודל בגין הכנסות שהוכרו בשנת 2022. השינויים התכופים במודל ההכרה בהכנסות מביאים לתנודתיות משמעותית בהכנסות וברווחים כפי שהשתקפה בתוצאות 2022-2023 ואלו משליכים לשלילה על המיצוב העסקי של החברה.

כמו כן, המודל העסקי בתחום הרפואה הדחופה נשען על ניהול הדוק של כוח האדם הרפואי במרפאות, שהינו התשומה העיקרית החברה במגזר המרפאות הדחופות, בין השאר באמצעות חברות כוח אדם חיצוניות ותוך ניצול הגידול ברשת המרפאות. ההחלטה של הלקוח באם להעדיף את מתקני החברה ע"פ המתחרים מושתתת בעיקר על מיקום הקליניקה, זמן ההמתנה וחווית הלקוח.

לאחר שיחות עם הנהלת החברה ועל סמך נתונים היסטוריים של כל אחד מ-24 החודשים האחרונים, הנהלת החברה מניחה שיעור גביה ממוצע של כ-6,500 אלפי דולר לחודש. בהינתן תרחישי הרגישות של מידרוג, אנו מניחים כי בשנת 2024 היקף ההכנסות במגזר הרפואה הדחופה ינוע להערכתנו סביב 65-75 מ' דולר, לעומת היקף צפוי בשנת 2023 של כ-30-35 מ' דולר (הכולל מחיקת יתרת הכנסות לקבל בסך של 37 מיליון דולר, רובן מיוחס להכנסות שהוכרו בשנת 2022) וכ-85 מיליון דולר בממוצע בשנים 2019-2021 (טרום עדכון ההכרה בהכנסה כלפי מטה).

מגזר רפואת השיניים צפוי להערכתנו להציג בשנת 2024 צמיחה של כ-4% בהכנסות לעומת הכנסות של כ-90 מיליון דולר בשנת 2023, כאשר ההכנסות כוללות גם שתי מרפאות חדשות (אחת נרכשה בנובמבר 2023 והשניה צפויה להירכש בתחילת 2024). להערכתנו היקף ההכנסות במגזר זה בשנות התחזית ינוע סביב 90-100 מ' דולר, לעומת כ-80 מ' דולר בשנת 2022 (כ-37 מיליון דולר בממוצע בשנים 2019-2021).

הכנסות החברה המאוחדות צפויות להערכתנו לעמוד בטווח 120-130 מ' דולר בשנת 2023 (כולל מחיקה של כ-37 מיליון דולר יתרת הכנסות לקבל) ובשנת 2024 בטווח של 160-170 מ' דולר, לעומת ממוצע של כ-140 מ' דולר בשנים 2020-2021.

שחיקה ברווחיות החברה לעומת שנים קודמות בעיקר נוכח עדכון מודל ההכרה בהכנסות במגזר הרפואה הדחופה

רווחיות החברה בולטת לטובה ועומדת על שיעורי רווחיות צפויים בשנות התחזית של כ-8%-9%, זאת לאחר שחיקה חדה בשיעורי הרווחיות בעקבות עדכון מודל ההכרה בהכנסה כלפי מטה, מבנה הוצאות קשיח והאמרת הוצאות הצוות הרפואי. בנוסף, החל משנת 2022 החברה החלה לשלם דמי ניהול בהיקף של כ-10 מיליון דולר (לא שולמו בפועל ונזקפו חזרה להון).

עד שנת 2021 אופיין מגזר ה-ER בשיעורי רווחיות יחסית גבוהים (כ-42% בשנת 2021 וכ-46% ממוצע 2019-2021), אולם בשנים 2022-2023 חלה כאמור לעיל פגיעה נוכח עדכון שיעור ההכרה בהכנסות, רישום הוצאות דמי ניהול בסך 10 מ' דולר בשנת 2022 וכ-6 מיליון דולר בשנת 2023 (דמי הניהול לא שולמו בפועל ונזקפו חזרה להון העצמי), ועלייה בשכר העובדים לאור מחסור בעובדים, והחברה רשמה רווחיות שלילית. במהלך 2022-2023 מכרה החברה 6 מרפאות וכן ביצעה התייעלות במרפאות הקיימות, כך שחלה ירידה בעלויות התפעול בשנת 2023 ובשנת 2024 הירידה תגולם במלואה.

מגזר רפואת השיניים מציג תוצאות יחסית יציבות - רווחיות ממוצעת של כ-16.7% בשנים 2020-2022 + 1-9/2023 (בנטרול דמי ניהול לבעלי המניות, שלא נרשמו בשנים 2020-2021). בשנת 2024 צפויה להערכתנו שחיקה מסוימת ברווחיות עקב רכישת מרפאות חדשות שמגדילות את ההוצאות ומנגד ההכנסות עדיין לא גדלות באותו שיעור. יצוין כי בשנה הראשונה של מרפאה חדשה שנרכשת החברה פועלת לשפר את רווחיות המרפאה, כך שרווחיותן של מרפאות חדשות אמורה להשתפר עם השנים.

להערכת מידרוג, הרווח התפעולי המאוחד יהיה שלילי בשנת 2023 בסך של 20-25 מ' דולר (כ-10-15 מ' דולר חיובי בנטרול מחיקת הכנסות), ויעמוד על 12-16 מ' דולר בשנת 2024, וזאת לאחר תשלום דמי ניהול של כ-10 מ' דולר בשנת 2024. אלה לעומת רווח תפעולי שלילי של כ-6 מ' דולר ב-2022 (בנטרול מחיקת הכנסות רווח תפעולי של כ-45 מ' דולר בשנת 2022, לאחר תשלום דמי ניהול של כ-10 מ' דולר), ו-57 מ' דולר בשנת 2021 (לא שולמו דמי ניהול). הקיטון ברווח התפעולי צפוי בעקבות ירידת ההכנסות במגזר הרפואה הדחופה עקב השינויים במודל כאמור, וכן בעקבות גידול בהוצאות השכר של עובדי הרפואה בעקבות מחסור בעובדים.

שיעור הרווחיות התפעולית להערכת מידרוג צפוי להיות שלילי בשנת 2023, ובשנת 2024 צפוי לנוע סביב 8%-9% (בדומה לשנת 2023 בנטרול ההכנסות שנמחקו). על אף השחיקה ברווחיות, שיעור רווחיות זה עדיין בולט לחיוב לרמת הדירוג של החברה. רווחיות החברה יחסית גבוהה ונובעת משיפורים והתייעלויות שמבצעת החברה במרפאות אותן היא רוכשת, ובמגזר רפואת השיניים הרופאים גם מחזיקים בזכויות מיעוט במרפאות ועל כן קיים להם תמריץ לגרום להצלחתן.

קיטון בחוב הפיננסי עם האצת פרעונות בעקבות שינוי שטר הנאמנות והזרמת הון עצמי; אלו תרמו לשמירה על שיעור הון למאזן בולט לטובה ביחס לדירוג

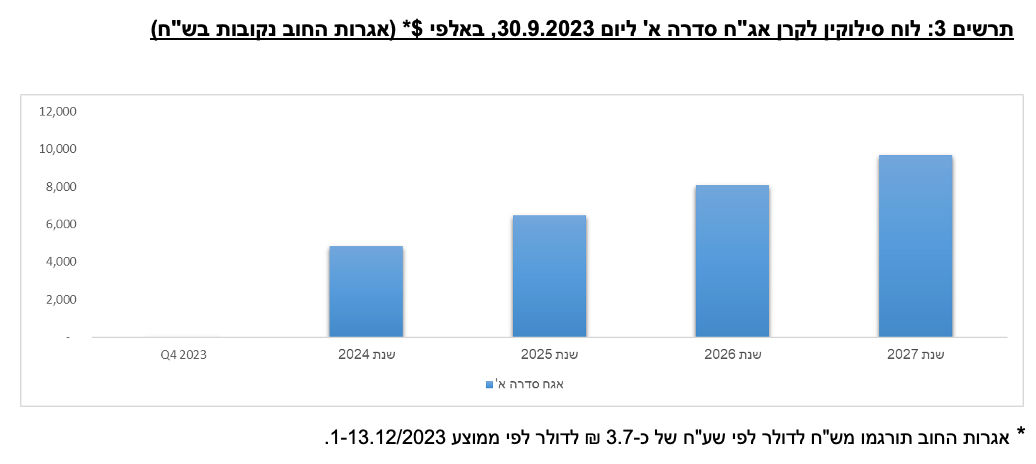

החוב הפיננסי המותאם של החברה ליום 30.09.2023 עמד על כ-141 מ' דולר לעומת כ-175 מיליון דולר ליום 31.12.2022. החוב מורכב מאג"ח בהיקף של כ-27 מ' דולר, הלוואות בנקאיות בהיקף של כ-70 מ' דולר והתחייבויות חכירה בהיקף של כ-44 מ' דולר. ברבעון השני ב-2023 ביצעה החברה פרעון מוקדם חלקי של האג"ח בסך של כ-20 מ' דולר.

בהתאם לתרחיש הבסיס של מידרוג החברה צפויה להגדיל את בסיס ה-EBITDA לשנת 2024 לכ-25-35 מ' דולר, לעומת שנת 2023 בה צפוי להיות שלילי בטווח של 5-10 מ' דולר, אך בנטרול קיטון בהכנסות לקבל צפוי להיוותר דומה. אלו בהשוואה ל-EBITDA ממוצעת של כ-52 מ' דולר בשנים 2019-2021 טרום עדכון ההכרה בהכנסה כלפי מטה.

הוצאות המימון צפויות להערכתנו לעמוד על כ-10-12 מ' דולר בשנה, בדומה להוצאות ברוטו של כ-12 מ' דולר בשנת 2022. יחס הרווח תפעולי להוצאות מימון צפוי לנוע סביב 0.5-1.5 בשנת התחזית 2024 (יחס שלילי ב-30.9.2023), בהלימה עם שיעורי מימון הגבוהים מאשר בעבר. יחס הכיסוי הולם את רמת הדירוג של החברה.

סכום המקורות מפעולות (FFO) להערכתנו יהיה חיובי בטווח 15-20 מ' דולר בשנת 2024 ושלילי בטווח של 15-25 מ' דולר בשנת 2023 (בנטרול מחיקת הכנסות לקבל - חיובי בסך 15-20 מ' דולר).

לאחר שנתיים של רכישת מרפאות, אנו מניחים סטגנציה ברכישות הן בתחום המרפאות הדחופות והן בתחום רפואת השינים (מעבר להנבה מלאה של מרפאה אחת שנרכשה בתום שנת 2023 ומרפאה נוספת שתירכש בתחילת 2024). מידרוג מניחה השקעות הוניות בהיקף של כ-5-10 מ' דולר בשנת 2024 לעומת כ-כ-28 מ' דולר ממוצע לשנים 2021-2023. קצב רכישות המרפאות של החברה התמתן באופן משמעותי בשנה וחצי האחרונה בעקבות ההרעה במגזר הרפואה הדחופה.

להערכת מידרוג, החברה צפויה לייצר תזרים חופשי (FCF) של כ-15-20 מ' דולר בשנת 2024. איננו מניחים חלוקת דיבידנד ושינויים בהון החוזר. בשנת 2023 קיטון בלקוחות תרם לתזרים מפעילות שוטפת ובמקביל רשמה החברה עיבוי לכרית ההונית עם הזרמות בעלים בסך של כ-15 מ' דולר שבוצעו כחלק משינוי שטר הנאמנות. יחס הון עצמי למאזן עמד ביום 30.09.2023 על כ-29%, ולהערכתנו צפויה להיוותר יחסית יציב סביב 28%-30% בשנים 2023-2024. יחס זה בולט לחיוב לרמת הדירוג של החברה.

בהתאם לתרחיש הבסיס, מידרוג מעריכה כי החוב הפיננסי המותאם ברוטו (כולל התחייבויות בגין חכירות) יוותר יחסית יציב בסוף 2023-2024 בטווח של כ-140-150 מ' דולר. יחס החוב הפיננסי המותאם ברוטו ל-EBITDA צפוי לעמוד בשנת 2024 בטווח של 4.5-5.5 לעומת יחס שלילי ב-30.9.2023.

גמישות פיננסית סבירה ביחס לדירוג, עם שינוי והתאמת אמות המידה הפיננסיות במרץ השנה, יחד עם הזרמות בעלים בסך של כ-15 מ' דולר במסגרת שינוי שטר הנאמנות

ביום 27.03.2023 פרסמה החברה שטר נאמנות מתוקן למחזיקי האג"ח אשר כלל תיקון לאמות המידה הפיננסיות, התחייבות להזרמה הונית של בעלי המניות (הוזרם סך של 15 מ' דולר), התחייבות לאי תשלום דמי ניהול לבעלי המניות בשנים 2022-2023 ובשנים הבאות התשלום יתאפשר בכפוף למגבלות מסוימות, מגבלות על חלוקת דיבידנד וכן פרעון חלקי מוקדם של האג"ח בסך של כ-20 מ' דולר, אשר הביאו להפחתה בחוב הפיננסי של החברה. אמות המידה הפיננסיות מול מחזיקי אג"ח כוללות סכום EBITDA מינימלית, יחס חוב ל-EBITDA וסכום הון עצמי מינימלי. השינוי העיקרי באמות המידה הפיננסיות היה שינוי הגדרת ה-EBITDA המתואמת כך שהיא תיקח בחשבון את הגביה בפועל במגזר הרפואה הדחופה (במקום את ההכנסות החשבונאיות), הקלה בסכום ה-EBITDA המינימלית הנדרשת (15 מ' דולר במקום 25 מ' דולר, 35 מ' דולר מדרגה להעלאת ריבית של 0.5%) וכן הקלה ביחס חוב נטו ל-EBITDA (לא יעלה על 6 במקום על 5). נכון ל-30.9.2023 החברה עומדת באמות המידה הפיננסיות מול מחזיקי האג"ח וצפויה לעמוד בהן גם בשנות התחזית במרווח מספק.

שיקולים נוספים לדירוג

אסטרטגיה עסקית המביאה לתוצאות תנודתיות בתחום הרפואה הדחופה; טרק רקורד מצומצם לתוצאות הכספיות של החברה, אולם מיתון קצב הרכישות וסגירת מרפאות מפסידות משפיעה לטובה

מודל ההכרה בהכנסות בתחום הרפואה הדחופה מבוסס על שיעורי הגביה ההיסטוריים של החברה מחברות הביטוח, כפי שהוסבר לעיל, שינויים אקסוגנים אשר אינם בשליטתה של החברה עשויים להביא לתנודתיות בתוצאות כפי שבאה לידי ביטוי בירידה המשמעותית בהכנסות וב-EBITDA בשנים 2022-2023 בעקבות עדכון שיעורי הגביה כלפי מטה.

כמו כן, לחברה טרק רקורד מצומצם (אשר להערכתנו התרחב מעט לאורך השנים) של שני מגזריה, בדגש על היקף ההכנסות, צמיחה אורגנית, שיעור הרווחיות וההשקעות השוטפות, נוכח זאת שמרבית הפעילויות נרכשו בשלוש השנים האחרונות וחלקו הארי של צמיחת החברה נשען על רכישות ומיזוגים. עם זאת, קצב רכישת המרפאות של החברה התמתן לאור הרעה במגזר הרפואה הדחופה, החברה פעלה לסגור מרפאות מפסידות ונותרה עם מרפאות שמציגות רווחיות חיובית, ובתחום רפואת השיניים מציגה יציבות בהכנסות.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

לחברה חשיפה לסיכוני חברה במידה בינונית - היא נדרשת לשמור על מקצועיות גבוהה ומוניטין טוב של הצוות הרפואי, וירידה באלו עשויה להוביל לפגיעה בתוצאות העסקיות.

לחברה חשיפה בינונית לסיכוני ממשל תאגידי מאחר ובעל השליטה מכהן הן כמנכ"ל והן כיו"ר דירקטוריון החברה, ומהווה איש מפתח בה. מדיניות החברה לתשלום דמי ניהול בסך של עד 10 מיליון דולר מדי שנה (שאמנם לא משולמים בשנים 2022-2023 אך ישולמו החל משנת 2024 בכפוף לעמידה במגבלות שטר הנאמנות), מהווים גם הם גורם המשפיע לשלילה על הדירוג.

בנוסף, מודל ההכרה בהכנסות בתחום הרפואה הדחופה המבוסס על שיעורי הגביה ההיסטוריים של החברה מחברות הביטוח ושינויים אקסוגניים אשר אינם בשליטתה של החברה עשויים להביא לתנודתיות בתוצאות כפי שבאה לידי ביטוי בשנים 2022-2023 כאמור לעיל, ומעיד לשלילה על אומדני החברה והממשל התאגידי בה.

Photo Bluebay2014 Dreamstime.com

Photo Bluebay2014 Dreamstime.com