בית זיקוק אשדוד בע"מ

|

דירוג סדרה |

A3.il |

אופק דירוג: יציב |

מידרוג מותירה על כנו דירוג A3.il לאגרות חוב (סדרה 2) שהנפיקה בית זיקוק אשדוד בע"מ ("החברה" או "בז"א"). אופק דירוג יציב.

דירוג אגרות החוב במחזור:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

סדרה 2 |

1199488 |

A3.il |

יציב |

01.08.2029 |

שיקולים עיקריים לדירוג

דירוג החברה נתמך בפרופיל עסקי חזק באספקת הדלקים לשוק המקומי ובחשיבות אסטרטגית וגיאופוליטית מתוקף היותה של החברה אחד מתוך שני בתי זיקוק הפועלים בישראל.

ענף הזיקוק מוערך על ידינו כבעל סיכון עסקי גבוה לאור החשיפה הגבוהה ואינהרנטית למחירי הנפט הגולמי ולמחירי התזקיקים, ובהתאמה תוצאות החברה תלויות במרווח הזיקוק, המתבטא בתנודתיות הרווחים, ובעיקרו מושפע מגורמים אקסוגניים. תחזית מודי'ס מאפריל 2023 צופה כי ענף הזיקוק יישאר יציב ב-12-18 חודשים הקרובים עם מרווחי זיקוק גבוהים לאור השפעות גיאופוליטיות, שווי משקל בין הביקוש להיצע בתי הזיקוק ומלחמת רוסיה אוקראינה, אך בהמשך צפויה האטה מסוימת בהיקפי ה-EBITDA נוכח תנאי המאקרו אשר עלולים לפגוע בביקושים. ה-EBITDA עודנה להערכת מודיס תוותר גבוהה מהממוצע הרב שנתי. התקופה גם מוגדרת כ-Backwardation (שוק נסוג) אשר משקפת את הערכת השוק בעתיד לצפי לירידת מחירי הנפט הגולמי.

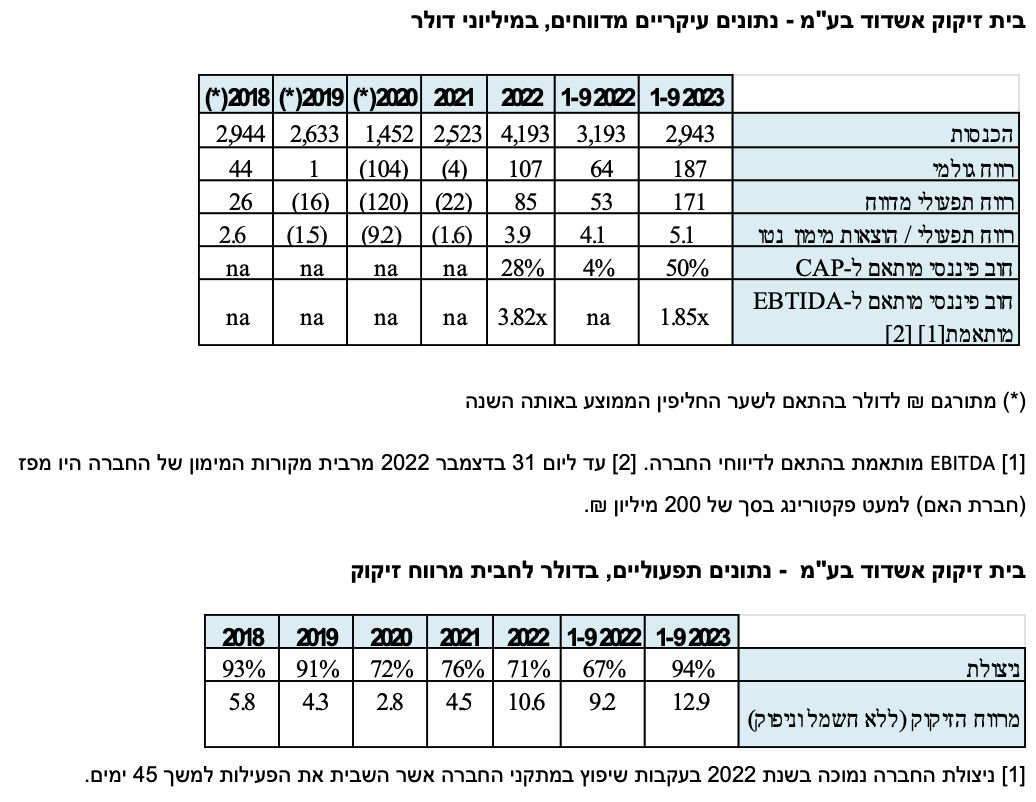

הביצועים התפעוליים של החברה השתפרו בשנה האחרונה והם בולטים לרמת הדירוג, עם היקף EBTIDA מתואם של כ-305 מיליון דולר בארבעת הרבעונים שהסתיימו ביום 30.09.2023 (EBTIDA מתואם של כ-152 מיליון דולר בשנת 2022) המייצג מרווח מזיקוק (ללא חשמל וניפוק) בממוצע של כ-13.1 גבוה משמעותית לעומת כ-10.6 בשנת 2022. מרווחי הזיקוק הושפעו בעיקר מעלייה במרווח הסולר והבנזין לאור המשכיות מלחמת רוסיה אוקראינה ועלייה במרווח הבנזין על רקע עלייה בביקוש לאור עלייה בנסועה. תשעת החודשים הראשונים לשנת 2023 אופיינו בניצולת גבוהה של כ-94% לעומת כ-67% תקופה מקבילה אשתקד, שאופיינה בניצולת נמוכה יחסית נוכח שיפוץ תקופתי בשנת 2022 .

שנת 2023 עומדת בסימן הליך הפיצול של החברה מחברת האם פז ("פז חברת הנפט בע"מ" או "פז") שכלל הליך של העמדת מימון חוב בנקאי הכולל נכיון לקוחות, ספקים נושאי ריבית וגיוס חוב אג"ח כל אלו בסך כולל של כ-529 מיליון דולר ברוטו ליום 30.09.2023 אשר החליף מקדמות ואשראי מחברת האם ותנאי מימון נוחים מיטיבים למול אשראי ספקים.

הרבעון הרביעי לשנת 2023, צפוי להיות מושפע לשלילה ממלחמת חרבות ברזל נוכח ירידה צפויה בניצולת עם ירידה בכמויות (חלקה מקוזזת דרך מנגנון חוזי של take or pay) בהזמנות מצד הלקוח העיקרי – פז חברת הנפט בע"מ. נציין כי הרשות הפלשתינאית הינה לקוח מהותי של פז חברת הנפט בע"מ ואנו צופים קיטון בהזמנה של פז לאור קיטון בביקושים של הרש"פ בשל המלחמה בעזה. כל אלו יובילו את החברה להציג רווח תפעולי אפסי-חיובי מתון במהלך רבעון זה . ברבעון זה סביבת המרווחים אף צפויה לרדת משמעותית למול הממוצע של שלושת הרבעונים הראשונים של השנה וזאת כתוצאה מעלייה בעלויות לוגיסטיות עם הסטת אוניות הנפט והתזקיקים מנמל אשקלון לאילת. כמו כן, המלחמה הקטינה את היקף הנסועה בכבישי ישראל, באופן שצריכת התזקיקים והזמנות הדלקים הצטמצמו בחודשים אוקטובר-נובמבר. בתחילת חודש נובמבר 2023 החלה התאוששות בביקוש לבנזין וסולר עם כי רמות הביקוש עדיין נמוכות ביחס לביקושים טרום המלחמה.

אנו מניחים כי בשנת 2023 החברה תציג EBITDA של כ-245-265 מיליון דולר. תוצאות אלו יובילו להתחזקות היחסים הפיננסים בשנה זו כך שיחס חוב פיננסי ברוטו ל-EBTIDA צפוי לעמוד על סביב 2.0 ויחס רווח תפעולי להוצאות מימון צפוי לנוע סביב 4.0.

שוק הזיקוק חשוף לתנדותיות ומחזוריות כך שלאורך זמן סביבת מרווחי השיא שאנו עדים אליה בשנתיים האחרונות משקפת סביבה רובסטית ולאורך זמן מידרוג עורכת מספר תרחישי ואנו בוחנים את תוצאות החברה גם בהנתן סביבת מרווחי זיקוק ההולמים את הממוצע לאורך המחזור הכלכלי כך שתרחיש הבסיס של מידרוג מעניק משקל גם לטווח הבינוני – ארוך ונשען על ההנחות העיקריות הבאות: (1) מרווח זיקוק (ללא חשמל וניפוק) סביב 7$ בהתאם לממוצע הרב שנתי (2) ניצולת של כ-90%-נמוכה מהניצולת שאפיינה את סביבת המרווחים בשנת 2023 (3) שמירה על כושר הזיקוק הנוכחי העומד על כ-107,000 חביות ביום (4) השקעות שוטפות (כולל התחייבויות בגין חכירה) סביב 35-45 מיליון דולר לשנה בשנות התחזית כולל השקעות ושיפוצים לצורך תחזוקה ועמידה בדרישות רגולטוריות; (5) המשך סביבת ריביות גבוהה ואינפלציה. תרחיש הבסיס לטווח הבינוני-ארוך, גוזר יחס חוב פיננסי ברוטו ל-EBITDA ויחס רווח תפעולי להוצאות מימון נטו של כ- 4.0-5.0 וכ-1.0-2.0, בהתאמה, עם התמתנות מרווחי הזיקוק, סביבת הריביות הנוכחית תוך שמירה על היקפי החוב הנוכחיים. בשנת 2024, אנו לוקחים בחשבון אפשרות שהחברה עשויה לחלק דיבידנד לאור התוצאות החזקות בשנת 2023 ובהתאם לכך, להערכתנו, יחס החוב הפיננסי ברוטו ל-CAP צפוי לעמוד בשנות התחזית בטווח של 50%-47% למול כ-50% נכון ל-30.09.23.

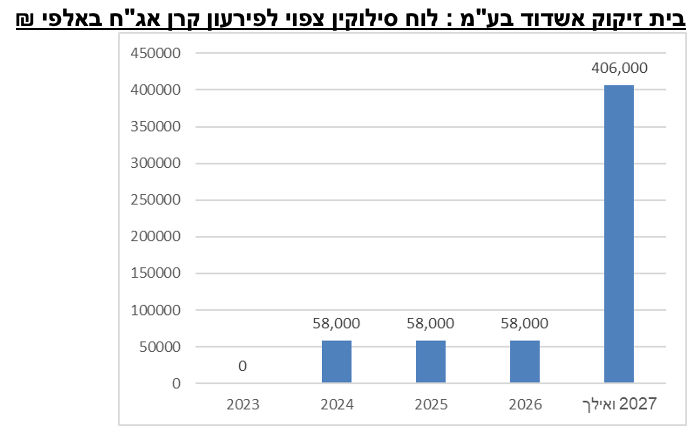

רמת הנזילות של החברה הנה טובה ביחס לצורכי שירות החוב. ליום 30.09.2023 לחברה יתרות נזילות בסך של כ-156 מיליון דולר. נזילות החברה נשענת על צורכי ההון החוזר של החברה שהנם תלויים בגורמים אקסוגניים כגון מחירי חבית נפט. בתקופות שונות המאופיינות במחירי חבית גבוהים תצטרך החברה לרתק היקפי הון חוזר גבוהים. לחברה עומס פרעונות נוח עם פירעונות חוב ז"א (אגח בלבד) בסך של כ-60 מיליון ₪ בשנים 2024 ו-2025. במקביל לחברה מרכיב בולט גבוה יחסית של כ-348 מיליון ₪ (כ-20% מסך החוב הפיננסי) בתום שנת 2029. התנודתיות הגבוהה בהון החוזר יוצרת תנודתיות בתזרים מפעילות שוטפת והחברה נשענת בעיקר על מסגרות אשראי בנקאיות, אשראי ספקים וניכיון לקוחות כמקור לוויסות צורכי התזרים, כאשר תנצל אחת משלוש חלופות המימון הנ"ל כתלות בסביבת הריביות.

אמות המידה הפיננסיות של החברה מול מחזיקי אגרות החוב כוללות עמידה בהיקפי הון עצמי מינימאלי ועמידה ביחס הון עצמי למאזן ויחס חוב פיננסי נטו ל-EBTIDA. כמו כן החברה נדרשת לעמוד באמות מידה מול המוסדות הבנקאיים, הכוללים עמידה בהיקפי הון עצמי, EBTIDA ומזומן ויחסי הון עצמי למאזן, חוב פיננסי ל-EBTIDA ואשראי זמן קצר ליתרת לקוחות ומלאי. נכון ליום 30.09.2023 החברה עומדת באמות המידה במרווח מספק. נציין כי פעילותה של החברה בסביבה המאופיינת בתנודתיות גבוהה, יכולה להקשות על החברה בעתות מסוימות לעמוד במרווח למול אמות המידה בעיקר בקשר עם החוב ל-EBITDA עובדה אשר להערכתנו מעיבה על הגמישות הפיננסית של החברה.

מדיניותה הפיננסית של החברה מדודה והולמת את הדירוג. מחד החברה מבצעת גידורים חלקיים הן למרווח הזיקוק והן למחירי חבית נפט, החברה מתמקדת בפעילות הליבה ואיננו צופים בתרחיש הבסיס עסקאות מיזוגים ורכישות. מנגד לחברה אין מדיניות חלוקת דיבידנד אך תרחיש הבסיס של מידרוג לוקח בחשבון חלוקת דיבידנדים בשנות התחזית וזאת כפועל יוצא של סביבת המרווחים החזקה.

לאור אופי פעילותה, לחברה חשיפה גבוהה לסיכוני ESG, בעיקר לסיכונים סביבתיים וחברתיים, בקשר עם השימוש בחומרים מזהמים, ביקוש גובר למוצרים תחליפיים לצד מגמה של מעבר לרכבים חשמליים והיברידיים.

אופק הדירוג

אופק הדירוג היציב נשען על הערכתנו כי החברה תשמור על מעמדה העסקי החזק בטווח אופק הדירוג, לצד יציבות בפרמטרים הפיננסיים בטווח הזמן הבינוני וזאת בהתחשב בסביבה המאקרו כלכלית הנוכחית.

המלחמה שפרצה בישראל ב-7 באוקטובר 2023 הובילה לשורה של השלכות. בשל חוסר הוודאות למשך המלחמה ולהשלכותיה על המשק הישראלי מידרוג תמשיך לעקוב אחר השלכות אלו.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור ביחסי הכיסוי חוב ל-EBITDA לאורך זמן.

שיפור ביחס EBIT להוצאות מימון נטו לאורך זמן למול תרחיש הבסיס של מידרוג.

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה מתמשכת ברווחיות וביחסי הכיסוי מעבר להערכותינו בתרחיש הבסיס.

חלוקת דיבידנדים בהיקפים מהותיים מעבר לתרחיש הבסיס.

השקעות ו/או כניסה לתחומים נוספים אשר לא נלקחו בחשבון בתרחיש הבסיס.

פירוט השיקולים העיקריים הדירוג

סיכון ענפי גבוה המאופיין בחשיפה אינהרנטית לגורמים אקסוגניים בדגש על מחירי חומרי הגלם ומרווח הזיקוק ומתבטא בתנודתיות בתוצאות החברה

ענף הזיקוק מוערך על ידינו כבעל סיכון עסקי גבוה לאור החשיפה הגבוהה של תוצאות החברה למרווח הזיקוק, המתבטא בתנודתיות הרווחים, אשר הינו הגורם בעל ההשפעה העיקרית על תוצאות החברה ולכן נראות התזרימים בענף הזיקוק נמוכה. מרווח הזיקוק מוגדר כהפרש בין ההכנסות ממכירות סל המוצרים אותם מוכרת החברה לבין עלות סל חומרי הגלם ועלויות אנרגיה והוא מושפע מחמישה משתנים עיקריים: מחירי הנפט הגולמי והתזקיקים, היקף הביקוש למוצרי נפט, כושר הזיקוק העולמי, כושר הזיקוק של בית הזיקוק וסל המוצרים המתקבלים מהזיקוק. אחד הגורמים המשפיעים ביותר על מרווחי הזיקוק הינם המרווחים בשווקים הבינלאומיים החשופים במידה רבה להשפעות אקסוגניות של גורמים מאקרו כלכליים, אשר הושפעו בשנים האחרונות ממספר גורמים, כגון שיבושים בשרשרת אספקת חומרי הגלם בעקבות התפשטות נגיף הקורונה (ומנגד גידול חד בביקושים עם התפוגגות החששות מהשפעות וריאנטים של הנגיף בארה"ב ובאירופה), השבתת מתקני ייצור כתוצאה מפגעי מזג אוויר וכן מהשלכות המלחמה בין רוסיה ואוקראינה והסנקציות אשר הוטלו על רוסיה. לחברות בענף יכולת להשפיע בעיקר על סל המוצרים באמצעות איכות מתקניה וניצולת המתקנים, דבר הכרוך בהשקעות הוניות כבדות לצורך תחזוקה ושמירה על הקיים.

בענף קיים יתרון לגודל נוכח מרכיב גבוה של הוצאות קבועות. לצד זאת, היקף פעילות רחב אינו מבטיח בהכרח יציבות רווחים או אף מניעת הפסדים וזאת כאמור בשל השפעות אקסוגניות חזקות. מוצרי החברות בענף משמשים בעיקר לתחבורה יבשתית, אווירית וימית וכן לתעשייה, בעיקר תעשיית הפלסטיק. חידושים טכנולוגיים לרבות מנועים וכלי רכב חשמליים והיברידיים, הגבלות על שימוש וייבוא של כלי רכב המונעים בבנזין וסולר, ככל שיוטלו, שינוי בהעדפות צרכנים ומעבר לצריכה של מוצרים תחליפיים כגון דלקים כגון ביו דיזל, גז טבעי ועוד וכן חקיקת חוקים ומתן סובסידיות לעידוד הפחתת שימוש בדלקים פוסיליים ומעבר לאנרגיות מתחדשות עלולים להקטין את הביקוש למוצרי החברה בטווח הבינוני-אורך.

חשיפת החברות בענף לסיכוני שוק, ביניהם תנודתיות במחירי חומרי הגלם ותנודתיות במרווח הזיקוק, מגודרת בגין הפרשי עיתוי בחלקה ע"י שימוש בחוזים עתידיים המגנים מפני שינויים במחירי הנפט הגולמי וגידור מסויים של מרווח הזיקוק בהתאם לסביבת המחירים.

בשנתיים האחרונות נהנה הענף ממרווחי זיקוק גבוהים עם העלייה בביקושים והיצע מוגבל. עם זאת אנו כאמור משקפים את התנודתיות הגבוהה בענף במסגרת הערכתנו לסיכון הענפי לאור השפעות אקסוגניות כאמור. מודי'ס צופים כי ענף הזיקוק יישאר יציב ב-12-18 חודשים הקרובים עם מרווחי זיקוק גבוהים לאור השפעות גיאופוליטיות, שווי משקל בין הביקוש להיצע בתי הזיקוק ומלחמת רוסיה אוקראינה, אך בהמשך צפויה האטה מסוימת בהיקפי ה-EBITDA נוכח תנאי המאקרו אשר עלולים לפגוע בביקושים. ה-EBITDA עודנה להערכת מודיס תוותר גבוהה מהממוצע הרב שנתי. התקופה גם מוגדרת כ-Backwardation (שוק נסוג) אשר משקפת את הערכת השוק בעתיד לצפי לירידת מחירי הנפט הגול.

מעמד גיאופוליטי חזק בשוק המקומי הנשלט ע"י שני בתי זיקוק. מיצוב עסקי חזק הנשען על חשיפה לבנזין מהווה יתרון נוכח ביקוש גובר והיותה של מדינת ישראל מוטת בנזין

החברה מייבאת ומזקקת נפט גולמי וחומרי ביניים לתזקיקי נפט המיועדים לשיווק בשוק המקומי וליצוא. לחברה פרופיל עסקי חזק לאור מרכזיותה באספקת הדלקים לשוק המקומי ובחשיבות אסטרטגית וגיאופוליטית מתוקף היותה של החברה אחד מתוך שני בתי זיקוק הפועלים בישראל. בז"א נהנית מנדל"ן בבעלות (כ-1,100 דונם) במיקום אסטרטגי בסמוך לנמל אשדוד ונמל הדרום, לחברות תשתית כגון קצא"א, תחנת כוח אשכול ועוד. לחברה עתודות שטח משמעותיות לפיתוח עתידי בשל בנייה לא רוויה בשטח בית הזיקוק והיא רחוקה יחסית משטחי מגורים ואוכלוסייה אזרחית בהיבט של איכות הסביבה. סל התזקיקים של בית הזיקוק, נכון ל-1-9/2023, רחב, מגוון וכולל בנזין ונפטא (38%), סולר (34%), מזוט (11%), דס"ל וקרוסין (12%) ואחרים. כאמור, מתקני החברה מתקני החברה כוללים מתקן זיקוק גלם (מז"ג), פצחן קטליטי ומתקן פירום קטליטי, שתי תחנות כוח בשיטת קו- גנרציה ועוד. לחברה כושר ייצור (זיקוק) של 107,000 חביות נפט גולמי ליום (כ-5.4 מיליון טון בשנה) ונפח אחסון של כ- 900,000 מ"ק. פז נפט חברת קמעונאות הדלקים הגדולה בישראל (לשעבר בעלת השליטה), מהווה לקוח עיקרי של בית הזיקוק (כ-53% מסך כמות מכירות החברה בתשעת החודשים הראשונים לשנת 2023). מידרוג צופה כי פז תישאר לקוח עוגן בשנים הקרובות לאור כך שמדובר בשוק סגור יחסית עם כדאיות יבוא מוגבלת. מול חלק מלקוחות החברה קיים מנגנון תשלום Take or Pay בעבור כמות שנתית וחודשית מינימלית של תזקיקים מסוג בנזין, סולר ודס"ל, כמקובל בשוק הדלק בישראל.

נציין כי פעילות הזיקוק מהווה נכון למועד דוח זה הרוב המוחלט מתוך פעילות החברה, דבר המעיב על הפיזור העסקי. לחיוב נציין כי לחברה שתי תחנות כוח הפועלת בשיטת קו-גנרציה וכן כי החברה פועלת בתחום הניפוק. לחברה פיזור גיאוגרפי חלש תוך תלות במתקן יחיד באשדוד, היעדר סינרגיה מסוים ביחס לבתי זיקוק אחרים וריכוזיות לקוחות כאשר הלקוח העיקרי, פז, מהווה מעל למחצית מההכנסות. נציין כגורם מקזז את היותו של הלקוח בעל איתנות פיננסית גבוהה וכן כי מדובר במוצר בסיסי וחיוני בעל רמת ביקושים גבוהה.

החברה כאמור פועלת בישראל אך נתוני מאקרו עולמיים שליליים עלולים לגרום לירידה במרווחי הזיקוק. בנוסף עם פרוץ המלחמה בימיה הראשונים ירדה הנסועה בכבישים. חלק גדול מכירות של החברה הנן לשוק הבנזין (כ-32% ממכירות החברה ב-9 חודשים ראשונים לשנת 2023) ומכאן חלה פגיעה בפעילות החברה. נציין כי הרשות הפלשתינאית הינה לקוח מהותי של פז חברת הנפט בע"מ (לקוח עיקרי המהווה כ-53% ממכירות החברה) ואנו צופים קיטון בהזמנה של פז לאור קיטון בביקושים של הרש"פ בשל המלחמה בעזה ומכאן צפויה פגיעה נוספת. להערכתנו קיום מנגנון take or pay אשר צפויים לקזז את הפגיעה האמורה. בשל חוסר הוודאות למשך המלחמה ולהשלכותיה על המשק הישראלי מידרוג תמשיך לעקוב אחר השלכות אלו.

סביבת מרווחי זיקוק גבוהה הצפויה להתמתן בטווח הזמן הקצר-בינוני תישחק את ה-EBITDA אשר עודנה גבוהה ביחס לשנות עבר;

שנת 2022 ו1-9/2023 אופיינו מחד במרווחי זיקוק גבוהים, אשר עמדו על כ-10.6 וכ-12.9 דולר לחבית, חריגים לעומת הממוצע הרב שנתי שעמד על כ-6.1 בשנים 2015-2022. תשעת החודשים הראשונים לשנת 2023 אופיינו בשיעורי ניצולת גבוהים של כ- 94% למול שיעורי ניצולת נמוכים בתקופה מקבילה אשתקד של כ-67% עקב טיפול שהחברה ביצעה במהלך 2022. מרווחי הזיקוק הושפעו בעיקר מעלייה במרווח הסולר והבנזין לאור המשכיות מלחמת רוסיה אוקראינה ועלייה במרווח הבנזין על רקע עלייה בביקוש לאור עלייה בנסועה. החברה אינה מבצעת במהלך העסקים הרגיל עסקאות גידור משמעותיות לקיבוע מרווחי הזיקוק. הרווח התפעולי המתואם במאוחד לארבעת הרבעונים שהסתיימו ביום 30.09.2023 וביום 30.9.2022 נאמד לכ-235 וכ-85 מיליון דולר בהתאמה (הרווח התפעולי בתקופה המקבילה הינו נמוך ביחס למרווח הזיקוק בין היתר לאור השבתת מתקני החברה עקב שיפוץ שאורכו 45 יום). מרווחי הזיקוק הגבוהים המאפיינים את השנתיים האחרונות מייצגים את המחזור החיובי של הענף ולאורך זמן אנו מניחים כי יתמתנו.

הרבעון הרביעי לשנת 2023, צפוי להיות מושפע לשלילה ממלחמת חרבות ברזל נוכח ירידה צפויה בניצולת עם ירידה בכמויות. כל אלו יובילו את החברה להציג רווח תפעולי אפסי-חיובי מתון במהלך רבעון זה. ברבעון זה סביבת המרווחים אף צפויה לרדת משמעותית למול הממוצע של שלושת הרבעונים הראשונים של השנה וזאת כתוצאה מעלייה בעלויות לוגיסטיקה נוכח הסטת אוניות הנפט והתזקיקים מנמל אשקלון לאילת. כמו כן, המלחמה הקטינה את היקף הנסועה בכבישי ישראל, באופן שצריכת התזקיקים והזמנות הדלקים הצטמצמו בחודשים אוקטובר-נובמבר. בתחילת חודש נובמבר 2023 החלה התאוששות בביקוש לבנזין וסולר עם כי רמות הביקוש עדיין נמוכות ביחס לביקושים טרום המלחמה. אנו מניחים כי בשנת 2023 החברה תציג EBITDA של כ-245-265 מיליון דולר.

המודל העסקי של החברה כולל מרכיב הוצאות קבועות אשר כוללות עלויות שכ"ע, והוצאות משתנות אשר כוללות כימיקלים, גז טבעי ועלויות מערכתיות אשר לחברה מידת גמישות נמוכה ביחס אליהן, והן מהוות להערכתנו כ-5.0 דולר בממוצע לחבית.

שוק הזיקוק חשוף לתנדותיות ומחזוריות כך שלאורך זמן סביבת מרווחי השיא שאנו עדים אליה בשנתיים האחרונות משקפת סביבה רובסטית ולאורך זמן מידרוג עורכת מספר תרחישי ואנו בוחנים את תוצאות החברה גם בהנתן סביבת מרווחי זיקוק ההולמים את הממוצע לאורך המחזור הכלכלי כך שתרחיש הבסיס של מידרוג מעניק משקל גם לטווח הבינוני – ארוך ונשען על ההנחות העיקריות הבאות: (1) מרווח זיקוק (ללא חשמל וניפוק) סביב 7$ בהתאם לממוצע הרב שנתי (2) ניצולת של כ-90%-נמוכה מהניצולת שאפיינה את סביבת המרווחים בשנת 2023 (3) שמירה על כושר הזיקוק הנוכחי העומד על כ-107,000 חביות ביום (4) השקעות שוטפות (כולל התחייבויות בגין חכירה) סביב 35-45 מיליון דולר לשנה בשנות התחזית כולל השקעות ושיפוצים לצורך תחזוקה ועמידה בדרישות רגולטוריות; (5) המשך סביבת ריביות גבוהה ואינפלציה.

להערכתנו, לאור כך החברה צפויה להציג בטווח הבינוני ארוך EBITDA מתואם שנתי בטווח של כ-135-115 מיליון דולר, לאור ציפיותו להתמתנות במרווחי הזיקוק.

שיפור ביחסי המינוף והכיסוי לאור מרווחי זיקוק גבוהים; לאורך זמן אנו מניחים התמתנות ביחסי הכיסוי לאור הערכותנו ליציבות בהיקפי החוב וירידה בסביבת המרווחים

להערכתנו הוצאות המימון בשנות התחזית ישארו יציבים לעומת שנת 2023, לאור התנאים הפיסקליים במשק, סביבת הריביות ומבנה חוב לאחר הסדרת המימון העצמאי והן יעמדו על כ-40-50 מיליון דולר, ובהתאם לכך ה-FFO ייאמד בשנת 2023 לכ-200-220 מיליון דולר. הגידול בצרכי ההון החוזר של החברה נאמדו בשנת 2022 לכ-311 מיליון דולר (למול קיטון בצרכי ההון החוזר של כ-174 מיליון דולר בשנת 2021) וזאת נוכח מחירי נפט ומרווחי זיקוק גבוהים בשנת 2022 אשר הביאו לגידול במלאי, ביתרת הלקוחות נטו (לאחר הכרה בלקוח פז נטו ובניכוי פקטורינג בסך 200 מיליון ש"ח) ופירעון מקדמות מחברת האם בסך של כ-100 מיליון דולר בהתאם להסכם הפיצול לפיו החברה תפרע פירעון מלא של יתרת החו"ז בינה לבין פז(כל המקדמות מפז ויתרות החו"ז נפרעו עד ליום 1.2.2023). קיים קושי בהערכת צרכי ההון החוזר של הקבוצה וזאת כתלות במחירי הנפט ובמסגרת תרחישי הרגישות הבאנו בחשבון צרכי הון חוזר עד כ-50 מיליון דולר גידול בהון החוזר. בשנת 2023 אנו מניחים כי ה-CAPEX-FFO יאמד לסך של כ- 165-185 מיליון דולר ובטווח הבינוני -ארוך, בסביבת מרווחים מתונה יאמד לכ-25-45 מיליון דולר. כמו כן במסגרת הפיצול מפז וכניסת שפיר כבעלת מניות (10%) הזרימה שפיר ברבעון השלישי סך 41 מיליון דולר. אלו יביאו, להערכתנו, לתזרים מזומנים חופשי (FCF) חיובי בשנת 2023 אשר ינוע בטווח של כ-205-225 מיליון דולר ותזרים חיובי נמוך בטווח הבינוני-ארוך. לאורך זמן אנו מניחים כי החוב הפיננסי ברוטו יירד בכ-60-40 מיליון דולר וזאת כפונקציה של ירידה בהיקפי מזומנים לאור תזרים חופשי חיובי נמוך.

בשנים 2020-2022 רשמה החברה השקעות הוניות בהיקף ממוצע של כ-68 מיליון דולר בשנה (היקף ההשקעות ההוניות בשנת 2022 היה גבוה משמעותית מהממוצע עקב השקעה בסך 93 מיליון דולר שרובו בגין טיפול תקופתי, שארך 45 ימים, במתקני הייצור). ככלל החברה מבצעת טיפולים אחת לכ-5 על מנת להבטיח את המשך פעילותם השוטפת של המתקנים. להערכתנו, היקף ההשקעות ההוניות, כולל טיפולים תקופתיים, לטווח הבינוני – ארוך צפוי לנוע סביב 60 מיליון דולר וזאת כתלות במועדי תחזוקה שוטפים, שמירה על הקיים ולצורך עמידה בדרישות רגולטוריות. השקעות ההוניות מהוות כ- 93% מהפחת (ממוצע תלת שנתי הכולל שנת שיפוץ) כאשר לאורך זמן אנו רואים כי הוצאות הפחת השנתיות יהיו במתאם גבוה להשקעות ההוניות.

שנת 2023 עומדת בסימן הליך הפיצול של החברה מפז שכלל הליך של העמדת מימון חוב בנקאי הכולל נכיון לקוחות, ספקים נושאי ריבית וגיוס חוב אג"ח כל אלו בסך כולל של כ-529 מיליון דולר ברוטו (המורכב בעיקר מכ-149 מיליון דולר אגרות חוב, כ-219 מיליון דולר ניכיון לקוחות ואשראי ספקים נושאי ריבית) ליום 30.09.2023, לעומת 577 מיליון דולר ליום 31.12.2022, אשר החליף מקדמות ואשראי מחברת האם ותנאי מימון נוחים מיטיבים למול אשראי ספקים. ביצוע ניכיון לקוחות והארכת ימי אשראי מספקים מתבצע בהתאם לתנאי השוק ובהתאם לניהול צרכי ההון החוזר וניהול הסיכונים. הסכומים מושפעים, בין היתר, מהיקף מכירות המוצרים ללקוחות, היקף רכישות נפט גולמי ומכירות. לאור אלו להערכתנו, החברה תציג יחס חוב פיננסי ברוטו ל-EBTIDA סביב 2.0 בשנת 2023 וכ-4.0-5.0 בטווח הבינוני-ארוך ויחס רווח תפעולי להוצאות מימון סביב 4.0 בשנת 2023 וכ-1.0-2.0 בטווח הבינוני-ארוך עם התמתנות מרווחי הזיקוק וסביבת הריביות ושמירה על יתרות חוב דומות. בשנת 2024, אנו לוקחים בחשבון כי החברה עשויה לחלק דיבידנד לאור התוצאות החזקות בשנת 2023 ובהתאם לכך, להערכתנו, יחס החוב הפיננסי ברוטו ל-CAP צפוי לעמוד בשנות התחזית בטווח של 50%-47% למול כ-50% נכון ל-30.09.23.

רמת נזילות וגמישות פיננסית סבירה ביחס לדירוג רמת נזילות טובה הנתמכת במסגרות אשראי חתומות בהיקף משמעותי

רמת הנזילות של החברה הנה טובה ביחס לצורכי שירות החוב. ליום 30.09.2023 לחברה יתרות נזילות בסך של כ-156 מיליון דולר. נזילות החברה נשענת על צורכי ההון החוזר של החברה שהנם תלויים בגורמים אקסוגניים כגון מחירי חבית נפט. בתקופות שונות המאופיינות במחירי חבית גבוהים תצטרך החברה לרתק היקפי הון חוזר גבוהים. לחברה עומס פרעונות נוח עם פירעונות חוב ז"א (אגח בלבד) בסך של כ-60 מיליון ₪ בשנים 2024 ו-2025. במקביל לחברה מרכיב בולט גבוה יחסית של כ-348 מיליון ₪ (כ-20% מסך החוב הפיננסי) בתום שנת 2029. התנודתיות הגבוהה בהון החוזר יוצרת תנודתיות בתזרים מפעילות שוטפת והחברה נשענת בעיקר על מסגרות אשראי בנקאיות, אשראי ספקים וניכיון לקוחות כמקור לוויסות צורכי התזרים, כאשר תנצל אחת משלוש חלופות המימון הנ"ל כתלות בסביבת הריביות.

ביום 28 באוגוסט 2023 הושלם פיצול החברה מחברת פז חברת נפט בע"מ, כאשר החל ממועד זה, החברה פועלת כחברה עצמאית. ביום 30 באוגוסט 2023 מניות החברה נרשמו לראשונה למסחר בבורסה והחברה הפכה לחברה ציבורית, דבר אשר תורם לגמישותה הפיננסית.

אמות המידה הפיננסיות של החברה מול מחזיקי אגרות החוב כוללות עמידה בהיקפי הון עצמי מינימאלי ועמידה ביחס הון עצמי למאזן ויחס חוב פיננסי נטו ל-EBTIDA. כמו כן החברה נדרשת לעמוד באמות מידה מול המוסדות הבנקאיים, הכוללים עמידה בהיקפי הון עצמי, EBTIDA ומזומן ויחסי הון עצמי למאזן, חוב פיננסי ל-EBTIDA ואשראי זמן קצר ליתרת לקוחות ומלאי. נכון ליום 30.09.2023 החברה עומדת באמות המידה במרווח מספק. נציין כי פעילותה של החברה בסביבה המאופיינת בתנודתיות גבוהה, יכולה להקשות על החברה בעתות מסוימות לעמוד במרווח למול אמות המידה בעיקר בקשר עם החוב ל- .EBITDA עובדה אשר להערכתנו מעיבה על הגמישות הפיננסית של החברה.

מדיניות פיננסיות ההולמת את הדירוג

מדיניותה הפיננסית של החברה מדודה והולמת את הדירוג. מחד החברה מבצעת גידורים חלקיים הן למרווח הזיקוק והן למחירי חבית נפט. החברה מתמקדת בפעילות הליבה ואיננו צופים בתרחיש הבסיס עסקאות מיזוגים ורכישות. מנגד לחברה אין מדיניות חלוקת דיבידנד אך תרחיש הבסיס של מידרוג לוקח בחשבון חלוקת דיבידנדים בשנות התחזית וזאת כפועל יוצא של סביבת המרווחים החזקה. לסוף נובמבר 2023 לחברה מסגרות אשראי מובטחות ולא מנוצלות של כ-876 מיליון ₪ .

שיקולים נוספים לדירוג

מעמד אסטרטגי וגיאופוליטי חזק בשוק המקומי עם נתח שוק משמעותי

דירוג החברה נתמך בפרופיל עסקי חזק באספקת הדלקים לשוק המקומי ובחשיבות אסטרטגית וגיאופוליטית מתוקף היותה של החברה אחד מתוך שני בתי זיקוק הפועלים בישראל, לאור הצורך בשמירה על הביטחון האנרגטי של מדינת ישראל וכן בהבטחת הרציפות התפקודית של משק האנרגיה הישראלי.

שיקולי ESG

להערכת מידרוג, חשיפת המנפיק לסיכונים סביבתיים הינה גבוהה. הכנסות החברה חשופות במידה רבה לשימוש בדלקים מזהמים, למגמת המעבר מדלקים פוסיליים מזהמים לאנרגיות מתחדשות ולשימוש הגובר בגז טבעי, זאת לצד מגמת המעבר לרכבים חשמליים כחלק ממגמה של עלייה במודעות בקרב צרכנים בנוגע להשפעות האקלימיות והסביבתיות של פעילויות מסוימות. פעילות הייצור של החברה כרוכה בהשפעות חיצוניות שליליות על הסביבה. כמו כן, פעילות החברה בתחום חומרים מסוכנים חושפת אותה לסיכוני זיהום סביבתי. החברה פועלת מכוח חקיקה והוראות שניתנו לה על ידי הרשויות המוסמכות לשמירה על איכות האוויר.

חשיפת החברה לסיכונים חברתיים הינה גבוהה בשל מגמות חברתיות העשויות להשפיע על הביקוש למוצריה בקשר עם צמצום שימוש בדלקים פוסיליים ומעבר בטווח זמן בינוני – ארוך לשימוש באנרגיות מתחדשות. יחד עם הצורך בשמירה על הביטחון האנרגטי של מדינת ישראל וכן בהבטחת הרציפות התפקודית של משק האנרגיה הישראלי לצד ריחוק יחסי של בית הזיקוק מאוכלוסייה אזרחית ושטחי מגורים מהווים גורמים ממתנים לסיכון זה. לאור כל אלו, בשלב זה איננו מקנים כשיקול נוסף שלילי לדירוג את השפעת ה-ESG על פרופיל האשראי של החברה.

Image by fabrikasimf on Freepik

Image by fabrikasimf on Freepik