|

דירוג סדרה |

Aa3.il |

אופק דירוג: שלילי |

מידרוג מותירה על כנו דירוג Aa3.il לאגרות החוב (סדרה 3) שהנפיקה תדיראן גרופ בע"מ ("החברה") ומשנה את אופק הדירוג מיציב לשלילי.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

3 |

2580132 |

Aa3.il |

שלילי |

30/06/2028 |

שיקולים עיקריים לדירוג

שינוי אופק הדירוג לשלילי נובע מהיחלשות ברווחיות החברה, במגזר מוצרי הצריכה ובמגזר האנרגיה תוך אי עמידה בתרחיש הבסיס של מידרוג בקשר עם שחיקה בשיעורי הרווחיות וקיטון בהיקפי התזרים החזוי. בד בבד הרכישות והמיזוגים שביצעה החברה לוו בגידול בחוב אשר יחדיו עם השחיקה ב -EBITDA הביאה את החברה להציג שחיקה ביחס הכיסוי חוב ל-EBITDA וביחס הכיסוי של הרווח התפעולי להוצאות מימון. לאורך זמן החברה צפויה לשקם הרווחיות ואת יחסי הכיסוי ואנו נבחן האם ביכולתה של החברה להציג יחסי כיסוי בטווח התואם את הדירוג הנוכחי.

הרווחיות התפעולית והיקף ה-EBITDA שהחברה צפויה להציג בשנת 2023 נמוכים מהערכותינו הקודמות ונובעים מחולשה במגזר מוצרי הצריכה והאנרגיה. במגזר מוצרי הצריכה ניתן להצביע על מלאי מזגנים יקר שהיה בידי החברה במחצית הראשונה של השנה וזאת עקב בעיות בשרשרת האספקה. במגזר האנרגיה הציגה החברה גידול בפעילות אגירה האנרגיה ומנגד ירידה בפעילות הסולאר בישראל ובאיטליה. ירידת מחירי החשמל באיטליה, עלייה בעלויות המימון ושינוי שיטת התמריצים השפיעו לשלילה על הנתונים הפיננסים של VP SOLAR. בישראל, רשמה תדיראן סולאר קיטון במכירות.

מיצובה העסקי של החברה בולט לטובה נוכח מעמדה בשוק מיזוג האוויר הביתי בישראל תוך אחזקה בנתחי שוק גבוהים ויציבים. החברה הגדילה את פיזור הלקוחות עם רכישת חברות מתחום האנרגיה בהן תדיראן סולאר, תדיראן פתרונות אנרגיה בע"מ ו- VP Solar התורמות לפיזור העסקי.

מידרוג ממשיכה לאפיין את הסיכון בענף מיזוג האוויר בישראל כמתון, וזאת לאור יציבות במאפיינים הפונדמנטליים של הענף, לצד סביבת ביקושים יציבה. ענף האנרגיה מאופיין ע"י מידרוג בסיכון בינוני וזאת לאור התגברות התחרות בשנים האחרונות. ענף האנרגיה בעל חשיפה גבוהה לאסדרה במקטע הייצור וחשיפה למחירי השוק, במדינות בהן פועלת החברה. תחום המערכות הסולריות באיטליה חשוף אף הוא לאסדרה ולאחרונה עודכנו שם הסובסידיות ותוכניות התמריצים. תנודות בשערי החליפין עלולות אף הן להשפיע לשלילה על שיעורי הרווחיות של השחקניות בענף.

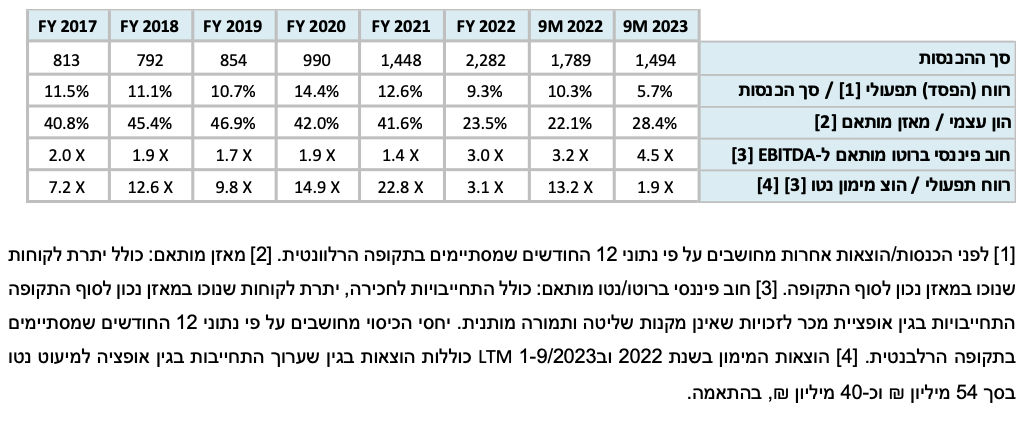

בתשעת החודשים הראשונים לשנת 2023, החברה הציגה רווחיות תפעולית (לפני הכנסות (הוצאות אחרות)) של כ-5.7% (כ-10.4% תקופה מקבילה אשתקד) ורשמה LTM EBITDA של כ-162 מיליון ₪ לעומת כ-260 מיליון ₪ לשנים עשר החודשים שהסתיימו ב-30.09.2022. בד בבד רכישות הובילו לגידול בחוב הפיננסי ברוטו אשר נאמד על כ-728 מיליון ₪ נכון ליום 30.09.2023. לפיכך יחס כיסוי חוב ל-EBITDA של החברה נשחק ונאמד על כ- 4.5 נכון ליום 30.09.2023.

בתרחיש הבסיס של מידרוג לשנת 2024 הונחו מספר הנחות מרכזיות ובהן: 1. עלייה להיקפי מכירת מזגנים בכמות דומה לשנת 2022 לאחר ירידה בשנת 2023; 2. עלייה ברווחיות התפעולית של מגזר מוצרי הצריכה לכ-8%-9% (למול הערכותינו לשיעורי רווחיות של כ-6%-7% הצפויים לשנת 2023); 3. צמיחה של כ-15% בהכנסות מגזר האנרגיה המתחדשת לאחר ירידה דומה שצפויה להרשם להערכתנו בשנת 2023; 4. רווחיות תפעולית סביב 6.5% במגזר האנרגיה בשנת 2024 לאחר השחיקה שצפויה להערכתנו בשנת 2023; 5. סביבת ריביות שעודנה גבוהה; 6. חלוקה של מחצית הרווח הנקי כדיבידנדים לבעלי המניות בהתאם למדיניות של החברה.

בהתאם לתרחיש הבסיס של מידרוג, שיעורי הרווחיות התפעולית המצרפיים של החברה צפויים לנוע בטווח שבין 7% ל-8% בשנת 2024, מול הערכותינו לשעורי רווחיות של כ-5.3%-5.7% בשנת 2023 (כ-9.4% בשנת 2022). השיפור למול שנת 2023 צפוי נוכח השיפור בתנאי הסחר ובשיעור הוצאות מכירה ושיווק.

בהתאם לתרחיש הבסיס של מידרוג לעיל, היקף ה-EBITDA והמקורות מפעולות (FFO) צפויים להיאמד לסך של כ-200-220 מיליון ₪ וכ-140-170 מיליון ₪ בהתאמה בשנת 2024. בשנות התחזית, מידרוג צופה ירידה מסויימת ברמות החוב ואלו יובילו להציג יחס כיסוי חוב ל-EBITDA סביב 4 בשנת 2023 וכ-2.5-3 בשנת 2024.

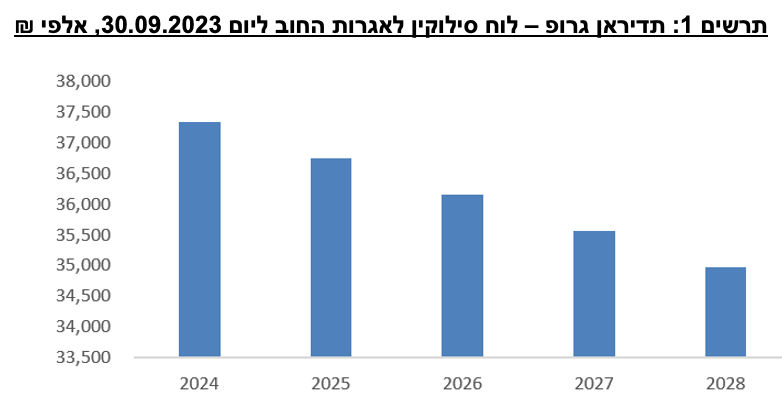

נכון ליום 30.09.2023 לחברה יתרות מזומנים בהיקף של כ-32 מיליון ₪. מנגד, לחברה חלויות חוב לזמן ארוך של כ-35 מ' ₪ בשנת 2024 וכ-30 מ' ₪ בשנת 2025. החברה עומדת במרווח סביר מאמות המידה הפיננסיות שהעמידו לה המממנים. לחברה מדיניות חלוקת דיבידנד של עד 50% מהרווח הנקי המיוחס לבעלי המניות בחברה.

אופק הדירוג

אופק הדירוג השלילי נובע מהשחיקה בפרופיל הפיננסי של החברה. מידרוג מעריכה כי דירוג החברה עלול להיפגע ככל שהחברה לא תציג שיפור ברווחיותה ושיקומם של יחסי הכיסוי. לטווח התואם את יחסי הכיסוי המאפיינים את הדירוג הנוכחי. המלחמה שפרצה בישראל ב-7 באוקטובר 2023 הובילה לשורה של השלכות. בשל חוסר הוודאות למשך המלחמה ולהשלכותיה על המשק הישראלי מידרוג תמשיך לעקוב אחר השלכות אלו.

גורמים אשר יכולים להוביל לייצוב האופק:

שיפור ביחס הכיסוי חוב ל-EBITDA לטווח של 2-3 לאורך זמן

שיפור ביחס הכיסוי רווח התפעולי להוצאות המימון

גורמים אשר יכולים להוביל להורדת דירוג:

עלייה ביחס הכיסוי חוב ל-EBIDTA מעל ל-3.5 לאורך זמן

שחיקה לאורך זמן בשיעורי הרווחיות

תדיראן גרופ בע"מ – נתונים עיקריים, במיליוני ₪

פירוט השיקולים העיקריים לדירוג

סיכון ענפי בינוני נוכח חסמי כניסה גבוהים ומנגד רמת תחרות גבוהה

החברה פועלת בשני מגזרים עיקריים, מגזר מוצרי הצריכה ומגזר האנרגיה. במסגרת פעילות החברה במגזר מוצרי הצריכה, החברה פועלת בייבוא, ייצור ושיווק מזגנים ומערכות מיזוג אוויר. ענף מיזוג האוויר בישראל הינו ענף מקומי ריכוזי הנשלט ע"י מספר מצומצם של שחקנים החולשים יחדיו על נתח שוק של כ-90% . הסיכון הענפי מוערך ע"י מידרוג כבינוני, מחד בעקבות רמת תחרות גבוהה, אך מנגד, חסמי הכניסה לענף הינם בינוניים ונובעים מהחשיבות למותג, לקשרים עסקיים חזקים עם יצרני המזגנים, ביסוס ערוצי מכירה ושירות וכן גישה למקורות מימון בשל צרכי הון חוזר משמעותיים. בטווח הקצר, הביקוש למזגן הביתי נתון להשפעת שינויים במזג אוויר ועונתיות, העשויים לסייע בהקדמה או דחייה של רכישות מצד צרכנים, כאשר עיקר המכירות נעשות במהלך חודשי האביב והקיץ - מאפיין אשר מעלה את רמת הסיכון הענפי נוכח חשיבות לניהול מוקפד של המלאי וזמינות שלו. כמו כן ענף מיזוג האוויר מושפע, בעיקר משדרוגים. המזגן הביתי מאופיין ע"י מידרוג כמוצר בסיסי למדי הנמצא בשימוש יומיומי, עם ביקוש יציב לאורך זמן, בעיקר לאור מזג האוויר החם הקיים בישראל. מנועי צמיחה העיקריים של הביקוש למזגן הביתי כוללים: בלאי טבעי, גידול במשקי הבית ועלייה ברמת החיים, וכן מעבר למזגנים בעלי יעילות אנרגטית גבוהה יותר. החברות בענף מושפעות מגורמים מאקרו-כלכליים שונים המאפיינים את הכלכלה העולמית, כגון מחירי חומרי גלם המשמשים לייצור מזגנים, מחירי הובלה, שערי חליפין (בעיקר הדולר), שינויים בצריכה הפרטית של מוצרים בני קיימא וחוקי המס. לחברות בענף תלות גבוהה בספקים, בדר"כ אחד או שניים, אשר משפיעים במידה רבה על תנאי הסחר וזמינות המלאי, וכפועל יוצא מכך משפיעים על יכולתן של החברות להתחרות באופן יעיל ולהגיב למגמות השונות מצד הביקוש בשוק המקומי. שנת 2022 אופיינה בעליית מחירי הייבוא בשוק המזגנים עקב בעיות בשרשרת האספקה העולמית, שהובילו לעליות מחירים כלליות בעולם, ובפרט עליות במחירי השילוח. במהלך החציון הראשון של שנת 2023 חלה ירידת מחירים מסוימת, בין היתר עקב התמתנות מגמות המחירים שתוארו לעיל, וכן עקב ייצור עודפי מלאים שיוצרו בסין.

בנוסף לפעילות מיזוג האויר, החברה פועלת בענף האנרגיה בתחום ייבוא והפצה בשוק המקומי וכן בשוק באיטליה (באמצעות חברת (VP Solar, של מערכות לגגות מבני מגורים ומבנים מסחריים, המאופיין ע"י מידרוג בסיכון מתון. להערכת מידרוג, חסמי הכניסה לענף כיום הינם נמוכים-בינוניים ועשויים להשפיע על מבנה התחרות בענף בטווח הקצר- בינוני. הענף חשוף למאפייני ענף הסחר בדומה לענף ייבוא המזגנים. ענף ייצור החשמל באמצעות אנרגיות מתחדשות מוערך על ידי מידרוג כבעל סיכון בינוני, הנובע בעיקר לאור חשיפה גבוהה לאסדרה במקטע הייצור ולמחירי החשמל במדינות בהן פועלת החברה, ולעלויות המימון. כמו כן, ניכר כי הרגולטורים (בארץ ובחלק מן השווקים בעולם) מקדמים מעבר לאסדרה חדשה המעודדת תחרות גבוהה יותר. ענף האנרגיות המתחדשות חווה בשנים האחרונות צמיחה מואצת, המאופיינת בגידול עקבי ומשמעותי בקיבולת ההספק המותקן ובהשקעות, בעיקר בפרויקטים בטכנולוגיה פוטו- וולטאית, במקביל לירידה בעלויות ההקמה, התפעול והתחזוקה, הנובעת, בין היתר, מהתקדמות טכנולוגית. בד בבד, כחלק ממגמה עולמית להפחתת גזי חממה, מדינות רבות מעודדות ייצור חשמל מאנרגיות מתחדשות באמצעות תמיכה רגולטורית ותעריפית. בחודש אוקטובר 2020 החליטה ממשלת ישראל להגדיל את יעד ייצור החשמל מאנרגיות מתחדשות ל-30% עד שנת 2030. להערכתנו, מדיניות זו צפויה להמשיך ולתמוך בייצור חשמל באמצעות אנרגיות מתחדשות בישראל בשנים הקרובות. הפוטנציאל לצמיחה של הענף הינו גבוה וזאת לאור היעדים שהציבו הממשלות השונות בכל הנוגע למעבר לייצור חשמל באמצעות אנרגיה מתחדשת, אולם זה עודנו מוגבל נוכח חסמים מבניים הקיימים כיום בשוק, וכן צורך בפיתוח ויישום טכנולוגיות אגירת אנרגיה. שנת 2022 הייתה שנת שיא בשוק האנרגיה המתחדשת, על רקע מלחמת רוסיה – אוקראינה שהיוותה חשש לשיבושים וצמצומים באספקת האנרגיה למדינות אירופה. בשנת 2023 חלה התמתנות מסוימת בשוק, ככל הנראה עקב התמתנות הלחימה בין רוסיה לאוקראינה. פעילות החברה באיטליה בשוק האנרגיה המתחדשת מתמקדת בייבוא והפצה של מערכות סולאריות באירופה. בשנים 2022-2021 חל גידול משמעותי בעליית מחירי החשמל באירופה בכלל ובאיטליה בפרט, אשר הוביל לגידול בביקושים למערכות סולאריות. בנוסף, כתוצאה מעליית מחירי החשמל בשנים אלו, ממשלת איטליה העלתה את יעד ייצור החשמל מאנרגיה מתחדשת, ופרסמה תוכניות תמריצים לעידוד השקעות ושימוש במערכות סולאריות בדמות סובסידיות משמעותיות והטבות מס. בתחילת 2023 ממשלת איטליה שינתה את הסובסידיות והטבות המס בהשוואה לאלו שנתנו בשנת 2022. עם זאת, הביקושים למערכות סולאריות יוותרו יציבים, שכן ייצור חשמל באנרגיה מתחדשת עדיין מהווה חלק מתוכנית אסטרטגית של ממשלת איטליה והאיחוד האירופי.

נתחי שוק גבוהים בשוק מיזוג האויר, יחד עם פיזור סקטוריאלי וטריטוריאלי תורמים לחיזוק המיצוב העסקי של החברה

פרופיל הסיכון העסקי של החברה נתמך ממעמד תחרותי מוביל בשוק מיזוג האוויר הביתי בישראל, הבא לידי ביטוי במותג מוביל ונתח שוק משמעותי העומד על כ- 40% לאורך זמן (להערכת החברה).

מידרוג מעריכה כי המותג "תדיראן", האחראי לעיקר מכירות החברה, הינו מותג חזק בשוק המזגנים הביתי, הנשען בין היתר, על וותק, מערך שירות מבוסס, ומוניטין חיובי בקרב מתקינים מקצועיים. לתדיראן פעילות גם בשוק המזגנים בסגמנט המחיר הנמוך, תחת המותגים "אמקור" ו- "ספקטרה". לחברה פעילות נלווית בתחום השירות וכן שיווק מערכות מיזוג מסחריות וסמי-מסחריות (מערכות VRF תחת המותג "Toshiba" ו- "TADIRAN VRF") וכן מכירת מוצרי חשמל. לחברה יכולות פיתוח עצמאיות של מערכות מיזוג אוויר במפעל בעפולה המקנות לה יתרון תחרותי יחסי. ערוצי ההפצה של החברה כוללים בעיקר מתקינים וסיטונאיים המתמחים בתחום מיזוג האוויר, וכן רשתות חשמל וחנויות עצמאיות.

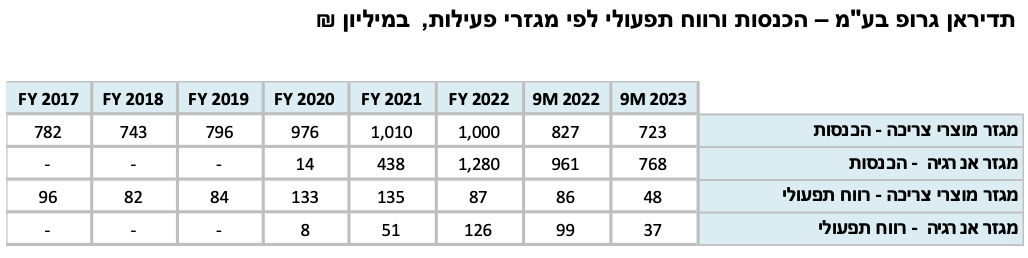

בשנים 2022-2019 רשמה החברה שיעור צמיחה שנתי ממוצע של כ-6% במכירות מגזר מוצרי הצריכה, אשר בא לידי ביטוי בגידול מסוים בנתח השוק של החברה, לצד צמיחת שוק המזגנים בשיעור גבוה יחסית לגידול הטבעי במשק וזאת על רקע העלייה ברמת החיים ושימוש גובר במזגנים. בתשעת החודשים הראשונים לשנת 2023 רשמה החברה ירידה של כ-12.6% (בהשוואה לתקופה המקבילה בשנת 2022) בהכנסות במגזר זה כתוצאה מירידה במספר המזגנים הנמכרים אשר עיקרה התרחשה במחצית השנה הראשונה (ירידה של כ-22%), שכן ברבעון השלישי של שנת 2023 מכירות החברה היו גבוהות בהשוואה לרבעון השלישי של שנת 2022 (גידול של כ-5.2%) וזאת לאור סיום מימוש מלאי יקר.. בהתאם לכך, מידרוג צופה כי החברה תסיים את שנת 2023 עם מכירות של כ-870-900 מיליון ₪ במגזר מוצרי הצריכה. בהתאם לתרחיש הבסיס של מידרוג, הכנסות החברה במגזר מוצרי הצריכה צפויות להיאמד לכ-980-1,100 מיליון ₪ בשנת 2024 וזאת בהתאם להערכותנו לעלייה בכמויות המזגנים הנמכרים.

הכנסות מגזר האנרגיה בתשעת החודשים הראשונים בשנת 2023 עמדו על כ-768 מיליון ₪ לעומת 961 מיליון ₪ בתקופה מקבילה אשתקד. הירידה בהכנסות נובעת ממס סיבות: (1) שינוי בשיטת התמריצים באיטליה (2) מירידה במחירי החשמל אשר הפחיתו את הביקוש למערכות סולאריות (3) מירידה במחירי הפאנלים הסולאריים ועומסים על רשת החשמל שפגעו בתוצאות תדיראן סולאר. להערכתנו, בשנת 2023 צפוי מגזר האנרגיה להציג הכנסות של כ-1.08 מיליארד ₪. תרחיש הבסיס של מידרוג מניח כי בשנת 2024 הכנסות מגזר האנרגיה יעמדו על כ-1.2-1.3 מיליארד ₪. להערכתנו, הכנסות החברה במגזר זה צפויות לעלות בעיקר נוכח גידול בקצב מכירות הפאנלים, המשך מסירות מערכות אנרגיה בדומה להיקפי המסירה בשנת 2023 וכן עלייה בפעילות באיטליה עקב אישור התמריצים החדשים.

בתשעת החודשים הראשונים לשנת 2023, החברה הציגה רווחיות תפעולית (לפני הכנסות (הוצאות אחרות)) של כ-5.7% (כ-10.4% תקופה מקבילה אשתקד) ורשמה LTM EBITDA של כ-162 מיליון ₪ לעומת כ-260 מיליון ₪ לשנים עשר החודשים שהסתיימו ב-30.09.2022.

בתרחיש הבסיס של מידרוג לשנת 2024 הונחו מספר הנחות מרכזיות ובהן: 1. עלייה להיקפי מכירת מזגנים בכמות דומה לשנת 2022 לאחר ירידה בשנת 2023; 2. עלייה ברווחיות התפעולית של מגזר מוצרי הצריכה לכ-8%-9% (למול הערכותינו לשיעורי רווחיות של כ-6%-7% הצפויים לשנת 2023); 3. צמיחה של כ-15% בהכנסות מגזר האנרגיה המתחדשת לאחר ירידה דומה שצפויה להרשם להערכתנו בשנת 2023 (וזאת בהתאם לחוזים למסירת מערכות לאגירת אנרגיה של תדיראן פתרונות אנרגיה מול סולגרין ואנרג'יקס ועלייה בהכנסות Vp Solar עקב תמריצים חדשים שנכנסו לתוקף שיפצו במידה מסוימת על הירידה בשנת 2023); 4. רווחיות תפעולית סביב 6.5% במגזר האנרגיה בשנת 2024 לאחר השחיקה שצפויה להערכתנו בשנת 2023; 5. סביבת ריביות שעודנה גבוהה; 6. חלוקה של מחצית הרווח הנקי כדיבידנדים לבעלי המניות בהתאם למדיניות של החברה.

בהתאם לכך, תרחיש הבסיס של מידרוג צופה כי שיעורי הרווחיות התפעולית במאוחד צפויים לנוע בטווח שבין 7% ל-8% בשנת 2024 אל מול כ-5.4% הצפוי להערכתנו בשנת 2023 וכ-9.4% בשנת 2022. השיפור למול שנת 2023 צפוי נוכח מלאים זולים יותר, שיפור בתנאי הסחר ובשיעור הוצאות המכירה ושיווק. ההנחה לגבי טווח הרווחיות התפעולית נתונה באי וודאות גבוהה יחסית להנחות אחרות, בשל השפעות שער החליפין והשפעות עולמיות על מחירי וזמני ההובלות, המהוות חשיפה אינהרנטית בענפי הפעילות של החברה.

שחיקה ביחסי הכיסוי בשנת 2023. שיפור צפוי בשנות התחזית

אנו מניחים כי בשנת 2023 החברה תציג רווח תפעולי לפני פחת (EBITDA) סביב 155 מיליון ₪ (כ-255 מיליון ₪ ב-בשנת 2022) בשנת 2024, אנו צופים עלייה בבסיס ה-EBITDA לכ-200-220 מיליון ₪. להערכתנו הוצאות המימון ברוטו (ללא הוצאות מימון בגין שערוך התחייבויות אופציית מכר ותמורה מותנית) צפויות להישאר בהיקפים דומים בשנת 2024 בדומה לשנת 2023 ויעמדו על כ-30-35 מיליון ₪ בשנה והמקורות מפעולות (FFO) צפויים לעמוד על סביב 110 מיליון ₪ בשנת 2023 ועל כ-140-170 מיליון בשנת 2024.

להערכת מידרוג החברה צפויה להציג תזרים מזומנים חופשי (FCF) שלילי בשנת 2023 של כ-20-25 מיליון ₪, המושפע בעיקר מהשקעות הוניות(כולל תשלומי קרן בגין חכירה) בסך של כ-100-90 מיליון ₪ (המורכבות מ-64 מיליון ש"ח בגין תמורה מותנית, 22 מיליון ₪ בגין רכישת יתרת המניות בתדיראן פתרונות אנרגיה, 27 מיליון ₪ שהושקעו במפעל האלומיניום החדש והשקעות הוניות שוטפות סביב 40 מיליון ₪ ומנגד תקבול של 62 מיליון ₪ בגין מכירת אסקוטק) וחלוקת דיבידנד לבעלי המניות בהיקף של כ- 50 מיליון ₪.

תרחיש הבסיס של מידרוג לשנת 2024 לוקח בחשבון היקף השקעות הוניות שוטף (הכולל תשלומי קרן בגין חכירה) של כ-35-45 מיליון ₪ בהתאם לנתונים ההיסטוריים ותשלום דיבידנד של כ-70 מיליון ₪. בהתאם לכך החברה צפויה להציג FCF חיובי של כ-25-30 מיליון ₪ בשנת 2024. איננו מעריכים בשנות התחזית הנחות לגבי ההון החוזר.

החוב הפיננסי המתואם ברוטו של החברה נכון ליום 30.09.2023 הסתכם לכ-730 מיליון ש''ח בהשוואה לכ-770 מיליון ש''ח ביום 31.12.2022. היקף החוב המתואם כולל בתוכו גם התחייבות בגין אופציית מכר למיעוט שעומדת על כ-163 מיליון ₪ ליום .30.9.2023 בשנות התחזית מידרוג צופה ירידה מסויימת ברמות החוב כך שינוע סביב 600 מיליון ₪ בשנת 2023 וכ-550-600 מיליון ₪ בשנת 2024. אלו יובילו להציג יחס כיסוי חוב ל-EBITDA סביב 4 בשנת 2023 וכ-2.5-3 בשנת 2024 (4.3 נכון ליום ה-30.09.2023). כמו כן החברה צפויה להציג בשנת 2024 יחס רווח תפעולי להוצאות מימון נטו בטווח בין 4.0-5.0.

יחס הון עצמי למאזן מותאם (כולל החזר למאזן של יתרת לקוחות שנוכו) ליום 30.09.2023 עמד על כ-28.4% בהשוואה לכ-23.5% ליום 31.12.2022. אנו מניחים בשנות התחזית כי יחס הון למאזן ינוע סביב 30%.

גמישות פיננסית סבירה ביחס לדירוג

נכון ליום 30.09.2023, לחברה יתרות נזילות של כ-32 מיליון ₪, לעומת יתרות של כ- 121 מיליון ₪ ב-31.12.2022. לחברה מסגרות אשראי לא מחייבות ופנויות בהיקף של כ-608 מיליון ₪, וזאת לצד חלויות שוטפות בגין התחייבות זמן ארוך של כ-35 מיליון ₪. נכון ליום 30.09.2023. החברה שומרת על מרווח מספק מאמות המידה הפיננסיות שנקבעו בקשר עם הגורמים המממנים. לחברה מדיניות חלוקת דיבידנד של עד 50% מהרווח הנקי המיוחס לבעלי המניות בחברה.

Image by pressfoto on freepik

Image by pressfoto on freepik