מערכת פאנדר

05/02/2024

צילום מסך

צילום מסך

| |

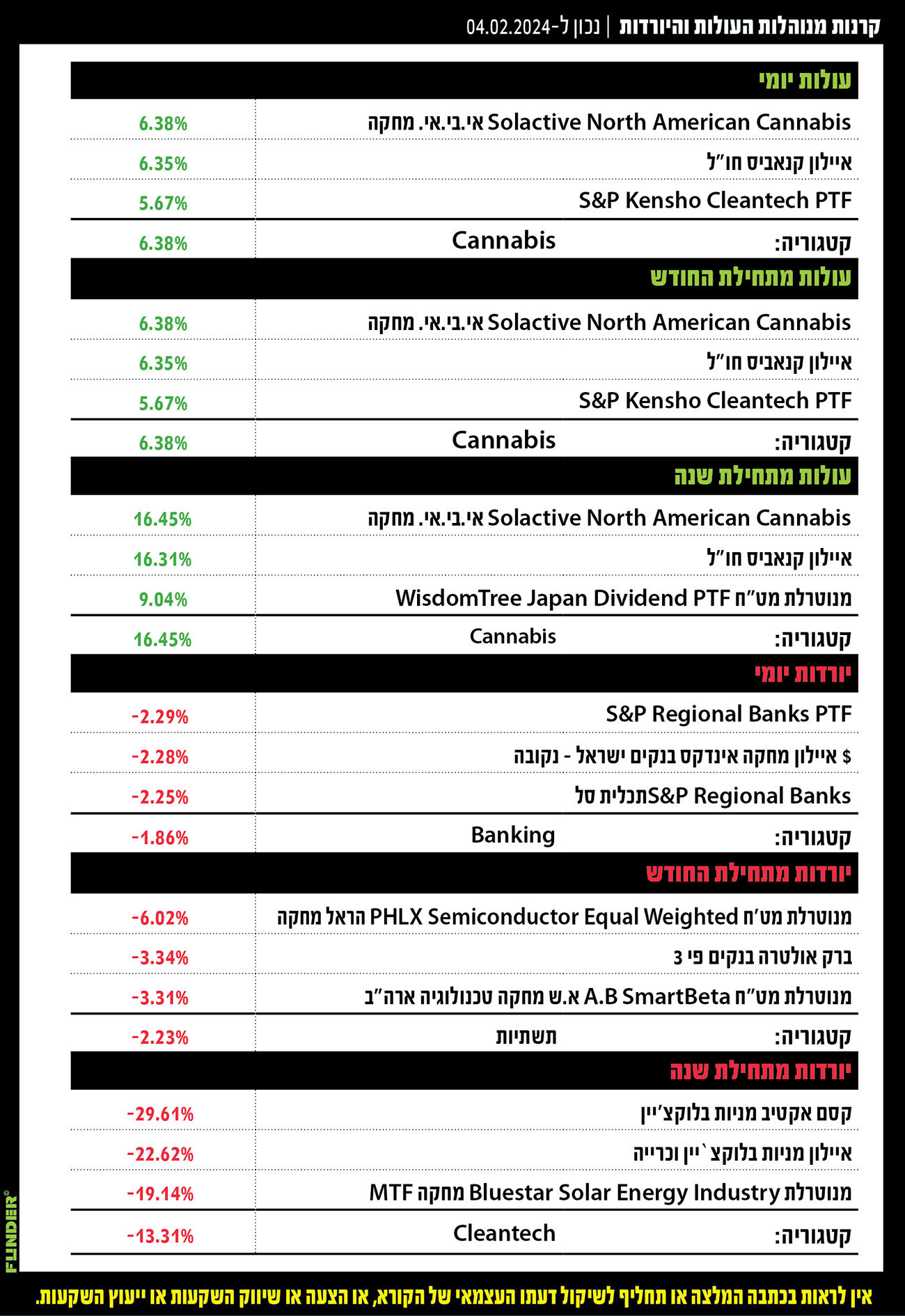

עולות יומי |

| שם קרן הנאמנות |

שינוי |

| ברק אולטרה בנקים פי 3 |

2.23% |

| PTF ת"א-ביטוח |

1.33% |

| ברק אולטרה ת"א 35 פי 3 |

1.32% |

| |

עולות חודשי |

| שם קרן הנאמנות |

שינוי |

| איילון אקסטרים דולר פי 3 |

2.59% |

| פסגות דולר פי 3 |

2.26% |

| סיגמא לונג דולר פי 3 |

2.20% |

| |

עולות מתחילת שנה |

| שם קרן הנאמנות |

שינוי |

| עציוני מניות ישראל |

7.68% |

| MTF מחקה אינדקס צריכה בסיסית ישראל |

6.82% |

| אי.בי.אי מחקה אינדקס אשראי חוץ בנקאי ושירותים פיננסיים אחרים בישראל |

6.48% |

| |

יורדות יומי |

| שם קרן הנאמנות |

שינוי |

| הראל מחקה ת"א מניב ישראל |

-1.80% |

| קסם KTF ת"א -מניב ישראל |

-1.80% |

| אי.בי.אי. מחקה Solactive נדל"ן מניב ישראל |

-1.68% |

| |

יורדות חודשי |

| שם קרן הנאמנות |

שינוי |

| ברק אולטרה בנקים פי 3 |

-3.34% |

| קסם KTF ת"א -מניב ישראל |

-3.16% |

| הראל מחקה ת"א מניב ישראל |

-3.15% |

| |

יורדות מתחילת שנה |

| שם קרן הנאמנות |

שינוי |

| ברק אולטרה בנקים פי 3 |

-18.37% |

| ברק אולטרה ת"א 35 פי 3 |

-7.57% |

| איילון אקסטרים ת"א 35 פי 3 |

-7.51% |

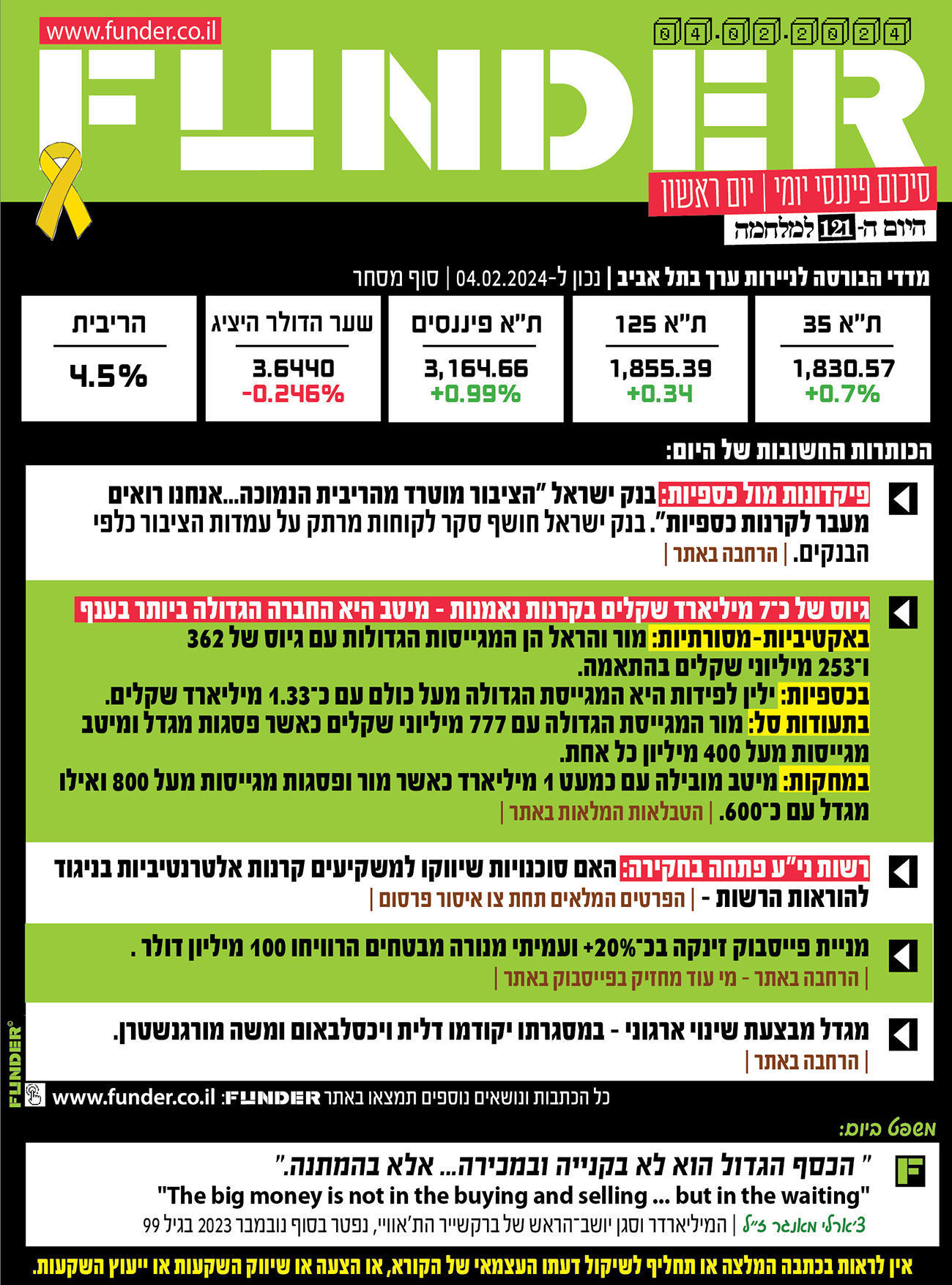

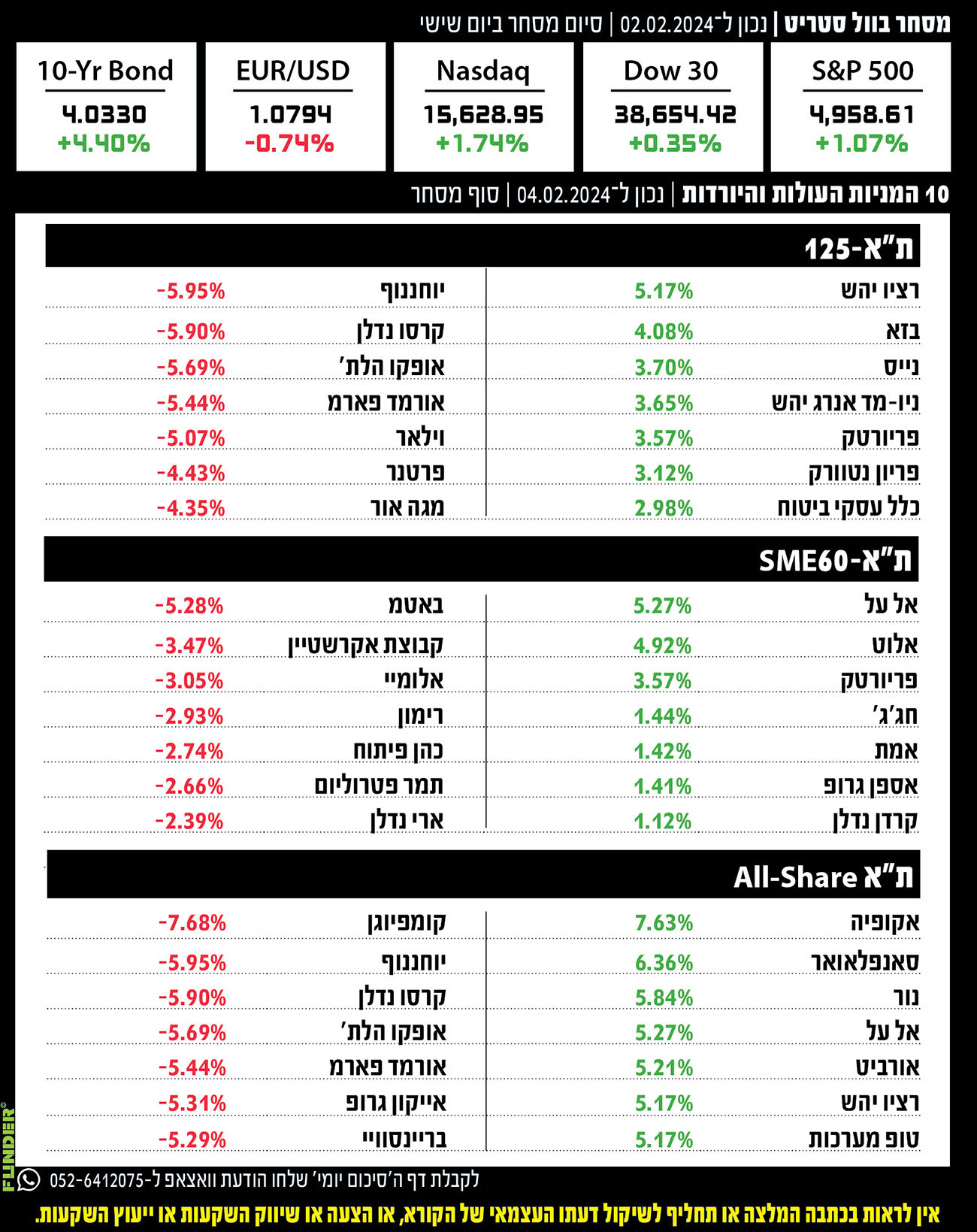

| מדדים |

|

| |

|

| ת"א-125 |

0.34% |

| ת"א-35 |

0.70% |

| ת"א-90 |

-0.90% |

| ת"א גלובל-בלוטק |

-0.74% |

| ת"א-SME60 |

-0.54% |

| ת"א-פיננסים |

0.99% |

| ת"א-נדל"ן |

-1.28% |

| ת"א-מעלה |

0.48% |

| ת"א-צמיחה |

-0.37% |

| ת"א בנקים-5 |

0.73% |

| |

|

| ת"א-125 |

|

| |

|

| רציו יהש |

5.17% |

| בזא |

4.08% |

| נייס |

3.70% |

| ניו-מד אנרג יהש |

3.65% |

| פריורטק |

3.57% |

| פריון נטוורק |

3.12% |

| כלל עסקי ביטוח |

2.98% |

| |

|

| יוחננוף |

-5.95% |

| קרסו נדלן |

-5.90% |

| אופקו הלת' |

-5.69% |

| אורמד פארמ |

-5.44% |

| וילאר |

-5.07% |

| פרטנר |

-4.43% |

| מגה אור |

-4.35% |

| |

|

| ת"א-SME60 |

|

| |

|

| אל על |

5.27% |

| אלוט |

4.92% |

| פריורטק |

3.57% |

| חג'ג' |

1.44% |

| אמת |

1.42% |

| אספן גרופ |

1.41% |

| קרדן נדלן |

1.12% |

| |

|

| באטמ |

-5.28% |

| קבוצת אקרשטיין |

-3.47% |

| אלומיי |

-3.05% |

| רימון |

-2.93% |

| כהן פיתוח |

-2.74% |

| תמר פטרוליום |

-2.66% |

| ארי נדלן |

-2.39% |

| |

|

| ת"א All-Share |

|

| |

|

| אקופיה |

7.63% |

| סאנפלאואר |

6.36% |

| נור |

5.84% |

| אל על |

5.27% |

| אורביט |

5.21% |

| רציו יהש |

5.17% |

| טופ מערכות |

5.17% |

| |

|

| קומפיוגן |

-7.68% |

| יוחננוף |

-5.95% |

| קרסו נדלן |

-5.90% |

| אופקו הלת' |

-5.69% |

| אורמד פארמ |

-5.44% |

| אייקון גרופ |

-5.31% |

| בריינסוויי |

-5.29% |