הצמיחה ברבעון הראשון של השנה אמורה להיות חיובית ואפילו גבוהה, אבל רמת התוצר ברבעון הראשון, ובעיקר רמת התוצר העסקי, תהיה נמוכה עדיין מרמת התוצר של הרבעון השלישי של 2023 לפני המלחמה.

אנו מעלים מעט את תחזית האינפלציה ל- 12 החודשים הקרובים לשיעור של 2.9%.

אנו מעניקים סבירות גדולה יותר לאי-הפחתה של הריבית החודש, זאת עד לקבלת נתונים נוספים שתומכים בירידת האינפלציה.

התחזקות השקל מפתיעה לאור הפחתת דירוג האשראי בידי מוד'יס, מה גם שמדדי המניות בעולם לא עלו בשבוע החולף.

ישראל

הלמ"ס צפויה לפרסם מחר את נתוני הצמיחה לרבעון הרביעי של 2023 וסיכום של שנת 2023 כולה. נתון הצמיחה ירכז עניין, והוא אמור לתת לנו קריאת כיוון ראשונית לעוצמת הפגיעה במשק ברבעון הרביעי. הנתון המעניין והחשוב יותר יהיה השינוי בתוצר העסקי, זה שאינו מושפע מהעלייה בצריכה הציבורית בעקבות המלחמה. נתון זה צפוי להראות ירידה חדה ברבעון הרביעי של השנה, ובסופו של יום זו הפעילות שתשפיע על רמת החיים של משקי הבית לאורך זמן. הפעילות הכלכלית במשק השתפרה משמעותית ביחס לשיתוק של חודשי אוקטובר-נובמבר, וזה בא לידי ביטוי בנתוני הצריכה ואפילו בנתוני יצוא הסחורות. הצמיחה ברבעון הראשון של השנה אמורה להיות לכן חיובית ואפילו גבוהה, אבל רמת התוצר ברבעון הראשון, ובעיקר רמת התוצר העסקי, תהיה נמוכה עדיין מרמת התוצר של הרבעון השלישי של 2023 לפני המלחמה. מה שמעכב עתה את סגירת הפער בפעילות זה בעיקר ענף הבנייה, שפעילותו הצטמצמה בשל אי-כניסת עובדים פלשתינים, וכן מגבלות על פעילות כלכלית כמו תיירות וחקלאות באזור הצפון וביישובי עוטף עזה.

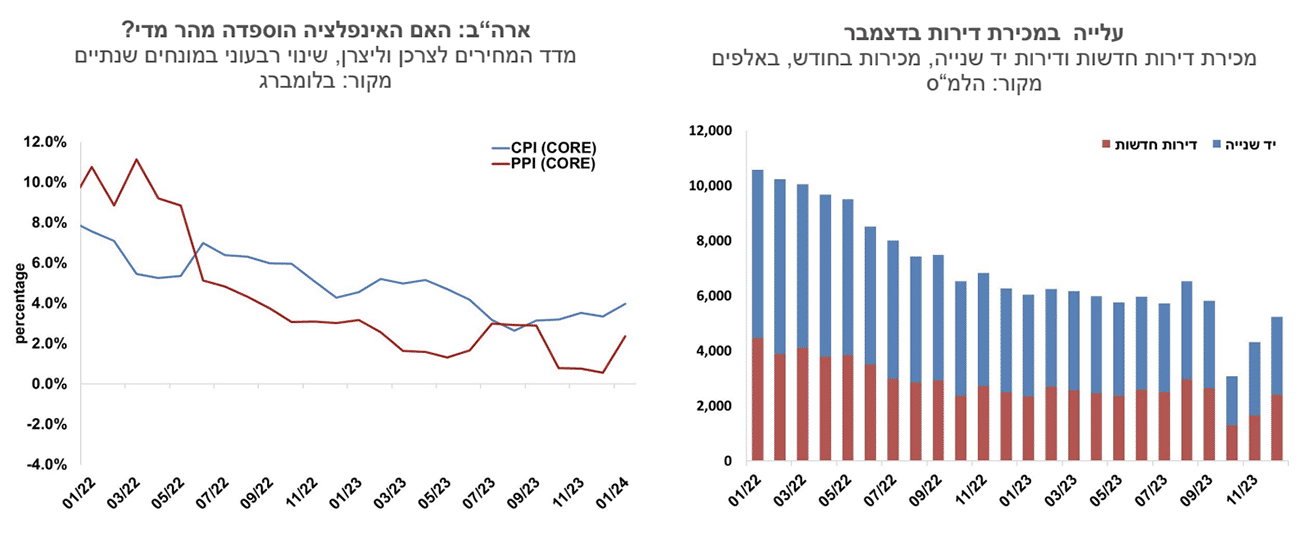

רכישת הדירות בחודש דצמבר עלתה לעומת החודשיים הקודמים, אבל המספרים עדיין נמוכים מאוד כ-2.4 אלף דירות חדשות, ו- 5.2 אלף דירות בכלל (כולל יד שנייה). מלאי הדירות שנותרו למכירה עלה לרמה של 67 אלף יחידות. מלאי זה כולל גם דירות שהושכרו באופן זמני למפונים, וכן דירות שהוצא לגביהם היתר בנייה וטרם החלה בנייתן. העלייה במלאי הדירות שמוצעות למכירה בנקודת הזמן הנוכחית, אינה מהווה לכן להערכתנו אינדיקציה טובה לצפי לירידת מחירים. נתוני הלמ"ס הצביעו על עליית מחירים של 0.7% בחודש האחרון, אם כי גם במקרה זה, מדובר בתצפית בודדת ובמיעוט עסקאות, כך שקשה לומר שמגמת המחירים התהפכה.

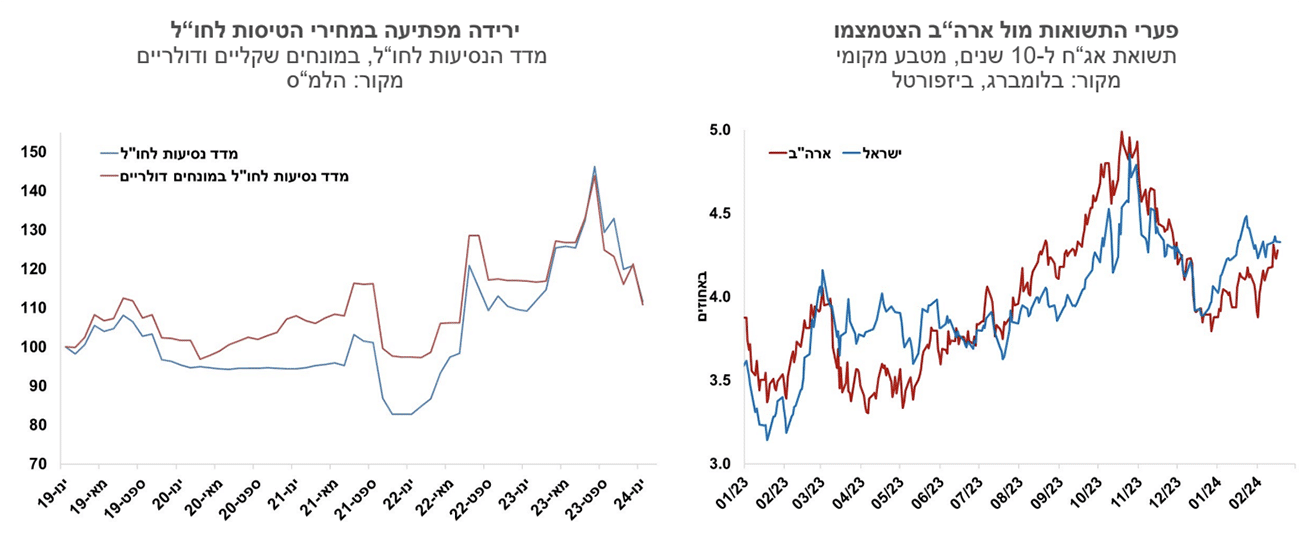

השקל התחזק בשבוע החולף בשיעור של כ-2% מול הדולר (2.2% מול הסל). התחזקות השקל מפתיעה לאור הפחתת דירוג האשראי בידי מוד'יס, מה גם שמדדי המניות בעולם לא עלו בשבוע החולף. יתכן שעוצמת השקל קשורה לירידה חדה בגירעון המסחרי בשנה האחרונה, שפועלת להגדלת העודף בחשבון השוטף של מאזן התשלומים. אנו מעריכים כי לעליות השערים החדות בשוקי המניות בחודש החולף השפעה על השקל, זאת אף מעבר למדיניות הגידורים של הגופים המוסדיים שמביאה אותם למכור מט"ח כשמחירי המניות עולים. המשקיעים הפרטיים בדרך כלל לא מגדרים את השקעתם בחו"ל, ומימושי רווחים יוצרים לכן גם לחצים לייסוף השקל.

מדד המחירים לחודש ינואר נותר ללא שינוי לעומת דצמבר, זאת לעומת הקונצנזוס והתחזית שלנו לעלייה של 0.1% במדד. מדד ינואר מאופיין בעונתיות שלילית של 0.2%, כך שלא מדובר במדד נמוך במיוחד. האינפלציה השנתית ירדה לשיעור שנתי של 2.6%, עמוק בתוך יעד האינפלציה של בנק ישראל, אך עם זאת לא ניתן להתעלם מהנסיבות שהביאו לבלימה של האינפלציה ברבעון הרביעי, וסימני שאלה לגבי הימשכותם. למלחמה היו עד כה בעיקר השפעות דפלציוניות, אך אנו מתקשים לראות את האינפלציה ממשיכה לרדת, זאת גם אם נראה את המלחמה מתמשכת. סעיפים כמו דיור, או נסיעות לחו"ל הושפעו מהמלחמה ומייסוף השקל, אך בתרחיש של מלחמה מתמשכת הם צפויים לתקן כלפי מעלה, אם זה בגלל ירידה בקצב השלמת הבנייה של דירות חדשות, או בשל שינוי מגמה בשער החליפין. בתרחיש של מלחמה ארוכה סביר שנראה גם העלאות מסים משמעותיות מאלו שמתוכננות כעת. גם בתרחיש של סיום מהיר של המלחמה יהיו השפעות אינפלציוניות שמקורן בגידול בצריכה, לצד העלאות מחירים שנדחו כרגע בשל המלחמה, כמו מחירי המזון לדוגמה, וגם בתרחיש זה המסים יעלו. בשלב זה אנו מניחים ששיעור המע"מ יעלה בינואר 2025, והשפעתו על המדד נאמדת בכ- 0.3%. אנו מעלים מעט את תחזית האינפלציה ל- 12 החודשים הקרובים לשיעור של 2.9%.

הירידה החדה באינפלציה השנתית ועוד יותר מכך הייסוף בשער השקל מעלים את האפשרות להפחתת ריבית החודש בישראל, אם כי זה עדיין לא התרחיש המרכזי מבחינתנו. נתוני האינפלציה בעולם הפתיעו בחודש האחרון בכיוון מעלה, וירידת הריבית הראשונה הולכת ונדחית הן בארה"ב והן באירופה. מדד ינואר בישראל לא היה נמוך ביחס לעונתיות, ואם ננטרל את מחירי הטיסות לחו"ל שירדו בשיעור של 7.6% (דגימת המחירים לא משקפת מחירים נוכחיים), אז המדד תאם את הקונצנזוס. אנו מעניקים סבירות גדולה יותר לאי-הפחתה של הריבית לחודש, זאת עד לקבלת נתונים נוספים שתומכים בירידת האינפלציה. האינפלציה השנתית צפויה להמשיך לרדת עד לרמה של כ-2.0% בחודש אוגוסט, בעיקר בשל יציאת מדדי מחירים גבוהים מבסיס ההשוואה. מכל מקום אנו סבורים שהריבית תמשיך לרדת לקראת אמצע השנה ותגיע לכ- 3.75% בסופה. שוק הנגזרים מגלם עתה הערכה דומה.

גלובלי

האינפלציה בארה"ב שבה לעלות והיא מרחיקה את מועד הורדת הריבית, ובהתאם הציפיות להפחתות ריבית משוק ההון הוסיפו להתמתן בשבוע האחרון. בסיכום שבועי נמשכה העלייה בתשואות האג"ח הממשלתיות בארה"ב ושוקי המניות בארה"ב עברו לירידות לראשונה מזה מספר שבועות. בסיכום שבועי, מדד ה- S&P500 ירד ב-0.4%, מדד הנאסד"ק ירד בכ-1.3% ומדד הדאו-ג'ונס ירד ב-0.1% בלבד. באירופה נרשמו עליות שערים מתונות ומדד היורוסטוקס 50 עלה ב-1.1%. באסיה מדד הניקיי ביפן עלה בשיעור של 4.3% ובסין עלה מדד ב-4.6%. מחיר חבית נפט מסוג ברנט עלה בשבוע האחרון לרמה של 83.5 דולר.

עלייה בתשואות האג"ח בארה"ב וציפיות לירידת ריבית מתונה יותר. תשואת אג"ח ממשלת ארה"ב לעשר שנים עלתה מרמה של 4.18% בשבוע שעבר ל-4.28%. התשואה לחמש שנים עלתה מ-4.14% ל-4.27% והתשואה לשנתיים עלתה מרמה של 4.48% ל-4.64%. הציפיות משוק ההון להפחתות ריבית הוסיפו להתמתן ועתה השווקים מגלמים שהריבית בסוף שנה תגיע לרמה שבין 4.50%-4.75%. הורדת ריבית ראשונה צפויה רק ביוני השנה.

ארה"ב: האינפלציה הפתיעה כלפי מעלה, בעיקר מחירי השירותים. מדד המחירים לצרכן לחודש ינואר עלה ב-0.3% יותר מהצפי לעלייה של 0.2%, וקצב האינפלציה ב-12 החודשים האחרונים התמתן מ-3.4% ל-3.1%. מדד הליבה עלה ב- 0.4%, מעל לצפי ל-0.3% ושיעור עליית המדד בשניים עשר החודשים האחרונים נותר ברמה של 3.9% לעומת צפי שירד ל-3.7%. מחירי השירותים עלו בחודש האחרון ב-0.7%, קצב גבוה יחסית לחודשים האחרונים, וב-12 החודשים האחרונים הם עלו ב-5.4%. העלייה המהירה במחירי השירותים נרשמה בין היתר על רקע עלייה של 0.6% במחירי השכירות שהשלימו עלייה של 6.0% ב-12 החודשים האחרונים. לעומת זאת, מחירי המוצרים ירדו ב-0.3% ומדד האנרגיה ירד ב-0.9% בינואר, בעיקר בגלל הירידה במחירי הדלק. מדד המחירים ליצרן (מדד ה-PPI) עלה בינואר ב-0.3% לעומת צפי לעלייה של 0.1%. ללא מזון ואנרגיה עלה המדד בשיעור גבוה יותר של 0.5% לעומת צפי לעלייה של 0.1%. העלייה החדה שנרשמה החודש היתה הגבוהה ביותר בחצי השנה האחרונה.

האינדיקטורים הכלכליים בארה"ב מצביעים על מגמה מעורבת. המכירות הקמעונאיות ירדו בינואר ב-0.8% וללא כלי רכב ודלק הן ירדו בשיעור של 0.5%, ירידה חדה משמעותית מהציפיות. הייצור התעשייתי ירד בינואר ב-0.1% לעומת צפי לעלייה של 0.2%. מספר דורשי דמי אבטלה ראשוניים ירדו מעט ועמד על רמה נמוכה יחסית של 212 אלף. מספר הדרישות המתמשכות לדמי אבטלה עלו מעט לרמה של 1.9 מיליון. מדד אמון הצרכנים של אוניברסיטת מישיגן רשם עלייה קלה החודש, עלייה שנרשמה הן במדד למצב השוטף והן במדד הציפיות. הציפיות לאינפלציה לשנה שעולות מהסקר עלו ל-3.0% מ-2.9% ולתקופה שבין חמש עד עשר שנים הן נותרו ברמה של 2.9%. האינדיקטורים הכלכליים בארה"ב מצביעים כאמור על התמתנות הצריכה הפרטית לצד שוק עבודה איתן יחסית, והציפיות הן שהצמיחה ברבעון הראשון של 2024 תהיה מתונה משמעותית מהצמיחה ברבעונים הקודמים.

ענף הנדל"ן בארה"ב- פעילות נמוכה בינואר. התחלות הבניה ירדו בינואר בשיעור חד של 14.8% ועמדו על 1.33 מיליון ברמה שנתית, ורמתם דומה בקירוב לזו שנרשמה לפני שנה. גם היתרי הבניה ירדו בחודש החולף, אך ברמה מתונה יותר של 1.5%, ורמתם גבוה בכ-8.5% לעומת ינואר המקביל אשתקד. מדד NHAB לאמון הקבלנים הוסיף לעלות בחודש החולף, אך הוא עדיין ברמה נמוכה מאוד יחסית לעבר.

גוש האירו: מדד היצור התעשייתי לחודש דצמבר הפתיע כלפי מעלה עם עלייה של 2.6% לעומת צפי לירידה של 0.2%. גם בגוש האירו מסתמן שהורדת הריבית תדחה לקיץ ושקצב הורדות הריבית יהיה מתון מהצפוי. שוק ההון מעריך שריבית ה-ECB תחל לרדת בחודש יוני 2024 ושעד סוף השנה הבאה ירשמו ארבע הורדות ריבית לרמה של כ-3.00% בסוף השנה.

Image by Brett Hondow from Pixabay

Image by Brett Hondow from Pixabay