התפתחות מחיר הנפט

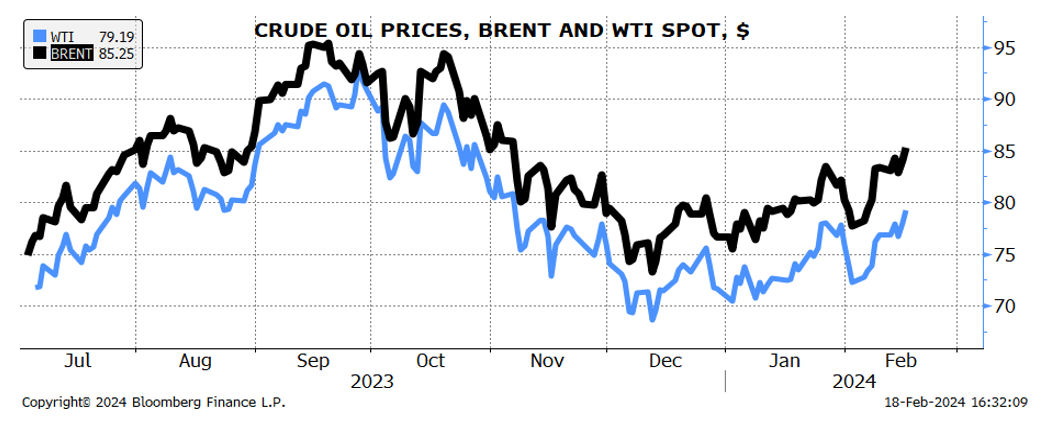

בשבוע החולף, מחירי הנפט התאפיינו בתנודתיות תוך כדי מגמת עלייה. בתחילת השבוע החולף, מחיר הנפט היה ברמה של כ-82 דולרים לחבית מסוג Brent, וכ-77 דולרים לחבית מסוג WTI. בסוף השבוע החולף, מחיר הנפט היה ברמה של כ-85 דולרים לחבית מסוג Brent, וכ-79 דולרים לחבית מסוג WTI.

נראה שמספר גורמים הובילו לעליית מחירי הנפט בשבוע החולף ובהם: גורמי סיכון, הגורמים המשפיעים על הדולר בעולם והערכות הנוגעות להתפתחות הביקוש וההיצע של נפט. נראה כי העלייה התרחשה בעיקר על רקע המתיחות במזרח התיכון, אשר מעלה שוב את החשש שהלחימה תמשיך להתרחב גם למקומות אחרים במזרח התיכון. במקביל, היו שיגורי טילים אל מכלית נפט בריטית בים האדום. נראה שאלה הובילו השבוע לעלייה נוספת פרמיית הסיכון הגלומה במחירי הנפט.

גורם נוסף שהוביל בעקיפין לעליית מחירי הנפט בשבוע החולף, הינו פרסום נתוני מדדי מחירים בארה"ב ובהם: מדד מחירי היצרן, PPI, אשר עלה בחודש ינואר ב-0.3%, עלייה גבוהה מהצפוי; וגם מדד המחירים לצרכן, ה- CPI, שעלה ב-0.3% במהלך חודש ינואר -- מעבר לציפיות השוק. נתונים אלו מספקים אינפורמציה לשווקים לגבי השינוי הצפוי במדד ה-PCE, שיתפרסם בסוף חודש פברואר. נתוני המדדים, בשילוב עם נתוני התעסוקה והצמיחה בארצות הברית, שהיו חזקים, הובילו לדחייה נוספת של הצפי להורדת ריבית על ידי הפד. נראה שההערכות לגבי דחיית הורדת הריבית הובילו לכך שבמהלך השבוע החולף ארצות הברית רשמה בשוקי המניות ביצועי חסר משמעותיים מול אירופה ואסיה. על רקע היחלשות הביקוש לדולרים, עקב התרחקות זמנית של המשקיעים משוקי המניות של ארה"ב, נרשמה בדולר היחלשות במהלך השבוע החולף. ההיחלשות מתונה זו של הדולר תרמה גם כן לעליית מחירי הנפט, הנקוב בדולרים.

בנוסף, דו"ח חדש של ארגון OPEC מעיד על צפי לעודף ביקוש לנפט בשנתיים הקרובות. הדו"ח מציג צמיחה רבעונית של כחצי אחוז בביקוש לנפט ואילו צמיחה נמוכה מזאת בהיצע הנפט. דו"ח זה, הוביל ככל הנראה, לעליית הביקושים לנפט וליצירת מלאי גבוה, כתוצאה מצפי לעליית מחיר עתידית, בטווח הבינוני.

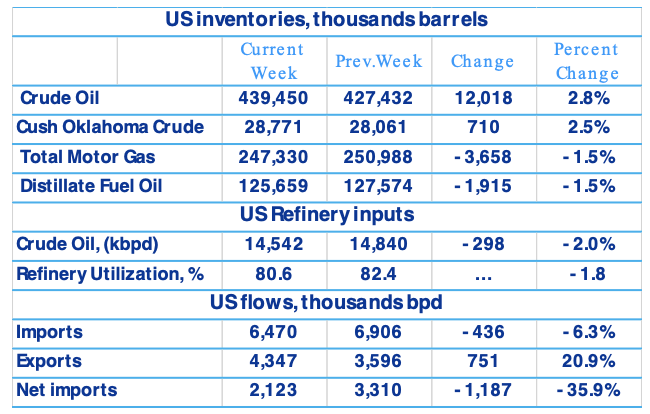

מנגד, מספר גורמים קיזזו את העלייה במחירי הנפט בשבוע החולף ובהם: עליית מלאי הנפט בארה"ב והאטת צמיחת הפעילות הכלכלית ביפן. העלייה במלאי הנפט בארצות הברית לאחרונה, שיקפה ירידה של הביקוש לנפט בטווח הקצר, זאת עם עלייה של כ-12 מיליון חביות במלאי הנפט הגולמי בשבוע שהסתיים ב-9/2/2024, לעומת צפי של כ-2 מיליון חביות נפט גולמי בלבד (פירוט בהמשך). גם ירידת התוצר ביפן תרמה לקיזוז העליות במחירי הנפט בשבוע החולף, לאחר שהתוצר התכווץ ב-0.1% ברביע הרביעי לשנת 2023, בעיקר כתוצאה מהיחלשות הצריכה הפרטית.

הביקוש וההיצע הגלובליים

מלאי הנפט המסחרי של ארה"ב עלה בשבוע שהסתיים ב-9 לפברואר 2024 בכ-12 מיליון חביות נפט, והוא הגיע לרמה של כ-439.5 מיליון חביות. מלאי הנפט הגולמי המסחרי בארה"ב, מצוי כ-2% מתחת לממוצע של חמש השנים האחרונות בתקופה זו של השנה. תשומות בתי הזיקוק של נפט בארה"ב, עמדו בממוצע על כ-14.5 מיליון חביות ליום במהלך השבוע שהסתיים ב-9 בפברואר 2024, כ-298 אלף חביות ליום פחות מהממוצע של השבוע הקודם. בתי הזיקוק פעלו ב-80.6% מיכולת ההפעלה שלהם לעומת 82.4% בשבוע שלפני כן. הירידה בשיעורי הנצילות נבעה מהקפאת הפעילות בבית הזיקוק, אשר בבעלות חברת BP, באינדיאנה, ומהקושי לחזרה לפעילות שוטפת בבתי הזיקוק בחוף המזרחי של ארה"ב.

יבוא הנפט הגולמי של ארה"ב ירד בכ-436 אלף חביות ליום, ועמד בממוצע על כ-6.5 מיליון חביות ליום, נכון לשבוע שהסתיים ב-9 לפברואר 2024. לשם השוואה, במהלך ארבעת השבועות האחרונים, יבוא הנפט הגולמי עמד בממוצע על כ-6.1 מיליון חביות ליום, 7.2% פחות מהתקופה המקבילה בשנה הקודמת. במקביל, היצוא של נפט גולמי עלה ב-751 אלף חביות ליום, המהווה עלייה של כ-21%, ועמד בממוצע על כ-4.3 מיליון חביות ליום. כך, היבוא נטו של נפט גולמי לארצות הברית ירד בכ-1.2 מיליון חביות ליום. למרות ירידת היבוא נטו, המלאי המסחרי בארה"ב ירד, מה שמעיד על חולשת הביקושים לאחרונה. סך מוצרי הנפט שסופקו בארבעת השבועות האחרונים עמד בממוצע על כ-19.8 מיליון חביות ליום, ירידה של 0.3% לעומת התקופה המקבילה אשתקד. במהלך ארבעת השבועות האחרונים אספקת הבנזין הייתה בממוצע כ-8.3 מיליון חביות ליום, אשר הינה מעט מתחת לממוצע עבור התקופה המקבילה אשתקד. כמות הדלק הסילוני שסופקה עלתה ב-1.5% בהשוואה לתקופה המקבילה של ארבעת השבועות אשתקד.

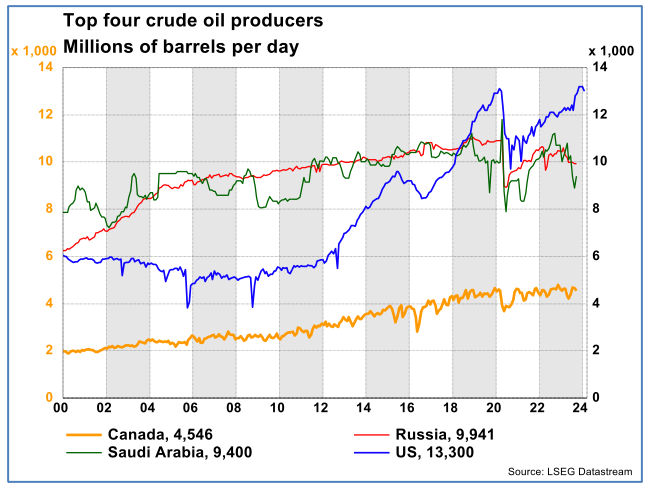

תחזית ה-EIA, לטווח הקצר, לא השתנתה בשבוע החולף, ועדיין צופה שהפקת הנפט הגולמי בארה"ב תעמוד בממוצע על כ-13.3 מיליון חביות ליום במהלך חודש פברואר. הפקת הנפט הממוצעת בארה"ב, במהלך דצמבר 2023, הגיעה לשיא של כ-13.3 מיליון חביות נפט ליום ובניגוד לירידה בהפקת הנפט בחודש ינואר, לכ-12.6 מיליון חביות ליום בממוצע, כתוצאה מסופת החורף, הצפי הוא לעלייה בהמשך חודש פברואר, חזרה אל 13.3 מיליון חביות ליום, ולאחר מכן ירידה מתונה עד לאמצע שנת 2024. בנוסף, קיים צפי לחזרה לשיא הפקת הנפט עד לחודש פברואר 2025. מכאן, שהיציבות היחסית בייצור הנפט בארה"ב, ברמה גבוהה יחסית, אך לא מעבר לכך, יחד עם הקיצוצים בתפוקת הנפט על ידי ארגון OPEC, יכולים לתמוך בעלייה, אך מתונה, של מחירי הנפט בטווח הקצר.

על פי דיווח של ה-IEA, הודו עדיין רחוקה משיא הביקוש שלה לנפט. סוכנות האנרגיה מעריכה שהודו תהיה המניע המוביל לצמיחה בצריכת הנפט עד לשנת 2030. כיום, הודו הינה יבואנית הנפט השלישית בגודלה בעולם, וההתרחבות המהירה, בנוסף לצמיחה המואצת בעשור האחרון, צפויה להגדיל את הביקוש לנפט בכ-1.2 מיליון חביות ליום. על פי הערכות, הגידול בביקוש ההודי לנפט יהווה יותר משליש מהצמיחה הגלובלית עד לשנת 2030.

לא היו שינויים במדיניות של ארגון OPEC בשבוע החולף. מדיניות הארגון היא שמירה על הקיצוצים בייצור, עליהם הוחלט כבר בנובמבר 2023. מדיניות הקיצוצים תבחן שוב בחודש מרץ הקרוב, אך נראה כי ארגון OPEC לא יוותר על הקיצוצים בתפוקה בטווח הקרוב, זאת במטרה לשמר ככל הניתן את מחירי הנפט. עם זאת, נראה כי קיימת התרופפות קלה במשמעת של הארגון, וזאת בעקבות ההודעות של קזחסטן ועיראק, אשר הצהירו כי יפצו על ייצור יתר בחודשים האחרונים, מה שמהווה ניגוד להתחייבויותיהן כלפי ארגון OPEC.

בהמשך לאמור לעיל, עדיין קיים אי שקט ביטחוני מזרח התיכון וישנם סיכונים להסלמת המצב. הסיכונים המתרחבים במזרח התיכון לא פוסחים על הים האדום, וכתוצאה מכך אוניות רבות בחרו במסלולי שייט אחרים, המאריכים את מסלולי ההפלגה ויוצרים עיכובים ניכרים במסירת משלוחי הנפט והתזקיקים. מארסק, ענקית הספנות השנייה בגודלה בעולם, דיווחה שהיא לא צופה את האפשרות לחזור להפליג בים האדום בזמן הקרוב, כאשר מסלולי השייט עדיין מאוימים על ידי החות'ים בתימן. על פי הערכות החברה, ההפלגות דרך כף התקווה הטובה, המקיפה את אפריקה, ימשכו עד לרביע השלישי לשנת 2024. העיכובים בשרשראות האספקה מובילים להעלאת מחירי המשלוחים הימיים, כתוצאה מזמן הפלגה ארוך ועליית מחירי הביטוחים. אך למרות אי השקט בים האדום, נראה כי מחירי משלוחי הנפט עמידים למתרחש במזרח התיכון; אמנם, השפעות המצב הביטחוני והגיאו-פוליטי במזרח התיכון אינן בעלי השפעה רבה על מחירי משלוחי הנפט, אך לאלו קיימת השפעה רבה על פרמיית הסיכון הגלומה במחיר הנפט, אשר תנודתית למדי מאז החלה מלחמת "חרבות ברזל".

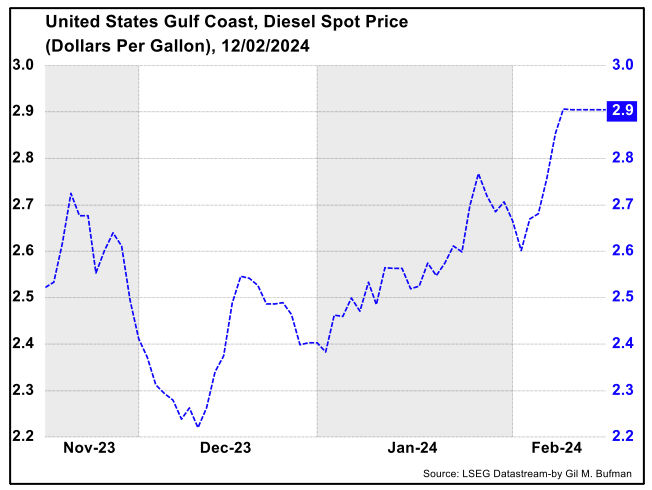

על פי דיווח של בלומברג, קיימת עלייה ניכרת בפעילות המסחר הפיננסי בתזקיקי נפט, בעוד ששוק הנפט הגולמי לא הגיע להיקפי מסחר דומים. שווקי תזקיקי הנפט והדלקים מושפעים רבות מהתקיפות בים האדום, תקלות בבתי הזיקוק ותחזוקתם, קיפאון חריף בארה"ב ותקיפות של רחפנים אוקראינים על בתי זיקוק רוסים. כתוצאה מכל אלה, המסחר הפיננסי והפיזי בתזקיקי נפט חווה את אחת התקופות הפעילות ביותר בשנים האחרונות. ההשפעות לעיל, מובילות לתנודתיות במחירי התזקיקים בין אזורי המסחר השונים, כך לדוגמה ההפרש בין מחירי הסולר באירופה לאסיה היה תנודתי והגיע לעוצמות מסחר שיא בינואר, השפעות אלו באו גם על רקע תקלות במספר בתי זיקוק באירופה ועליית מחירי השילוח הימיים. בהתאם לכך, אחד מבתי הזיקוק הגדולים בתת היבשת ההודית דיווח על צריכה מוגברת של סולר ודלק סילוני במהלך חודש ינואר.

על אותו רקע, הביקוש לדלקים בארה"ב ואירופה מתרחב, שכן הן עדיין מתמודדות עם הפסקה של אספקת האנרגיה מרוסיה, כך שהחוזים על סולר, באירופה ובארה"ב, הגיעו לרמתם הגבוהה ביותר מאז 2021, במהלך השבוע החולף. נראה כי ההשפעות הגיאופוליטיות והשפעות מזג האוויר מובילות לתנודתיות גבוהה בשווקי תזקיקי הנפט, ביחס לשווקי הנפט הגולמי. בשנים האחרונות שווקי תזקיקי הנפט הציגו תשואות יציבות, ונראה כי החיכוכים במזרח התיכון גורמים למשקיעים לחפש אלטרנטיבות השקעה בשווקי התזקיקים. ייתכן, כי המשך המצב הגיאופוליטי במזרח התיכון עלול להוביל לעליית מחירי הדלקים, וכתוצאה מכך לעליית מחירי האנרגיה, בנוסף לעלייה הקיימת.

עיראק, היצרנית השנייה בגודלה של נפט גולמי ב-OPEC, מחזיקה ברזרבות נפט מרשימות, של 145 מיליארד חביות. רזרבות אלו מהוות 17% מכלל רזרבות הנפט במזרח התיכון ו-8% מסך הרזרבות הגלובליות. בשנת 2023, עיראק ייצרה בממוצע 4.4 מיליון חביות נפט ליום, וישנה תוכנית של משרד הנפט העיראקי להגדיל את כושר הייצור ל-7 מיליון חביות ליום. נוסף על תפקידה כמפיקת נפט מרכזית, עיראק היא גם צרכנית נפט גדולה, שמשפיעה על הביקוש העולמי, ונראה כי הביקוש של עיראק צפוי לצמוח. אך למרות פוטנציאל צמיחה בייצור הנפט ובביקושים, אתגרים פוליטיים יכולים להוות חסם לייצור מוגבר של נפט ותזקיקים בטווח הקרוב, ולמרות מאגרי הנפט הגדולים של עיראק, ייתכן כי אין ביכולתה להגדיל את ייצוא הנפט ללא השלכות פוליטיות.

משק הגז הטבעי

מחירי הגז הטבעי בארה"ב ממשיכים במגמת הירידה בשבוע האחרון, ככל הנראה בעקבות חורף חם מהצפוי, שמפחית את הביקוש לחימום. זה השבוע השני מזה כמעט 11 חודשים, שמחירי הגז הטבעי בארה"ב התייצבו לאחרונה ברמה הנמוכה מ-2 דולרים ל-MMBtu. ההשבתה באחד משלושת מתקני הנזלת הגז ב-Freeport, שלחופי מפרץ מקסיקו, תרמה לירידה במחירי הגז בשבוע החולף, תוך כדי הקטנת יצוא הגז של ארצות הברית, והגדלת ההיצע לשוק המקומי. נכון ליום 16/02/2024, מחיר הגז הטבעי (Henry Hub) ירד לכ-1.6 דולר ל-MMBtu , זאת לעומת טווח מחירים של 2.7-3.0 דולרים מוקדם יותר בחודש ינואר. הצריכה הכוללת של גז טבעי בארה"ב ירדה ב-2% בשבוע המסתיים ב-14/02/2024, ביחס לקודמו. צריכת הגז במגזרי המגורים והמסחר ירדה ב-5.5% בשבוע שהסתיים ב-14/02/2024, ביחס לשבוע שקדם. ירידה זו נבעה עקב טמפרטורות גבוהות ברחבי ארה"ב, אשר היו גבוהות מהרגיל.

נכון לשבוע שהסתיים ב-09/02/2024, המשיכות נטו במלאי הגז הטבעי עמדו על 49 Bcf, נתון אשר נמוך מהממוצע החמש שנתי, שעומד על 149 Bcf לאותו שבוע. מלאי הגז הטבעי הסתכם ב-2,535 Bcf שהם 16% יותר מהממוצע של חמש השנים האחרונות, ו-11% יותר מאשר השבוע המקביל אשתקד.

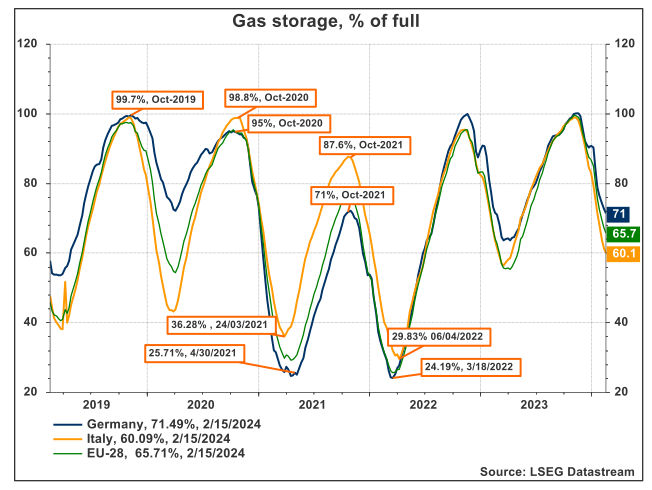

באירופה, מחיר הגז הטבעי, TTF, המשיך במגמת הירידה, בו הוא מצוי מתחילת חודש פברואר, והגיע לכ-24.6 אירו למגה-וואט/שעה בסוף השבוע החולף. נראה כי הירידה נבעה משינויים במזג האוויר החורפי והקר, אשר הוביל לירידת הביקוש לחימום. מנגד, מגמת ירידת מלאי הגז במדינות נבחרות באירופה ממשיכה. באיטליה מלאי הגז ירד אל כ-60% ובגרמניה ירד גם לכ-72% מסך האחסון הכולל.

מחירי הגז הטבעי בארה"ב צפויים להישאר נמוכים יחסית, זאת עקב היצע מקומי רב ומדיניות הממשל האמריקאי בנושא מתקני ייצוא חדשים. לפי חוזי הפרוורד, מחיר Henry Hub ישוב לכ- 3 דולרים ל-MMBtu רק לקראת סוף שנת 2024. גם מחירי הגז הטבעי באירופה צפויים להישאר בטווח מחירים הנוכחי בחודשים הקרובים. לפי חוזי הפרוורד, מחיר הגז הטבעי, TTF, יהיה סביב 30 אירו למגה-וואט/שעה לקראת סוף שנת 2024. אך השפעות מזג האוויר העתידיות, כתוצאה מהתחממות הגלובלית, יכולות להוביל לתנודתיות במחירים. בנוסף לכך, בית הנבחרים בארצות הברית, יצביע בשבוע הקרוב על ביטול החלטת הנשיא ביידן להשהות את מתן האישורים החדשים לייצוא גז טבעי נוזלי מארצות הברית. אך ללא קשר לשאלה אם ההחלטה תעבור בבית הנבחרים, ככל הנראה, יצוא הגז הטבעי צפוי לעלות בשנתיים הקרובות, כתוצאה מהתחלת הפעילות של פרויקטים שכבר אושרו ליצוא גז טבעי נוזלי. לתוצאות הבחירות בנובמבר 2024 יכולה להיות השפעה של ממש על מחיר הגז, זאת לנוכח הבדלים בין הגישה של ממשל רפובליקני לבין זה ממשל דמוקרטי בנושא של הפקת אנרגיה ויצוא מארה"ב.

על פי דיווח של ה-EIA, אנרגיה סולארית ואגירת סוללות צפויות להוות 81% מהקיבולת החדשה של ייצור חשמל בארצות הברית בשנת 2024. מפתחים ובעלי תחנות כוח מתכננים להוסיף 62.8 ג'יגה וואט (GW) של כושר ייצור חשמלי חדש במהלך השנה הנוכחית. על פי מלאי הגנרטורים החודשי של ה-EIA, תוספת זו הווה עליה של 55% מתוספת הקיבולת לשנת 2023. בשנת 2023 העלייה בקיבולת האנרגיה הסולארית בארצות הברית עמדה 18.4 ג'יגה וואט, ואילו הצפי לשנת 2024 הוא כמעט וכפול, ועומד על 36.4 ג'יגה וואט. גם אגירת אנרגיה בסוללות צפויה להגיע לשיא בשנת 2024, כאשר הצפי הינו לתוספת קיבולת של 14.3 ג'יגה וואט, לעומת תוספת של 6.4 ג'יגה וואט בשנת 2023. בנוסף לכך, קיימים פרויקטים עתידיים להגדלת ייצור החשמל, המופק באמצעות אנרגיה קינטית, וגם בתחום זה צפוי שיא ייצור חדש במהלך השנה. כלל הפרויקטים המתוכננים הללו מעידים על צמיחה בביקושים לאנרגיה, המגיעים ממגזר התעשייה בארה"ב. וכן יתכן כי בטווח הקרוב, פרויקטים אלו יכולים להוביל לגידול בהיצע ייצור החשמל, ואף לעלות על הצמיחה בביקושים, עד לכדי ירידת מחירי האנרגיה.

הצפי לטווח הקצר והבינוני

התנודתיות של מחיר הנפט צפויה להישמר ברמה גבוהה יחסית, זאת לנוכח הארועים הביטחוניים במזרח התיכון. בטווח הקצר, תמונת המאקרו החיובית בארצות הברית עקבית עם שמירה על רמה גבוהה של ביקוש לאנרגיה; מצב כזה, יחד עם ההאטה בייצור הנפט והצמצום בהיצע של ארגון OPEC, יכולים להוביל לשמירה על רמה גבוהה יחסית של מחירי הנפט בטווח הקצר. יתכן כי התחדשות יצוא הנפט, באופן אשר "עוקף סנקציות" ימתן במקצת את עליות המחירים. בנוסף לכך, הביקוש לרכבים חשמליים והיברידיים מצוי במגמת צמיחה, אשר יכולה להוביל, בטווח הרחוק יותר, לירידת הביקוש לתזקיקי נפט, אך בשבלב הביניים יוביל לעליית מחירי הגז הטבעי, כתוצאה מעליית הביקוש.

Image by chandlervid85 on Freepik

Image by chandlervid85 on Freepik