דניאל דותן

14/04/2024

Image by PIRO from Pixabay

Image by PIRO from Pixabay"באיזה בנק הכי כדאי להיות במינוס"? התשובה פשוטה, באף בנק. הבנקים עושים את הרווחים הגדולים שלהם מריביות על הלוואות, ובהתאם לכך משתדלים לגבות ריבית משמעותית גם על יתרת חובה בחשבון העו"ש. אולם מה במקרים שבהם אין ברירה ונוצרה אצלכם יתרת חובה לתקופה מסוימת?!

מנתוני בנק ישראל נכון לפברואר 2024, הריבית הממוצעת שמשלמים משקי בית על משיכת יתר (אוברדראפט) בבנק, עומדת על רמה גבוהה למדי של 11.83%. ככל שהריבית במשק עלתה בתהליך ההידוק המוניטרי של בנק ישראל שהחל באפריל 2022, הבנקים נהנים מגביית ריביות ברמה דו-ספרתית על יתרות חובה. זאת בניגוד לריביות הזעומות שהם מעניקים על יתרת זכות, המסתכמת לרוב לכדי כמה עשרות אגורות בשנה.

הריבית על המינוס בבנק מחולקת לשלוש מדרגות לפי גובה האוברדראפט בעו"ש – מהנמוך לגבוה ביותר, כשבבסיס החישוב עומדת ריבית בנק ישראל (4.5%, נכון להיום). כך לדוגמה, במדרגה הראשונה – מינוס של עד כ-5,000 שקלים בעו"ש, הריבית תחושב כפריים+8%-6%. הבנקים השונים מקצים את התוספת לפריים על פי רצונם (במסגרת ההגבלות) במודל של "תחרות חופשית", וגובה הריבית משתנה משמעותית מבנק לבנק.

באיזה בנק הכי לא כדאי להיות במינוס?

על פי נתוני בנק ישראל, נכון לחודש פברואר, הבנק שגובה את הריבית הגבוהה ביותר על יתרת חובה בעו"ש מבין חמשת הבנקים הגדולים הוא בנק לאומי – ריבית ממוצעת בגובה של 13.44%. הבנק "המנצח" שגובה מכם את הריבית הנמוכה ביותר על יתרת החובה הוא בנק דיסקונט – ריבית ממוצעת של 8.69%.

לצורך השוואה, ניקח מקרה שבו אתם במשיכת יתר של 10,000 שקלים בעו"ש. בבנק לאומי תשלמו ריבית בסך 1,344 שקלים, ובבנק דיסקונט תשלמו ריבית בסך 869 שקלים – 475 שקלים פחות! אין ספק שמדובר בסכום משמעותי.

השוואה בין הבנקים הגדולים בריביות על יתרת חובה בעו"ש:

קונים בתשלומים? כמה זה עולה לכם באמת?!

עסקת קרדיט בכרטיס האשראי אינה שונה מכל הלוואה אחרת. בעסקה מסוג זה, חברת האשראי משלמת את מלוא התשלום לבית העסק ממנו רכשתם, ללא עיכובים, ומעניקה לכם "הלוואה" המוחזרת בכרטיס האשראי בהחזר חודשי. עבור ההלוואה הזו, אתם מחויבים בריבית, והריביות בעסקאות קרדיט עלולות להיות גבוהות ביותר. מרבית כרטיסי האשראי שהציבור משתמש בהם כיום מונפקים דרך הבנקים אשר קובעים את גובה הריבית על עסקאות הקרדיט. יתר כרטיסי האשראי, החוץ בנקאיים, מונפקים על ידי חברות האשראי אשר קובעות את גובה הריבית על הקרדיט בעצמן.

דבר נוסף שחשוב לדעת הוא שבניגוד להלוואה מהבנק שבה הריבית מחושבת בהתאם לפרופיל הסיכון של הלקוח, בעסקאות קרדיט בכרטיסי האשראי אין התייחסות לרמת הסיכון. הבנקים וחברות האשראי גובים מהציבור ריבית גבוהה הרבה יותר על עסקאות קרדיט בכ"א מאשר הריבית שהיו גובים עבור הלוואה שנלקחת מראש.

גובה הריבית על עסקאות קרדיט בכרטיסי אשראי משתנות בין בנק לבנק ובין חברות האשראי השונות, כשההבדלים ביניהן מהותיים ודרמטיים.

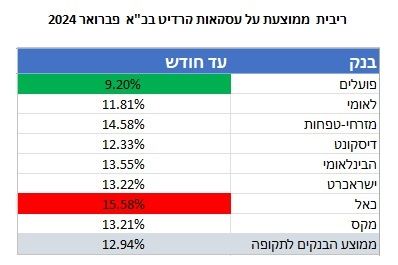

באיזה בנק וחברת אשראי תשלמו את הריבית הגבוהה ביותר עבור עסקאות קרדיט בכ"א?

על פי נתוני בנק ישראל נכון לפברואר 2024, מי שיגבה מכם את הריבית הממוצעת הגבוהה ביותר על עסקאות קרדיט בכרטיסי האשראי מבין חמשת הבנקים הגדולים וחברות האשראי היא חברת כאל – ריבית של 15.58%. את הריבית הנמוכה ביותר על עסקאות קרדיט מציע בנק הפועלים – ריבית של 9.20% בלבד.

כדי להמחיש את המשמעות הכספית הדרמטית של ההבדלים בגובה הריבית, ניקח לדוגמה מכונת כביסה בסכום של 10,000 שקלים שתרכשו בעסקת תשלומים בקרדיט בכרטיס האשראי. אם תבצעו את העסקה בכרטיס אשראי של כאל, תשלמו ריבית בסך 1,558 שקלים. אם תבצעו את העסקה בכרטיס אשראי של בנק הפועלים לעומת זאת, תשלמו ריבית בסך 920 שקלים, כלומר 638 שקלים פחות.

ברכישת מקרר בסכום של 20,000 שקלים בעסקת תשלומים בקרדיט, בכרטיס האשראי של כאל תשלמו ריבית בסך 3,116 שקלים. בכרטיס אשראי של בנק הפועלים לעומת זאת, תשלמו 1840 שקלים, כלומר 1276 שקלים פחות.

השוואה בין הבנקים הגדולים וחברות האשראי בריביות על עסקאות קרדיט:

חשבון עו"ש מקזז בבנק הפועלים

בנק הפועלים יזם פתרון ייחודי בשם "עו"ש מקזז" במסגרתו מבוצע קיזוז של כל שקל בפלוס עם כל שקל במינוס. במהלך כל חודש, בסוף כל יום, יתבצע חישוב של סך יתרות הזכות והחובה בחשבון העו"ש והן יתקזזו אחת מול השנייה. חשבון עו"ש מקזז ניתן אוטומטית וללא עלות ללקוחות הפרטיים בבנק, בעלי חשבון עו"ש ומסגרת אשראי.

נמשיך לעקוב אחר הנתונים המתפרסמים על ידי בנק ישראל, ולעדכן אתכם מדי חודש.