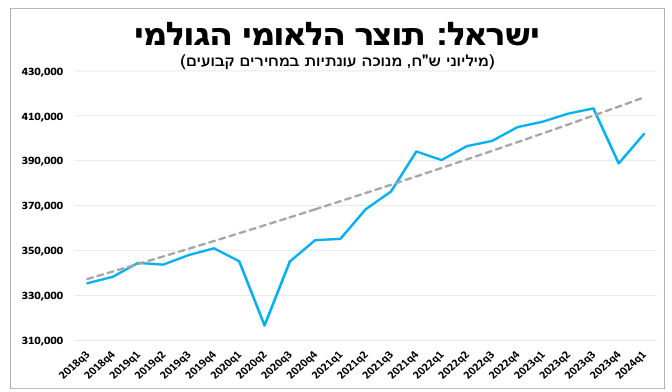

כצפוי, הצמיחה ברבעון הראשון הייתה חזקה ועמדה על כ-14 אחוזים בשיעור שנתי, בהובלת הצריכה הפרטית וההשקעות שפיצו על הירידה החדה ברבעון הקודם. למרות הנתון החזק התוצר עדיין נמוך בכ-3 אחוזים מהרמה שנרשמה ערב המלחמה. להערכתנו קצב הצמיחה יתמתן משמעותית ברבעונים הבאים ולכל שנת 2024 אנו צופים צמיחה של 1.5 – 2.0 אחוזים בלבד (צמיחה שלילית לנפש).

למרות נתוני צמיחה חזקים ברבעון הראשון - התוצר עדיין נמוך מהרמה שנרשמה ערב המלחמה.

בנק ישראל צפוי להשאיר את הריבית ללא שינוי בשבוע הבא.

על פי אומדנים ראשוניים הצמיחה ברבעון הראשון של 2024 עמדה על 14.1 אחוזים בשיעור שנתי (על פי הנתונים מנוכי העונתיות), כאשר העלייה החדה מיוחסת ברובה לגידול בצריכה הפרטית (26%) ובהשקעות בנכסים קבועים (49%) שמגיעות לאחר הירידות החריגות שנרשמו ברבעון הקודם. קצב הגידול בהוצאה הציבורית אמנם התמתן (7%) בהשוואה לרבעון הקודם, אך עדיין נותר גבוה במבט היסטורי. מנגד, היבוא רשם עלייה מהירה (33%) במהלך הרבעון (ברובו יבוא ביטחוני) דבר שקיזז חלק מהצמיחה.

בשורה התחתונה – אין פה הפתעה, האינדיקאטורים המקדימים הצביעו כבר בעוד מועד על כך שהצמיחה ברבעון הראשון הייתה חזקה, כאשר הדבר משקף גם את גיוס המילואים הרחב, התשלומים למפונים ורכישות שנדחו מהרבעון הקודם. אך חשוב לזכור שלמרות הנתון החזק התוצר עדיין נמוך בכ-3 אחוזים מהרמה שנרשמה ערב המלחמה.

במבט קדימה, להערכתנו קצב הצמיחה יתמתן משמעותית ברבעונים הבאים ולכן לכל שנת 2024 אנו צופים צמיחה של 1.5 – 2.0 אחוזים בלבד (צמיחה שלילית לנפש). נתוני הצמיחה והאינפלציה האחרונים מחזקים את הערכתנו לגבי החלטת הריבית; לאור המדד הגבוה (בהמשך הסקירה), הצמיחה החיובית, העלייה בגירעון והתנודתיות בשע"ח אנו צופים שבנק ישראל ישאיר את הריבית ללא שינוי בהחלטה ביום שני הקרוב (27 במאי).

האינפלציה טסה לחו"ל והריבית תישאר בינתיים במקום.

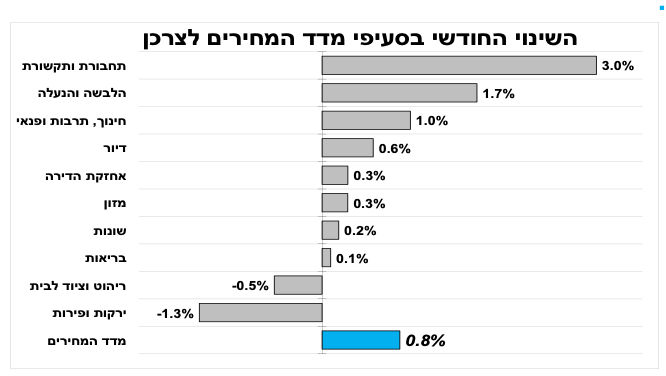

מדד המחירים לצרכן לחודש אפריל עלה ב-0.8 אחוז מעל להערכות המוקדמות. כ-0.5 נקודת אחוז מתוך המדד !!! מיוחס לעלייה החדה במחירי הנופש בארץ (10%) ולזינוק במחירי הטיסות (19%). יחד עם זאת, צריך לזכור שמדדי אפריל גבוהים עונתית ולכן האינפלציה ב-12 החודשים האחרונים עלתה קלות בלבד ל-2.8 אחוזים.

במבט קדימה, אומנם רצף המדדים הגבוהים עוד לא הסתיים כאשר אנו צופים שבחודש הבא מדד מאי יעלה ב-0.6 אחוז, אך מדד יוני צפוי להיות שלילי (מינוס 0.1 אחוז, תלוי במחיר הדלק שיקבע בסוף החודש) וב-12 המדדים הבאים אנו צופים אינפלציה של 2.8 אחוזים, כולל עליית המע"מ המתוכננת לתחילת 2025 (ושסביר שתוקדם).

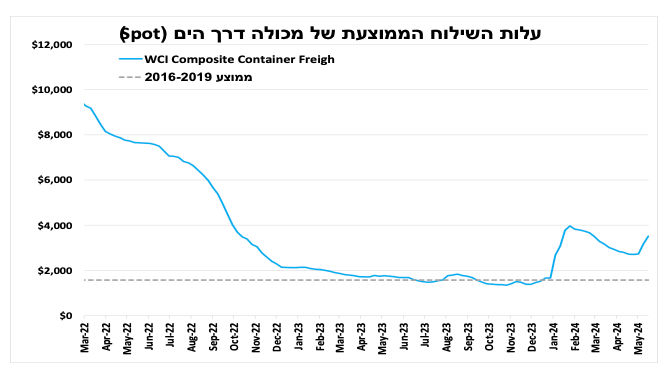

הסכנות לתחזית לטווח הקצר שלנו מוטות כלפי מעלה (לאינפלציה גבוהה יותר) לאור המצב הגיאופוליטי - המשך התנודתיות בשע"ח, העלייה הצפויה במחירי הטיסות במדדים הבאים (לאור שינוי שיטת המדידה של הלמ"ס) והעלייה המחודשת במחירי השילוח הימיים בכל העולם בשבועיים האחרונים (לאחר שעוד חברות ספנות הודיעו על צמצום נוסף של הנתיבים סביב תימן).

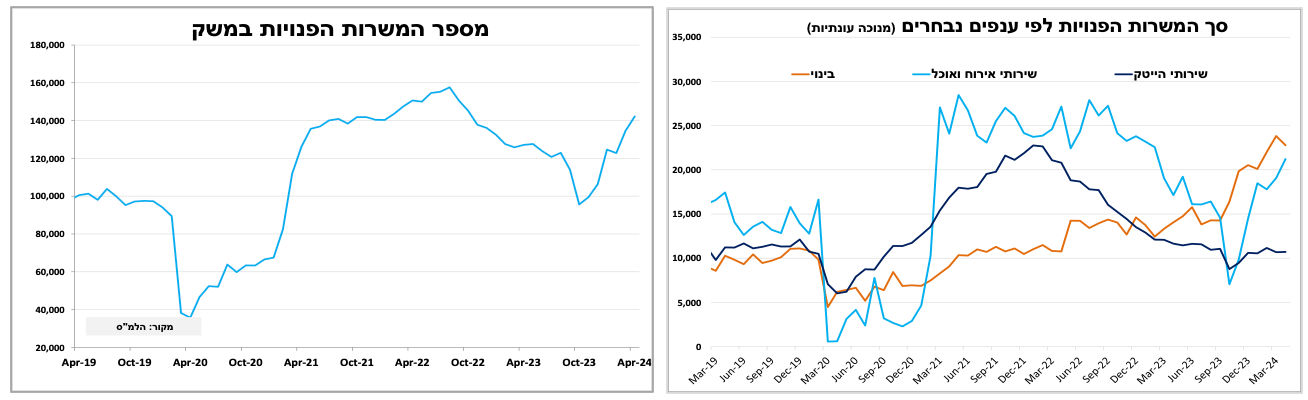

הביקוש לעובדים ממשיך לעלות ברוב הענפים, בדגש על ענפי האירוח והמסחר.

הביקוש לעובדים המשיך לעלות כאשר מספר המשרות הפנויות באפריל עלה ל-143 אלף, מעל הרמה שנרשמה לפני המלחמה. העלייה בביקוש לעובדים נרשמה בכל הענפים כאשר בולטים בחודשים האחרונים ענפי הבנייה, האירוח והמסחר. הדבר יכול להוביל ללחצי שכר באותם הענפים שיחלחלו גם למחירים לצרכן בעתיד.

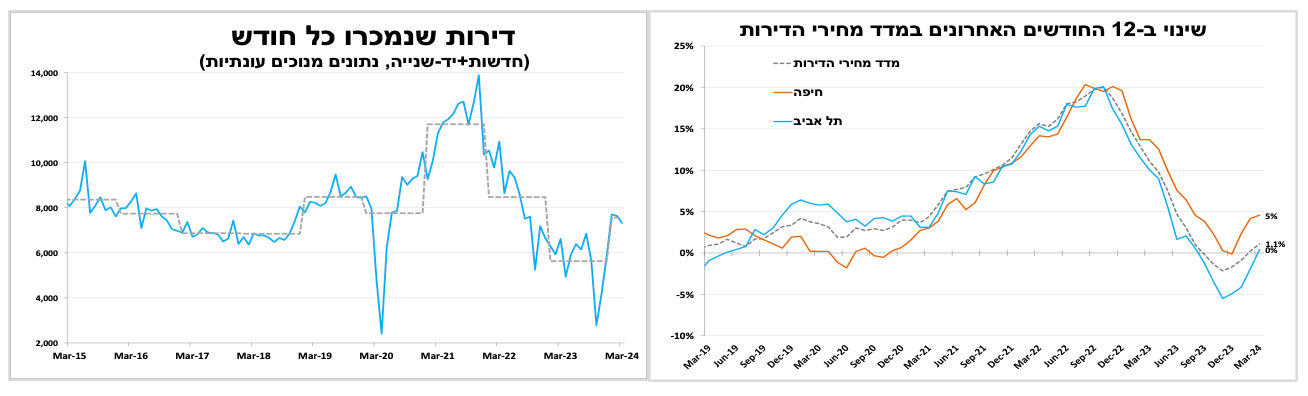

בדומה לצמיחה, גם הפעילות בשוק הדיור למגורים עלתה ברבעון הראשון, ואיתה עלו גם המחירים

מדדי מחירי הדירות בבעלות רשמו חודש רביעי ברציפות של עלייה, הפעם ב-0.9 אחוז (בין אמצע פברואר לאמצע מרץ), עלייה בכל המחוזות העיקריים. כך ב-12 החודשים האחרונים נרשמה עלייה של כ-1 אחוז במדד (מחירי הדירות חדשות עדיין ירדו ב- 2%). השיפור בפעילות הכלכלית ברבעון הראשון, חוזקו של שוק העבודה והעלייה במספר העסקאות (חלקן כפיצוי על הקיפאון ברבעון הקודם) תרמו לכך.

בדומה להתאוששות בתוצר חלק מההתאוששות היא כתוצאה של עסקאות שנדחו מהרבעון האחרון של 2023. לכן אנו צופים האטה בקצב ההתאוששות ברבעונים הבאים לאור הימשכות המלחמה והריבית הגבוהה.

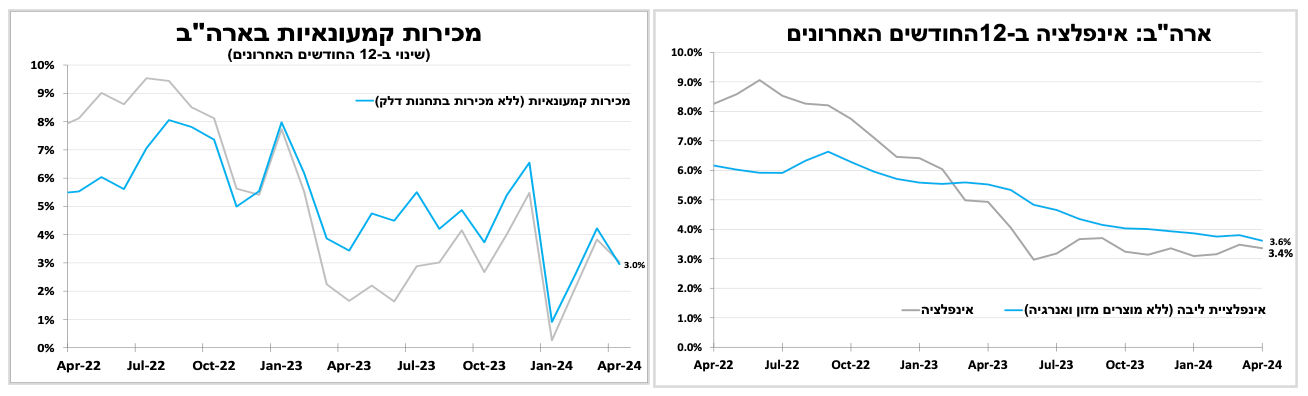

האינפלציה בארה"ב לא הפתיעה כלפי מעלה, אך הורדת הריבית עוד לא קרובה.

מדד המחירים לצרכן בארה"ב עלה ב-0.3 אחוז בהובלת מחירי המזון והאנרגיה. הנתון היה קרוב להערכות המוקדמות זאת לאחר 3 חודשים רצופים של הפתעות כלפי מעלה. האינפלציה עמדה על 3.4 אחוזים ואינפלציית הליבה התמתנה ל-3.6 אחוזים (הקצב האיטי ביותר מאז 2021), עדיין כפול מיעד הבנק המרכזי. אנו צופים המשך האטה בקצב הצמיחה, כפי שראינו בנתונים האחרונים משוק העבודה, מדדי מנהלי הרכש לצד נתוני המכירות הקמעונאיות המאכזבים שהצביעו על האטה בצריכה הפרטית בתחילת הרבעון השני. לאור זאת אנו צופים המשך ירידה איטית באינפלציית הליבה שתוביל בסופו של דבר להפחתת ריבית לקראת ספטמבר-דצמבר.

ממשלת סין מציגה את התוכנית השאפתנית ביותר עד כה להתמודדות עם המשבר בשוק הנדל"ן המקומי.

המשבר בענף הנדל"ן המקומי בסין שהחל עוד בקורונה גרר חדלות פירעון חסרת תקדים של יזמים, ירידה בפעילות ובמחירים, ופגיעה בסנטימנט משקי הבית ובצמיחה. הצעדים עד כה שנקטה הממשלה להתמודדות לא נשאו פרי. לאור זאת בשבוע האחרון ממשלת סין הכריזה על הצעדים המשמעותיים ביותר בינתיים להתמודדות, הבולטים ביניהם; כוונה לגיוס אג"ח הגדול ביותר מזה כעשור של כ-1 טריליון !!! יואן (גם בדולרים זה הרבה, כ-140 מיליארד דולר) שחלקו ישמש לסיוע לענף, שורת הקלות בתנאי לקיחת המשכנתאות, ועידוד חברות ממשלתיות (דרך קו-אשראי מוגבל) לרכישות מלאי דירות שלא נמכרו כדי להסב אותם לדיור בר השגה (אם התושבים לא קונים, אז המדינה תקנה אבל באיזה מחיר?). למרות הצעדים המשמעותיים לא ברור האם הם יספיקו כדי להפוך את המומנטום השלילי, והאם למחוזות המקומיים יש מספיק כסף כדי לרכוש מספר משמעותי של דירות שישפיע, במיוחד לאור הגידול החד בגירעונות בזמן הקורונה. לאור זאת גברו הסיכויים להפחתת ריבית נוספת וכנראה נראה צעדים נוספים של הממשלה.

החולשה בענף הנדל"ן היא אחת מהסיבות לחולשה בסנטימנט משקי הבית שבא לידי ביטוי עם האטה בצריכה הפרטית. כך באפריל המכירות הקמעונאיות עלו ב-2.3 אחוזים מול אפריל בשנה שעברה, קצב גידול המתון ביותר מזה כשנתיים.

נקודת האור הבולטת בסין היא ענף היצוא שחזר לצמוח בחצי השנה האחרונה בהובלת הרכבים החשמליים (לא רק). הדבר תרם לשיפור בייצוא התעשייתי שעלה ב-6.7 אחוזים ב-12 החודשים האחרונים עד לאפריל. גם פה ישנה סכנה לענף לאור ההכרזה של נשיא ארה"ב על הגדלה משמעותית של מכסי היבוא מסין, בדגש על רכבים חשמליים ומוצרי אנרגיה ירוקה. ביקורו של נשיא סין במספר מדינות באירופה בשבוע שעבר כנראה נועד גם כדי לנסות ולמנוע עלייה דומה של מכסים על יבוא לאירופה. הרטוריקה השלילית בין המעצמות צפויה להחריף בחצי השנה הקרובה כאשר אנו מתקרבים לקראת מועד הבחירות לנשיאות ארה"ב.

פרסומים חשובים בשבועיים הקרובים

Photo-Ramirezom-Dreamstime.com

Photo-Ramirezom-Dreamstime.com