פירוט השיקולים העיקריים לדירוג

החברה, היצרניות והיבואניות בענף מתמודדות מול אתגרים בדמות סביבת שערי חליפין מאתגרת ועלייה במחירי חומרי הגלם; צפי לעליות מחירים של מחירי המכירה בטווח הקצר; ביקושים יציבים לאורך המחזור הכלכלי

החברות בענף המשקאות בישראל והיבואניות בפרט התמודדו עם אתגרים משמעותיים בשנה החולפת נוכח היותן נתונות להשפעות אקסוגניות כגון שינויים במחירי חומרי גלם, תנודות בשערי חליפין ושינויים רגולטוריים. בעקבות אי היציבות הפוליטית-חברתית בישראל ובהמשך השנה השפעות מלחמת "חרבות ברזל" הביאו לשחיקה משמעותית בשקל אל מול שערי החליפין כך שהשקל נחלש בשנת 2023 בממוצע שנתי אל מול היורו הדולר בכ-11.3% ובכ-8.9% לעומת שנת 2022. במקביל לכך, גידול בעלויות חומרי הגלם והתשומות לצד שחיקת ערך השקל גרמו לגידול בעלויות המכר של החברות. החברות בענף והייבואניות בפרט העלו מחירים במספר פעימות בשנת 2023 ומגמת העלאות המחירים נמשכת גם לתוך שנת 2024 וזאת במטרה למנוע את שחיקת הרווחיות והתאמת המחירים לעליות בעלות המכר. להערכת מידרוג, החברות בענף המשקאות ימשיכו להתמודד בשנת 2024 עם האתגרים שהחלו בשנתיים שלפני כן ויבצעו התאמות מחירים על מנת לשמר רמת רווחיות הדומה לשנות העבר.

ענף המשקאות בישראל מאופיין ע"י מידרוג בסיכון בינוני וזאת נוכח ביקוש יציב יחסית עם שיעורי צמיחה מתונים המתבססים בעיקר על קצב הגידול הטבעי של האוכלוסייה. רמת התחרות גבוהה יחסית וזאת בשל מידת התחלופה הגבוהה בין המותגים השונים, עלויות מעבר נמוכות של לקוחות בנאמנות הצרכנים למותגים ספציפיים, עלייה בהיקף היבוא המקביל וגיוון מוצרים. יחד עם זאת, הענף מאופיין בחסמי כניסה משמעותיים הנובעים מהצורך בהשקעות הוניות בהקמה ותחזוקה של קווי ייצור, היתרים ורישיונות, מותגים חזקים, תשתית שיווק והפצה מבוססת, קשרים עסקיים חזקים עם יצרנים בינלאומיים, ויתרונות לגודל, הבאים לידי ביטוי בשוק ריכוזי יחסית הנשלט על ידי 3 יצרניות דומיננטיות. כמו כן, זמינות המלאי, עלויות הובלה וגישה לערוצי שיווק והפצה, מהווים גם הם חסמים בפני יבוא. להערכת מידרוג, הביקוש למשקאות חשוף במידה מועטה יחסית למחזוריות הכלכלית בהיותם מוצרי צריכה מתכלים ובסיסיים למדי, המצויים בשימוש יומיומי.

מנגד, ענף המשקאות חשוף לשינויים בטעמים והעדפות של צרכנים וכמו כן, הענף מאופיין בעונתיות החזקה, כאשר היקפי המכירות בחודשי הקיץ ובחגים גבוהים בהשוואה ליתר התקופות - מאפיין המעלה את רמת הסיכון הענפי נוכח חשיבות לניהול מוקפד של המלאי וזמינותו. כל אלו משפיעים במידה לא מבוטלת על יציבות הסביבה התפעולית, כאשר זו משפיעה בתורה על היציבות במחזורי המכירות והרווחיות בענף לאורך זמן. מכאן, שהחברות נדרשות לבצע השקעות משמעותיות בחדשנות ואסטרטגיה שיווקית וזאת על מנת לשמר את כושר התחרות ומעמדן העסקי בסביבה דינאמית. לחברות בענף תלות בספקים בינלאומיים חזקים, המספקים זיכיונות ייצור וייבוא ומהווים את מקור האספקה העיקרי למשקאות חריפים, וכפועל יוצא מכך משפיעים על יכולתן של החברות להתחרות באופן יעיל ולהגיב למגמות השונות מצד הביקוש בשוק המקומי. המלחמה בין רוסיה לאוקראינה ועלייה באינפלציה העולמית, הביאו לעלייה במחירי חומרי הגלם - דבר אשר משליך באופן שלילי על בסיס העלויות של השחקניות בענף, ומביא לשחיקה ברווחיות. יש לציין כי אומנם חלק מהשחקניות מצליחות לשרשר חלק מההתייקרויות כלפי הצרכן הסופי, אך כתוצאה מכך כוח הקנייה של הצרכנים נשחק, וגמישות המחיר קטנה. בנוסף, העלאות הריבית מצד הכלכלות הגדולות בעולם לצד האירועים הגיאו-פוליטיים והמצב הביטחוני בישראל בשנתיים האחרונות, הביאו לפיחות ניכר בשקל אל מול מטבעות הסחר העיקרים - יורו ודולר, דבר התורם גם כן לשחיקה ברווחיות. נציין כי חלק מהשחקניות בענף מבצעות עסקאות גידור הממתנות את השפעת התנודות במט"ח על הרווחיות בטווח הקצר.

מודי'ס אישרו במאי 2023 אופק יציב לענף המזון והמשקאות העולמי עפ"י דוחות חברות אותן מסקרת מודי'ס, קיים צפי כי ענף המשקאות העולמי ימשיך להנות ביקושים עולים ויסייעו לתעשיית המשקאות להישאר יציבה בימים אלו על אף חוסר היציבות הכלכלית. בנוסף, צוין כי לרוב, באפשרות חברות מוצרי צריכה להשית עלויות נוספות על הצרכנים או לחילופין לייעל את צד ההוצאות על ידי הפחתת עלויות כגון ירידה בהוצאות פרסום וקידום ככל שנדרש. כמו כן, במודי'ס מניחים כי גידור תשומות בצורה יעילה, מסייע בהפחתת הסיכונים בצד העלויות ומאפשרת גמישות גבוהה יותר לניהול משא ומתן עם לקוחות החברה.

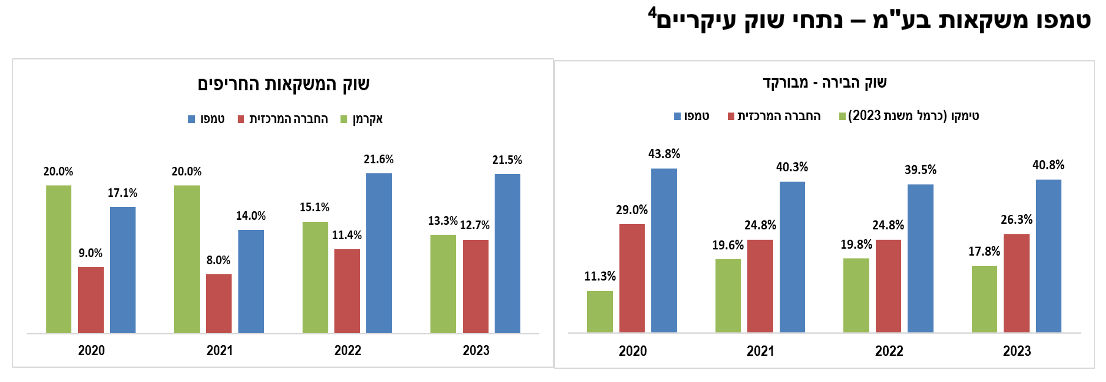

שווקי הבירה והמשקאות החריפים, שהינם תתי שווקים בשוק המשקאות הכללי, מאופיינים בדומיננטיות של השוק הקר, וכן בפיזור גבוה של לקוחות שהם עסקים קטנים. נוכחות דומיננטית בשוק הקר הינה גורם קריטי לצורך ביסוסם והחדרתם של מותגי האלכוהול והאנרגיה לשוק המקומי, ובכלל זאת לשוק החם. הביקוש למשקאות אלכוהוליים מצוי בקורלציה חיובית עם תרבות הבילוי והפנאי, העלייה ברמת החיים וכן הגידול בתיירות הנכנסת, ומנגד, מושפע לשלילה מהרעה במצב הביטחוני אשר מביא לקיטון בתיירות הנכנסת ותיירות הפנים. שוק המשקאות האלכוהולים מושפע גם כן משינויים רגולטורים בדמות מיסי קניה ומגבלות שונות על מכירה ושיווק של מוצרי אלכוהול, ולהערכתנו מהווה גורם סיכון אשר נלקח בחשבון במסגרת הסיכון הענפי.

שוק המשקאות הקלים מאופיין בהיקפי פעילות גדולים בהשוואה לשווקי הבירות והמשקאות החריפים, ומתאפיין בריכוזיות גבוהה של שלוש החברות המובילות בענף, החברה המרכזית לייצור משקאות קלים בע"מ ("החברה המרכזית"), יפאורה תבורי בע"מ ("יפאורה") וטמפו. עיקר מאמצי השיווק בשוק זה מוטים לשוק ה"חם", ובעיקר לכיוון הלקוחות הגדולים (רשתות השיווק הגדולות וסיטונאי המשקאות). לקוחות השוק החם הינם מוטי מחיר, וסל מוצרים רחב מהווה יתרון יחסי למול הרשתות הגדולות. הביקוש למשקאות קלים צומח באופן היסטורי במידה מתונה יחד עם הגידול באוכלוסייה, אך חווה מזה מספר שנים מגמה של שינוי טעמים, המתבטאת במעבר לצריכה של משקאות בעלי דימוי בריא או עם תועלת פונקציונאלית כגון: סודה, משקאות דיאטטיים, מים מינרלים ומשקאות אנרגיה.

על פי נתוני סטורנקסט , שוק המשקאות המבורקד בישראל ברבעון הראשון של שנת 2024 התאפיין בירידה של כ-1.5% במונחים כספיים, אך בגידול ריאלי של כ-0.4% נוכח ירידה של מדד המחירים של תחום המשקאות לעומת התקופה המקבילה אשתקד וזאת עקב ביטול מס הסוכר במרץ 2023. קטגורית "יין, בירה ומשקאות חריפים" רשמה שינוי חיובי במכר הכספי ברבעון הראשון של שנת 2024 של כ-3.4% לעומת התקופה המקבילה אשתקד, בעוד קטגורית "משקאות לא אלכוהולים" רשמה ירידה של כ-4.2%, המיוחס ברובו לביטול צו מס הסוכר.

שוק המשקאות המבורקד בישראל בשנת 2023 גדל במונחים כמותיים בכ-3.5% (חלף ירידה של כ-7.9% בשנת 2022) אך לא צמח כלל מבחינה כספית אך ריאלית הציג צמיחה של כ-2.3% נוכח שינוי שלילי במדד המחירים המיוחס למשקאות וזאת לעומת גידול של כ-8.9% במונחים כספים בשנת 2022. להערכת מידרוג, ביטול הצו המטיל מס על המשקאות הממותקים במרץ 2023 לצד השפעות מלחמת "חרבות ברזל", ומנגד עליות מחירים מצד היצרניות והיבואניות, הביאו לקיזוז כך שמחירי המשקאות לא השתנו (מבחינה כספית) בשנת 2023 אך אלו כאמור עתידים לעלות במהלך שנת 2024 נוכח כאמור סביבת שערי החליפין ומחירי התשומות.

טמפו בעלת מעמד עסקי חזק בשוק המשקאות בישראל הנתמך במותגים חזקים, תמהיל מוצרים רחב, מערך הפצה תומך ונתחי שוק משמעותיים בכלל הקטגוריות; עסקת מי עדן בעלת השפעה חיובית על המיצוב העסקי של החברה

החברה פועלת בארבעה מגזרי פעילות עיקריים של ענף המשקאות בישראל, באמצעות מפעלים ומרכזי הפצה בארץ: אלכוהול, אלכוהול קל, משקאות קלים, ויינות, ומשווקת את מוצריה דרך שני ערוצי המכירה של שוק המשקאות - השוק החם הכולל בעיקר את רשתות השיווק הגדולות והיווה כ-79.5% מסך המכירות הכספיות של החברה בשנת 2023 (כ-81.6% ממוצע השנים 2020-2022, במגמת ירידה בין השנים) והשוק הקר אשר היווה כ-19.9% מסך המכירות בשנת 2023 (כ-17.9% ממוצע השנים 2020-2022). פיזור זה תורם למעמדה העסקי של החברה ומצמצם את ריכוזיות הלקוחות, כאשר השוק הקר מאופיין בפיזור גבוה יותר של לקוחות בהשוואה לשוק החם.

טמפו הינה החברה המובילה בישראל בנתח השוק המבורקד (שוק חם) של מותגיה בתחום הבירה ומשקאות חריפים, הינה השנייה בתחום היין השולחני והינה השלישית בגודלה בשוק המשקאות הקלים.

החברה נהנית מיתרונות תחרותיים משמעותיים, וביניהם יתרונות לגודל ולמגוון, התורמים לשיפור כושר התחרות בסביבה עסקית דינאמית. הצעת הערך של החברה נתמכת בסל מוצרים רחב ומגוון הפונה לפלח לרחב של צרכנים סופיים בכל שווקי הפעילות, דבר התורם לנראות גבוהה של ההכנסות, ומקטין את מידת הרגישות שלה למחזורי העסקים ולשינויים בטעמים והעדפות של צרכנים המהווים גורמי סיכון אינהרנטיים בענף הפעילות. בבעלות החברה מרכז הפצה לוגיסטי ארצי בנתניה ו-5 מרכזי הפצה אזוריים בפריסה ארצית, המאפשרים, לצד תשתית שיווק והפצה מבוססת, מקנים לחברה יתרונות תחרותיים משמעותיים ומהווים יתרון יחסי משמעותי ביכולתה לחלוש על מגוון ערוצי המכירה בענף ולהגדיל את סל המוצרים.

לחברה סל מותגי משקאות קלים מגוון, הכולל מים, שתייה מתוקה ומשקאות דיאטטיים. לטמפו מעמד משמעותי בשוק משקאות האנרגיה עם המותג XLהמשווק ע"י החברה תחת הסכם זיכיון. מותג זה ממשיך להוות מקור צמיחה משמעותי של החברה במגזר המשקאות הקלים בשנים האחרונות. כמו כן, החל מינואר 2024, טמפו החלה להפיץ את מוצרי המים של מי עדן בבקבוקים לתקופה של שש שנים עם אופציית הארכה לתקופה דומה, וזאת בתמורת לעמלת הפצה. להערכת מידרוג, הסכם זה מהווה נדבך נוסף באסטרטגיה של טמפו להרחיב את מערך ההפצה, מחזק את מיצובה העסקי המגוון של טמפו תוך מתן ערך נוסף ללקוחותיה ע"י הרחבת סל המוצרים.

במגזר הבירה המשקאות האלכוהוליים החברה נהנית ממעמד שוק מוביל ודומיננטי (40.8% משוק הבירה המבורקד וכ-21.5% משוק המשקאות החריפים בשנת 2023), בעיקר עם המותגים הישראלים המובילים "בירה גולדסטאר" ו"בירה מכבי" וכן המותג הבינלאומי "הייניקן" המיוצרים על ידי החברה על בסיס זיכיון ארוך טווח עם קונצרן היינקן העולמי המשמשת כבעלת מניות של החברה (40%). החברה מייבאת ומשווקת מגוון רחב של משקאות חריפים, מרביתם תחת זיכיון יבוא מוצרי פרנו ריקרד בישראל וקפריסין, הכוללים מותגים מובילים כגון: בלוגה, שיבאס ואבסולוט. כל אלו התורמים לביסוס מעמדה של טמפו בשוק המשקאות החריפים. החברה פועלת גם בשוק היין תחת פעילות חברת הבת יקבי ברקן בע"מ ("ברקן"), המחזיקה במותגים "ברקן" ו"סגל" ובכ-22.7% מנתח שוק היין השולחני בישראל. שוק היין השולחני חווה בשנים האחרונות תחרות חריפה שהתבטאה בריבוי המבצעים ברשתות השיווק וכניסתם של יקבים בוטיק, שהובילו לשחיקה במחירי המכירה, ולצמצום הפערים שבין היין השולחני, למותגי הפרמיום.

במגזר המזון, החברה פועלת להתרחבות על ידי רכישת מספר חברות בת מתחומי שיווק מוצרי חלב וגבינות ייצור פסטות ומוצרים אורגניים. להערכת מידרוג, רכישות אלו יתרמו להיצע הפורטפוליו של החברה בטווח הבינוני-ארוך, אולם בטווח הקצר, רכישות אלו העלו במידת מה את רמות החוב של החברה ורווחיותן בעת הנוכחית נמוכה לעומת הפעילויות במגזר המשקאות.

בכל מגזרי פעילותה החברה מתמודדת מול מתחרות דומיננטיות, בסביבה של גידול במספר המותגים וכן כניסה של יצרנים ויבואנים קטנים. בשנים האחרונות, בכדי להתמודד עם סביבת התחרות הגוברת בענף ועם השינויים בטעמים והעדפות הצרכנים אסטרטגיית החברה מבוססת במידה רבה על צמיחה אורגנית בפעילויות ובהשקעות ושיתופי פעולה עם יצרנים חדשים אחרים במטרה לפתח פורטפוליו מגוון משקאות ממותגים, הנותן מענה לטווח נרחב של דרישות וצרכי לקוחות החברה. כחלק מכך החברה השקיעה בשנים האחרונות במותגי פרימיום בדמות מבשלת "שפירא", ביקב "פלדשטיין".

צפי לגידול משמעותי בהכנסות נוכח כניסת מי עדן ומגזר המזון; פגיעה ברווחיות התפעולית נוכח עליות משמעותיות בשערי החליפין, חומרי הגלם והתשומות

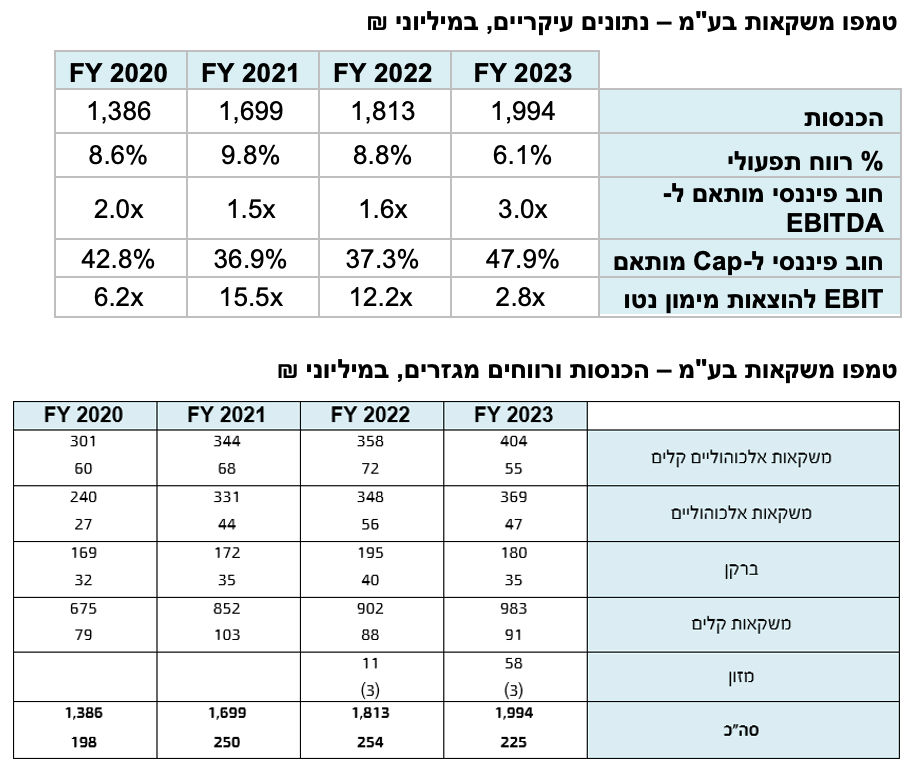

הכנסות החברה רשמו צמיחה שנתית של כ-10.0% כך שההכנסות בשנת 2023 עמדו על כ-1,994 מיליוני ₪ לעומת כ-1,813 מיליוני ₪ בשנת 2022. עיקר הגידול בהכנסות מיוחס לאיחוד חברות בת וגידול כמותי במכירות. כמו כן, ביצעה החברה העלאות מחירים שגם הן בעלות השפעה, אם כי מועטה יותר. כל המגזרים (משקאות קלים, אלכוהול קל וחריפים) הציגו צמיחה בהכנסות בשנת 2023 בשיעור הנע בין 13.1%-6.2% ומלבד מגזר היין בו חלה ירידה של כ-7.3%, בעיקר לנוכח השפעות מלחמת "חרבות ברזל". הגידול בהכנסות החברה הינה מגמה מתמשכת של צמיחה ממוצעת של כ-7.7% בין השנים 2019-2023 כאשר בשנים עברו לא התבצעו העלאות מחיר והצמיחה הייתה ברובה כתוצאה מעלייה כמותית והחדרת מותגים חדשים.

מידרוג צופה בתרחיש הבסיס כי הכנסות החברה יעמדו בטווח של 2,400-2,600 מיליוני ₪ בשנות התחזית 2024-2025, הטווח התחתון של התחזית צפוי בשנה הנוכחית בסביבת שערי חליפין מאתגרים, תמהיל מוצרים מיוצרים/קנויים ובעקבות הליך הטמעת "מי עדן" וחברות בת במגזר המזון. הטווח העליון מאפיין את הצפוי בשנה העוקבת תחת הנחת הנבה מלאה בגין עסקת מי עדן והעלאות מחירים. להערכתנו, עיקר הגידול ינבע ממגזר המשקאות הקלים נוכח הסכם הפצת בקבוקי המים של חברת "מי עדן" שהחל בהדרגתיות מראשית שנת 2024, גידול בפעילות המזון לאור הרכישות שבוצעו אשתקד וביצוע העלאות מחירים ללקוחות החברה החל מהרבעון השני של שנת 2024. נוסף על כך, במגזר המשקאות אנו צופים גידול על בסיס עליית מחירים וגידול בכמויות בשיעור חד ספרתי ובפרט במגזרי המשקאות הלא-אלכוהוליים ומגזר המשקאות החריפים. הצמיחה בכמויות נובעת על רקע הגידול הטבעי באוכלוסייה ועלייה ברמת החיים בעוד השינוי במחיר צפוי על רקע התייקרויות שביצעה לאחרונה החברה במטרה להתאים את מחירי המוצרים להיחלשות השקל לעומת היורו והדולר ועלייה בעלויות התשומות וחומרי הגלם (העיקריים שבהם הם לתת, סוכר וזכוכית). נציין כי בנטרול הסכם ההפצה של "מי עדן" ומגזר המזון, מידרוג מניחה צמיחה בהכנסות של כ-2.8% בשנת 2024 וכ-6.7% בשנת 2025 שיבואו לידי ביטוי באמצעות גידול בכמויות ובעליות מחירים.

שיעור הרווחיות הגולמית נתמך לאורך השנים 2019-2022 מרוח גבית בסביבת שערי החליפין של הדולר והאירו מול השקל ואילו בשנת 2023 עם השחיקה בשערי המטבע יחד עם הגידול במוצרים המוגמרים המיובאים ע"י החברה (שיעור המכירות של תוצרת קנויה עמד בשנת 2023 על כ-52%, וזאת בהשוואה ל-44% ממוצע השנים 2019-2022), נפגעו תוצאות החברה לשנת 2023. להערכת מידרוג, בשנות התחזית, לאור המתואר לעיל, הרווחיות הגולמית של החברה תנוע סביב שיעור של 33%-32%.

השחיקה ברווחיות הגולמית בשנת 2023 כמתואר לעיל, ומבנה הוצאות התפעול של החברה, הביאו לשחיקה אף ברווחיות התפעולית של החברה לשנת 2023 לכ-6.1% לעומת ממוצע של כ-9.1% בשנים 2020-2022. בניתוח המגזרים, השחיקה העיקרית באה לידי ביטוי במגזר המשקאות האלכוהוליים (הקלים והחריפים) התורמים יחד כ-46% לרווח התפעולי של החברה בממוצע השנים 2020-2023. הרווחיות התפעולית במגזרים אלו (הקלים והחריפים) ירדה לכ-13.6% וכ-12.7% בשנת 2023 חלף כ-20.1% וכ-13.6% בממוצע השנים 2020-2022, בהתאמה, וזאת על רקע העלייה במחירי הגלם ובשערי החליפין. במגזר המשקאות הקלים, הרווחיות התפעולית ירדה לכ-9.2% חלף כ-11.2% בממוצע בשנים 2020-2022 כאשר להערכת מידרוג, הסיבה העיקרית הינה על רקע עליית מחירי הגלם והתשומות. נציין כי החברה ביצעה התייעלות במהלך השנים האחרונות בשיעור הוצאות המכירה ושיווק, אשר עמד על כ-19.7% מהמכירות בשנת 2023 לעומת 22.4% בממוצע בשנים 2017-2022. להערכתנו, החברה תבצע העלאות מחירים ללקוחות בשיעורים חד ספרתיים בכלל המגזרים על מנת להתאים בין עליות מחירי חומרי הגלם ושערי החליפין כך בשנות התחזית הרווחיות התפעולית (לפני הכנסות/הוצאות אחרות) תנוע בין 8.0%-7.0%. הטווח התחתון של התחזית צפוי בשנה הנוכחית בסביבת שערי חליפין מאתגרים ובעקבות הטמעת "מי עדן" וחברות בת במגזר המזון ואילו הטווח העליון מאפיין את הצפוי בשנה העוקבת. בהתאם לכך, הרווח התפעולי לפני הכנסות/הוצאות אחרות הצפוי בתרחיש הבסיס צפוי לעמוד על 170-220 מיליון ₪ בשנות התחזית (כ-121 מיליון ₪ בשנת 2023). להערכתנו תנודתיות הרווח של החברה הנה סבירה (סטיית תקן של כ-1.4% לאורך עשר השנים האחרונות במדדי הרווחיות) אך בשנים מסוימות גורמים אקסוגניים כדוגמת סביבת שערי חליפין ומחירי סחורות כאמור בעלי השפעה שלילית.

הורדת חוב בהיקפים מתונים בשנות התחזית תוביל לשיפור מסוים ביחסי הכיסוי ביחס לשנת 2023

מידרוג מניחה כי בשנים 2024-2025 יסתכמו הרווח התפעולי מנוטרל פחת והפחתות (EBITDA) של החברה בטווח בין 320-380 מיליון ₪ למול כ-270 מיליון ₪ בשנת 2023. כמו כן, אנו מניחים כי המקורות מפעולות (FFO) יעמדו על כ-260-300 מיליון ₪ בכל אחת משנות התחזית למול כ-188 מיליון ₪ בשנת 2023. העלייה בEBITDA וב-FFO נובעת בעיקרה מגידול בפעילות השוטפת ועל בסיס הטמעת פעילות "מי עדן". תרחיש הבסיס של מידרוג מניח היקף השקעות הוניות של 135-175 מיליון ₪ בשנים 2024-2025 . יחד עם השקעות אלו ובהתאם למדיניות חלוקת דיבידנדים, להערכתנו, תזרים המזומנים החופשי (FCF) בשנת 2024 יהיה מאוזן ואילו בשנת 2025 ישתפר וינוע בין כ-50-80 מיליון ₪. נציין כי בשנת 2025 לא נלקחו בחשבון הנחות לגבי ההון החוזר ואלו בשנת 2024 נלקח סכום בדומה להנחות החברה של כ-50-80 מיליון ₪. בשנת 2023 נציין כי התזרים החופשי של החברה היה שלילי והסתכם לכ-200- מיליון ₪ וזאת נוכח השקעות הוניות לרבות רכישת חברות של כ-82 מיליון ₪ וגידול בהון החוזר של כ-100 מיליון ₪ (בעיקר נוכח עלייה במלאי). כמו כן, מידרוג מביאה בחשבון כי יחול גידול בצורכי ההון החוזר בהתאם לגידול הצפוי בפעילות החברה ולעלייה במכירות, אם כי בהיקפים נמוכים יותר בהשוואה לשנים 2022-2023. הערכת מידרוג אודות העלייה בצורכי ההון החוזר נתונה באי וודאות.

לאחר עלייה של כ-300 מיליון ₪ ברמות החוב בשנה האחרונה עם רכישת חברות, איחוד חברות בת לראשונה ועליות בהון החוזר, הסתכם החוב הפיננסי של החברה לכ-807 מיליון ₪. בשנות התחזית אנו מניחים כי התזרים החופשי יופנה לקיטון בחוב כך שהחברה צפויה להפחית החוב לרמות של כ-720-740 מיליון ₪ בשנות התחזית. הכרית ההונית של החברה מסתכמת לכ-821.4 מיליון ₪ ליום 31.12.2023. בהתאם לכך, תרחיש הבסיס של מידרוג מניח כי יחס חוב ברוטו ל-CAP מותאם צפוי לרדת בשנות התחזית ולנוע בטווח של 46%-44%, לעומת כ-47.9% ליום 31.12.2023. יחס הכיסוי חוב ברוטו מותאם ל-EBITDA צפוי לנוע בשנים 2024-2025 בטווח של כ-2.0-2.5 לעומת כ-3.0 ליום 31.12.2023.

הגידול בחוב (מיוחס בעיקרו לעלייה בחוב זמן קצר שעלה בהיקף של כ-347 מיליון ₪) יחד עם העלייה בשיעורי הריבית במשק, הביא להוצאות מימון נטו גבוהות ביחס לשנים קודמות (כ-42.7 מיליון ₪ בשנת 2023 לעומת כ-14.3 מיליון ₪ בממוצע בשנים 2020-2022). מחד, החברה סבלה משחיקה ברווח התפעולי ומאידך גידול בהוצאות המימון אשר הביאו את יחס הכיסוי רווח תפעולי להוצאות מימון נטו של החברה להיות איטיים יותר ביחס לשנות העבר אך עדיין היחס הינו הולם לרמת הדירוג ועמד על כ-2.8 בשנת 2023 לעומת ממוצע של כ-11.3 בשנים 2020-2022. להערכת מידרוג, בשנות התחזית החברה תפעל להורדה מתונה בהיקף החוב הפיננסי כך שהוצאות המימון יפחתו לצד הערכתנו לשיפור ברווחי החברה, יביא ליחס רווח תפעולי להוצאות מימון נטו בשנות התחזית שינוע בין 5.0-6.0.

גמישות פיננסית טובה הנתמכת ברמת מינוף ויחסי כיסוי ההולמים את רמת הדירוג

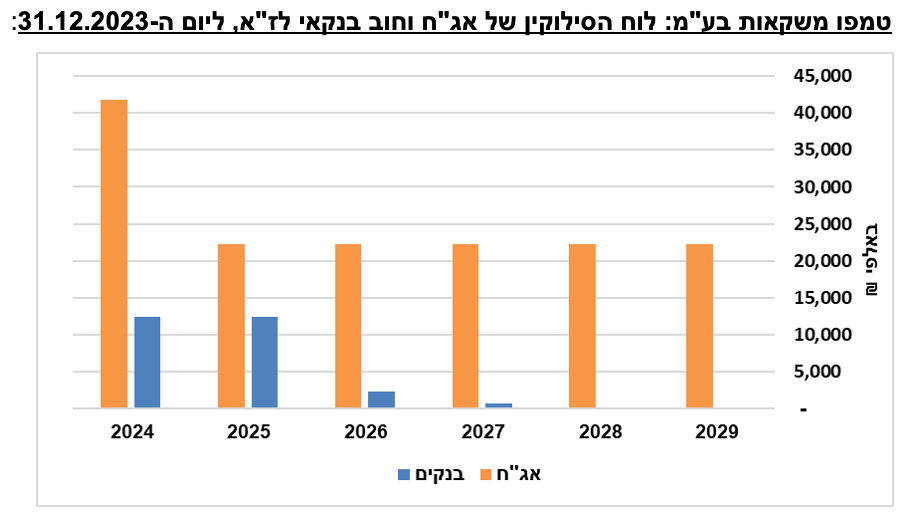

לחברה גמישות פיננסית טובה הנתמכת ברמת מינוף הולמת לרמת הדירוג תוך נגישות גבוהה למקורות מימון בישראל. החברה עומדת במרווח מספק מאמות המידה הפיננסיות הקיימות לה. נזילות החברה סבירה ביחס לדירוג ונסמכת בעיקר על מקורות פנימיים חזקות ומסגרות אשראי פנויות ובלתי מחייבות מהבנקים בסך של כ-322 מיליון ₪ נכון ל-05.05.2024, הנחלקות בין טמפו משקאות לבין ברקן. למול זאת, בפני החברה עומד לוח סילוקין פרוס בצורה נוחה יחסית. פירעונות האג"ח והלוואות בנקאיות לזמן ארוך עומדים על כ-55 מיליון ₪ וכ-35 מיליון ₪ בשנים 2024 ו-2025, בהתאמה. לחברה טרק רקורד חיובי במחזור חובותיה לאורך זמן ומחזיקה לאורך מספר שנים מסגרות אשראי בלתי מחייבות בהיקפים משמעותיים על פני מספר בנקים.

נזילות החברה עומדת אף מול צורכי ההון החוזר ונציין כי צורכי ההון החוזר בחברה עלו בשנים האחרונות ומהווים כ-28.9% מההכנסות בשנת 2023 למול כ-19.9% ממוצע לשנים 2020-2022.

לחברה מדיניות גידורים בהתייחס לשערי החליפין הנבחנת מעת לעת בהתייחס לשערי החליפין דולר-שקל ואירו-שקל. נכון ל-31.12.2023 החברה גידרה דולרים ואירו במטרה למתן במידת מה את החשיפה לתנודתיות שערי החליפין אל מול השקל.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

להערכת מידרוג, חשיפת המנפיק לסיכונים סביבתיים הינה בינונית. פעילות הייצור של החברה כרוכה בהשפעות חיצוניות שליליות על הסביבה. החברה נוקטת במספר דרכים על מנת לצמצם את הפגיעה בסביבה, וביניהם: טיפול בפסולת, וחסכון באנרגיה. הסיכונים החברתיים העיקריים אליהם חשופה החברה כוללים בעיקר סיכוני מוניטין בקשר עם איכות וטיב המוצרים שהחברה מייצרת, וכן מגמות חברתיות העשויות להשפיע על הביקוש למוצריה. החברה אינה חברת ציבורית אלא חברה מדווחת. להערכתנו, חשיפת החברה לסיכוני ממשל תאגידי הינה נמוכה.

מטריצת הדירוג

|

מוני ₪ |

|

|

ליום 31.12.2023 |

|

תחזית מידרוג |

|

קטגוריה |

פרמטרים |

|

מדידה [1][2] |

ניקוד |

|

מדידה |

ניקוד |

|

סביבת הפעילות |

סיכון ענפי |

|

--- |

A.il |

|

--- |

A.il |

|

פרופיל עסקי |

היקף הכנסות במיליוני ₪ |

|

1,994 |

A.il |

|

2,400-2,600 |

A.il |

|

מעמד עסקי |

|

--- |

A.il |

|

--- |

A.il |

|

רווחיות |

שיעור רווח תפעולי |

|

6.1% |

A.il |

|

8%-7% |

A.il |

|

יציבות הרווחים |

|

--- |

A.il |

|

--- |

A.il |

|

פרופיל פיננסי |

חוב מותאם / CAP |

|

47.9% |

A.il |

|

46%-44% |

A.il |

|

היקף התזרים התפעולי ויציבותו |

|

--- |

Aa.il |

|

--- |

Aa.il |

|

חוב מותאם / EBITDA |

|

3.0 |

Aa.il |

|

2.0-2.5 |

Aa.il |

|

רווח תפעולי / הוצ' מימון נטו |

|

2.8 |

A.il |

|

5.0-6.0 |

Aa.il |

|

מדיניות פיננסית |

|

--- |

A.il |

|

--- |

A.il |

|

דירוג נגזר |

|

|

|

|

|

|

A1.il |

|

דירוג בפועל |

|

|

|

|

|

|

A1.il |

Image-by-pressfoto-on-freepik

Image-by-pressfoto-on-freepik