דניאל דותן, עורכת משנה FUNDER

10/06/2024

קרדיטים בפנים הכתבה / עיבוד תמונה: פאנדר

קרדיטים בפנים הכתבה / עיבוד תמונה: פאנדרבתמונה מימין לשמאל: אלי כהן, מנכ״ל הבנק הבינלאומי, צילום: אייל טואג; משה לארי, מנכ״ל מזרחי טפחות, צילום: מזרחי טפחות; אבי לוי, מנכ״ל בנק דיסקונט, צילום: ישראל הדרי; דב קוטלר, מנכ״ל בנק הפועלים, צילום: גדי דגון; חנן פרידמן, מנכ״ל בנק לאומי, צילום: אורן דאי

בחודש ינואר השנה, הוריד לראשונה בנק ישראל את הריבית ב-0.25% לרמה של 4.5%. זאת לאחר רצף העלאות ריבית במסגרת המדיניות המוניטרית.

בשלוש החלטות הריבית שבאו לאחר מכן, בפברואר, באפריל ובמאי, החליטה הוועדה המוניטרית בבנק ישראל להותיר את הריבית ללא שינוי.

חרף הורדת ריבית – הבנקים ברווחים אדירים

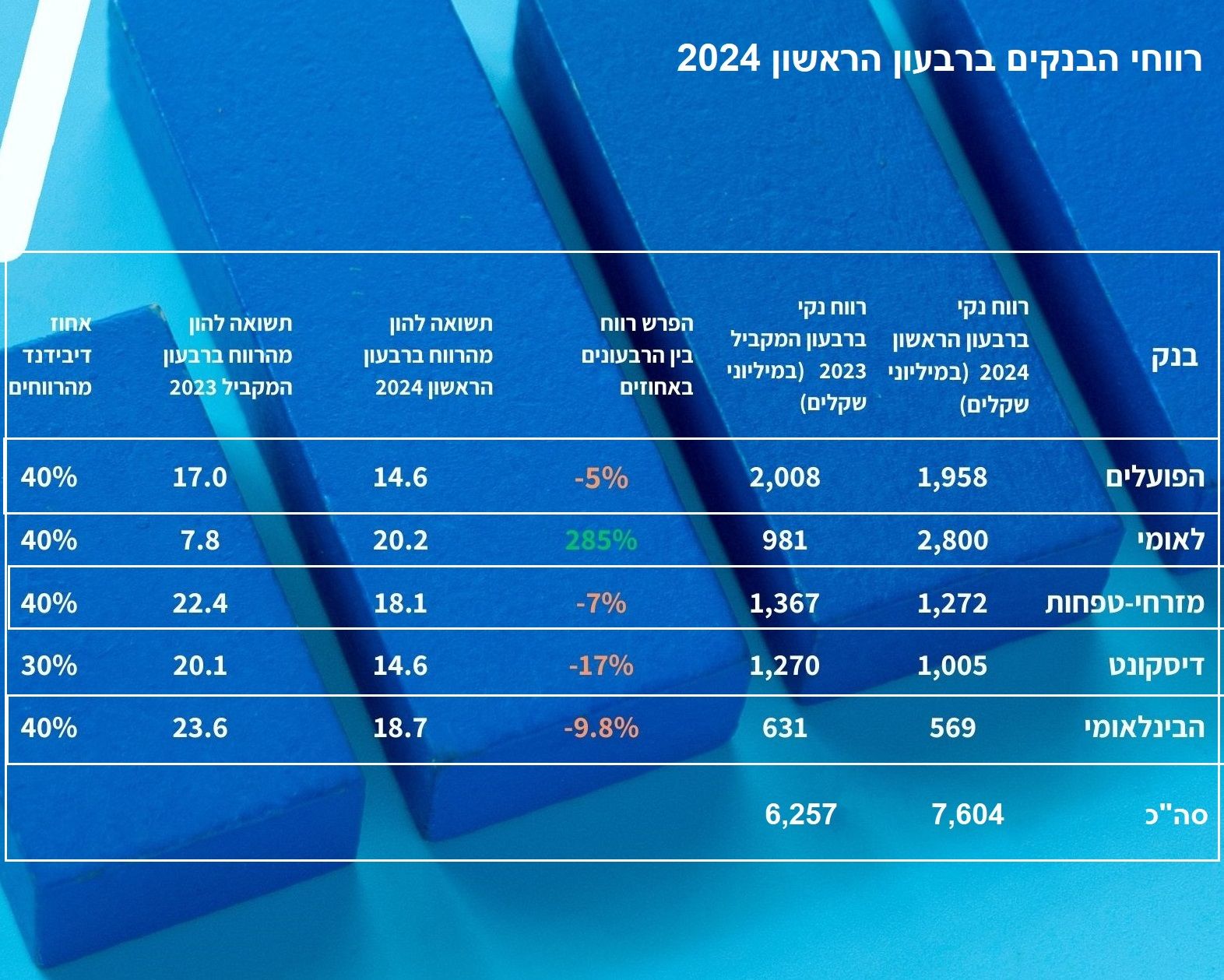

ברקע הפחתת הריבית לרמה של 4.5%, חמשת הבנקים הגדולים פרסמו השבוע את הדוחות הכספיים שלהם לרבעון הראשון של 2024, מהם עולה כי הבנקים ממשיכים לגרוף רווחים בהיקפים אדירים - בסך כולל של כ-7.5 מיליארד שקל לרבעון. זאת לעומת רווח בסך כולל של כ-6.2 מיליארד שקל ברבעון המקביל אשתקד.

בנק לאומי עוקף את כולם ומשליש את הרווחים שלו לעומת הרבעון המקביל, לכ-2.8 מיליארד שקל

בנק לאומי השליש את הרווח הנקי שלו לעומת הרבעון המקביל אשתקד, לכדי סך של כ-2.8 מיליארד שקל. בנק הפועלים סיים את הרבעון הראשון עם רווח נקי של כ-1.9 מיליארד שקל. בנק מזרחי טפחות רשם רווח נקי ברבעון הראשון של כ-1.2 מיליארד שקל, דיסקונט רשם רווח נקי של כ-1 מיליארד שקל, והבנק הבינלאומי סגר את הרבעון הראשון עם רווח נקי של 569 מיליון שקל.

ניתן לראות מהדוחות הכספיים, כי למרות הורדת הריבית וירידה מסוימת ברווחים, הבנקים עדיין מציגים רווחים בקנה מידה אדיר. בנק לאומי אפילו השליש את הרווחים שלו מהרבעון המקביל אשתקד.

הרווחים הגדולים של הבנקים נובעים בחלקם הגדול מריבית בנק ישראל אשר עדיין גבוהה וממשיכה לתרום ל"מרווח הבנקאי", קרי: גובה הריבית שהבנקים גובים על הלוואות לעומת גובה הריבית שהם מעניקים על פיקדונות. ניתן לראות זאת כשמשווים את רווחי הבנקים ברבעון הראשון של 2024, לעומת הרבעון הראשון של 2022, טרם העלאת הריבית. כך לדוגמה, הרווח הנקי של בנק לאומי עמד בזמנו על כ-1.6 מיליארד שקל, לעומת 2.8 מיליארד שקל ברבעון הראשון של 2024. בנק הפועלים סגר אף הוא את הרבעון הראשון של 2022 עם רווח נקי בסך של כ- 1.6 מיליארד שקל, לעומת רווח נקי של 1.9 ברבעון הראשון של 2024.

התשואה להון של הבנקים ברבעון הראשון של השנה

כפועל יוצא של ירידה ברווחי הבנקים, התשואה להון המגלמת את היחס בין הרווח הנקי להון העצמי של הבנקים, קטנה אף היא במרבית הבנקים הגדולים ברבעון הראשון של השנה, ונעה בין 14.6% מהרווח (בנק הפועלים ובנק דיסקונט), דרך 18.1% מהרווח (מזרחי טפחות) ועד ל-18.7% מהרווח (הבנק הבינלאומי). התשואה להון של בנק לאומי זינקה ל-20.2% לעומת 7.8% ברבעון המקביל אשתקד.

סיכום הרווחים של הבנקים הגדולים וחלוקת דיבידנדים לרבעון הראשון של 2024

בנק לאומי מסכם את הרבעון הראשון של השנה עם רווח של כ-2.8 מיליארד שקל ותשואה להון של 20.2%.

הבנק יחלק דיבידנד במזומן בסך של 835 מיליוני ש"ח וכן משיק תכנית רכישה עצמית של מניותיו בהיקף שנתי של 1 מיליארד ש"ח. הסך הכולל של הדיבידנד במזומן ושל תכנית הרכישה העצמית בגין הרבעון הראשון מסתכם לכ-1.1 מיליארדי שקלים - 40% מהרווח הנקי לרבעון.

פיקדונות הציבור בבנק גדלו ברבעון הראשון ב-11.8%, בהשוואה לרבעון המקביל אשתקד

בנק הפועלים מסכם את הרבעון הראשון עם רווח נקי של כ-1.9 מיליארד שקלים, לעומת כ-1.8 מיליארד שקלים ברבעון הקודם וכ-2 מיליארד שקל ברבעון המקביל . התשואה להון ברבעון הראשון עומדת על 14.6%.

הבנק מציג יחסים פיננסיים איתנים וגבוהים: יחס הון רובד 1 של 12.11% ויחס כיסוי נזילות של 137%. תיק האשראי צמח במהלך הרבעון בשיעור אחראי של כ-1% תוך איזון בין מרכיבי סיכון, רווחיות וצמיחה, והמשך הצגת מדדי איכות אשראי גבוהים התואמים את תיאבון הסיכון של הבנק

דירקטוריון הבנק הכריז על חלוקת דיבידנד בסך 775 מיליון ש"ח המהווה כ-40% מהרווח הנקי לרבעון הראשון.

סך פיקדונות הציבור בבנק, נכון לתקופה זו: 539,902,000 מיליון שקל.

בנק מזרחי טפחות סוגר את הרבעון הראשון של השנה עם רווח נקי של 1.27 מיליארד שקל, לעומת 1.37 מיליארד שקל ברבעון המקביל אשתקד - ירידה של 6.9%. התשואה להון של הבנק לרבעון, היא 18.1%.

הבנק יחלק דיבידנד בסך של 508.8 מיליון שקל - 40% מרווחי הרבעון הראשון.

בנק דיסקונט סוגר את הרבעון הראשון עם רווח נקי של 1.05 מיליארד שקל ותשואה להון של 14.6%, לעומת רווח נקי של 1.26 מיליארד שקל ברבעון המקביל אשתקד, שייצג תשואה להון של כ–20%. סך האשראי לציבור גדל ב-1.2%, תוך מיקוד בפעילות הליבה בהתאם לאסטרטגיה של הבנק.

הבנק הבינלאומי סוגר את הרבעון הראשון עם רווח נקי של 569 מיליון שקל, לעומת רווח נקי של 631 מיליון שקל ברבעון המקביל אשתקד. התשואה להון ברבעון הראשון של השנה, עומדת על 18.7%. הרווח ברבעון הראשון כולל הכנסות מיסים בגין שנים קודמות בסך של 49 מיליון ש"ח. שיעור התשואה להון בנטרול הכנסה זו הגיע ל.17.1%-.

ההון המיוחס לבעלי מניות הבנק גדל בשיעור של 13.5% ביחס לתקופה המקבילה אשתקד, יחס הון עצמי רובד 1 - 11.78% ויחס כיסוי הנזילות - 161%.

תיק נכסי הלקוחות צמח ב-23.4% ביחס לתקופה המקבילה אשתקד והגיע לכ - 720 מיליארד שקל.

פיקדונות הציבור גדלו ב - 2.9% ביחס ל-13.4% בתקופה המקבילה אשתקד, לסך של 196,615 מיליון שקל.

דירקטוריון הבנק החליט על חלוקת דיבידנד בשיעור של 40% מהרווח הנקי ברבעון.

אלי כהן, מנכ"ל הבנק הבינלאומי: "מדינת ישראל נתונה במשבר מורכב וממושך המשלב היבטים ביטחוניים, חברתיים, כלכליים ודיפלומטיים. הבנק הבינלאומי כבנק איתן ימשיך לתמוך בלקוחותיו, לעמוד לצידם, לסייע להם, לחדש ולהשיא הצעות ערך חדשניות ורלבנטיות. הבינלאומי הגיע למשבר ברמת מוכנות גבוהה שניכרת, בין היתר, בכריות הון ובנזילות מהגבוהות במערכת ובתיק אשראי איכותי ומפוזר. כל אלה הם פרי של מדיניות זהירה ואחראית וניהול סיכונים מוקפד ומתבטאים בתוצאות ובהישגי הבנק , כפי שמשתקף גם בתוצאות הרבעון הראשון של 2024".

בבנק לאומי ציינו בדוחות הכספיים: "הבנק המשיך למקד את הצמיחה שלו בתיק האשראי במגזר העסקי, המסחרי ובמשכנתאות. מתחילת השנה תיק האשראי גדל בשיעור כולל של ,2.2% כאשר התיק העסקי גדל בשיעור של ,2.2% התיק המסחרי גדל בשיעור של 1.1% ותיק המשכנתאות גדל בשיעור של כ.1.7%".