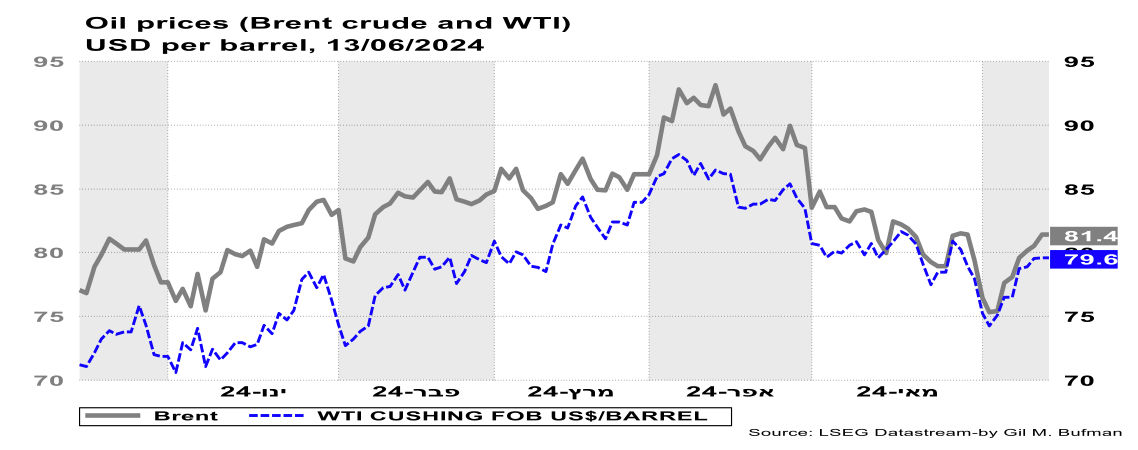

התפתחות מחיר הנפט

מחירי הנפט עלו בשבוע החולף. בתחילת השבוע החולף, מחיר הנפט היה ברמה של כ-78 דולרים לחבית מסוג Brent, וכ-76.5 דולרים לחבית מסוג WTI. בסוף השבוע החולף, מחיר הנפט היה ברמה של כ-81 דולרים לחבית מסוג Brent, וכ-80 דולרים לחבית מסוג WTI.

מספר גורמים עמדו ברקע לעליית מחיר הנפט בשבוע החולף. התחזית של ארגון האנרגיה, EIA, כפי שפורסמה בשבוע החולף, תרמה לעליית מחיר הנפט. התחזית צופה התהדקות של שוק הנפט, באופן שבו הגידול בביקוש יעלה על הרחבת ההיצע, ובכך יתרום ללחצי מחירים כלפי מעלה. חשוב לציין כי התחזית של ה-EIA, מניחה כי קבוצת OPEC+ תרחיב את היצע הנפט החל מהרביע הרביעי של השנה הנוכחית. בנוסף לכך, יתכן כי החששות מפני הסלמה של מלחמת "חרבות ברזל" לחזיתות נוספות, תרמו גם לעליית מחיר הנפט בשבוע החולף. הסלמה במלחמה, עלולה לבוא לצד הסלמה של סכסוכים גיאו-פוליטית גלובליים אחרים, ובכלל זה: ארה"ב-סין-טאיוואן, איראן, ועוד. יתכן כי חששות אלו תרמו לעליית פרמיית הסיכון הגלומה במחיר הנפט. בהמשך לכך, פרמיית הסיכון, ככל הנראה, עלתה כתוצאה מתקיפות החות'ים בסוף השבוע האחרון, לאחר שאלו תקפו אוניות באזור מפרץ עדן. בתגובה לכך, תקפו כוחות של צבא ארצות הברית מוקדים של המורדים החות'ים בתימן.

חלק מנתוני המאקרו שפורסמו בארה"ב בשבוע האחרון, תרמו אף הם לעליית מחיר הנפט בשבוע החולף. נתוני האינפלציה בארצות הברית הצביעו על האטה בקצב עליית המחירים. בכלל זה, מדד מחירי היצרנים לביקוש סופי, PPI, הפתיע לטובה וירד ב-0.2% בחודש מאי 2024. זאת, בניגוד לתחזית הקונצנזוס, אשר עמדה על עלייה בשיעור של 0.1%. על פי נתוני ה-PPI וה-CPI ניתן להעריך שמדד ליבת ה-PCE של חודש מאי יהיה נמוך יחסית, ויעמוד על כ-0.1%, דהיינו שיעור נמוך יחסית. ההאטה באינפלציה תורמת לחיזוק הציפיות לירידת הריבית ובכך תורמת להרחבת הביקוש להשקעות בכלל והשקעות בנפט ודלקים מאובנים בפרט. יתכן כי גורמים אלו עמדו ברקע לעליית מחיר הנפט בשבוע החולף.

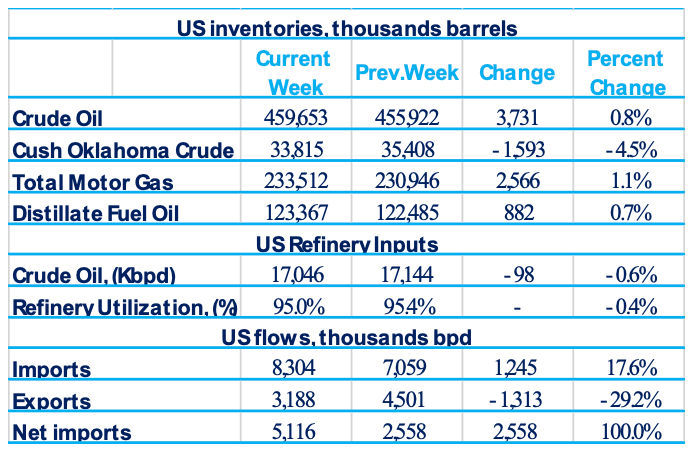

יתכן כי גם נתוני הפעילות בארצות הברית תרמו לעליית מחיר הנפט בשבוע החולף. שיעור הניצולת של בתי הזיקוק אמנם ירד במעט, אך עדיין מצוי ברמה גבוהה. בנוסף לכך, היבוא נטו לארצות הברית התרחב בכ-2.6 מיליון חביות. יתכן כי גם נתוני הניצולת והיבוא נטו הגבוהים, מגיעים לקראת עונת הנהיגה, לשם מילוי המלאים ומתן מענה לביקושים בתקופה הקרובה.

מנגד, במסגרת פרסום החלטת ריבית הפד ב-12.6, אשר הותיר את הריבית (כצפוי) ללא שינוי בטווח של 5.25%-5.50%, הודגשה המידה הרבה של אי-הבהירות בעת הנוכחית, אשר באה לידי ביטוי בדבריו של יו"ר הפד במסיבת העיתונאים וגם בתחזית וועדת השווקים הפתוחים, ה-FOMC. הגישה הניצית של וועדת ה-FOMC, איננה משקפת את ההפתעות לטובה במדדי המחירים לצרכן ושל היצרנים של חודש מאי, וגם לא את מגוון האינדיקטורים הרחב יותר משוק העבודה, שמצביע על התרופפות מסוימת. נראה שהפד שומר על עמימות בהחלטותיו ולפי ההערכה החציונית של הפד, צפויה הפחתת ריבית אחת במהלך שנת 2024, ככל נראה במהלך הרביע הרביעי. הודעות אלה תרמו להתחזקות הדולר אל מול סל המטבעות. ניסיון העבר מראה שכאשר הדולר מתחזק, מחיר נפט, הנקוב בדולרים נוטה לרדת.

בנוסף לכך, יתכן כי רמת מלאי הנפט הגבוהה תרמה לקיזוז העלייה במחיר הנפט בשבוע החולף. זאת לאחר שמלאי הנפט עלה יותר מהצפי בשווקים. מלאי הנפט התרחב בשבוע החולף בכ-3.7 מיליון חביות נפט. יתכן כי העלייה הרחבה תרמה לקיזוז העלייה במחיר הנפט בשבוע החולף.

הביקוש וההיצע הגלובליים

מלאי הנפט המסחרי של ארצות הברית עלה בשבוע שהסתיים ב-7 ביוני 2024 בכ-3.7 מיליון חביות, לרמה של כ-459.7 מיליון חביות. מלאי הנפט הגולמי המסחרי בארצות הברית, מצוי ברמה שהינה נמוכה בכ-4% ביחס לממוצע של חמש השנים האחרונות בתקופה זו של השנה. תשומות בתי הזיקוק של נפט גולמי בארצות הברית, עמדו בממוצע על כ-17 מיליון חביות ליום במהלך השבוע שהסתיים ב-7 ביוני 2024, כ-98 אלף חביות ליום פחות מהממוצע של השבוע הקודם. בהתאם לכך, בתי הזיקוק פעלו ב-95% מיכולת ההפעלה שלהם, שיעור גבוה יחסית, אך נמוך ב-0.4 נקודות אחוז ביחס לשיעור הניצולת בשבוע שקדם לו.

יבוא הנפט הגולמי של ארצות הברית עלה בכ-1.2 מיליון חביות ליום, ועמד בממוצע על כ-8.3 מיליון חביות ליום, נכון לשבוע שהסתיים ב-7 ביוני 2024, ובמהלך ארבעת השבועות האחרונים, יבוא הנפט הגולמי עמד בממוצע על כ-7.2 מיליון חביות ליום, כ-11.4% יותר מהתקופה המקבילה בשנה הקודמת. במקביל, היצוא של נפט גולמי ירד בכ-1.3 מיליון חביות ליום. כך, היבוא נטו של נפט גולמי לארצות הברית עלה בכ-2.6 מיליון חביות ליום לכ-5.1 מיליון חביות ביום. מלאי הבנזין עלה בכ-2.6 מיליון חביות ליום, נתון הנמוך במעט מהממוצע של חמש השנים האחרונות. בהמשך לכך, סך מוצרי הנפט שסופקו בארבעת השבועות האחרונים, עמד בממוצע על כ-19.8 מיליון חביות ליום, ירידה של כ-0.8% לעומת התקופה המקבילה אשתקד. במהלך ארבעת השבועות האחרונים, אספקת הבנזין הייתה בממוצע כ-9.1 מיליון חביות ליום, ירידה של כ-1.3% ביחס לתקופה המקבילה אשתקד. כמות הדלק הסילוני שסופקה עלתה בכ-11% בהשוואה לתקופה המקבילה של ארבעת השבועות אשתקד.

תחזית ה-EIA, הסוכנות הבינלאומית לאנרגיה, כפי שפורסמה ב-11 ליוני 2024, צופה שתפוקת הנפט הגולמי בארצות הברית תתרחב בשנת 2024 בכ-2% ובכ-4% בשנת 2025, ביחס לממוצע שנת 2023. לפי התחזית, המחיר הממוצע של נפט מסוג Brent יעמוד בשנת 2024 על כ-84 דולרים, כ-4 דולרים פחות מהתחזית הקודמת. גם הצפי למחיר הדיזל הקמעונאי ירד בתחזית הנוכחית בכ-2.9% לרמה של כ-3.9 דולרים לגלון. באופן דומה גם מחיר הבנזין הקמעוני ירד בתחזית הנוכחית בכ-3.3% לרמה של כ-3.4 דולרים לגלון. התחזית הנוכחית מניחה כי קבוצת OPEC+ תפחית את קיצוצי הייצור מרצון, וזאת בהתאם להודעה שפרסמה קבוצת OPEC+ ונסקרה על ידינו בסקירה הקודמת. ה-EIA צופים שהביקוש העולמי לנפט יתרחב בשנת 2024 בכ-1.1 מיליון חביות ליום, זאת לעומת התחזית הקודמת שצפתה גידול של כ-900 אלף חביות ליום. הגידול הצפוי בביקוש עולה על הגידול הצפוי בייצור (800 אלף חביות ליום) ומציג עודף ביקוש, אשר עשוי לתרום ללחצי המחיר כלפי מעלה. התחזית הבאה צפויה להתפרסם ב-9 ביולי 2024.

דוח נוסף שפורסם על ידי ה-IEA צופה שהצמיחה בביקוש העולמי לנפט צפויה להאט בשנים הקרובות, זאת ככל שהעולם מתקדם אל עבר תהליכי דה-קרבוניזציה. ה-IEA צופים שהביקוש לנפט ימשיך לגדול במידה מתונה, ובעיקר בעקבות הרחבת הביקושים בקרב מדינות מתפתחות באסיה. לטענתם, הביקוש צפוי להתרחב בכ-3.2 מיליון חביות ליום עד לשנת 2030. התחזית של ה-IEA שמרית למדי ביחס לתחזית ה-EIA, אשר אלו צופים גידול של 1.1 מיליון חביות ליום רק בשנה הקרובה. בעקבות הדו"ח שפורסם על ידי ה-IEA, ראש ארגון OPEC הגיב וטען כי הביקוש העולמי לנפט יגדל בכ-25 מיליון חביות ליום עד לשנת 2045. בנוסף, ציין כי סין והודו לבדן תורמות גידול בביקוש של כ-10 מיליון חביות ליום. טענה נוספת שעלתה הינה שהביקוש לשירותים בסיסיים, כמו חשמל, תחבורה ובישול, יתרחבו לנוכח הגידול הדמוגרפי.

העולם שב לטוס והביקוש לדלק סילוני חזר לרמתו שלפני פרוץ מגפת הקורונה. על פי הערכות בלומברג, ברביע השלישי של השנה, צפויות כ-10.5 מיליון טיסות. האיגוד הבינלאומי לתובלה אווירית צופה שנת שיא, כאשר המטוסים צפויים להיות בתפוסה מלאה, כמו שהיו לפני הקורונה, תוך שימוש בכמויות שיא של דלק. מאחר שאין כיום תחליף לנפט אשר משמש כבסיס להפקת דלק סילוני, הרי שעבור ענף הנפט, התחייה המחודשת של ענף התעופה צפויה לתרום לשוק זה. נזכיר את צעדי OPEC ובעלות בריתה שנאלצו - מאז ראשית הקורונה - לשמור על היצע נפט מוגבל באופן מלאכותי וזאת בכדי למנוע ירידה חריפה עוד יותר של מחיר הנפט שירד אז לכ-20 דולר לחבית מסוג ברנט.

צריכת דלק סילוני סבלה אז מפגיעה גדולה ומתמשכת יותר מכל אחד ממוצרי הנפט האחרים. מדובר בירידה של כ-80% בביקוש לדלק סילוני בראשית תקופת הקורונה וזאת משיא צריכה של כ-7.9 מיליון חביות נפט גולמי ליום לפני פרוץ המגפה. תחום הטיסות הבינלאומיות צפוי לרשום את הזינוק הגדול ביותר השנה, של קרוב ל-10%, עם משקל משמעותי בטיסות לאסיה ומאסיה, תוך שטיסות בינלאומיות מאסיה צפויות לעלות בשיעור של ב -23%. מדובר בעלייה ניכרת של טיסות לטווחים ארוכים מ/אל/דרך יעדי אסיה והמזרח התיכון ובראשם דובאי אינטרנשיונל, שרשמה מספרי שיא של תנועת נוסעים לאחרונה. מדובר בגורם חשוב, העשוי לתמוך בהתרחבות הביקוש לנפט גולמי וזאת לנוכח העובדה שכמעט ואין כיום היבטים "ירוקים" בדלק סילוני.

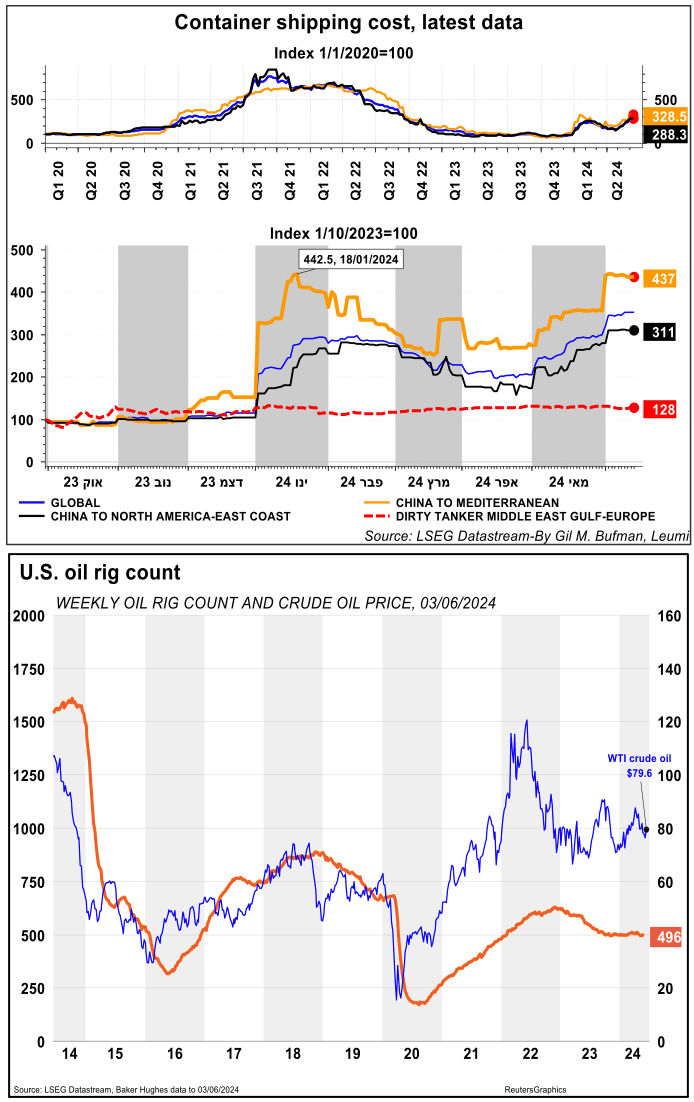

נושא הספנות בעולם מושפע מגורמים גיאו-פוליטיים נוספים מלבד המתרחש במזרח התיכון. על רקע הארכת נתיבי השיט וגורמים נוספים, עד כה השנה עלות השכירות של ספינות גבוהה בכשליש יותר מאשר הממוצע בעשר השנים האחרונות. מדובר במצב שבו ספינות מפליגות אלפי קילומטרים נוספים, וצורכות דלק (נפט) רב יותר, זאת בכדי להימנע מהתקפות בים האדום. באופן דומה, הפלישה של רוסיה לאוקראינה הביאה לניתוק חלקי בסחר עם רוסיה, מה שמחייב מכליות נפט לנוע בהפלגות ארוכות בהרבה ממה שהיה קודם לכן, על מנת להגיע לשווקי היעד שנותרו פתוחים ועל מנת לייבא נפט ממקורות חלופיים למדינות אשר מכבדות את הסנקציות. ההערכה הינה שהמצב הגאו-פוליטי העולמי יישאר בסביבה המצביעה על סיכון לאורך זמן, ואספקת ספינות חדשות תמשיך להיות נמוכה. היקף היצור הנמוך יחסית של ספינות חדשות קשור גם לכך שלא ברור מה יהיה סוג הדלק שיחליף את השימוש בנפט בעתיד הרחוק יותר, זאת מאחר אין כרגע דלק אלטרנטיבי זמין. עליית מחירי התובלה, יחד עם הרווחיות מתובלה ימית, מפחיתה מאוד את התמריץ להיערך להסבה עתידית אפשרית של ציי אוניות קיימים לדלקים נקיים יותר, מה שממשיך ותומך בביקוש מוגבר לנפט לתובלה ימית.

מספר אסדות הנפט הפעילות ירד בשבוע החולף לרמה הנמוכה ביותר מאז פברואר 2022. מספר אסדות הנפט הפעילות מהווה אינדיקטור מקדים להיצע הנפט העתידי. הירידה בפעילות נובעת, ככל הנראה, מירידת מחיר הנפט בתקופה האחרונה, בשילוב עם האינפלציה בארצות הברית, אשר הובילה לעליית עלויות העבודה והציוד. בנוסף לכך, חברות רבות הפנו את המשאבים הכלכליים לשירות חוב, וזאת על חשבון השקעה. יתכן כי ככל שמחירי הנפט יוסיפו לרדת, כך מספר אסדות הנפט הפעילות ימשיך לרדת על פני הטווח הארוך.

משק הגז הטבעי

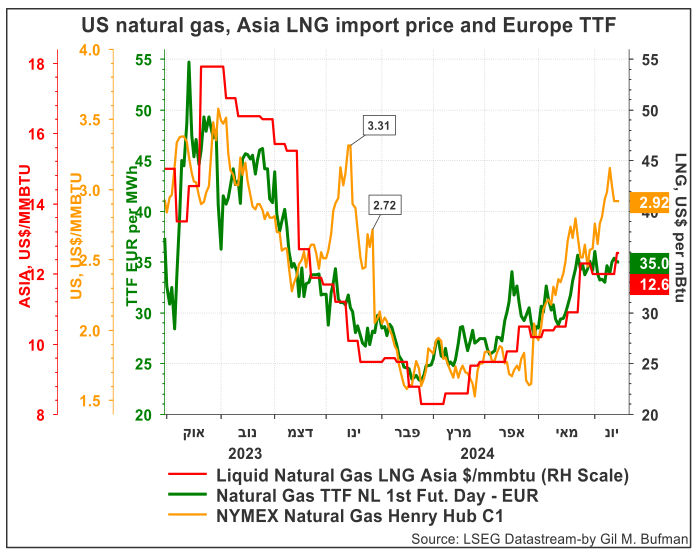

מחיר הגז הטבעי (Henry Hub) בארצות הברית עלה בשבוע החולף. נכון ל-14/06/2024, המחיר עמד על כ-2.92 דולרים ל-MMBtu, עלייה של כ-11 סנט מהמחיר שהיה בתחילת השבוע החולף. בכך נמשכת מגמת עליית המחירים של גז טבעי בעולם המאפיינת את השוק מאז חודש מרץ, אז רמת המחירים הייתה נמוכה יחסית במונחים רב-שנתיים.

הצריכה הכוללת של גז טבעי בארצות הברית עלתה ב-1.7% בשבוע המסתיים ב-12/06/2024, ביחס לקודמו. צריכת הגז במגזרי המגורים והמסחר ירדה ב-3.5% בשבוע שהסתיים ב-12/06/2024, ביחס לשבוע שקדם לו. נכון לשבוע שהסתיים ב-07/06/2024, היו משיכות נטו שליליות, משמע שמלאי הגז הטבעי נטו גדל ב-74 Bcf, נתון הנמוך ב-15 Bcf מהממוצע החמש שנתי לאותו שבוע. מלאי הגז הטבעי הסתכם ב-2,974 Bcfשהם 24% יותר מהממוצע של חמש השנים האחרונות, ו-14% יותר מאשר השבוע המקביל אשתקד.

העלייה השבועית במחירי הגז בארצות הברית נבעה כתוצאה מתחזית לטמפרטורות חמות במיוחד, אשר עשויות לתרום להגברת הביקוש לחשמל. בנוסף לכך, חברת Energy Transfer הגישה תביעות כנגד שלושה פרויקטים מתחרים של צינורות גז, בטענה שהחברות לא נקטו באמצעים מספיקים כדי להבטיח את בטיחות העברת הגז. בסופו של דבר הושגה פשרה ונמנע קרב משפטי שהיה יכול להקשות עוד יותר על הוספת צינורות גז בארצות הברית.

צינור הגז, Mountain Valley, החל לעבוד בשבוע החולף, זאת למרות התנגדות גורמים שונים עקב היבטי איכות הסביבה. צינור הגז החדש הינו באורך של כ-488 קילומטרים, ונבנה בהשקעה של כ-7.2 מיליארד דולר. הצינור נועד לספק גז טבעי לאזור מרכז ודרום החוף התיכון בארצות הברית. פרויקט הצינור, כפי שתואר לעיל, מגביר את הביטחון האנרגטי של אזורים נוספים בארצות הברית ומאפשר הובלת כמויות גדולות של גז טבעי לאזורים בהם הביקוש גבוה. תהליך זה עשוי לתרום לירידת מחירי הגז באזורי האספקה בארצות הברית.

באירופה, מחיר הגז הטבעי, TTF, בשבוע החולף התאפיין בתנודתיות תוך כדי מגמת עלייה, ועמד על כ-35 אירו למגה-וואט/שעה, נכון ל-14/06/2024. מחירי הגז האירופי עלו באירופה, זאת על רקע שוק הדוק יותר עקב שיבושי אספקה בעיקר בנורבגיה ובאוסטרליה מחד, וביקוש מוגבר מאידך. המחיר של גז טבעי באירופה עלה ביותר מכ-50% מאז פברואר 2024, זאת גם על רקע עלייה מכוונת של רמות המלאי. בעוד שאירופה עשתה דרך ארוכה בגיוון מקורות האנרגיה שלה מאז המשבר עם רוסיה, האזור חשוף יותר לתנודתיות הגלובלית. בשוק ישנן ציפיות לביקוש מוגבר לגז עקב צריכת קיץ גדולה מהרגיל הנובעת כתוצאה מגלי חום באזורים מסוימים. זאת, בזמן שמצרים נכנסה כגורם ביקוש משמעותי ומגדילה את יבוא הגז הטבעי הנוזלי בכדי להימנע מהפסקות חשמל. גם באסיה נרשמה עליית מחירים והתייצבות על כ-13 דולר ל-MMBTU, קרוב לרמה הגבוהה ביותר מאז דצמבר 2023, וזאת על רקע שיבושי אספקה. כמו כן, יצרני חשמל יפניים העלו את רכישות הגז וזאת גם על רקע תנאי מזג האוויר.

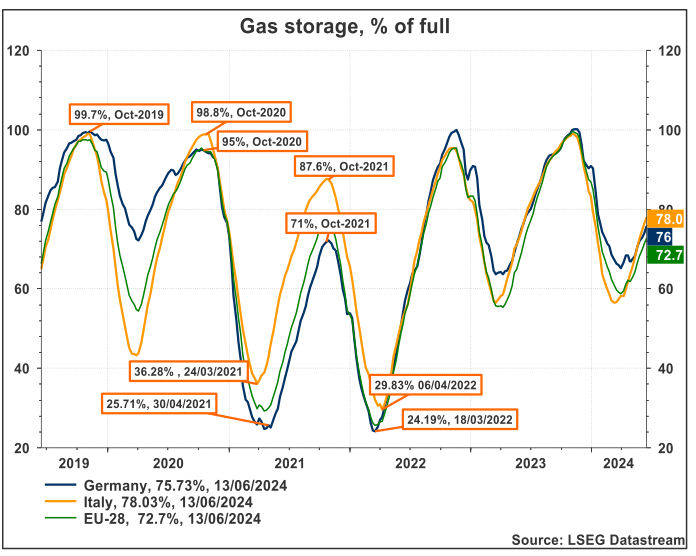

מלאי הגז הטבעי בגרמניה עלה בשבוע החולף, ועומד על כ-76% מסך הקיבולת, ובאיטליה מלאי הגז הטבעי עלה לכ-78% מהקיבולת המקסימלית. ניסיון העבר מלמד שמדינות אירופה ממלאות את מלאי הגז החל מהרביע השני של השנה ויתכן כי הרחבת מלאי הגז באירופה יתרום לירידת מחיר הגז בשבועות הקרובים. בעקבות פרוץ המלחמה באוקראינה, מדיניות מלאי הגז השתנתה והיעד הוא לרמות מלאי גבוהות יותר מאשר בעבר וזאת בכל עונות השנה, דבר שמגדיל את לחצי הביקוש ועשוי לתרום לעליית מחיר הגז.

מחירי הגז הטבעי בארה"ב צפויים להמשיך במגמת העלייה. לפי חוזי הפרוורד, מחיר Henry Hub יעבור את ה-3 דולרים ל-MMBtu במהלך הרביע הנוכחי, ואף יגיע לכ-3.7 דולרים ל-MMBtu במהלך הרביע השלישי של השנה הנוכחית. גם מחירי הגז הטבעי באירופה צפויים להישאר בטווח מחירים הנוכחי בחודשים הקרובים. לפי חוזי הפרוורד, מחיר הגז הטבעי, TTF, יעבור את רמת ה-40 אירו למגה-וואט/שעה החל מהרביע השלישי לשנת 2024. אך השפעות מזג האוויר העתידיות, כתוצאה מההתחממות הגלובלית ו/או רפורמות כלכליות בשווקי האנרגיה באירופה, עשויות להוביל לתנודתיות במחירים. גם מידת אי-הוודאות הגאו-פוליטית תשחק תפקיד בקביעת מחירי הגז באירופה. מדובר בריבוי של גורמים גאו-פוליטיים ובהם מצב המלחמה באוקראינה והחשש מפני "זליגה" למרכז אירופה וגם המצב במפרץ הפרסי, תוך השפעה על יכולות האספקה הימיות של מדינות המפרץ לאירופה.

הצפי לטווח הקצר והבינוני

בטווח המידי קיימת מידת אי-וודאות רבה, זאת כתוצאה ממגוון האפשרויות הנובעות מזעזועים הגיאו-פוליטיים במזרח התיכון והאפשרות לכך גם במקומות אחרים. ייתכן וכי חוסר הוודאות יתרום להעלאת הפרמיה הגלומה במחיר הנפט עקב חשש מפני שינויים בהיצע האנרגיה ופגיעה בנתיבי סחר מרכזיים, אשר בהם עוברות אניות נפט. בנוסף, הרחבת הביקושים באסיה ובארצות הברית לקראת תקופת הקיץ עשויה לתרום ללחצי המחיר כלפי מעלה בתקופה הקרובה.

החששות של OPEC+ לגבי המשך תהליכי הדה-קרבוניזציה יכולים לתרום להרחבת ההיצע, ולהפחתת המחיר, זאת במטרה ליצור מצב שבו המעבר לאנרגיות מתחדשות יהיה פחות כדאי. יתכן כי קבוצת OPEC+ תעדיף להגדיל את היצע הנפט, וזאת על מנת לשמר את מעמדה כשחקנית מרכזית בשוק הנפט הבינלאומי, ולשמר את הצורך בדלקים מאובנים. מדובר ביעד חשוב לערב הסעודית, אשר מנסה לממן תכנית השקעות גדולה מאוד (2030) וזקוקה למקורות מימון. במסגרת זו, ערב הסעודית המשיכה ומכרה לאחרונה מניות של חברת הנפט הלאומית, אראמקו, בשווי של כ-11.2%, כאשר רוב הרכישות היו על ידי גורמים זרים, מחוץ לסעודיה.

כל עוד לא תהיה החרפה גלובלית ניכרת נוספת במצב הביטחוני, נראה כי המשך היקף היצור הגבוה של נפט בצפון אמריקה, בשילוב עם קידום פרויקטים נוספים בתחום האנרגיה והרחבת הייצור העתידי של קבוצת OPEC+ יפעלו להגדלת ההיצע הגלובלי. על פני זמן צפויה ירידה בביקוש לנפט ולתזקיקים, כתוצאה משינוי תמהיל הביקוש לאנרגיה, זאת תוך כדי מעבר מתמשך לגז, לחשמל ממקורות גרעיניים ולאנרגיה מתחדשת. מצב זה, אם יתממש, צפוי להוביל לירידת מחיר הנפט, ומנגד לעליית מחיר הגז הטבעי, זאת כפי שבא לידי ביטוי במחירי הפרוורד לשנים הבאות.

תקיפות החותים תרמו לעליית פרמיית הסיכון הגלומה במחיר הנפט / איור: פאנדר

תקיפות החותים תרמו לעליית פרמיית הסיכון הגלומה במחיר הנפט / איור: פאנדר