תמצית

מסמך זה מציג את התחזית המקרו-כלכלית שחטיבת המחקר בבנק ישראל גיבשה ביולי 2024 בנוגע למשתני המקרו העיקריים – התוצר, האינפלציה והריבית. התחזית גובשה תחת ההנחה שההשפעה הכלכלית הישירה של הלחימה בחזיתות הדרומית והצפונית תימשך עד תחילת שנת 2025. הנחה זו משקפת לחימה ממושכת ועצימה יותר בהשוואה להנחה שעמדה בבסיס תחזית אפריל. התחזית מאופיינת ברמה גבוהה במיוחד של אי ודאות, ובפרט, עלתה ההסתברות לתרחישים ביטחוניים חמורים יותר מאלו שמגולמים בתחזית כגון התארכות נוספת של המלחמה והתעצמותה בזירות השונות.

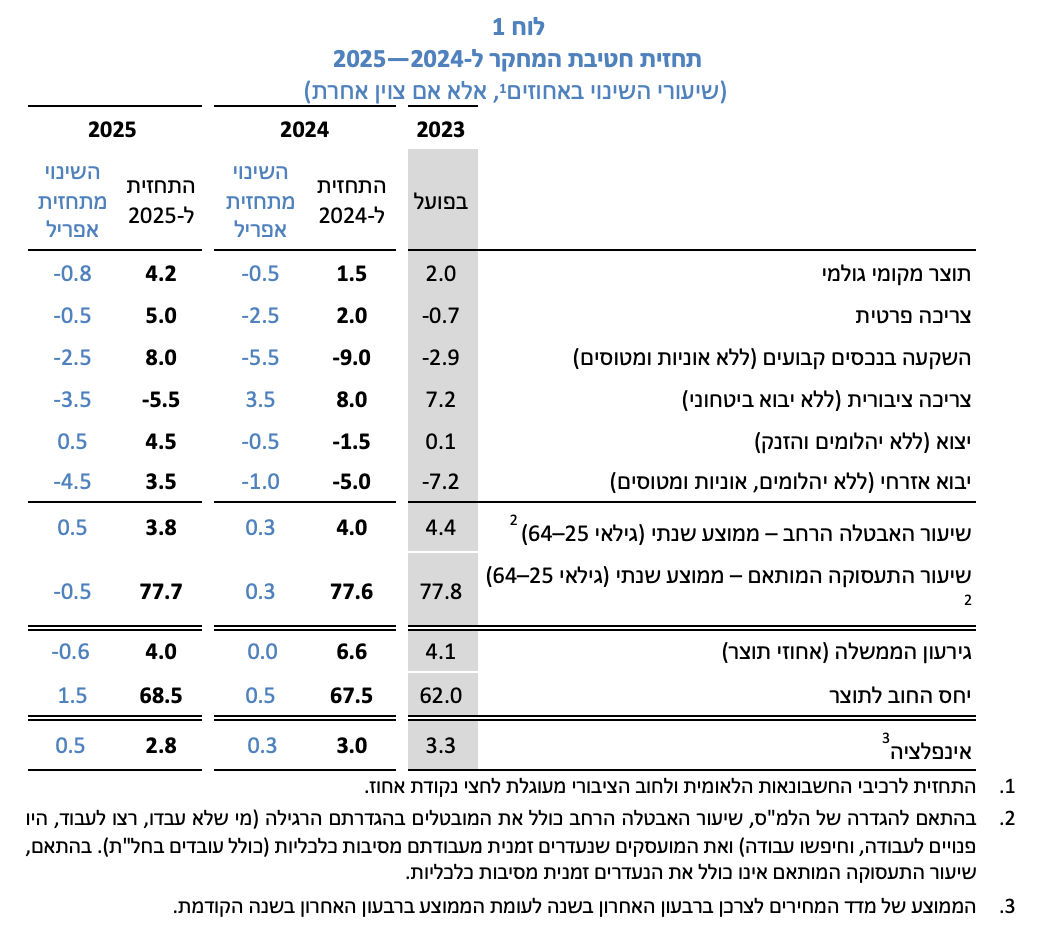

על פי התחזית, התוצר צפוי לצמוח בשיעור של 1.5% בשנת 2024 ושל 4.2% בשנת 2025, נמוך מהערכתנו בתחזית אפריל. שיעור האינפלציה בארבעת הרבעונים הקרובים (המסתיימים ברבעון השני של שנת 2025) צפוי להיות 3.2%, בין השאר בשל השפעות צעדי מיסוי שאנו מניחים שיאושרו בשנה הקרובה. שיעור האינפלציה במהלך שנת 2024 צפוי להיות 3.0% (לעומת 2.7% בתחזית אפריל), ובמהלך שנת 2025 הוא צפוי לעמוד על 2.8% (לעומת 2.3% בתחזית אפריל). ברבעון השני של 2025 הריבית צפויה לעמוד על 4.25%. לנוכח עליית ההסתברות שאנו מייחסים לתרחישים ביטחוניים חמורים יותר כגון עלייה בעוצמת ומשך הלחימה, הסיכון לתחזית הצמיחה נוטה כלפי מטה והסיכון לתחזיות האינפלציה והריבית נוטה כלפי מעלה.

התחזית

חטיבת המחקר של בנק ישראל עורכת בכל רבעון תחזית מקרו-כלכלית שמתבססת על מספר מודלים, על מקורות מידע שונים ועל הערכות שיפוטיות. בתהליך זה יש תפקיד מרכזי למודל ה-DSGE (Dynamic Stochastic General Equilibrium) שפותח בחטיבת המחקר – מודל מבני שמבוסס על יסודות מיקרו-כלכליים. המודל מספק מסגרת לניתוח הכוחות המשפיעים על הכלכלה והוא מאפשר לגבש את המידע מהמקורות השונים לכדי תחזית מקרו-כלכלית למשתנים ריאליים ונומינליים, המתאפיינת בעקביות פנימית ובסיפור כלכלי.

לצורך גיבוש אומדנים להשפעות הכלכליות של המלחמה ניתן דגש מיוחד לניתוח נתונים מהירים המעידים על היקפי הפגיעה ועל קצב ההתאוששות של תוצר ענפי המשק והשימושים, וכן על ניתוח של אירועים ביטחוניים מן העבר. הניתוח הסתייע בהערכות לגבי היקף הפגיעה וההתאוששות בצד ההיצע ברמה הענפית, שבין היתר קשור למחסור בעובדים במהלך תקופת הלחימה, וכן למגבלות הביטחוניות על הפעילות. בצד הביקוש נותחו הנתונים שהצטברו עד כה לצורך הערכת הפגיעה בשימושים השונים וכן לצורך הערכה לגבי קצב התאוששותם עד כה. התוצאות שהתקבלו גובשו לכדי תחזית למקורות והשימושים, וזו תרמה לגיבוש התחזית שמוצגת כאן.

א. הסביבה העולמית

הערכותינו לגבי ההתפתחויות בסביבה העולמית מתבססות בעיקרן על התחזיות שמגבשים מוסדות בין-לאומיים ובתי השקעות זרים. תחזיות אלו – לגבי הצמיחה, האינפלציה והריבית במדינות המפותחות – עודכנו כלפי מעלה בהשוואה לאלו ששימשו לתחזית שפורסמה באפריל. בהתאם, אנו מניחים כי התוצר במשקים המפותחים יצמח בשיעורים של 1.4% ו-1.5% בשנים 2024 ו-2025, בהתאמה (לעומת 1.0% ו-1.4% בתחזית אפריל). אשר לסחר העולמי, אנו מניחים כי הוא יצמח ב-3.0% ו-3.3% בשנים 2024 ו-2025 (בדומה לתחזית אפריל). התחזיות של בתי ההשקעות לאינפלציה במשקים המפותחים לשנת 2024 עודכנו כלפי מעלה ל-2.6% (לעומת 2.4% בתחזית אפריל), ואילו עבור שנת 2025 התחזית היא 2.1% (לעומת 2.2% בתחזית אפריל). התחזית של בתי ההשקעות לריבית הממוצעת במדינות המפותחות עודכנה גם היא כלפי מעלה, והיא עומדת על 4.1% בסוף 2024 ועל 3.2% בסוף 2025 (לעומת 3.8% ו-3.0% בתחזית אפריל). מחירה של חבית נפט מסוג "ברנט" ירד מעט לרמה של כ-87$, לעומת כ-90$ בעת עריכת תחזית אפריל.

ב. הפעילות הריאלית בישראל

התוצר צפוי לצמוח ב-1.5% בשנת 2024 וב-4.2% בשנת 2025 (לוח 1). התחזית מבוססת על ההנחה שההשפעה הכלכלית הישירה של הלחימה, בכל החזיתות, תמשך עד תחילת שנת 2025. בהשוואה לתחזית הקודמת מאפריל, תחזית הצמיחה עודכנה כלפי מטה בעיקר בשל עדכון ההנחה לגבי עוצמת ומשך הלחימה, ולנוכח הפתעה כלפי מטה בחלק מהנתונים שהתקבלו מאז אפריל, בעיקר באשר להתפתחויות בחודשים אפריל ומאי. בנוסף, על רקע התמשכותה של הלחימה, התאוששות הפעילות במהלך שנת 2025 צפויה להיות הדרגתית יותר.

כל עוד נמשכת הלחימה, צמיחת התוצר צפויה להיפגע הן מצד ההיצע והן מצד הביקוש. בצד ההיצע, גיוס המילואים אומנם פחת בהשוואה לתחילת המלחמה, אך עודנו פוגע בהיצע העבודה בכל ענפי המשק. בענף הבניה ניכרת במיוחד פגיעה משמעותית בהיצע העבודה – בשל הגבלות משמעותיות על כניסת עובדים פלסטינאים מיהודה ושומרון והפסקה מוחלטת של העסקת עובדים מעזה. בתחזית זו אנו מעריכים שההתאוששות בהיצע העבודה תימשך זמן ארוך יותר לאור עדכון הנחתנו בדבר עוצמת הלחימה בטווח התחזית, הן בשל הצורך בגיוס מילואים רב וממושך יותר, והן בשל הערכה שמשך הזמן שייקח לפתור את המחסור בעובדים בענף הבנייה יתארך. נוסף על הירידה בהיצע העבודה, באזורי הלחימה ובאזורים מאוימים נפגע כושר הייצור בשל פגיעה בהון הפיזי וביכולת לעבוד, כאשר הפגיעה באזורי הדרום מצטמצמת לאור חזרה הדרגתית של התושבים, בעוד פינוי התושבים בצפון צפוי להימשך זמן רב יותר מכפי שהערכנו בתחזית אפריל.

בצד הביקוש, אנו מניחים שבשנת 2025 הממשלה תבצע התאמות משמעותיות בתקציבה, הן בצד ההוצאות והן בצד ההכנסות, על מנת לרסן את העלייה ביחס החוב לתוצר (פירוט בהמשך). ההתאמות של הוצאות הממשלה וירידת הוצאות הלחימה צפויות להתבטא בהאטה משמעותית של הצריכה הציבורית ב-2025, ואילו העלאות מסים צפויות לרסן את הביקוש לצריכה פרטית. בנוסף, הביקוש ליצוא שירותי התיירות (תיירות נכנסת) נפגע באופן משמעותי והניסיון מאירועים ביטחוניים קודמים מלמד שפגיעה זו צפויה להיות ממושכת, בעיקר ככל שתמשך הלחימה בחזיתות השונות. מנגד, בענף הבניה צפויה בטווח התחזית עלייה בביקוש, בין היתר בעקבות הצורך בשיקום מבנים.

לאור התפתחויות אלו, אנו מעריכים כי שיעור האבטלה הרחב בגילי העבודה העיקריים יתמתן בהדרגה בלבד ויעמוד על 4.0% ו-3.8% בממוצע בשנים 2024 ו-2025, בהתאמה.

הגירעונות בתקציב הממשלה בשנים 2024 ו-2025 צפויים להסתכם ב-6.6% וב-4.0% תוצר, בהתאמה. החוב הציבורי צפוי לעלות לרמה של 67.5% תוצר ב-2024 ול-68.5% תוצר ב-2025. בהשוואה לתחזית הקודמת מאפריל, התחזית הנוכחית מגלמת עדכון כלפי מעלה של כחצי אחוז תוצר בתחזית להוצאות הביטחון בגין לחימה, לאור עדכון הנחת העבודה לגבי עצימות ומשך הלחימה. בנוסף, התחזית נבנתה תחת הנחת עבודה כי הממשלה תבצע התאמות להפחתת הגרעון בשנת 2025 שיסתכמו ב-30 מיליארדי ש"ח פרמננטיים, וכי כל הוצאה נוספת עליה תחליט הממשלה, לרבות הגדלה פרמננטית של תקציב הביטחון, תאוזן על ידי צעדים נוספים. כהנחת עבודה אנו מעריכים כי 60% מההתאמות (18 מיליארד ₪) יהיו בצד ההכנסות ו-40% (12 מיליארד ש"ח) בצד ההוצאות. התאמות אלו ימתנו את העלייה של יחס החוב לתוצר בשנת 2025 וצפויות להוביל לצמצומו החל משנת 2026. ללא ביצוע התאמות אלה, אנו מעריכים כי החוב הציבורי ימשיך לגדול בהדרגה בטווח הבינוני. בנוסף, בתרחיש סיכון שנבחן בחטיבה, ובו הלחימה מתארכת אף יותר ממה שמגולם בתחזית הבסיס, החוב הציבורי בשנת 2025 עלול להגיע לרמה של כ-72% תוצר. החמרה משמעותית בחזית הצפונית עלולה להוביל לרמות חוב גבוהות עוד יותר.

ג. האינפלציה והריבית

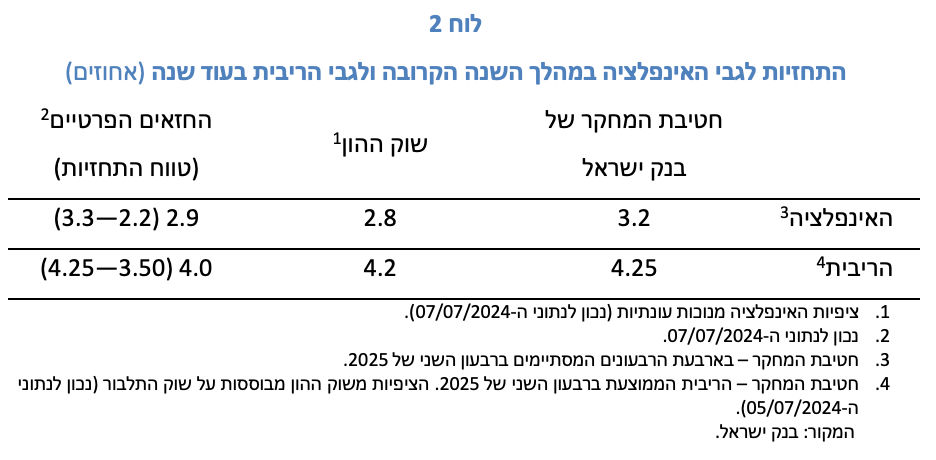

שיעור האינפלציה בארבעת הרבעונים הקרובים (המסתיימים ברבעון השני של שנת 2025) צפוי להיות 3.2% (לוח 2). שיעור האינפלציה במהלך שנת 2024 צפוי לעמוד על 3.0%, לעומת 2.7% בתחזית אפריל, ואילו בשנת 2025 האינפלציה צפויה לעמוד על 2.8%, לעומת 2.3% בתחזית אפריל (לוח 1). מספר כוחות משפיעים על האינפלציה בטווח התחזית. ראשית, העלאות מסים עקיפים על מוצרי צריכה צפויות לתרום לעלייה זמנית באינפלציה הנמדדת. העלאות מסים אלו כוללות את העלייה הצפויה במע"מ (מרמה של 17% לרמה של 18%) שכבר נחקקה בכנסת, אך גם העלאות נוספות של מיסים עקיפים במסגרת ההתאמות בתקציב שאנו מניחים כי הממשלה תבצע. בניכוי השפעות המיסים העקיפים, אנו מעריכים כי האינפלציה בשנת 2025 תהיה קרובה למרכז טווח היעד. שנית, מגבלות על היצע העבודה, בעיקר בשל גיוס המילואים, צפויות לייקר את העלויות של היצרנים המקומיים ולתרום לעלייה במחירים מקומיים. ביחס לתחזית אפריל, תחזית האינפלציה עודכנה כלפי מעלה בשל עדכון הנחות העבודה לגבי עוצמת ומשך הלחימה ולגבי העלאות המסים העקיפים שתבצע הממשלה כחלק מצעדיה לייצוב החוב הציבורי.

הריבית צפויה לעמוד על 4.25% ברבעון השני של 2025 (לוח 2). בעקבות עדכון ההנחה על משך הלחימה, אנו מעריכים כי פרמיית הסיכון של המשק, שעלתה בעקבות המלחמה, תרד באופן הדרגתי יותר בהשוואה להערכתנו באפריל, כך שתידרש ריבית גבוהה יותר על מנת לייצב את האינפלציה.

מלוח 2 עולה כי תחזית החטיבה לאינפלציה גבוהה מהציפיות הנגזרות משוק ההון ומממוצע תחזיות החזאים הפרטיים. ייתכן שחלק מפער זה נובע מהערכות שונות לגבי צעדי המיסוי שתנקוט הממשלה בטווח התחזית. תחזית הריבית של החטיבה דומה לתחזית הנגזרת משוק ההון וגבוהה מעט מממוצע תחזיות החזאים הפרטיים.

ד. הסיכונים העיקריים לתחזית

כאמור, התחזית מבוססת על הנחה שההשפעה הכלכלית הישירה של הלחימה תמשך עד תחילת שנת 2025. להתפתחויות שונות, שישפיעו על משך והיקף המלחמה, תיתכן כמובן השפעה מהותית על ההתפתחויות הכלכליות. בפרט, לחימה ממושכת יותר צפויה להעיב על הפעילות הכלכלית. ערוצי השפעה של פגיעה אפשרית זו כוללים הפרעות ממושכות יותר להיצע העבודה, בין השאר לאור גיוס המילואים שיידרש, עלייה נוספת של פרמיית הסיכון, ירידה בביקוש המקומי לצריכה והשקעות, ואף פגיעה בסנטימנט כלפי ישראל שיוביל לירידה בביקוש ליצוא הישראלי ובהשקעות מחו"ל. ככל שהלחימה תתרחב, השפעות אלו עשויות להיות חריפות יותר ולגרום לפגיעה מאקרו כלכלית מהותית. בפרט, מלחמה כוללת בצפון, אשר בגינה הפעילות באזורים נרחבים בישראל תהיה מוגבלת למספר שבועות עם הסתברות גם לפגיעה בתשתיות, צפויה להרע באופן מהותי את הפעילות הכלכלית ותגרע מספר אחוזים מהצמיחה השנתית. עלותה גם תצריך הערכה מחודשת של היקף ההתאמות הנדרשות בתקציב ובמסים. כל אלו ישפיעו גם על התפתחות האינפלציה ועל הגירעון והחוב הממשלתיים.

סיכון נוסף הוא שהממשלה תבצע באופן חלקי בלבד את ההתאמות הפיסקליות הנדרשות כדי למנוע עלייה עודפת בגרעון, או שאישור התקציב יידחה לתוך 2025, לצד עלייה אפשרית נוספת בהוצאות המלחמה וההוצאות הפרמננטיות. אלו עלולים להוביל לעלייה נוספת בפרמיית הסיכון של ישראל כתוצאה מתפיסת השווקים והחשש שיחס החוב לתוצר נמצא בתוואי מתבדר. מצב כזה עלול להוביל לפגיעה בתוואי הצמיחה של המשק, להיחלשות השקל ולהתגברות הלחצים האינפלציוניים, שגם יתבטאו בריביות גבוהות יותר.

לאור כל אלה, אנו מעריכים כי מאזן הסיכונים ביחס לתחזית הצמיחה נוטה כלפי מטה, ואילו ביחס לתחזית האינפלציה והגירעון מאזן הסיכונים נוטה כלפי מעלה.

Photo-Bank-Oleg-Dudko-Dreamstime.com

Photo-Bank-Oleg-Dudko-Dreamstime.com