כצפוי, ריבית בנק ישראל נשארה ללא שינוי. תחזית הבנק ניצית מאוד. להערכתנו ניצית מידיי.

בנק ישראל הותיר את הריבית ללא שינוי. התחזית קדימה מאכזבת.

כצפוי בנק ישראל הותיר את הריבית ללא שינוי פעם נוספת על 4.5 אחוזים כאשר הוא מדגיש את נושא עליית פרמיית הסיכון של המשק. בנוסף, הבנק המשיך להדגיש שעל רקע המשך הלחימה, מדיניות הוועדה המוניטרית מתמקדת בייצוב השווקים והפחתת אי הוודאות, לצד יציבות מחירים ותמיכה בפעילות הכלכלית.

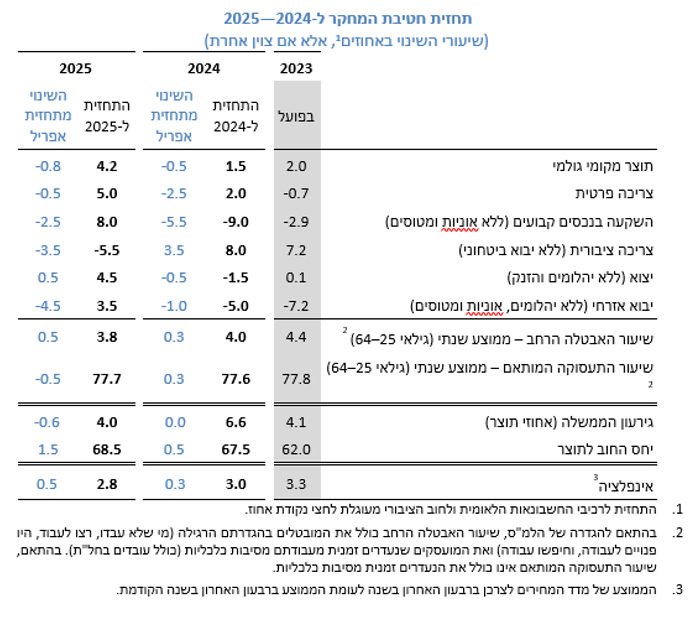

עד פה החלק הצפוי, החלק היותר מעניין היה בתחזית חטיבת המחקר של הבנק לשנים 2025-2024 כאשר ההבדל המרכזי מהתחזית הקודמת הוא השינוי בהערכתם לגבי התמשכות המלחמה דבר שגוזר צמיחה נמוכה יותר, ואינפלציה וריבית גבוהות יותר על רקע פרמיית הסיכון של ישראל.

על פי התחזית שלהם, התוצר צפוי לצמוח בשיעור של 1.5% בשנת 2024 ושל 4.2% בשנת 2025, נמוך מהערכתם באפריל (ודומה עכשיו לתחזית שלנו). שיעור האינפלציה במהלך שנת 2024 צפוי להיות להערכתם 3.0% (לעומת 2.7% בתחזית אפריל), ובמהלך שנת 2025 הוא צפוי לעמוד על 2.8% (לעומת 2.3% בתחזית אפריל). תחזית הדומה להערכתנו ולהערכת השווקים.

שינו משמעותי נוסף נעשה בתחזית לרמת הריבית בשנה הקרובה: להערכתם תידרש ריבית גבוהה יותר על מנת לייצב את האינפלציה וברבעון השני של 2025 הם צופים שהריבית תעמוד על 4.25% (כלומר הפחתה אחת במהלך השנה הקרובה). אנחנו חולקים על הנחה זו. להערכתנו יש הסתברות טובה שנראה הפחתת ריבית משמעותית יותר בשנה הקרובה זאת לאור הציפיה שלנו להתמתנות בצריכה הפרטית בישראל (כתוצאה מפגיעת המלחמה וסביבת הריבית). בנוסף, יש לזכור שחלק מהאינפלציה בפועל והצפויה מקורה בכלל בפעולות חד פעמיות של הממשלה (בלו, מע"מ, סיגריות וכדו') שיתרמו לצמצום נוסף בביקושים. בנוסף, אנו מצפים שנראה במהלך המחצית השנייה של 2024 מספר מדינות מרכזיות בעולם שמפחיתות את הריבית כולל ארה"ב וגוש האירו. כל אלו יאפשרו להערכתנו לבנק ישראל להוריד את הריבית מהר יותר.

נקודה נוספת בה אנו חלוקים על תחזית הבנק הוא בנושא הגירעון התקציבי. להערכת הבנק הגירעון השנה יהיה נמוך מ-7 אחוזים ובשנה הבאה כ-4 אחוזים בלבד (בתחזית, הבנק הפחית את תחזית הגירעון ביחס לתחזית הקודמת). התחזית שלנו על הצד האופטימי ביותר שלה כוללת נקודת אחוז נוספת בגירעון השנה ובשנה הבאה. אם הבנק צודק והגירעון יישמר כל כך טוב אז על אחת כמה וכמה שניתן יהיה להפחית את הריבית מהר יותר.

ביום שני הקרוב יתפרסמו מדדי המחירים לחודש יוני ולאחר רצף של עליות אנו צופים יציבות במדד, כאשר הירידה במחיר הדלק לצד ירידה עונתית במחירי הפירות-ירקות ובמחירי ההלבשה יקזזו את העליות בשאר הסעיפים העיקריים.

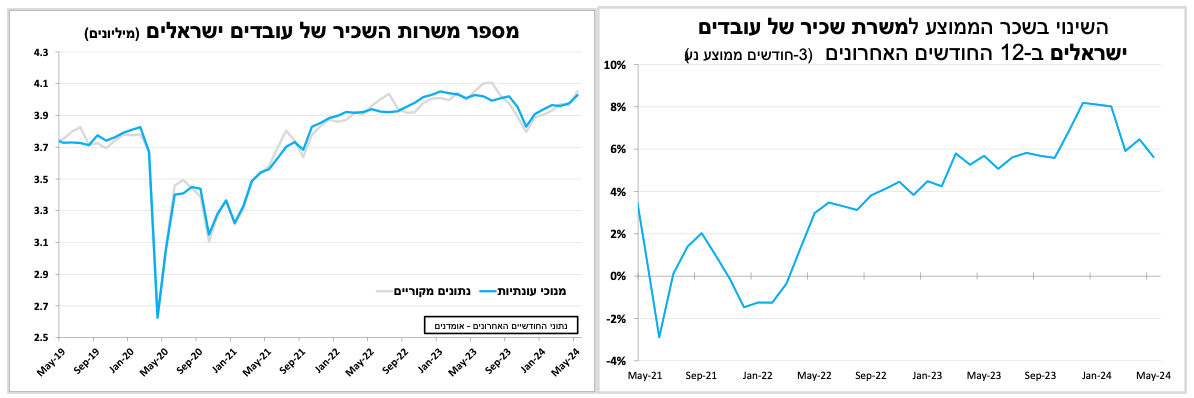

יותר עובדים אך קצב עליית השכר מאט

קצב עליית השכר של עובדים ישראלים נותר גבוה על כ-6.5 אחוזים ב-12 החודשים האחרונים עד למאי (על פי האומדנים הראשוניים), אך זאת האטה בהשוואה לחודשים הקודמים. במקביל מספר העובדים הישראלים השכירים ממשיך לעלות בעקביות כבר 6 חודשים עד למאי (על פי האומדנים הראשוניים).

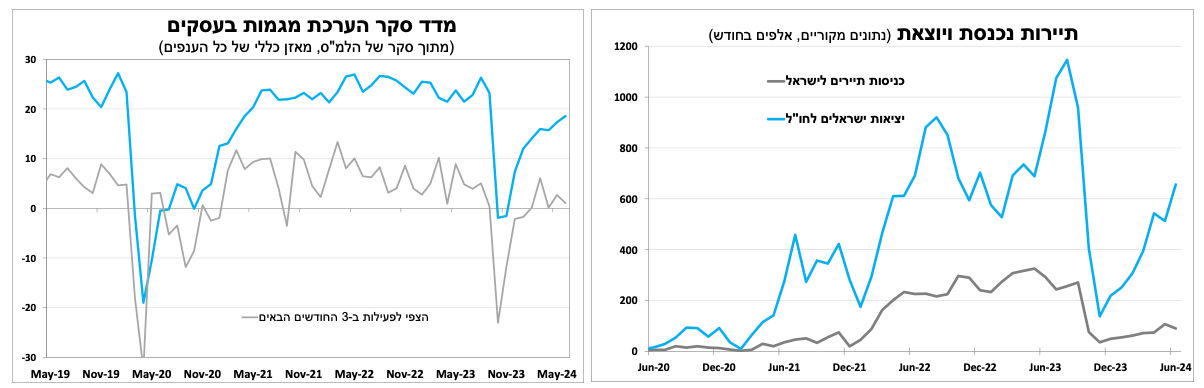

קצב צמיחה מתון יחסית ברבעון השני של 2024

סקר מגמות בעסקים של הלמ"ס לחודש יוני הראה על המשך סנטימנט חיובי בכל הענפים במשק ועלייה במדד הכללי, אם כי קצב השיפור האט ב-3 החודשים האחרונים. המצב הביטחוני ממשיך להוות מגבלה משמעותית על הפעילות, בדגש על ענפי המלונאות, התעשייה ומסחר קמעונאי, אם כי באחרון נרשם שיפור בהשוואה לרבעון הקודם. בענף הבנייה המחסור החמור בעובדים מיומנים ממשיך להוות את המגבלה העיקרית על הפעילות. הקיפאון בתיירות הנכנסת נמשך גם ביוני כאשר מספר התיירים הנכנסים עמד על כשליש מהמספר ביוני בשנה שעברה. מהצד השני קצב יציאת הישראלים לחו"ל ממשיך לעלות והגיע כמעט ל-650 אלף (דרך האוויר), כ 75 אחוזים מהמספר ביוני בשנה שעברה.

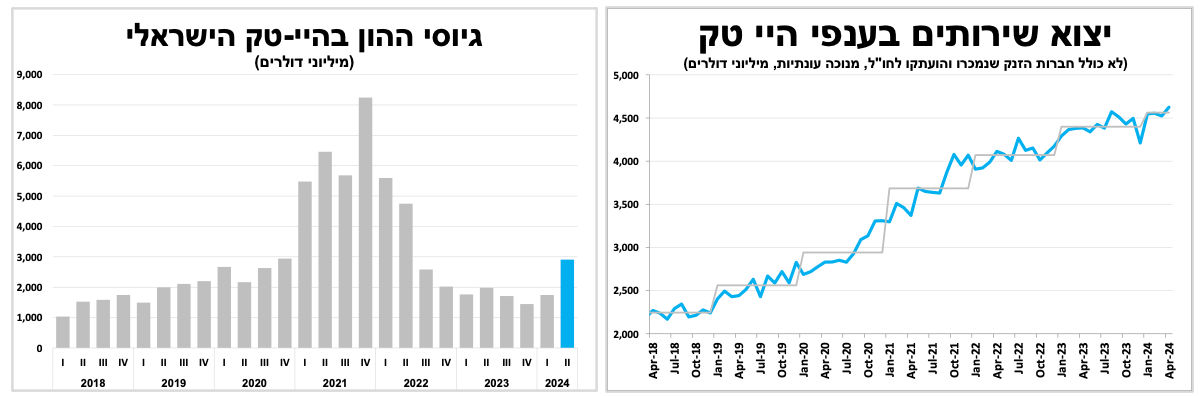

ההייטק עדיין חזק ותורם לכך שהשקל נותר חזק למרות הימשכות המלחמה.

האינדיקאטורים האחרונים מענף ההיי-טק בישראל היו מעודדים כאשר סך יצוא השירותים בענף (מנוכה עונתיות) רשם עלייה של כ-2 אחוזים באפריל לשיא חודשי חדש. בנוסף, הנתונים הראשוניים לסך גיוסי ההון בענף רשם עלייה מרשימה ברבעון השני ל-2.9 מיליארד דולר, הרמה הגבוהה ביותר מאז אמצע 2022. אם כי יש לציין שחלק גדול מהגיוסים היה מרוכז במספר מצומצם של חברות והעלייה היא גם כתוצאה של השיפור בגיוסים בעולם (לאור הציפיות להפחתת ריבית והעלייה בשווי מדדי הטכנולוגיה בעולם).

יצוא ההיי-טק הישראלי ממשיך להיות העוגן המרכזי שמשאיר את החשבון השוטף של מאזן התשלומים חיובי.

ארה"ב

דו"ח התעסוקה היה חלש מהצפוי, חל גידול של 136 אלף מועסקים בלבד בסקטור העסקי. שיעור האבטלה המשיך לזחול כלפי מעלה ל- 4.1% מ- 4.0% לפני חודש. השכר לשעת עבודה עלה ב- 0.3% וב- 3.9% ב-12 החודשים האחרונים, התמתנות מ- 4.1%

מספר שעות העבודה בשבוע הממוצע נותר יציב על 34.3 כאשר מספר דורשי העבודה ממשיך לעלות לרמה הגבוהה ביותר מאז חודש נובמבר 2021

סנטימנט החברות בארה"ב נחלש בסוף הרבעון השני, כך על פי מדדי מנהלי הרכש של מכון ISM ליוני שהיו חלשים מהציפיות. המדד לענף התעשייה נותר נמוך על 48.5 נקודות, אינדיקציה לחולשה המתמשכת בענף שאיננה ייחודית רק לארה"ב, כאשר עלו החששות שמכסים נוספים בין ארה"ב, אירופה וסין יפגעו עוד יותר ברווחי החברות ובשרשראות האספקה.

המדד המקביל (והחשוב יותר) לענפי השירותים רשם ירידה מפתיעה ל-48.8 נקודות ביוני, הקריאה הנמוכה ביותר מאז הקורונה!!! (מאי 2020). למרות הנתון החלש אנו לא סבורים שהדבר מצביע על הידרדרות מדאיגה, אלא על המשך מגמת ההאטה. להערכתנו ההאטה בצמיחה תימשך ותחלחל לקצב עליית המחירים ותוביל בסופו של דבר להפחתת ריבית במהלך הרבעון האחרון. הפוקוס של המשקיעים יהיה על נתוני האינפלציה שיתפרסמו בחמישי הזה (11 ביולי), כאשר אנו צופים המשך ירידה (איטית) באינפלציה הכללית לצד יציבות באינפלציית הליבה.

פרסומים חשובים בשבועיים הקרובים

תחזית לשער הדולר נמוכה יותר / Photo-Wirestock-Dreamstime.com

תחזית לשער הדולר נמוכה יותר / Photo-Wirestock-Dreamstime.com