הרווח הנקי בחציון הראשון הסתכם בכ- 37.7 מיליון ש"ח לעומת כ- 61.5 מיליון ש"ח בחציון המקביל בשנה קודמת. בנטרול התאמת שווי הוגן (לרבות הוצאות רכישה חד פעמיות) והפרשי הצמדה, הרווח הנקי בחציון הראשון של 2024 גדל בכ-19.9% לכ-79.4 מיליון ש"ח;

החברה הודיעה על אימוץ תכנית רכישה עצמית של מניות החברה, בהיקף של עד 30 מיליון ש"ח;

החברה הודיעה על חלוקת דיבידנד בסך של 3.05 אג' למניה (כ- 22.8 מיליון ש"ח), בנוסף לחלוקה בסך של 3 אג' למניה (כ-22.4 מיליון ש"ח) שבוצעה ביוני 2024;

לאחר תאריך המאזן דיווחה החברה על שתי עסקאות נוספות: רכישת 25% נוספים ממגדל "ארמון" בחיפה, ומכירת מתחם טכנולוגיות להבים בנהריה בתמורה ל-155 מיליון שקל;

סך שווי הנדל"ן המניב של החברה עלה לכ-3.2 מיליארד ש"ח;

סך המזומנים ליום פרסום הדו"ח עומד על כ-287 מיליון ש"ח;

שיעור המינוף נטו של החברה עומד על כ-46.7% בלבד;

שיעור התפוסה בנכסי החברה – כ-97%;

לאחר תאריך המאזן העלתה מידרוג את דירוגה של החברה ואגרות החוב שלה מ-A1.il ל-Aa3.il והותירה את אופק הדירוג "יציב";

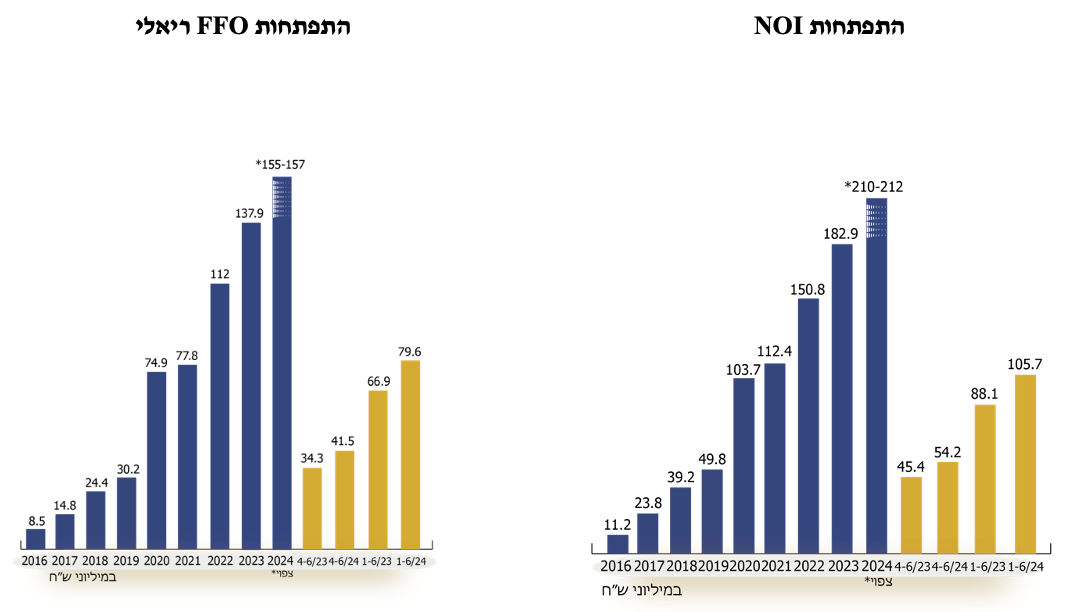

אומדן ה-NOI הצפוי מהפעלת הנכסים הקיימים לשנת 2024 עודכן לכ-210-212 מיליון ש"ח;

אומדן ה-FFO הריאלי הצפוי מהפעלת הנכסים לשנת 2024 עודכן לכ-155-157 מיליון ש"ח;

אומדן חלוקת הדיבידנד לשנת 2024 עודכן לסך של כ-90-92 מיליון ש"ח;

מניבים קרן הריט החדשה דיווחה על תוצאותיה הכספיות לרבעון השני ולחציון הראשון של שנת 2024. החברה מחזיקה, נכון למועד פרסום הדו"ח, ב-25 נכסים מניבים בשטח כולל של כ-305 אלף מ"ר וכ-76 אלף מ"ר שטחי חניה, קרקע וזכויות בנייה להקמת נכסים מניבים וכן שטחי משרדים, מסחר וחניות במגדל שנמצא בשלבי הקמה בתל אביב. סך שווי הנדל"ן המניב של החברה, נכון למועד פרסום הדו"ח, מסתכם בכ-3.2 מיליארד ש"ח.

הכנסות החברה מדמי שכירות וניהול הסתכמו ברבעון השני של שנת 2024 בכ-58.8 מיליון ש"ח, לעומת כ-49.4 מיליון ש"ח ברבעון השני של שנת 2023, גידול של כ-19%. הגידול נובע הן מגידול במצבת הנכסים (יבנה, זנלכל, ראש העין (דנשר) ומגדל ארמון), הן מאכלוס מגדל מניבים כפר סבא, והן מגידול בהכנסות השכירות ביתר הנכסים הקיימים. בחציון הראשון של 2024 הסתכמו הכנסות החברה מדמי שכירות וניהול בכ-114.7 מיליון ש"ח, גידול של כ-18.9% לעומת 96.4 מיליון ש"ח בחציון הראשון של 2023.

ה-NOI ברבעון השני של שנת 2024 הסתכם בכ-54.2 מיליון ש"ח, לעומת NOI בסך של כ-45.4 מיליון ש"ח ברבעון השני של שנת 2023, עלייה של 19.4%. ה-NOI בחציון הראשון של 2024 הסתכם בכ-105.7 מיליון ש"ח, לעומת NOI בסך של כ-88.1 מיליון ש"ח בחציון הראשון של 2023, גידול של כ-19.9%. הגידול ב-NOI נובע בעיקר מהגידול בהכנסות מדמי שכירות.

שיעור התפוסה בנכסי החברה, נכון ליום 30 ביוני 2024, מסתכם בכ-97%.

Same Property NOI – ברבעון השני של שנת 2024 הסתכם בכ-48.3 מיליון ש"ח, עלייה של כ-6.3% לעומת כ-45.4 מיליון ש"ח ברבעון השני של שנת 2023. יצוין כי ברבעון השני של שנת 2024, הנתון אינו כולל את הנכסים באלון תבור (זנלכל), ראש העין (דנשר) וחיפה (מגדל ארמון) שטרם נרכשו בתקופה המקבילה בשנת 2023, וכולל את הגידול במגדל מניבים בכפר סבא. בחציון הראשון של 2024 הסתכם ה- Same Property NOI בכ-95 מיליון ש"ח, עלייה של כ-8.6% לעומת כ-87.5 מיליון ש"ח בחציון הראשון של 2023.

שיעור התשואה המשוקלל (Cap Rate) הנגזר מהנדל"ן להשקעה המושכר עמד על כ-7.07%, נכון ליום 30 ביוני 2024, בעוד עלות החוב המשוקללת של החברה הסתכמה בכ-2.21% (צמוד מדד), נתונים המשקפים מרווח של כ-4.86%.

שיעור המינוף נטו הינו כ-46.7% ליום 30 ביוני 2024.

ה-FFO הריאלי (לפי גישת ההנהלה) ברבעון השני של שנת 2024 הסתכם בכ-41.5 מיליון ש"ח, גידול של כ-20.9% לעומת כ-34.3 מיליון ש"ח ברבעון השני של שנת 2023. ה-FFO הריאלי בחציון הראשון של 2024 הסתכם בכ-79.6 מיליון ש"ח, לעומת כ-66.9 מיליון ש"ח בחציון הראשון של 2023 – עלייה של 19%.

ה-FFO הנומינלי (לפי הוראות רשות ניירות ערך) ברבעון השני של שנת 2024 הסתכם בכ-13.1 מיליון ש"ח, לעומת כ-16 מיליון ש"ח ברבעון השני של שנת 2023. ה-FFO הנומינלי (לפי הוראות הרשות לניירות ערך) בחציון הראשון של 2024 הסתכם בכ-46 מיליון ש"ח, לעומת כ-33.1 מיליון ש"ח בחציון הראשון של 2023 – עלייה של כ-39.2%.

שערוך נדל"ן להשקעה – ברבעון השני של 2024 רשמה החברה הכנסות בגין עליית ערך שווי נכסים מניבים נטו בסך של כ-6.9 מיליון שקל, לעומת 30.5 מיליון שקל ברבעון השני של 2023. במהלך הרבעון השני של 2024 ביצעה החברה שיערוך לחלק מנכסיה (בעיקר נכסי לוגיסטיקה), וכן ביצעה לראשונה שיערוך של הנכס ביבנה שנרכש ב-2023. לעניין ההפחתה שבוצעה בגין עדכון אומדן העלויות לתיקון נזקים בנכס בהר טוב, ראו להלן. בחציון הראשון של 2024 רשמה החברה הכנסות בגין עליית ערך שווי נכסים מניבים בסך 6.4 מיליון שקל, לעומת 30.6 מיליון שקל בחציון הראשון של 2023.

הרווח הנקי ברבעון השני של שנת 2024 הסתכם בכ-20 מיליון ש"ח, לעומת רווח נקי בסך של כ-46.5 מיליון ש"ח ברבעון השני של שנת 2023. בנטרול התאמת שווי הוגן של נדל"ן להשקעה נטו והפרשי הצמדה גדל הרווח הנקי בכ-7.5 מיליון ש"ח, לעומת הרבעון המקביל אשתקד.

בחציון הראשון של 2024 הסתכם הרווח הנקי בכ-37.7 מיליון ש"ח, לעומת רווח נקי בסך של כ-61.5 מיליון ש"ח בחציון הראשון של 2023. בנטרול התאמת שווי הוגן של נדל"ן להשקעה נטו והפרשי הצמדה גדל הרווח הנקי בחציון הראשון של 2024 בכ-13.2 מיליון ש"ח לעומת החציון המקביל אשתקד.

חלוקת דיבידנד – ביום 7 באוגוסט 2024 אישר דירקטוריון החברה חלוקת דיבידנד בסך של 3.05 אגורות למניה (כ- 22.8 מיליון ש"ח) לבעלי המניות בגין תוצאות הרבעון השני של 2024. המועד הקובע הוא 21 באוגוסט 2024. הדיבידנד ישולם ביום 28 באוגוסט 2024. חלוקה זאת תצטרף לחלוקה בסך 3 אגורות למניה (כ-22.4 מיליון ש"ח) שבוצעה ביוני 2024 בגין תוצאות הרבעון הראשון של 2024.

ההון העצמי של החברה מסתכם בכ-1.68 מיליארד ש"ח, נכון ליום 30 ביוני 2024, לעומת כ- 1.58 מיליארד ש"ח ביום 31 בדצמבר 2023. הגידול בהון העצמי נובע בעיקר מהרווח שנרשם בתקופה, מהנפקה של מניות בסך של כ-93.5 מיליון ש"ח שבוצעה באפריל 2024, וכן מהנפקת מניות באוצר, שקוזזו בחלוקת דיבידנד ורכישת מניות נוספות באוצר.

לחברה יתרת מזומנים ושווי מזומנים בסך של 302.7 מיליון ש"ח ליום 30 ביוני 2024, ולמועד פרסום הדו"חות הכספיים - כ-287 מיליון ש"ח (לאחר רכישת הזכויות הנוספות במגדל ארמון בחיפה וקבלת המקדמה ממכירת מתחם טכנולוגיית להבים בנהריה – ראו להלן). בנוסף כלל הנדל"ן שברשות החברה אינו משועבד.

עסקאות בולטות והשבחת נכסים מתחילת שנת 2024

רכישת 25% נוספים ממגדל משרדים ומסחר בחיפה (מגדל ארמון) - בחודש יולי 2024 (לאחר תאריך המאזן) חתמה החברה על הסכם לרכישת 25% נוספים ממגדל משרדים ומסחר בחיפה, המוכר בשם "מגדל ארמון" בתמורה לכ-54.5 מיליון שקל (הסכום כולל עבודות התאמה לשוכר, ולא כולל הוצאות עסקה בסך של כ-4 מיליון ש"ח, בעיקר מס רכישה). זאת, בהמשך לעסקה מחודש ינואר האחרון (הושלמה במרץ 2024), שבה רכשה מניבים 50% מהמגדל בתמורה כוללת של כ-108.75 מיליון שקל (כולל השקעה של 5 מיליון שקל, לעבודות התאמה לאחד השוכרים במגדל ולא כולל הוצאות עסקה בסך של 8.1 ש"ח).

מגדל ארמון ממוקם בשכונת הדר בחיפה, והוא בנוי על קרקע בשטח של כ-3.5 דונם. המגדל כולל 18 קומות מעל 6 קומות מרתפי חניה, בשטח עילי להשכרה של כ-16,000 מ"ר (14,600 מ"ר שטחי משרדים ו-1,400 מ"ר שטחי מסחר) וכ-410 מקומות חניה. המגדל מאוכלס בשוכרי עוגן יציבים, בחוזים לטווח ארוך, בהם מנהל הדיור הממשלתי, קופות חולים, סופר פארם ובנק דיסקונט, שמהווים יחדיו למעלה מ-95% מהמגדל.

נכון ליום 30 ביוני 2024, שיעור התפוסה במגדל ארמון עמד על 97%. להערכת מניבים, ה-NOI השנתי הצפוי, לאחר רכישת 25% הנוספים, יעמוד על סך של 10.5 מיליון ש"ח, בתוספת מע"מ, המשקף תשואה של כ-6.85% ביחס למחיר העסקה (חלק החברה) ובנוסף, זכאית החברה להכנסה נוספת בסך של כ- 0.9 מיליון ש"ח בשנה, בגין התשלום שישולם על ידה בגין עבודות ההתאמה.

במסגרת העסקה, לרשות מניבים והמוכרת (קרן ריאליטי) עומדות אופציות הדדיות, במועדים שנקבעו, שיאפשרו למניבים לרכוש את יתרת הזכויות במגדל (25%) בתמורה למחיר מימוש שיחושב לפי שיעור התשואה העתידי מ-NOI (אופציית Call), לחילופין, יאפשרו לריאליטי למכור את זכויותיה הנותרות למניבים בהתאם למחיר המימוש שייקבע (אופציית PUT).

מכירת מתחם טכנולוגית להבים בנהריה – בחודש יולי 2024 (לאחר תאריך המאזן), לנוכח הודעת טכנולוגיות להבים על כוונתה להפסיק את פעילותה במתחם במהלך 2026, ועל מנת למקסם את התועלת למניבים מהמתחם, חתמה החברה על עסקה למכירת מתחם טכנולוגיות להבים בנהריה לקרן מרתון שעוסקת בשינויי ייעודם של קרקעות לשימושים אחרים וקידום תב"עות בתמורה ל-155 מיליון שקל. העסקה גם כוללת תמורה מותנית (מנגנון אפסייד). שווי הנכס בספרי החברה הינו כ-143 מיליון שקל. עלות הרכישה המקורית של הנכס עמדה על כ-135 מיליון שקל.

מתחם טכנולוגיות להבים נמצא בקו ראשון לים בנהריה ומשתרע על שטח של כ-51 דונם, בו מצויים 6 מבנים ומבני עזר, בשטח בנוי כולל של כ-22,300 מ"ר. המתחם נמצא בצמוד לטיילת העירונית, ובסמוך לשכונות מגורים חדשות של העיר כגון שכונת אכזיב. כיום המתחם מושכר לטכנולוגית להבים (חברה בת של Pratt & Whitney, חלק מתאגיד Raytheon Technologies), שקיבלה החלטה על סגירת חלק מפעילותה בישראל, בעיקר במפעל בנהריה, בשנים הקרובות.

מועד השלמת העסקה (קלוזינג) נקבע לעוד ארבע שנים ממועד חתימת ההסכם והרוכש יוכל להאריכו עד לתום הסכם השכירות הקיים בחוזה עם טכנולוגיות להבים (יוני 2029). במועד החתימה, שולמה ע"י מרתון מקדמה בגובה 10% מהתמורה, ובנוסף הועמדה ערבות לטובת מניבים, בגובה 5% מהתמורה. עד להשלמת העסקה מניבים תהיה זכאית לקבלת מלוא כספי השכירות במתחם – כ-11.2 מיליון שקל בשנה, צמוד מדד, ובסך הכול כ-45-56 מיליון שקל, כתלות במועד השלמת העסקה.

רכישת נכס לוגיסטי בראש העין - בחודש ינואר 2024 רכשה החברה נכס לוגיסטי באזור התעשייה אפק בראש העין בתמורה ל-89.8 מיליון שקל (בתוספת מע"מ, לא כולל הוצאות עסקה בסך 6.7 מיליון שקל – בעיקר מס רכישה).

במסגרת העסקה רכשה החברה את מלוא הזכויות במקרקעין, בשטח כולל של כ-8.4 דונם, והמבנה הבנוי בשטח של כ-10,000 מ"ר (כ-7,000 מ"ר שטחי לוגיסטיקה, כ-3,000 מ"ר שטחי משרדים), וכן כ-120 מקומות חניה.

במקביל לרכישת הנכס, התקשרה החברה עם המוכר בחוזה שכירות ארוך טווח (10 שנים), לפיו, החל מהשלמת העסקה, ישכור שטחי משרדים בשטח של כ-2,200 מ"ר, הנמצאים כיום בשימושו, בתמורה לכ-1.5 מיליון ש"ח בשנה, בתוספת מע"מ (צמוד מדד). ה-NOI השנתי הצפוי מהנכס מסתכם בכ-5.85 מיליון ש"ח בשנה, ומשקף תשואה של כ-6.5% ביחס לתמורה. יצוין כי הנכס ממוקם בצמידות לנכס נוסף של החברה באזור התעשייה אפק – "בית כרמלים". העסקה הושלמה ביום 11 בפברואר 2024.

הסכם לאספקת חשמל ירוק – במהלך הרבעון השני של 2024 התקשרה החברה בהסכם עם חברת "אנלייט", לתקופה של 10 שנים, לרכישת חשמל בהיקף כולל של כ-80 מיליון ש"ח, בנכסי החברה בשטח של כ-100 אלף מ"ר. ההסכם יאפשר למניבים להפחית את עלויות צריכת החשמל בנכסיה ואת טביעת הרגל הפחמנית בנכסיה באמצעות מעבר לצריכת חשמל ממקורות אנרגיה מתחדשים.

הנפקות הון וחוב – ביום 8 באפריל 2024 השלימה החברה גיוס הון באמצעות מספר הקצאות פרטיות של מניות למשקיעים מוסדיים. סך הכל הקצתה החברה כ-56.5 מיליון מניות במחיר של 1.66 ש"ח למניה (כ-7.57% מההון המונפק של החברה לאחר ההקצאה). התמורה בגין ההקצאות הסתכמה בכ-93.5 מיליון שקל.

במהלך חודש פברואר 2024 השלימה החברה גיוס חוב באמצעות הנפקת אג"ח בהיקף כולל של כ-180 מיליון שקל (172 מיליון ש"ח ע.נ.) במסגרת הרחבת סדרות ב', ג' ו-ד' בשלושה מכרזים נפרדים. בסך הכול, החברה גייסה כ-59 מיליון שקל (ע.נ) באמצעות הרחבה של סדרה ב', כ-30 מיליון שקל (ע.נ) באמצעות הרחבה של סדרה ג', ו-83 מיליון שקל (ע.נ) באמצעות הרחבה של סדרה ד'. שיעור הריבית המשוקלל בהנפקת שלוש הסדרות עמד על 3.07% צמוד מדד למשך חיים ממוצע (מח"מ) של כ-5 שנים.

יצוין כי מועד הפירעון המהותי הבא (יתרת קרן אגח ב' – 70% מהקרן המקורית) יחול רק בעוד כ-3.5 שנים, ביום 31.12.2027.

העלאת דירוג - ביום 10 ביולי 2024 חברת הדירוג מידרוג העלתה את דירוגה של החברה ואיגרות החוב שלה מ-A1.il ל-Aa3.il והותירה את אופק הדירוג "יציב".

אימוץ תכנית רכישה עצמית של מניות החברה (במסגרת הגנת "נמל מבטחים") - ביום 7 באוגוסט 2024 אישר דירקטוריון החברה תוכנית רכישה עצמית של מניות החברה. העלות הכוללת של תוכנית הרכישה נקבעה על סך של עד 30 מיליון ש"ח. רכישת המניות תבוצע על ידי חברה בת (100%) של החברה באמצעות צד שלישי (ברוקר). תכנית הרכישה עומדת בכללים שנקבעו בהנחיית רשות ניירות ערך (עמדה משפטית 199-8) בעניין הגנת "נמל מבטחים" ברכישה עצמית של ניירות ערך על ידי התאגיד.

עדכון בנוגע לנכס בהרטוב – החברה עדכנה כי היא פועלת מזה מספר חודשים לתיקון נזקים שהתגלו בנכס שבבעלות החברה הממוקם באזור התעשייה הרטוב בבית שמש ("הנכס"). נכון למועד זה, מבוצעות בנכס עבודות לתיקון הנזקים וחיזוק המבנה, שאמורות להסתיים במהלך החודשים הקרובים. ביום 8 ביולי 2024 התקבל מאת עיריית בית שמש, צו לפינוי משתמשים מהמבנה, ולאחר פגישות שערכו נציגי החברה עם נציגי עיריית בית שמש במסגרתם הועברו ממצאי החברה לעירייה לרבות נתוני ניטור המבנה שמבצעת החברה, הוחלט על ידי העירייה לצמצם את צו הפינוי כך שנכון למועד פרסום הדוח הצו יחול רק על שטח הקטן מ-10% משטח המבנה (מתוך שטח כולל של המבנה שמסתכם לכ-15,000 מ"ר בנוי). כתוצאה מעדכון אומדן עלות העבודות נרשם הפסד משיערוך נדל"ן להשקעה בסך של כ-10.5 מיליון ש"ח ברבעון הנוכחי, מבלי לקחת בחשבון פיצוי שעשוי להתקבל מהגורם המבטח את הנכס. כמו כן, בשלב זה לא ניתן להעריך את היקף ההשפעות הנוספות שצפויות מהאירוע, והחברה עושה כמיטב יכולתה לצמצום הנזקים שעשויים לנבוע מהאירוע.

העלאת תחזיות NOI ו-FFO לשנת 2024

במסגרת הדוחות הכספיים העלתה החברה את תחזיות ה-NOI וה-FFO לשנת 2024, וזאת בפעם השנייה השנה. אומדן ה-NOI הצפוי מהפעלת הנכסים הקיימים הינו כ-210-212 מיליון ש"ח (לעומת תחזית קודמת של כ-208-210 מיליון ש"ח). אומדן ה-FFO הריאלי הצפוי מהפעלת אותם נכסים לשנת 2024 הינו כ-155-157 מיליון ש"ח (לעומת תחזית קודמת של כ-153-155 מיליון ש"ח). כמו כן החברה עדכנה את אומדן חלוקת הדיבידנד לסך של כ-90-92 מיליון ש"ח בגין שנת 2024 (לעומת אומדן קודם לחלוקה בסך של כ-88-92 מיליון ש"ח).

עופר אברם, מנכ"ל מניבים: "בהמשך לרכישות שביצענו במהלך השנה האחרונה, מניבים מסכמת גם את הרבעון השני של 2024 עם המשך צמיחה בפעילות, שבאה לידי ביטוי בעלייה ב-NOI וב-FFO. לאחר תאריך המאזן ביצעה החברה שתי עסקאות נוספות – הראשונה, רכישת 25% נוספים ממגדל ארמון בחיפה, והשנייה – עסקה משמעותית למכירת מתחם טכנולוגיות להבים בנהריה בתמורה לכ-155 מיליון שקל. שתי העיסקאות בוצעו על רקע הערכת החברה כי עיסקאות אלה תורמות לניצול מיטבי של משאביה בתקופה מאתגרת זו.

"במהלך הרבעון השני ועד למועד פרסום הדוח נמשך חוסר הוודאות הכלכלית במשק נוכח המשך הלחימה בחזיתות השונות, וניכרת האטה בביקוש לשכירת שטחים מניבים בסגמנטים השונים. לאור זאת, נכון למועד זה האתגר המרכזי של החברה שבו היא משקיעה את מיטב מרצה הינו שמירת התפוסות וההכנסות הקיימות, יחד עם אכלוס השטחים הפנויים שברשותה, תוך השבחת הנכסים ותפעולם השוטף. להערכת החברה, תמהיל הנכסים של החברה, הכולל שיעור גבוה של נכסי לוגיסטיקה ותעשייה וכן הפיזור הגיאוגרפי הרחב שלהם, לצד שיעור המינוף נטו הנמוך של החברה, יתרות המזומנים שברשותה והעובדה ש-100% מנכסיה לא משועבדים, מחזקים את חוסנה הפיננסי של החברה ועשויים לסייע לחברה להתמודד עם מקרי קיצון".

עופר אברם, שרון שוופי, איתי מל, צילום: נועה זני

עופר אברם, שרון שוופי, איתי מל, צילום: נועה זני