ד"ר גיל מיכאל בפמן, כלכלן ראשי, בנק לאומי

12/08/2024

התפתחות מחיר הנפט / איור: פאנדר

התפתחות מחיר הנפט / איור: פאנדרתמונת המאקרו של שוק הנפט העולמי 11/08/2024

התפתחות מחיר הנפט

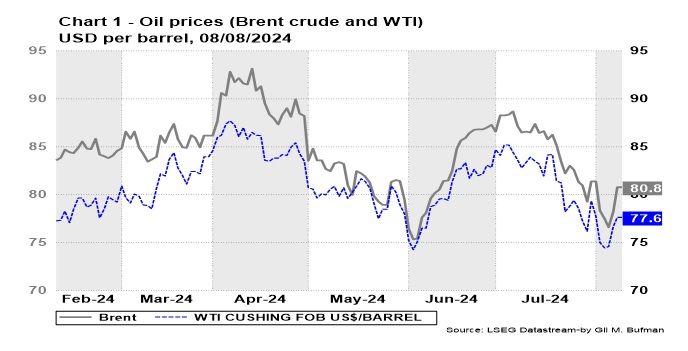

בשבוע החולף, מחירי הנפט אופיינו בתנודתיות, אך בסיכום שבועי מחירי הנפט שמרו על רמתם. בתחילת השבוע החולף, מחיר הנפט היה ברמה של כ-81 דולרים לחבית מסוג Brent, וכ-78 דולרים לחבית מסוג WTI, והם שמרו על רמתם גם בסוף השבוע החולף.

מחיר הנפט ירד בתחילת השבוע החולף, זאת על רקע ידיעות לגבי המשך ההאטה בפעילות הכלכלית בסין. ההאטה באה לידי ביטוי במדד מנהלי הרכש ובחידוש הפחתת הריבית בסין.

בנוסף לכך, יבוא הנפט הגולמי היומי של סין ירד בחודש יולי לרמת שפל מאז ספטמבר 2022. זאת, בשילוב נתוני שיעור הניצולת של כ-56%, בחודש יולי, בבתי הזיקוק בסין, דבר שממחיש את ירידת הביקוש לתוצרי נפט בסין. בנוסף לכך, גל החששות, המוגזם, לגבי גלישה למצב של מיתון בארצות הברית תרם אף הוא לירידת מחיר הנפט, אם כי החששות הללו פחתו לאורך השבוע החולף.

מנגד, נראה כי מספר גורמים תרמו לקיזוז של ההשפעה של הגורמים שתמכו בירידת מחיר הנפט בשבוע החולף, וביניהם: היחלשות הדולר בעולם; המשך ירידת מלאי הנפט גולמי בארה"ב מאז חודש יוני; ושמירה על רמה גבוהה יחסית של יבוא נטו של נפט גולמי על ידי ארה"ב, זאת בעקבות התחזקות הביקוש לנפט בארצות הברית.

נראה שעליית מידת המתיחות הגאו-פוליטית במזרח התיכון תרמה גם כן לקיזוז חלק מגורמי הירידה במחיר הנפט בשבוע החולף. הימצאות כוחות אמריקאים רבים במזרח התיכון מעלה את המיקוד הגלובלי בסיכונים הנוגעים למזרח התיכון ולקיומם של תרחישי קיצון שיביאו להגבלה על יצוא הנפט מאיחוד האמירויות, קטאר וכוויות. במסגרת תרחישים אלו, ישנם גם תרחישים של פגיעה בחופש המעבר במיצרי הורמוז, הנמצאים במפרץ הפרסי, שם עוברים כ-20% מתפוקת הנפט הגלובלי. במקביל, סעודיה העלתה את מחיר הנפט למדינות אסיה לראשונה מזה שלושה חודשים, מה שמסמן שהממלכה נשארת בטוחה לגבי הביקוש לנפט בעולם. ARAMCO הסעודית העלתה את המחיר לחודש ספטמבר בכ-2 דולר לחבית. מהלך זה תרם גם כן לקיזוז גורמי הירידה במחיר הנפט בשבוע החולף.

הביקוש וההיצע הגלובליים

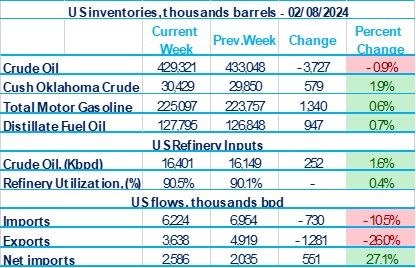

מלאי הנפט המסחרי של ארצות הברית ירד בשבוע שהסתיים ב-2 באוגוסט 2024 בכ-3.7 מיליון חביות, לרמה של כ-429 מיליון חביות. מלאי הנפט הגולמי המסחרי בארצות הברית, מצוי ברמה שהינה נמוכה בכ-6% ביחס לממוצע של חמש השנים האחרונות בתקופה זו של השנה. תשומות בתי הזיקוק של נפט גולמי בארצות הברית, עמדו בממוצע על כ-16.4 מיליון חביות ליום במהלך השבוע שהסתיים ב-2 באוגוסט 2024, כ-252 אלף חביות ליום יותר מהממוצע של השבוע הקודם. בהתאם לכך, בתי הזיקוק פעלו ב-90.5% מיכולת ההפעלה שלהם, שיעור גבוה ב-40 נקודות בסיס ביחס לשיעור הניצולת בשבוע שקדם לו.

יבוא הנפט הגולמי של ארצות הברית ירד בכ-730 אלף חביות ליום, ועמד בממוצע על כ-6.2 מיליון חביות ליום, נכון לשבוע שהסתיים ב-2 באוגוסט 2024, ובמהלך ארבעת השבועות האחרונים, יבוא הנפט הגולמי עמד בממוצע על כ-6.8 מיליון חביות ליום, כ-0.7% יותר מהתקופה המקבילה בשנה הקודמת. במקביל, היצוא של נפט גולמי ירד בכ-1.3 מיליון חביות ליום. כך, היבוא נטו של נפט גולמי לארצות הברית עלה בכ-551 אלף חביות ליום, לכ-2.5 מיליון חביות ביום.

סך מוצרי הנפט שסופקו בארבעת השבועות האחרונים עמד בממוצע על כ-20.3 מיליון חביות ליום. ירידה של 2% בהשוואה לתקופה המקבילה אשתקד. סך מוצרי הבנזין שסופקו בארבעת השבועות האחרונים עמד על 9.1 מיליון חביות ליום, עלייה של 1.5% בהשוואה לאותה תקופה אשתקד.

על אף החולשה הכלכלית בסין, תחום התעופה מתרחב והביקוש לדלק סילוני (דס"ל) בסין נמצא בעלייה (ראה/י תרשים 2) והטיסות חוזרות. מדובר בהתפתחות התומכת בבתי הזיקוק שמתמודדים עם ירידת צריכת הדיזל והבנזין.

העלייה בתפוקה של דס"ל נועדה גם לנצל עלייה במרווחי הזיקוק וגם את עליית התעבורה האווירית שגדלה ב-14% ביוני, בהשוואה לאותה תקופה ב-2019, לפני הקורונה, וזאת עם עליית טיסות פנים בסין בשיעור של כמעט 18%. לבתי הזיקוק של סין – שבבעלות המדינה וגם בבעלות פרטית – הייתה שנה קשה כשהכלכלה הואטה, חשמול של צי מכוניות הנוסעים פגע בביקוש לבנזין, ומשאיות פנו לגז טבעי במקום לדיזל.

ברחבי שוק הנפט העולמי, אין עדיין תחליפים לדס"ל שמקורם איננו מנפט. הביקוש לדלק סילוני סיני עשוי להיות בממוצע 960,000 חביות נפט ליום ב-2024, נמוך ב-2% בלבד מאשר ב-2019, זאת על רקע העלייה הצפוי בנפח התעופה, וזאת גם בהתחשב בכך שחברות תעופה גדולות מחליפות את ציי המטוסים שלהן במטוסים מודרניים שהינם חסכוניים יותר בדלק בשיעור של עד כ-25%. עליית הביקוש לדס"ל הינה מגמה עולמית ובאה לידי ביטוי בארה"ב בצורה בולטת בחודשים האחרונים.

תחזית ה-EIA, הסוכנות הבינלאומית לאנרגיה, כפי שפורסמה ב-6 לאוגוסט 2024, צופה כי למרות הירידות במחיר הנפט התקופה האחרונה, מחיר הנפט הגולמי, מסוג Brent, יעמוד בממוצע על 84 דולרים לחבית בשנת 2024, ו-86 דולרים בשנת 2025. ההסבר לכך, על פי ה-EIA, הינו ירידה במלאי הנפט הגלובליים, אשר צפויים למשוך את מחיר הנפט מעלה. התחזית הנוכחית מניחה גידול בצריכה המוערך בכ-1.1 מיליון חביות נפט ליום בשנת 2024 וכ-1.6 מיליון חביות נפט בשנת 2025, 200 אלף חביות ליום פחות מהתחזית הקודמת. משקל יצור החשמל, ממקורות מתחדשים, צפוי לעלות מ-23% בשנת 2024 ל-25% בשנת 2025. העלייה היחסית ברכיב זה, צפויה לבוא על חשבון ירידה במשקל היחסי של יצור חשמל מגז טבעי.

הביקוש וההיצע של חשמל

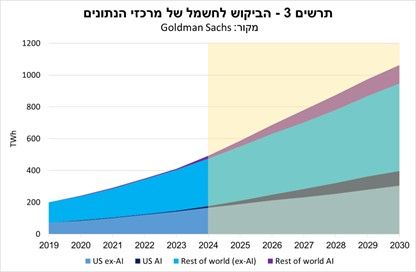

בשנת 2022, צריכת החשמל של מרכזי הנתונים, בארצות הברית, כתוצאה משימוש בבינה מלאכותית, התרחבה בכ-50% וב-33% בשנת 2023.

בנוסף לכך, צריכת החשמל של תחום פעילות הבינה המלאכותית צפויה להמשיך להתרחב בקצבי צמיחה גבוהים למדי בשש השנים הקרובות. האומדנים מציגים הערכה שצריכת החשמל, של מרכזי נתונים מ-AI, תהיה בסדר גודל ממוצע של כ-200 TWh בין השנים 2023-2030.

עד לשנת 2028, ה-AI צפוי לייצג כ-19% מהביקוש לחשמל של מרכזי הנתונים. במקביל לכך, העלייה הצפויה בפליטות הפחמן הדו-חמצני, של מרכזי הנתונים, תשקף עלות של כ-140 מיליארד דולר. דבר שעשוי לייצר רגולציות חדשות בתחום מרכזי הנתונים. חלק גדול ממרכזי הנתונים מצוי בארצות הברית. לפיכך, ניתן להעריך שדרישת החשמל, ההולכת וגוברת בסקטור זה, צפויה להתרחב בארצות הברית. הביקוש לחשמל באירופה, כתוצאה מפיתוחי AI, מצוי בצמיחה דו-ספרתית. אך ברמה הנומינלית המספרים עדיין נמוכים בהשוואה לסקטורים אחרים.

כאמור לעיל, מרבית חוות השרתים מצויות בארצות הברית, לכן ניתן להסיק שאזור זה עשוי לחוות קושי באספקת החשמל. בעבר הרחוק, יצור החשמל בארצות הברית נבע בעיקר ממקורות מזהמים. כ-60% מייצור החשמל מקורו היה בפחם ודלקים, כאשר רוב הייצור התבסס על פחם, כ-50% (ראה/י תרשים מס' 5). עם השנים חלה ירידה חדה בחלקו היחסי של הפחם בייצור החשמל, ואת מקומו תפס הגז הטבעי. זאת לצד עלייה ביצור החשמל ממקורות גרעיניים. בנוסף לכך, תמהיל האנרגיה בארצות הברית התרחב, כך נכנסו לשימוש מקורות יצור אנרגיה נוספים, ובעיקר אנרגיה מתחדשת.

בשנים האחרונות יצור האנרגיה בארצות הברית התרחב במידה משמעותית. לאורך העשור האחרון העלייה ביצור האנרגיה המתחדשת, בארצות הברית, עומדת על כ-66%. כאשר מקור העלייה מגיע בעיקר מיצור חשמל באמצעות אנרגיית רוח. אנרגיית הרוח גדלה מ-0.2% מסך יצור החשמל בשנת 1990 לכ-12% בשנת 2023.

יצור החשמל ממקורות אנרגיה מתחדשים תופס את מקומם של הדלקים המאובנים (פחם, נפט, גז טבעי). למרות חלקה הקטן של האנרגיה המתחדשת בתמהיל האנרגיה, ניתן לראות מגמת שינוי על פני זמן. בשנת 2023, כ-60% מיצור החשמל בארצות הברית הופק מדלקים מאובנים (פחם, גז טבעי ונפט), זאת, לעומת כ-70% מאותם מקורות אנרגיה, בשנת 2010. יתר הייצור בשנת 2023 נבע מאנרגיה גרעינית כ-19%, וממקורות אנרגיה מתחדשים אשר היוו כ-21%.

משק הגז הטבעי

באירופה, מחיר הגז הטבעי, TTF, התאפיין בשבוע החולף בעלייה, ואף מצוי ברמתו הגבוהה ביותר מאז דצמבר 2023 (ראה/י תרשים 7). מחיר הגז הטבעי באירופה עמד על כ-39.7 אירו למגה-וואט/שעה, נכון ל-09/08/2024. מחירי הגז באירופה, TTF, עלו בכ-9% ביחס לשבוע המקביל אשתקד. העלייה הנוכחית, נובעת, בין היתר, כתוצאה מפעילויות תחזוקה בבתי זיקוק בצרפת. זאת לצד חששות מאספקת היצע מרוסיה (פירוט בהמשך).

מלאי הגז הטבעי בגרמניה עלה השבוע, חצה את רף ה-90%, ועומד על כ-91% מסך הקיבולת, ובאיטליה מלאי הגז הטבעי עלה לכ-89% מהקיבולת המקסימלית (ראה תרשים 8). בעקבות המלחמה באוקראינה, מדיניות מלאי הגז השתנתה והיעד הוא לרמות מלאי גבוהות יותר מאשר בעבר וזאת בכל עונות השנה. מלאי הגז באירופה מצוי ברמות גבוהות, דבר שעשוי לתרום להפחתת מחיר הגז באירופה.

גם מחירי ה-LNG באסיה הגיעו לשיא של שבעה חודשים, וזאת על רקע החששות מהפרעות לאספקת הגז המגיעה מרוסיה. זאת, כתוצאה מפלישה נרחבת של צבא אוקראינה אל עבר שטחי רוסיה, באזור קורסק, המצוי במרחק של כ-20 קילומטרים מהגבול המשותף לשתי המדינות. נציין כי באזור קורסק עובר צינור גז מרוסיה לאירופה, ועצם הלחימה באזור זה מהווה חשש לאספקת גז יציבה. בנוסף לחששות היצע הגז המגיע מרוסיה, גם הביקוש לגז באסיה התרחב בשבוע החולף, זאת על רקע תחזיות מטאורולוגיות הצופות מזג אוויר חם בדרום קוריאה, יפן וסין, דבר שתורם להרחבת הביקוש לקירור.

מחיר הגז הטבעי (Henry Hub) בארצות הברית, נכון ל-09/08/2024, היה כ-2.13 דולרים ל-MMBtu, עלייה של כ-15 סנט מהמחיר שהיה בתחילת השבוע החולף. העלייה במחיר הגז הטבעי נובעת כתוצאה מעליית הביקוש, אשר נבעה מתחזיות למזג אוויר חם בארצות הברית. מלאי הגז בארצות הברית גדל ב-21 Bcf לרמה של 3,270 Bcf, נכון לשבוע שהסתיים ב- 07/08/2024. צריכת הגז בארצות הברית גדלה ב-5.6% (4.2 Bcf/d). צריכת הגז, לייצור חשמל, עלתה בכ-9% בשבוע שהסתיים ב-02/08/2024. צריכת הגז במגזרי המגורים והמסחר עלתה בשבוע שהסתיים ב-07/08/2024 ב-6.5%.

בעקבות חילופי השלטון באנגליה, הממשלה החדשה, בהנהגת הלייבור, שואפת להגיע למצב של חשמל נטול פחמן עד לשנת 2030, יעד שיהיה קשה להשיג. השגת היעד תדרוש בנייה עצומה של אנרגיה מתחדשת, יותר מאשר הכפלת קיבולת הרוח והשמש. מהלך כזה יהיה פחות טוב לחברות הנפט והגז, אם הממשלה החדשה תדרוש אי מתן רישיונות חיפוש חדשים ותטיל מס מוגדל על חברות אלו. בצרפת, פרלמנט מפולג יביא לעיכובים בהחלטות השקעה גדולות באנרגיה ובכלל זה השהיית יישום התוכנית של מקרון להתחיל בבנייה של לפחות שישה כורים גרעיניים, לצד מפעלי שמש ורוח.

על פי תמחור השוק, מחירי הגז הטבעי בארה"ב צפויים לעלות ולפי חוזי הפרוורד, מחיר Henry Hub יעבור את ה-3 דולרים ל-MMBtu במהלך הרביע הרביעי של השנה הנוכחית. באירופה, לפי חוזי הפרוורד, מחיר הגז הטבעי, TTF, יחצה את רמת ה-40 אירו למגה-וואט/שעה החל מהרביע הרביעי לשנת 2024. השפעות מזג האוויר העתידיות, כתוצאה מההתחממות הגלובלית ו/או רפורמות כלכליות בשווקי האנרגיה באירופה, יכולות להוביל לתנודתיות במחירים. גם מידת אי-הוודאות הגאו-פוליטית תשחק תפקיד בקביעת מחירי הגז באירופה ובפרט החשש מפני הסלמה במצב הביטחוני במזרח התיכון.

הצפי לטווח הקצר והבינוני

בטווח המיידי, נראה שהסיכון במזרח התיכון גדל עקב התעצמות הסכסוכים הגיאו-פוליטיים, המשפיעים במישרין ובעקיפין על מדינות רבות. הסלמה רחבה עלולה גם להביא לחשש מפני חסימת מיצרי הורמוז, אשר בהם עוברים כ-20% מסך תפוקת הנפט הגלובלית. חסימת המייצרים עשויה להוביל למחסור גלובלי בנפט ומוצריו. במבט קדימה לטווח הקצר, מחיר הנפט מסוג WTI יושפע בצורה חלשה יחסית מהנושא הגיאו-פוליטי מאשר סוגי נפט אחרים. זאת, מכיוון שהנפט האמריקאי חשוף במידה פחותה למזרח התיכון ולסיכונים באזור זה.

גורם שיש לקחת בחשבון עתה הוא נושא הבחירות בארה"ב והאם יהיה מדובר בממשל טראמפ עם קונגרס רפובליקני, שיתמוך מאוד בסקטור האנרגיה, תוך הגדלת היצע הנפט והגז, או שהממשל הבא יהיה דמוקרטי בראשות האריס.

ארה"ב שהינה היצרנית הגדולה בעולם של נפט, תבחר תחת הנהגה של דונלד טראמפ, לשמר את השימוש הנרחב בדלקים מאובנים (גז, נפט ופחם). כנגד, הנהגה של האריס, בתלות בהרכב הקונגרס, צפויה להביא על פני זמן לירידה מהירה יותר בביקוש לנפט ולתזקיקים, זאת תוך כדי מעבר מתמשך לגז, לחשמל ממקורות גרעיניים ובעיקר לאנרגיה מתחדשת. בטווח הבינוני, יישום מגבלות יצור על ידי ממשל דמוקרטי יכול למתן את היקף ירידת מחירי הנפט, זאת כל עוד היכולת להפיק נפט תוגבל וההיצע של מקורות חלופיים ומתחדשים, הדרוש במידה רבה לייצור חשמל, עוד לא הגיע לרמה הנדרשת.

בטווח הרחוק, החששות של OPEC+ לגבי האצת תהליכי הדה-קרבוניזציה צפויים לתרום לצעדים שמטרתם ליצור מצב שבו המעבר לאנרגיות מתחדשות יהיה פחות כדאי, וזאת על ידי הרחבת ההיצע וירידת מחיר הנפט. האסטרטגיה של קבוצת OPEC+ היא לשמר את מעמדה העתידי כשחקנית מרכזית בתחום האנרגיה ולשנות את יחס המחירים בין נפט גולמי לבין מוצרי אנרגיה מתחדשת.

הנתונים, המידע, הדעות והתחזיות המתפרסמים בחוברת זו (להלן - "המידע") מסופקים כשרות לקוראים ואינם משקפים בהכרח את עמדתו הרשמית של הבנק. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ - בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא - לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות משמעותיות בין התחזיות המובאות בחוברת זו לתוצאות בפועל. הבנק אינו מתחייב להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד.

לבנק ו/או לחברות בנות שלו ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע המוצג בחוברת, לרבות בנכסים פיננסיים המוצגים בה.