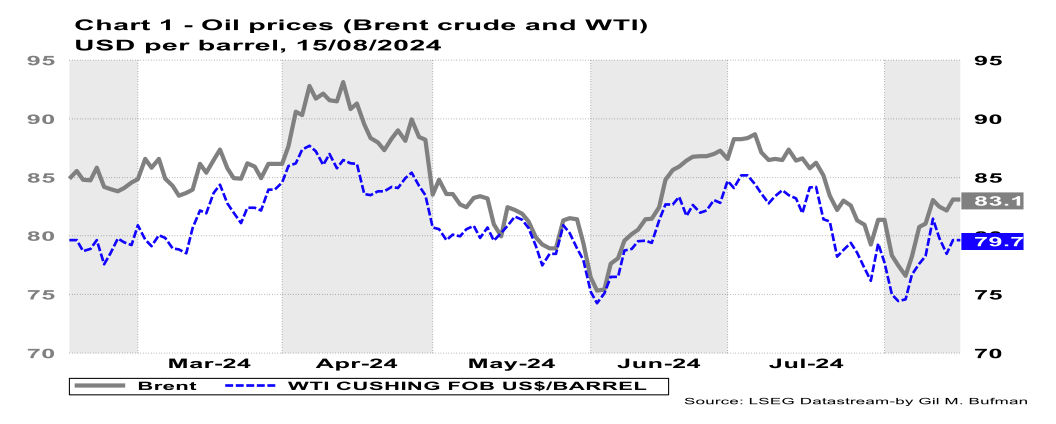

התפתחות מחיר הנפט

בשבוע החולף, מחירי הנפט התאפיינו בתנודתיות, תוך כדי מגמת עלייה. בתחילת השבוע החולף, מחיר הנפט היה ברמה של כ-81 דולרים לחבית מסוג Brent, וכ-78 דולרים לחבית מסוג WTI. בסוף השבוע החולף, מחיר הנפט היה ברמה של כ-83 דולרים לחבית מסוג Brent, וכ-80 דולרים לחבית מסוג WTI (ראה/י תרשים 1).

נראה כי מספר גורמים עמדו ברקע לעליית מחיר הנפט, בשבוע החולף. בארצות הברית, מדד מחירי היצרן, PPI, עלה ב-0.1% בחודש יולי, פחות מהממוצע של התחזיות. זאת, לצד עלייה של 0.2% במדד המחירים לצרכן (CPI), אשר היה בהתאם לתחזיות. סביבת האינפלציה, בארצות הברית, ממשיכה לרדת בהדרגה ושיעור העלייה התלת חודשי (במונחים שנתיים) של מדד המחירים לצרכן, הכולל והליבה, המשיך וירד אל מתחת ל-2%, מה שתומך בהפחתת ריבית בהמשך השנה. הרחבת הציפיות לירידת ריבית תרמה להיחלשות הדולר בעולם, וניסיון העבר מראה כי כאשר הדולר בעולם נחלש (יתר הגורמים קבועים), מחיר הנפט, הנקוב בדולרים, נוטה לעלות. בנוסף לכך, בתי הזיקוק בארצות הברית מציגים ביקושים גבוהים לנפט גולמי. כך, כבר מעל ל-3 חודשים, שיעור הניצולת המצרפי בארצות הברית מצוי מעל ל-90%. יתכן כי הביקוש הגבוה של בתי הזיקוק עמד ברקע לעליית מחיר הנפט בשבוע החולף.

מספר אסדות הנפט הפעילות ירדו ב-56 אסדות (8.7%) ביחס לשבוע זה אשתקד. בשבוע החולף מספר אסדות הנפט הפעילות הסתכמו ב-483, ירידה בפעילות של שתי אסדות נפט ביחס לשבוע שקדם. עם זאת, הירידה במספר האסדות, לצד עלייה בתפוקת הנפט, מובילה לעלייה בתפוקה הממוצעת לאסדה. מנגד לכך, היו מספר גורמים שתרמו לקיזוז העלייה במחיר הנפט בשבוע החולף ובראשם מספר בתי זיקוק גדולים בארצות הברית שצפויים להאט את פעילות הזיקוק במהלך הרביע הנוכחי, מהלך שצפוי לתרום לירידת הביקוש לנפט גולמי.

הסיכונים הגאופוליטיים ברחבי העולם, ובדגש על המזרח התיכון, נותרו אמנם ברמה גבוהה מאוד בראייה היסטורית, אך בהשוואה לשבוע שעבר, נראה שלא חלה הרעה משמעותית בימים האחרונים. על רקע זה, יתכן כי פרמיית הסיכון הגלומה במחיר הנפט לא המשיכה לעלות בשבוע החולף. בהקשר זה, נציין כי התממשות של תרחיש של הסלמה בלחימה במזרח התיכון, תוך מעורבות של איראן, עלולה להביא ללחצים לעליית מחיר הנפט, תוך כדי סיכון להיצע הנפט הגלובלי שמגיע מהמפרץ הפרסי.

הביקוש וההיצע הגלובליים

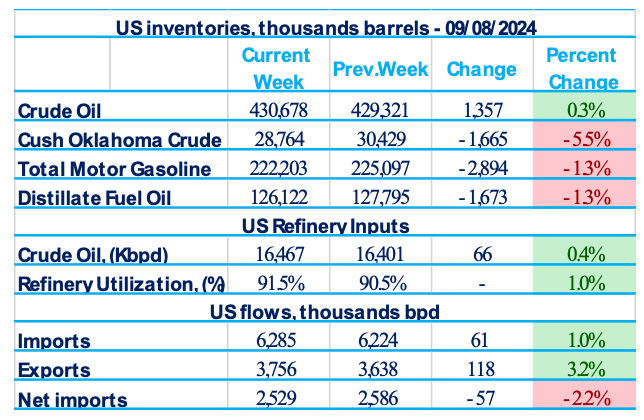

מלאי הנפט המסחרי של ארצות הברית עלה בשבוע שהסתיים ב-9 באוגוסט 2024 בכ-1.4 מיליון חביות, לרמה של כ-430.7 מיליון חביות. מלאי הנפט הגולמי המסחרי בארצות הברית, מצוי ברמה שהינה נמוכה בכ-5% ביחס לממוצע של חמש השנים האחרונות בתקופה זו של השנה. תשומות בתי הזיקוק של נפט גולמי בארצות הברית, עמדו בממוצע על כ-16.5 מיליון חביות ליום במהלך השבוע שהסתיים ב-9 באוגוסט 2024, כ-66 אלף חביות ליום יותר מהממוצע של השבוע הקודם. בהתאם לכך, בתי הזיקוק פעלו ב-91.5% מיכולת ההפעלה שלהם, שיעור גבוה ב-100 נקודות בסיס ביחס לשיעור הניצולת בשבוע שקדם לו.

יבוא הנפט הגולמי של ארצות הברית עלה בכ-61 אלף חביות ליום, ועמד בממוצע על כ-6.3 מיליון חביות ליום, נכון לשבוע שהסתיים ב-9 באוגוסט 2024, ובמהלך ארבעת השבועות האחרונים, יבוא הנפט הגולמי עמד בממוצע על כ-6.6 מיליון חביות ליום, כ-2% פחות מהתקופה המקבילה בשנה הקודמת. במקביל, היצוא של נפט גולמי עלה בכ-118 אלף חביות ליום, לרמה של כ-3.8 מיליון חביות. כך, היבוא נטו של נפט גולמי לארצות הברית ירד בכ-57 אלף חביות ליום, לכ-2.5 מיליון חביות ביום. סך מוצרי הנפט שסופקו בארבעת השבועות האחרונים עמד בממוצע על כ-20.6 מיליון חביות ליום. ירידה של 1.7% בהשוואה לתקופה המקבילה אשתקד. סך מוצרי הבנזין שסופקו בארבעת השבועות האחרונים עמד על 9.2 מיליון חביות ליום, עלייה של 2.2% בהשוואה לאותה תקופה אשתקד.

כמה מבתי הזיקוק המובילים בארה"ב מתכננים להאט את הפעילות במתקנים שלהם ברביע זה, מה שמוסיף לחששות מפני עודף היצע עולמי של נפט גולמי. חברת Marathon Petroleum Corp – אשר מחזיקה בבעלות על בית הזיקוק הגדול ביותר בארה"ב – מתכננת להפעיל את 13 המפעלים שלה בשיעור נמוך משיעור הפעילות ברביע זה, הניצולת הנמוכה ביותר לתקופה זו של השנה מאז 2020. באופן דומה, חברת PBF Energy Inc הודיעה כי היא מתכוננת לזקק את הרמה הנמוכה ביותר של נפט גולמי מזה שלוש שנים. חברת פיליפס 66 תפעיל את בתי זיקוק בקרבת שפל הנצילות מזה שנתיים ו-Valero Energy Corp צופה לצמצם את עיבוד הנפט הגולמי. יחד, ארבע החברות הללו של בתי הזיקוק מהוות כ-40% מיכולת הזיקוק של ארה"ב לשם הפקת בנזין ודיזל.

מהלך זה, מחזק את האפשרות של עודף נפט גולמי, מצב שהגביל את עליית המחירים של נפט גולמי השנה לכ-7% בלבד, למרות הפחתת התפוקה של OPEC+ ומתיחות גיאופוליטית גוברת. שולי הרווח בזיקוק נמוכים יחסית, ותומכים בהאטת הפעילות השוטפת לטובת סבב נוסף של תחזוקה של בתי זיקוק בארה"ב במהלך עונת הסתיו. זה צפוי להוסיף לעליית מלאי הנפט גולמי המאוחסן, בארה"ב. המרווחים בזיקוק הולכים ומצטמצמים עקב מגוון סיבות, כמו תוספות יכולת זיקוק חדשה ובמקביל לכך כניסה של עוד ועוד רכבים חשמליים וגם משאיות כבדות המתדלקות ב-LNG – תחום שצומח במהירות בסין, יבואנית הנפט הגדולה בעולם. ארה"ב הצליחה לשווק חלק מהעודפים של הנפט הגולמי שלה לניגריה, לבית הזיקוק של Dangote ובית הזיקוק דוס בוקאס במקסיקו. לצד זאת, גיאנה מגבירה את הפקת הנפט וההפקה גוברת בארה"ב על רקע פעילות ערה של הקמת אתרי פצלים שנקדחו מוקדם יותר השנה. ארה"ב צפויה לסיים את השנה בהפקת שיא של 13.8 מיליון חביות ביום, כ-600,000 חביות יותר מהתקופה המקבילה אשתקד.

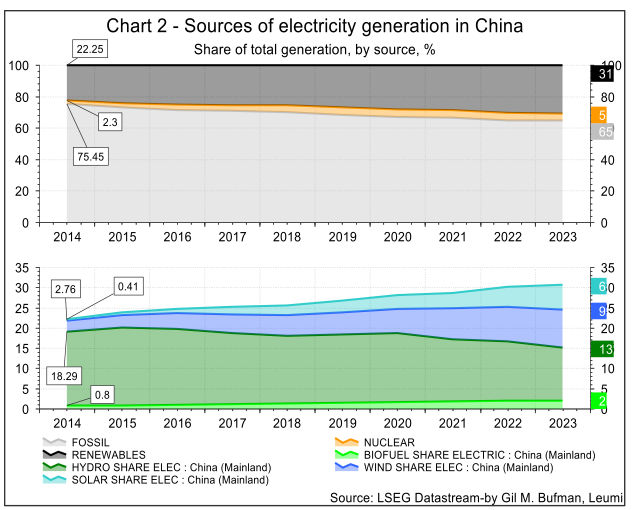

האימוץ של אנרגיה נקייה על ידי סין משמעו שמכירות הבנזין כבר לא גדלות כל כך בעונת הנסיעות שם. התיירים הסיניים המקומיים יצאו לחופשת הקיץ, אבל הביקוש לדלקים מאובנים ממלא תפקיד קטן יותר בתחבורה. במקום זאת, רכבת מהירה מונעת בחשמל וצי כלי רכב חשמליים נוגס בחלקו של הבנזין, וכך הולך ופוחת הביקוש מצד היבואן הגדול בעולם לנפט. כתוצאה מכך, משקלם של הדלקים המאובנים, בתמהיל יצור החשמל בסין, מצוי במגמת ירדה בשנים האחרונות (ראה/י תרשים 2). מכירות הבנזין על ידי שני הקמעונאים הגדולים בסין, PetroChina Co ו-Sinopec, ירדו ביותר מ-5% מאז תחילת יולי וזה קורה דווקא בתקופה בשנה שבה המכירות והמחירים של דלק מנוע בדרך כלל עולים, אבל אנשים בוחרים בתחבורה זולה יותר כמו נסיעה ברכבת שהינה חשמלית. הקיץ הזה התאפיין בסין גם במזג אוויר קיצוני של חום חריג וגשמים עזים, שאולי הביא להימנעות מפני נסיעות ארוכות ברכבים והשפיע על הביקוש לבנזין, זאת לצד המעבר ההולך וגובר לכלי רכב חשמליים.

לפי ההערכות של ה-EIA, צריכת הדיזל בסין הסתכמה ב-3.9 מיליון חביות ליום ביוני 2024, ירידה של 11% לעומת החודש המקביל אשתקד והירידה הגדולה ביותר בצריכה השנתית מאז יולי 2021. במבט ארוך יותר, משנת 2020 עד 2022, מגבלות הקורונה שיושמו בסין שיבשו את הנסיעות וגרמו לתנודות בצריכת הדיזל. לאחר הסרת המגבלות, צריכת הדיזל הגיעה לשיא של כל הזמנים נוסף בשנת 2023, אך החלה לרדת ברביע השני של 2024, זאת עקב האטה בפעילות הכלכלית, בעיקר בגלל האטה בבנייה, וכן עקב תחלופה לגז טבעי נוזלי (LNG) מדיזל במשאיות כבדות. האטת קצב הצמיחה של סין מתואמת עם ההפחתה בצריכת הדיזל של סין.

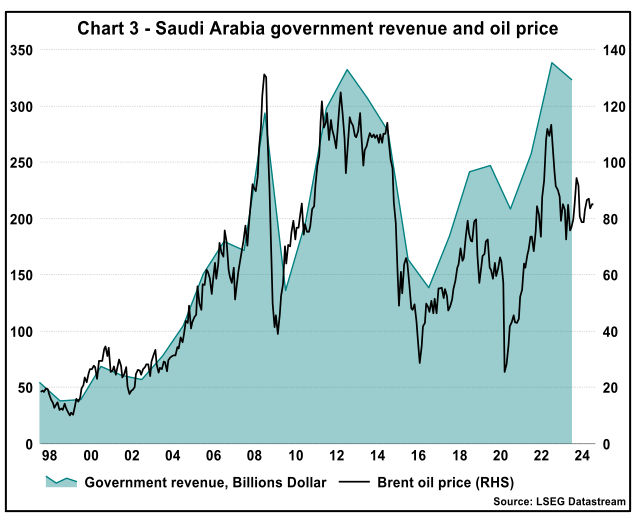

הכנסות המדינה של סעודיה תלויות במחיר הנפט, ונראה כי קיים מתאם גבוה בין מחיר הנפט לבין הכנסות הממשלה (ראה/י תרשים 3). על מנת לממן את היקף ההוצאות הגדול שלה, סעודיה צריכה מחיר נפט גולמי של 95 דולר לחבית בכדי לאזן את התקציב. התלות הגבוהה בנפט, שמחירו איננו מגיע למחיר האיזון הנדרש, מסבירה את המהלך הגדול של סעודיה לגיוס כספים השנה. מדובר בהנפקות של אראמקו באג"ח ובמניות. בעבר לא הייתה בעיה למצוא קונים להנפקות אלו, אבל הביקוש עלול להיחלש אם מחירי הנפט ירדו עוד.

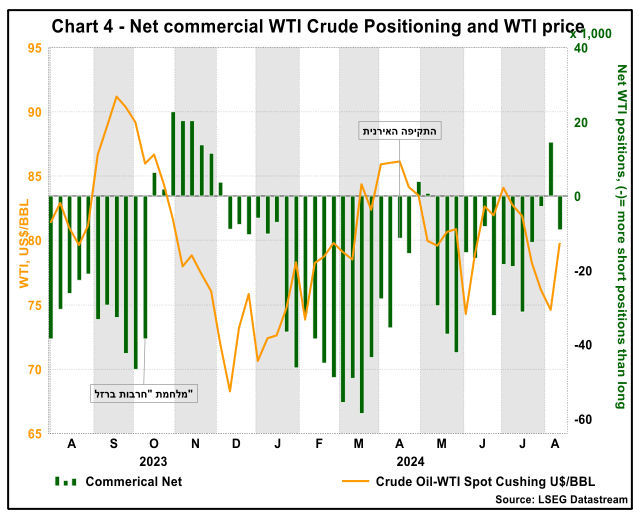

נראה שהשווקים מיתנו מאוד את הציפיות לירידות מחיר עתידיות. זאת, לנוכח יחסי המכירה בחסר (נטו) של חוזי נפט גולמי (ראה/י תרשים 5). מחיר הנפט אמור לגלם בתוכו את כלל האינפורמציה הקיימת בשווקים, והקיטון בסך המכירה בחסר נטו מציינת כי האינפורמציה שתומכת בירידה עתידית של מחיר נפט, ככל הנראה, לא באה לידי ביסוס באופן חזק בשווקים. יתכן גם כי מצב זה נובע בתקופות של אי וודאות, ולכן קיים קושי נוסף "להמר" כנגד מחיר הנפט. זאת, למרות אינדיקטורים שצופים את הרחבת היצע בעתיד הקרוב, ובניהם הפחתת קיצוצי הייצור על ידי קבוצת OPEC+, אשר אם ויקרו, עשויים להפחית את לחצי המחיר של הנפט. בנוסף לכך, אירועים ביטחוניים, כפי שתוארו לעיל, עלולים להגביל את היצע הנפט המגיע מאזור המפרץ הפרסי.

משק הגז הטבעי

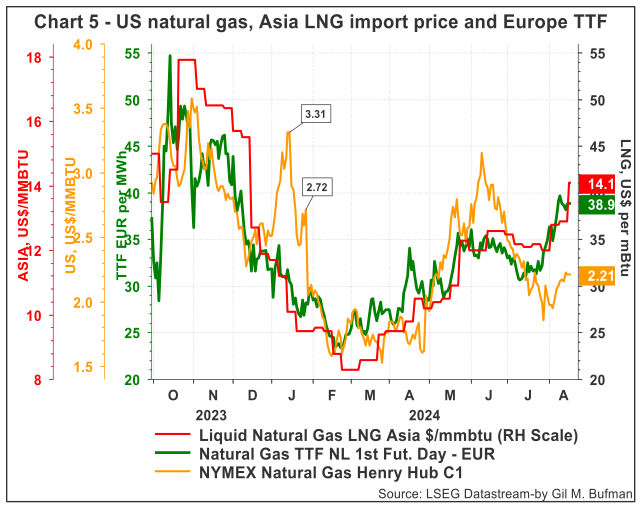

מחיר הגז הטבעי (Henry Hub) בארצות הברית, נכון ל-16/08/2024, היה כ-2.21 דולרים ל-MMBtu, עלייה של כ-8 סנט מהמחיר שהיה בתחילת השבוע החולף (ראה/י תרשים 5). מלאי הגז בארצות הברית ירד ב-6 Bcf לרמה של 3,264 Bcf, נכון לשבוע שהסתיים ב-09/08/2024, זאת בניגוד לעלייה ממוצעת של כ-43 Bcf לאותו שבוע, בחמש השנים האחרונים. מלאי הגז בארצות הברית היה מצוי במגמת עלייה החל מחודש מרץ 2024, הירידה במלאי הגז עשויה לסמן את סוף תקופת אגירת המלאים, דבר שעשוי, בטווח הקרוב, להפחית את לחצי המחיר. זאת, לנוכח מצבורי מלאי גבוהים. נכון ל-14/08/2024, צריכת הגז בארצות הברית ירדה ב-8.1% (6.4 Bcf/d). צריכת הגז, לייצור חשמל, ירדה בכ-12% בשבוע שהסתיים ב-14/08/2024. צריכת הגז במגזרי המגורים והמסחר ירדה בשבוע שהסתיים ב-14/08/2024 ב-7.1%. במקביל, אספקת הגז בארצות הברית ירדה ב-1.8% בשבוע שהסתיים ב-14/08/2024, ביחס לשבוע שקדם. זאת לצד ירידה של 7.7% ביבוא הגז, מקנדה לארצות הברית, בשבוע שהסתיים ב-14/08/2024, ביחס לשבוע שקדם.

גם מחירי ה-LNG באסיה הגיעו לשיא של שמונה חודשים, וזאת על רקע החששות מהפרעות לאספקת הגז המגיעה מרוסיה. זאת, כתוצאה מפלישה נרחבת של צבא אוקראינה אל עבר שטחי רוסיה (פירוט בהמשך). בנוסף לחששות היצע הגז המגיע מרוסיה, גם הביקוש לגז באסיה התרחב בשבוע החולף, זאת על רקע תחזיות מטאורולוגיות הצופות מזג אוויר חם ביפן, סין ודרום קוריאה, אשר בשבוע החולף כל שטחי דרום קוריאה הייתה תחת אזהרת חום כבד. מזג אוויר זה תורם להרחבת הביקוש לקירור ובכך מעלה את הביקוש לגז לצרכי יצור חשמל.

בשנה שעברה, צריכת הגז הטבעי השנתית עלתה בכל המגזרים הכלכליים בסין, כאשר צריכת הגז על ידי צרכני המגורים והמסחר עלתה ב-8% וצריכת החשמל עלתה ב-10%. צריכת הגז הטבעי למגורים ושטחים מסחריים בסין גדלה מדי שנה מאז 2014, כמעט פי שלושה מ-3.6 Bcf/d ב-2014 ל-9.3 Bcf/d ב-2023, כאשר צרכנים עברו מפחם לגז טבעי. פעילות כלכלית נוספת וקיבולת חדשה של גז טבעי הגדילו את הצריכה של חשמל. הפקת הגז הטבעי המקומי בסין סיפקה 58% מאספקת הגז הטבעי שלה ב-2023, בממוצע של 21.7 Bcf/d, עלייה של 6% משנת 2022. הייצור המקומי גדל מדי שנה מאז 2017, בעיקר ממאגרי גז טבעי בדידים וגז טבעי שנלווה להפקת נפט. תכנית החומש קבעה יעד הפקת גז טבעי מקומי של 22.3 Bcf/d עד 2025 ונראה שסין כבר עומדת ביעד זה. בשנת 2023, יבוא הגז הטבעי של סין עמד על כ-16.0 Bcf/d והיווה 42% מכלל אספקת הגז הטבעי של סין, לעומת 15% מאספקתה בשנת 2010. הגז הטבעי מיובא לסין באמצעות צינורות וגז טבעי נוזלי (LNG) .

סין הפכה ליבואנית LNG הגדולה בעולם בשנת 2023, ויבוא ה-LNG של סין עמד על 9.5 Bcf/d בממוצע, עלייה של 13% משנת 2022, על פי נתונים של מנהל המכס של סין. בשנה שעברה, המדינות שסיפקו LNG לסין היו אוסטרליה (34% מסך יבוא ה-LNG), קטאר (23%), רוסיה (11%) ומלזיה (10%). היבוא השנתי בצנרת גדל ב-6% בשנת 2023, בממוצע של 6.5 Bcf/d. יבוא בצינורות גדל בעיקר מרוסיה באמצעות צינור Power of Siberia 1, שגבר, עם יעד להגיע ל-3.7 Bcf/d ב-2025. צינור שני מרוסיה לסין - Power of Siberia 2 עם קיבולת מתוכננת של 4.8 Bcf/d — נמצא כעת בשלב התכנון.

באירופה, מחיר הגז הטבעי, TTF, התאפיין בירידה בשבוע החולף. מחיר הגז הטבעי באירופה עמד על כ-38.9 אירו למגה-וואט/שעה, נכון ל-16/08/2024. מחירי הגז באירופה, TTF, ירדו בכ-2% ביחס לשבוע המקביל אשתקד. הירידה הנוכחית, נובעת, בין היתר, כתוצאה ממלאים גדולים ברחבי מדינות אירופה, ומאופטימיות זהירה, שיתכן והתגברה בשבוע החולף, לגבי הסיכונים הנובעים מהפלישה של צבא אוקראינה אל שטחי רוסיה (פירוט בהמשך). בנוסף לכך, בסוף החודש הנוכחי צפויות פעילויות תחזוקה בתשתיות הגז בנורבגיה, אשר צפויה לצמצם בצורה משמעותית את האספקה למשך כשלושה שבועות. יתכן כי הצפי לפעילויות התחזוקה תרמו לקיזוז הירידה במחיר הגז בשבוע החולף.

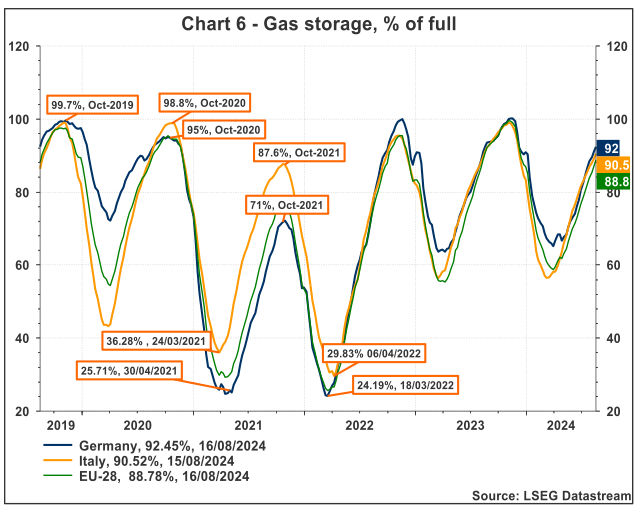

מלאי הגז הטבעי בגרמניה עלה השבוע, ועומד על כ-92% מסך הקיבולת, ובאיטליה מלאי הגז הטבעי חצה את רף ה-90% מהקיבולת המקסימלית (ראה תרשים 6). בעקבות המלחמה באוקראינה, מדיניות מלאי הגז השתנתה והיעד הוא לרמות מלאי גבוהות יותר מאשר בעבר וזאת בכל עונות השנה. מלאי הגז באירופה מצוי ברמות גבוהות, דבר שעשוי לתרום להפחתת מחיר הגז באירופה.

תוך כדי החרפת הלחימה, רוסיה ואוקראינה מתכוונות לשמור על צינור הגז הזורם לאירופה, זאת גם כשהלחימה נמשכת ממש ליד נקודת מעבר חוצה גבולות של הצנרת. לשני הצדדים אין כוונה לעצור את הזרימות באזור קורסק של רוסיה. הפלישה הגדולה ביותר של אוקראינה לשטח הרוסי מאז 2022 דחף את מחיר הגז האירופי מעלה השנה על רקע חשש שהאספקה תשובש. עם זאת, לשני הצדדים יש תמריץ כספי לשמור גז שזורם. עבור קייב, מעבר גז מספק כספים חיוניים עבור כלכלתה מוכת המלחמה - בהיקף של כמיליארד דולר בשנת 2021 - ואילו אירופה נותרה אחד הלקוחות גדולים ביותר של רוסיה בגז באמצעות צינור. אוקראינה מעוניינת להיראות כשותפה אמינה לאירופה בתקווה שסוחרי האזור יעשו שימוש רב יותר במרחב העצום שלו מתקני אחסון גז. יש בכך סיבה טובה להגן על תשתית הצינורות. עם זאת, כל נזק מקרי לתשתית מפתח יכולה לעצור את האספקה.

משרד האנרגיה בארצות הברית הכריז על השקעה של 2.2 מיליארד דולר ברשת החשמל הלאומית. השקעות אלו יפוזרו על פני שמונה פרויקטים שיחולו ב-18 מדינות. מטרת ההשקעה הינה הגדלת קיבולת האספקה, הנאמדת בכ-13 GW, אשר 4.8 GW מתוכם יסופקו באמצעות אנרגיית רוח ימית. בנוסף לכך, הפרויקטים יאפשרו הגנה על רשת החשמל מפני איומים הנובעים כתוצאה ממזג אוויר קיצוני. תהליכי ייעול אלו עשויים לתרום לשימוש רציף בשירותי החשמל, גם באזורים בהם תשתיות החשמל פחות טובות. פרט להשפעות על התעסוקה והרחבת הביקושים לתשומות יצור, יתכן ויתאפשרו הקמות של אזורי מסחר, בעלי דרישה גבוהה לחשמל, גם באזורים נוספים ברחבי ארצות הברית. כל אלו בעלי השפעה חיובית על הביקושים לאנרגיה ובפרט על הביקוש לגז, אשר מעל ל-40% מייצור החשמל בארצות הברית, מיוצר על ידי גז טבעי.

על פי תמחור השוק, מחירי הגז הטבעי בארה"ב צפויים לעלות ולפי חוזי הפרוורד, מחיר Henry Hub יעבור את ה-3 דולרים ל-MMBtu במהלך הרביע הרביעי של השנה הנוכחית. באירופה, לפי חוזי הפרוורד, מחיר הגז הטבעי, TTF, יחצה את רמת ה-40 אירו למגה-וואט/שעה החל מהרביע הרביעי לשנת 2024. פעילויות תחזוקה ו/או השפעות מזג האוויר העתידיות, כתוצאה מההתחממות הגלובלית ו/או רפורמות כלכליות בשווקי האנרגיה באירופה, יכולות להוביל לתנודתיות במחירים. גם מידת אי-הוודאות הגאו-פוליטית תשחק תפקיד בקביעת מחירי הגז באירופה ובפרט החשש מפני הסלמה במצב הביטחוני במזרח התיכון.

הצפי לטווח הקצר והבינוני

בטווח המיידי, נראה שהסלמה ביטחונית רחבה עלולה גם להביא לחשש מפני חסימת מיצרי הורמוז, אשר בהם עוברים כ-20% מסך תפוקת הנפט הגלובלית. חסימת המייצרים עשויה להוביל למחסור גלובלי בנפט ומוצריו. אם כי בשבוע החולף נראה שהמגעים לעסקה רחבה עשויה להפחית את הלחצים הגאו-פוליטיים, אשר עשויים להוביל להחרפת אי הוודאות. במבט קדימה לטווח הקצר, מחיר הנפט מסוג WTI יושפע בצורה חלשה יחסית מהנושא הגאופוליטי מאשר סוגי נפט אחרים. זאת, מכיוון שהנפט האמריקאי חשוף במידה פחותה למזרח התיכון ולסיכונים באזור זה.

החששות של OPEC+ לגבי האצת תהליכי הדה-קרבוניזציה צפויים לתרום לצעדים שמטרתם ליצור מצב שבו המעבר לאנרגיות מתחדשות יהיה פחות כדאי, וזאת על ידי הרחבת ההיצע וירידת מחיר הנפט. האסטרטגיה של קבוצת OPEC+ היא לשמר את מעמדה העתידי כשחקנית מרכזית בתחום האנרגיה ולשנות את יחס המחירים בין נפט גולמי לבין מוצרי אנרגיה מתחדשת.

עליית מחיר הנפט / תמונה: canva

עליית מחיר הנפט / תמונה: canva