שירה אחיעז, אנליסטית קמעונאות, IBI בית השקעות

20/08/2024

תגובה לדוחות 2024/Q2

הבוקר פתחה שופרסל את עונת הדוחות של רשתות שיווק המזון והציגה דוח חזק מאוד עם צמיחה נאה בשורת ההכנסות לצד שיפור משמעותי במדדי הרווחיות. בשורה התחתונה, לאור התוצאות הטובות לצד הקטנת רמות המינוף של החברה, אנו מעדכנים את מחיר היעד שלנו לחברת שופרסל מ-31 ₪ למניה ל-35 ₪ למניה, נותרים בהמלצת תשואת יתר.

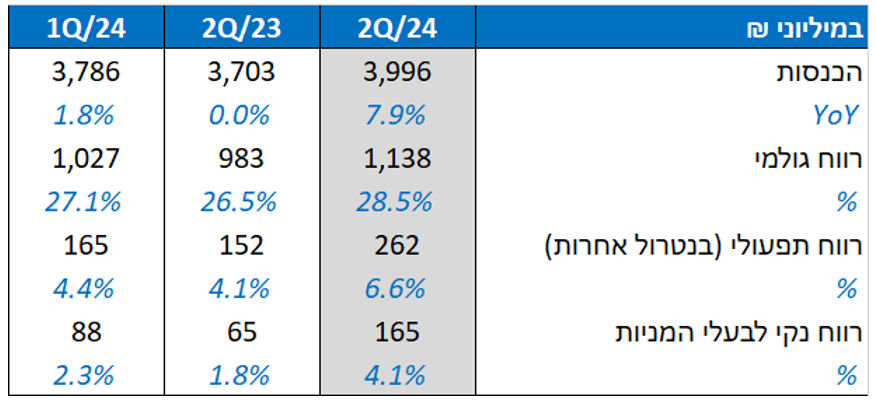

שופרסל הציגה עלייה של 7.9% בשורת ההכנסות ברבעון השני (לעומת המקביל), הודות לצמיחה בכל מגזרי הפעילות ובעיקר כתוצאה ממגזר הקמעונאות. להערכתנו, עיתוי חג הפסח (ביחס לתקופה המקבילה) לצד מיעוט בהיקף הטיסות לחו״ל על רקע המלחמה (במיוחד בתקופת החג המאופיינת בהיקף משמעותי של טיסות) ועליות המחירים שנרשמו בענף תמכו בצמיחה של 7.7% בהכנסות מקמעונאות, הכוללת עלייה של 8.7% ב-SSS ועלייה של 12.7% במכירות למ״ר. בתוך כך נציין כי נתח האונליין הוסיף לרדת ברבעון השני של השנה לרמה של 16.4% ברבעון (לעומת 17.2% במקביל), כאשר נתח המותג הפרטי ירד ל-25.6% (לעומת 26.6% במקביל). הכנסות רשת BE צמחו בכ-11% ברבעון השני (לעומת המקביל), צמיחה הכוללת עלייה של 10.8% ב-SSS לצד עלייה של 5.5% במכירות למ״ר. אנו סבורים כי עיתוי חג הפסח ומיעוט בטיסות לחו״ל לצד פתיחת סניפים חדשים תמכו בצמיחת רשת הפארם. בנוסף, הנהלת החברה ציינה עם פרסום התוצאות כי ״העמקת פעילות מסחרית והרחבת שיתופי פעולה שיווקים״ תמכו בצמיחה.

הרווחיות הגולמית השתפרה באופן משמעותי לרמה של 28.5% ברבעון (לעומת 26.5% במקביל), כאשר נדגיש כי מדובר בשולי הרווח הגבוהים ביותר שהציגה החברה (!). אנו סבורים כי השיפור המשמעותי בהיבט הרווחיות הגולמית מבטא את תרומת כניסת האחים אמיר לחברת שופרסל לתנאי הסחר. כמו כן, להערכתנו עליות המחירים תמכו גם הם בשולי הרווח הגולמי. בתוך כך נציין כי הרווחיות הגולמית של מגזר הקמעונאות השתפרה לרמה של 27.8% (לעומת 25.6% במקביל).

על אף התייקרות בקשת רחבה של תשומות, כולל העלאה של שכר המינימום במשק, הרווחיות התפעולית (בנטרול אחרות) של חברת שופרסל השתפרה משמעותית לרמה של 6.6% ברבעון השני (לעומת 4.1% במקביל). להערכתנו, השיפור בשולי הרווח התפעולי ברבעון נבע בעיקר כתוצאה מהשיפור במרווח הגולמי, עלייה ניכרת בנתוני ה-SSS ומהלכי התייעלות שהובילה הנהלת החברה החדשה ברבעון הנוכחי. ראוי לציין את השיפור המשמעותי ברווחיות התפעולית של זרוע הקמעונאות שעמדה על 5.9% ברבעון (לעומת 3.4% במקביל). עוד נציין כי הרווח התפעולי של פעילות BE עמד על 4 מיליון ש״ח, בדומה למקביל.

ברבעון השני של השנה נרשמה הכנסה של 16 מיליון ש״ח בשווי הוגן נדל״ן להשקעה לצד הכנסה של 9 מיליון ש״ח בגין מכירת נכסים לא פיננסיים. נזכיר כי ברבעון המקביל נרשמה עלייה של 34 מיליון ש״ח בשווי הוגן נדל״ן להשקעה, ומנגד נרשמו הוצאות אחרות בהיקף של 13 מיליון ש״ח על רקע שינוי אומדן בגין נכסים לא פיננסיים הקשורים לפעילות האונליין.

ובכך, הציגה שופרסל רווח נקי של 165 מיליון ש״ח לבעלי המניות ברבעון השני (לעומת 65 מיליון ש״ח במקביל).

מבט להמשך ומסקנות

התוצאות לרבעון השני של השנה היו חזקות בבחינת כל הפרמטרים: צמיחה נאה בשורת ההכנסות וה-SSS, רווחיות גולמית ותפעולית הגבוהה ביותר שהציגה החברה ועלייה של 100 מיליון ₪ ברווח הנקי בהשוואה לרבעון המקביל. בנוסף, החברה הקטינה את רמות החוב פיננסי (נטו) באופן ניכר ביחס לשנים האחרונות לסכום הנמוך ממיליארד ₪. אומנם הרבעון הנוכחי נהנה מעיתוי חג הפסח לצד מיעוט בטיסות לחו"ל בעקבות הלחימה, אך אנו סבורים כי התוצאות החזקות מבטאות גם את מהלכי ההתייעלות, הן ברמה התפעולית והן ברמת הסחר, שנקטו האחים אמיר עם כניסתם לחברה. במבט קדימה, נצפה להמשך קידום מהלכים אלו ולתרומתם לתוצאות, כאשר בין האתגרים שעומדים על הפרק ניתן למנות את החזרת נתחי השוק של קמעונאית המזון הגדולה בישראל וייצוב כל זרועות החברה לאחר תחלופה משמעותית בכוורת ההנהלה.

לאור התוצאות הטובות לרבעון השני לצד הקטנת רמות המינוף של החברה והצפי שלנו להמשך קידום מהלכי התייעלות אנו מעדכנים את מחיר היעד שלנו לחברת שופרסל מ-31 ₪ למניה ל-35 ₪ למניה, נותרים בהמלצת תשואת יתר.

שלומי יוסי אמיר מנכ״לים משותפים בשופרסל. צילום: יח״צ

שלומי יוסי אמיר מנכ״לים משותפים בשופרסל. צילום: יח״צ