יוני פנינג, אסטרטג ראשי, מזרחי טפחות

27/10/2024

צילום: יח״צ - מזרחי טפחות

צילום: יח״צ - מזרחי טפחותסקירה שבועית - 27.10.2024 - חדר עסקאות מזרחי טפחות

תמצית

השוק המקומי, או הכלכלה המקומית בכלל, יצטרכו להגיב היום לתוצאות התקיפה הישראלית באיראן. להערכתנו, תמחור השוק עד יום שישי, כולל בדולר/שקל, שיקף פרמיית חששות גבוהה מהותית מזו הנגזרת מהמצב הנוכחי, אבל נותר לראות מה תהיה הפרשנות בהמשך.

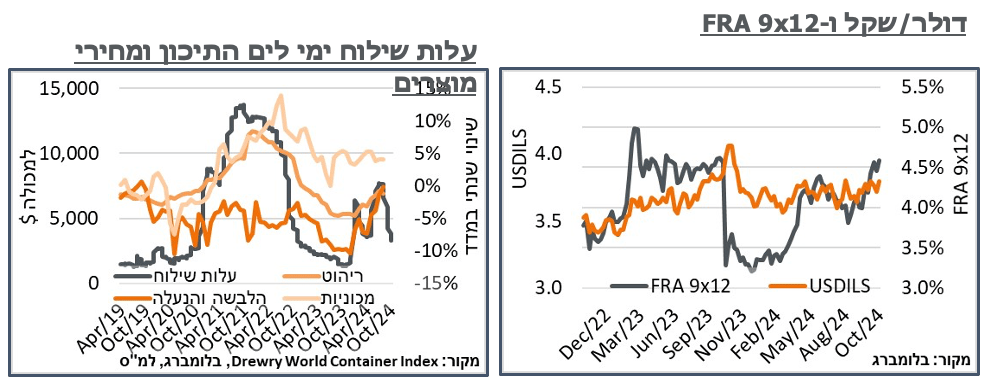

במבט קדימה, עלויות השילוח הימי לים התיכון הציגו התמתנות משמעותית בחודשים האחרונים, ובכך מעלים את השאלה - האם נראה את אלה מתגלגלים למוצרים בני הקיימא המקומיים, בהמשך.

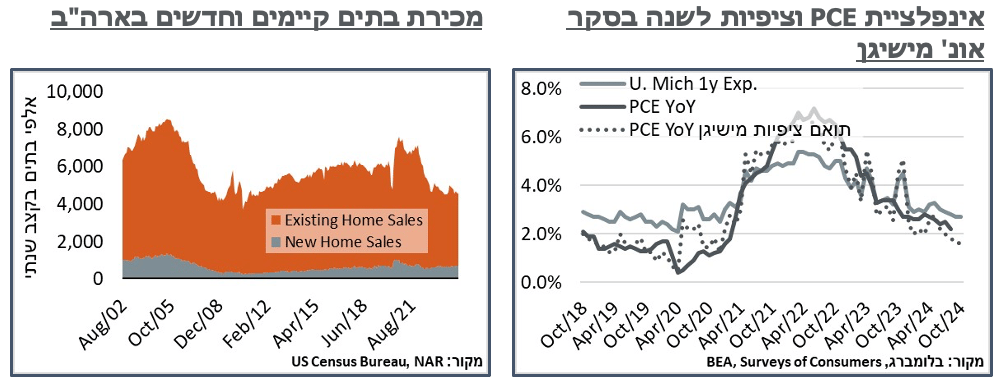

בארה"ב, נתוני הזמנת מוצרים בני קיימא התמתנו מעט באוק', וממשיכים להצביע על מגמה שלילית, שנתית, ורחוקה מהאינדיקציות הבאות לידי ביטוי בעקום.

מאידך, סקר מנהלי הרכש של S&P מצביע על תחזית יציבה לפעילות בהמשך, וסנטימנט חיובי למגזר השירותים.

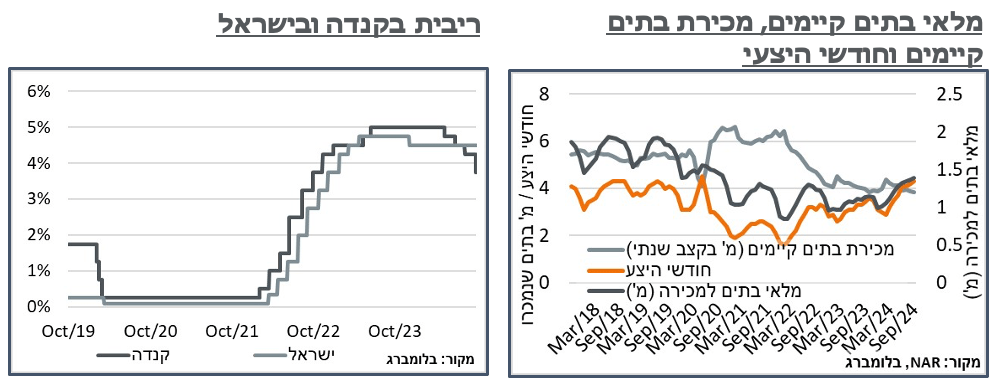

אצל הצרכנים ניכר שיפור בסנטימנט, עם עליית ההסתברות לניצחון של טראמפּ בבחירות, יחד עם ירידה נוספת בדמות עונתיות במידת מה, במחירי הדלק. הנתונים בשוק הנדל"ן ממשיכים להצביע על האטה במכירת הדירות הקיימות, וגידול במלאים.

בקנדה, הבנק המרכזי ממשיך להוריד ריביות, כנראה לא בפעם האחרונה. ומציע אפשרות מעניינת לאיפה שהיו צריכים להיות התנאים המוניטריים המקומיים, לולא המלחמה.

מאקרו

ישראל: ההתבטאויות היוניות של בנק ישראל בהודעת הריבית האחרונה, ומדד אוגוסט, שהיה נמוך מהציפיות, מיתנו במידה מסוימת את עקום הריביות הנוכחי, החל כמובן מהטווחים הקצרים מאוד של הציפיות מבנק ישראל. מנק' פתיחה זו, ראינו בשבוע שעבר עליית תשואות ניכרת, בתחילה במסחר בשוק האג"ח, אבל גם לאחר החג בשוק הבין בנקאי. להערכתנו, הציפיות האלה יידרשו לתמחור משמעותי מחדש היום ומחר. בהשוואה 'היסטורית', בחודש שלאחר התגובה הקודמת של ישראל למתקפה האיראנית, אור ליום שישי ה-19/4, על פי דיווחים זרים, ניכרה תגובה משמעותית של קרוב ל-10 אג' בדולר שקל. המהלך בשוק הריביות, מאידך, היה ראוי לציון לכשעצמו – סדר גודל של 20 נ"ב תשואה באג"ח ל-10 שנים. אבל קצר טווח יותר, לפני שהתיישר לפי המגמה בארה"ב.

מחירי השילוח הימי המשיכו להישחק בשבוע האחרון, מרמות שיא בקיץ, עקב מתקפות החות'ים בים האדום. על פי נתוני Drewry World Container Index, עלות שילוח מכולת 40 רגל משנגחאי לאיטליה ירדה בשבוע שעבר לסביבת 3,300$ - התמתנות של יותר מ-50% מרמות השיא של הקיץ. בהרבה מקומות אחרים המגמה הזו לא נצפית. אבל היא כן עקבית בנתיבי שיט שעברו דרך הים האדום. באופן רוחבי, מדד Freightos Baltic Index למכולות או ה-Baltic Dry Index התמתנו שניהם בסדרי גודל דומים, במשך התקופה האמורה.

המהלך הזה בא בניגוד בולט להרבה ממחירי המוצרים בני קיימא במדד, בחודשים האחרונים. כמובן שלהיחלשות השקל, נניח עד מדד ספטמבר, יש השפעה מסוימת. וייתכן שלמבנה השוק המקומי, על רקע המלחמה, יש השפעה נוספת. אבל ניסיון העבר מראה שמחירי מוצרים בני קיימא מקומיים כן נוטים להגיב למחירי השילוח, לרוב בשיהוי מסוים.

ארה"ב: נתונים ראשוניים מסקר הזמנת מוצרים בני קיימא של ה-Census Bureau הצביעו על התמתנות חודשית כוללת של 0.8%, באוק'. בנוסף לזה, לאחר תנודתיות גבוהה בחודשים האחרונים, שנבעה במידה רבה מהזמנת מוצרי התחבורה (בואינג), הסדרה ממשיכה להתבסס בטריטוריית התכווצות שנתית, של קרוב ל-3% כרגע. ויותר מהמשמעות השלילית לכשעצמה, היא ממשיכה להיות רחוקה מאוד מימי הגידול החד של ה-Bidenomics, לפני שנתיים, ובכלל, מאיפה שהחלקים הארוכים של העקום נמצאים. אותן הזמנות מוצרים ללא יבוא מוצרי תחבורה, מנגד, התרחבו חודשית ב-0.4% מפתיעים, והם מצביעים על התרחבות שנתית של קרוב ל-1.1%. אבל גם כאן, לא משהו שמדברר דרישות Capex גבוהות, שמצדיקות תשואות של מעל ל-4% בעקום הממשלתי.

האינדיקציות לביקושים התעשייתיים החיוביים בארה"ב על פי סקר מנהלי הרכש של S&P לאוק' חיוביות מעט מאלה המתקבלות מהזמנת מוצרים בני קיימא. ועדיין, הן פסימיות יחסית ברמת 47.8 נ' צופת התכווצות. הסקר לענפי השירותים אופטימי משמעותית, ברמה של 55.3 נ', בדומה לחודשים האחרונים, ובאופן עקבי עם קצב עליות המחירים הראוי לציון בענפי השירותים בארה"ב בשנה האחרונה.

נדגיש כי הפסימיות המתונה התעשייתית פה נוגדת באופן בולט חלק מהסקרים המקומיים שראינו בתקופה האחרונה. ה-Empire State Manufacturing כדוג' בולטת, או ה-Richmond Manufacturing Survey, שמעידים כנראה על חולשה ספציפית בחוף המזרחי. ה-S&P הוסיפה על הנתונים כי "באוק' ראינו כי הפעילות הכלכלית המשיכה לצמוח בקצב יציב באופן מעודד, אשר משמרת את העלייה בפעילות השאר נרשמה עד כה השנה, אל תוך הרבעון הרביעי." עוד הוער כי נתוני הסקר עקביים עם צמיחת תוצר בקצב שנתי של כ-2.5%. עוד בדומה למה שראינו ב-PCE האחרון, נכתב כי מספר ההזמנות החדשות הגיע לקצב הגבוה ביותר מזה שנה וחצי, וכי קצב גבוה זה נתמך על ידי מחירים תחרותיים, אשר ממתנים את מחירי המכירה לקצב הנמוך מאז הנפילה הראשונה בהשפעת הקוביד, בתחילת 2020.

רגע לפני הבחירות, הנתון הסופי לאמון הצרכנים ע"פ מדד אונ' מישיגן באוק' עבר להצביע על סנטימנט חיובי באופן בולט, של 70.5 נ' – שיפור של 1.6 נ' מהקריאה הראשונה ושיא מאז מאי. להערכתנו, הפער המהותי הזה בין הקריאות מבטא שני מהלכים משמעותיים – העלייה בהסתברות שטראמפּ ינצח בבחירות, והמשך הירידות במחירי הדלק בתחנה. בפרט, ניכר שיפור משמעותי בסנטימנט בקרב רפובליקנים – לרמת של 53.6 נ' לעומת פחות מ-50 בחודש שעבר. דמוקרטים, נותרו אופטימיים משמעותית, על 91.4 נ'. מצד שנה זה 1.2 נ' פחות בחודש שעבר.

בנוסף לאלה, צוין כי השיפור ברמות הריבית סייע גם הוא לסנטימנט, דרך שיפור בתנאי הרכישה למוצרים בני קיימא.

ציפיות האינפלציה לשנה של המשיבים למדד אונ' מישיגן התמתנו ל-2.7% בקריאה הסופית לאוק', לעומת 2.9% בקריאה הראשונה – זהה למעשה לנתון של ספט'. וזולת זה, שפל של קרוב ל-4 שנים בציפיות. כמו בסנטימנט, אנחנו מעריכים שהירידה נבעה במידה רבה מהמשך השחיקה האמורה במחירי הדלק בתחנה בארה"ב בין תקופת הדגימה של הנתון הנוכחי לקריאה הראשונית, לבין זו הנוכחית. נעיר כי, ככלל, ציפיות האינפלציה של הצרכנים לשנה ברמה הנוכחית עקביות עם אינפלציה מתחת ליעד ה-2% ב-PCE של הפד. ונעריך כי עיקר הפער ממשיך לנבוע ממחירי השכירויות שממשיכים לעלות, ומורגשים פחות על ידי הצרכנים.

הפעילות בשוק הנדל"ן בארה"ב ממשיכה את מגמת שלוש השנים האחרונות, עם ירידה נוספת במכירת הבתים הקיימים, ל-3.84 מ' יחידות בספטמבר - שפל חדש של 14 השנים האחרונות. מכירת הבתים החדשים, מאידך, ממשיכה להתאושש, ועלתה ל-738 א' נאים מאוד, המהווים שיא של שנה וארבעה חודשים. נדגיש כי ריביות המשכנתאות בארה"ב דווקא היו בשפל מסוים במהלך החודש, מה שהיה אמור להביא אותנו למגמה הפוכה מזו המתוארת, כאשר יותר צרכנים יכלו לוותר על הדירה הקיימת שלהם לטובת החלפה, וויתור, אגב כך, על המשכנתא. באופן דומה, מספר הרוכשים דירה בפעם הראשונה התמתן ל-26% - שפל של כל הזמנים, קרי, עוד גידול במספר הרוכשים דירה נוספת כדי לשמר את המשכנתא. רוב הירידה במכירת בתים קיימים הייתה באזור הדרום, מה שמסמן, להערכתנו, מיצוי של מהלך הגידול בפעילות התעשייתית באזור על רקע ה-Bidenomics.

למרות המהלך השלילי, ה-NAR, מפיצת הנתונים, העריכה כי גורמים אשר מתואמים עם מכירת בתים גבוהה יותר מתפתחים בשלב הזה, כולל גידול במלאי הדירות למכירה, השיפור בריביות המשכנתא ותוספת המשרות בכלכלה."

נוסיף כי המגמה האמורה מביאה גם לגידול במספר חודשי ההיצע של דירות למכירה. ונעריך שירידה בריביות המשכנתאות יכולה גם להביא לשיפור בשוק השכירות, אשר ממשיך כזכור להיות אינפלציוני מאוד.

קנדה: במה שנותן קצת אינדיקציה לאן שהריביות המקומיות היו צריכות להגיע, אם ואילו המציאות הייתה אחרת, הבנק המרכזי בקנדה הודיע בשבוע שעבר על הורדת ריבית של חצי אחוז, ל-3.75%. ההורדה הינה הרביעית ברציפות של הבנק, מרמה של חמישה אחוזים, שהיינו בה עד יוני השנה, כאשר ברוב מהלך העלאות הריבית האחרון, ה-BoC, ככזה המנהל כלכלה המושפעת משמעותית מארה"ב, קבע ריבית גבוהה במקצת מזו של ישראל, עם קצב עליות דומה לזה שלנו.

הבנק העריך בנוסף כי "במידה והכלכלה תתפתח באופן רוחבי בהתאם לתחזיות שלנו, אנו מצפים להוריד את הריבית עוד בהמשך. עם זאת, תזמון וקצב הורדות הריבית תונחה על ידי הנתונים המגיעים, והערכתנו לגבי תחזית האינפלציה". נזכיר כי האינפלציה במדינה עומדת על כ-1.6%. אבל האינדיקציות לאינפלציית ליבה גבוהות במעט ממרכז יעד ה-1%-3% של הבנק.