משה מימון, מומחה שווקים פיננסיים

27/10/2024

מניית נטפליקס נמצאת בשיא כל הזמנים / צילום: Dreamstime

מניית נטפליקס נמצאת בשיא כל הזמנים / צילום: Dreamstime

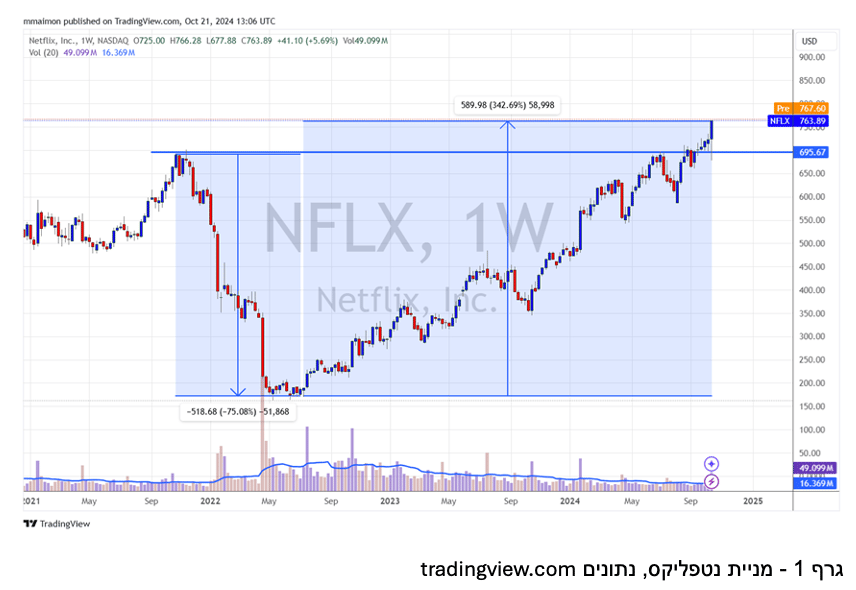

מניית נטפליקס, כפי שניתן לראות בגרף המצורף, שברה לפני מספר שבועות את השיא שבו היתה ביציאה מהקורונה. הנפילה של נטפליקס היתה חדה ומהירה - 75% בחצי שנה. מאז, המניה נעצרה, והתאוששה בתהליך ממושך, ממאי ועד ימים אלה. כמה דברים שאפשר להגיד על כך.

בוול סטריט יש מועד ב

חברות שכושלות, יכולות לקבל הזדמנות שנייה בשוק ההון האמריקאי. כששווי השוק כל כך גבוה, ולפעמים גם מנופח, הנפילה יכולה להיות כואבת. נפילה כמו שחוותה נטפליקס הגיעה בעיקר משווי מנופח שנבנה על ימי הקורונה, תוך הערכה שמה שהיה בקורונה ימשיך להתקיים. זה מן הסתם לא קרה.

כאן ניתן אבל לראות את התפקיד של הנהלת החברה. לא פעם, נפילות כאלה, יכולות להיות נשיקת מוות לחברה. החברה מקצצת עלויות, יכול להיווצר תהליך של עזיבת עובדים חזקים שחוששים לעתיד החברה, הורדת מחירי מוצרים, נסיונות להיחלץ מהמצב בטווח הקצר, בלי לבצע שינויים מבניים חשובים.

אבל, אם הנהלת החברה לוקחת את המשבר כהזדמנות, אפשר לקבל בשוק ההון האמריקאי גם מועד ב. זה מה שקרה לנטפליקס.

התחרות קשה, כבר לא תרנגולת מטילה ביצי זהב

ראשית, נבחן את המתחרים של נטפליקס. למרות שמדובר בשוק של סטרימינג מעבר לים, עדיין אנחנו מכירים את המתחרים העיקריים של החברה. יש את השחקניות הקטנת כמו HULU, פאראמונט ופיקוק. HULU ופאראמונט הן שחקניות ותיקות יחסית, ועקרונית מזכירות את המודל העיסקי של נטפליקס, למרות שנטפליקס גדולה מהן, בנתח שוק. אבל באופן כללי, אלה לא שחקניות שנטפליקס צריכה להיזהר מהן, בעיקר בשל היקף תכנים ופופולריות נמוכה בקרב משקי הבית.

השחקניות שצריכות להטריד את נטפליקס הן - דיסני פלוס, אמאזון פריים, ואפל טי.וי. הסיבה העיקרית היא שמדובר במתחרות שטלוויזיית סטרימינג מהווה רק סגמנט אחד של הפעילות שלהן. מבחינת החברות האלה, הן יכולות 'להרשות' לעצמן להפסיד על הפעילות הזו, אם הן רואות בכך פוטנציאל עתידי.

מבחינת התחרות עם השחקניות האלה, נטפליקס בנחיתות משמעותית, כי מבחינתה שוק הסטרימינג הוא עיקר הפעילות, והיא לא יכולה להרשות לעצמה להפסיד בסגמנט הזה, שכן זה אומר חיסול/רכישה של החברה על ידי מישהו אחר.

אבל מה שהתחיל בהשקה של לא מעט פלטפורמות לשוק הסטרימינג, החל לאט לאט להתברר כאגוז לא פשוט לפיצוח. המחירים החלו לעלות, נטישה סיטונית של לקוחות שעוברים בין הפלטפורמות השונות לפי סדרה אהובה, שצופים בה בבינג' וממשיכים לסדרה הבאה. הוצאות עתק על הפקות מקור או רכישה של הפקות כאלה. בינתיים קשה לראות את השוק הזה מכניס את המספרים שציפו ממנו.

המשמעות היא שדווקא המתחרים הגדולים כמו אפל, אמאזון, יכולים להחליט בוקר אחד שהפעילות הזו לא משתלמת, ולחסל אותה. אז מצד אחד לנטפליקס חיסרון בכך שהיא מתחרה עם החברות החזקות בעולם על הפעילות העיקרית שלה. מצד שני, היות וזו הפעילות העיקרית שלה היא חייבת להיות בה הכי טובה, ולהשקיע בה הרבה מעבר לחברות אחרות.

מה אומרים הנתונים?

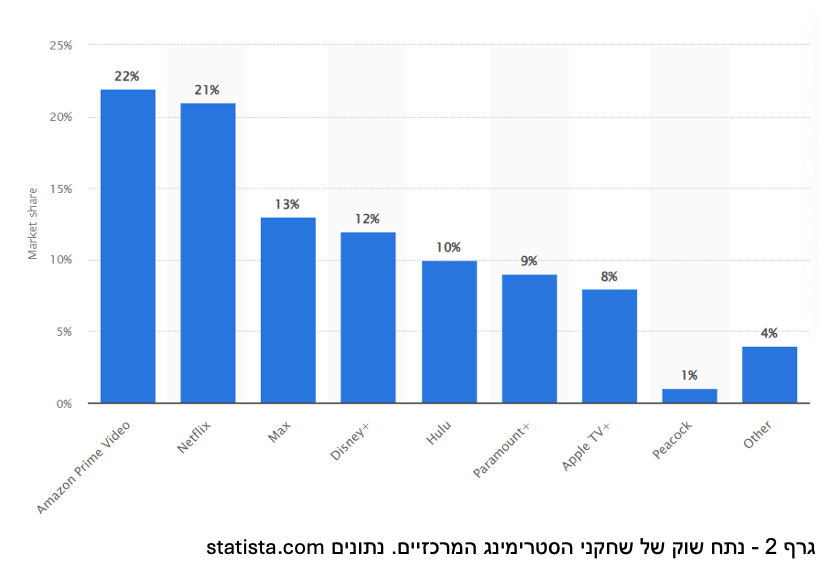

גרף 2 מראה את נתח השוק של השחקניות הגדולות בשוק הסטרימינג האמריקאי. אפשר לראות ממנו שנתח השוק הגדול ביותר הוא של אמאזון עם 22% נתח שוק, כשלנטפליקס 21%. מה שהגרף לא מספר הוא שב-2021, נטפליקס היתה 25% נתח שוק, לעומת אמאזון פריים שהיתה רק 19%. אז בעצם נתח השוק של נטפליקס קטן. נכון שהשוק כולו גדל, אבל עדיין, נקודה מעניינת.

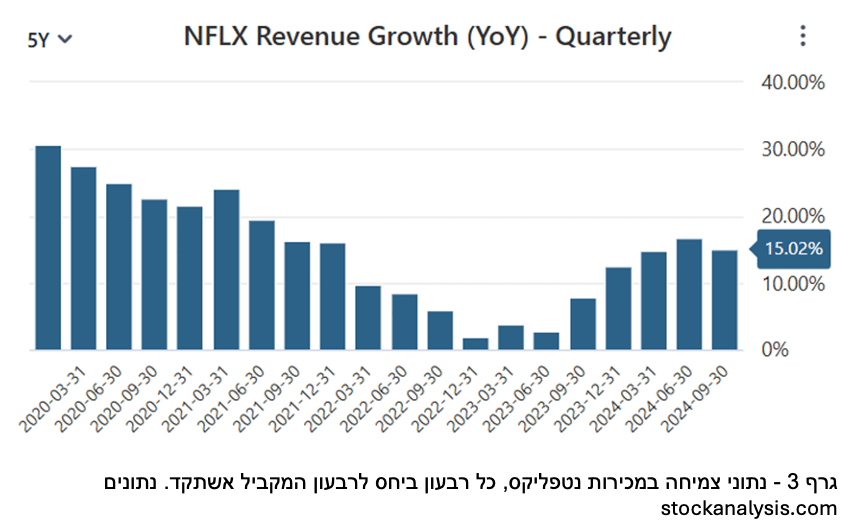

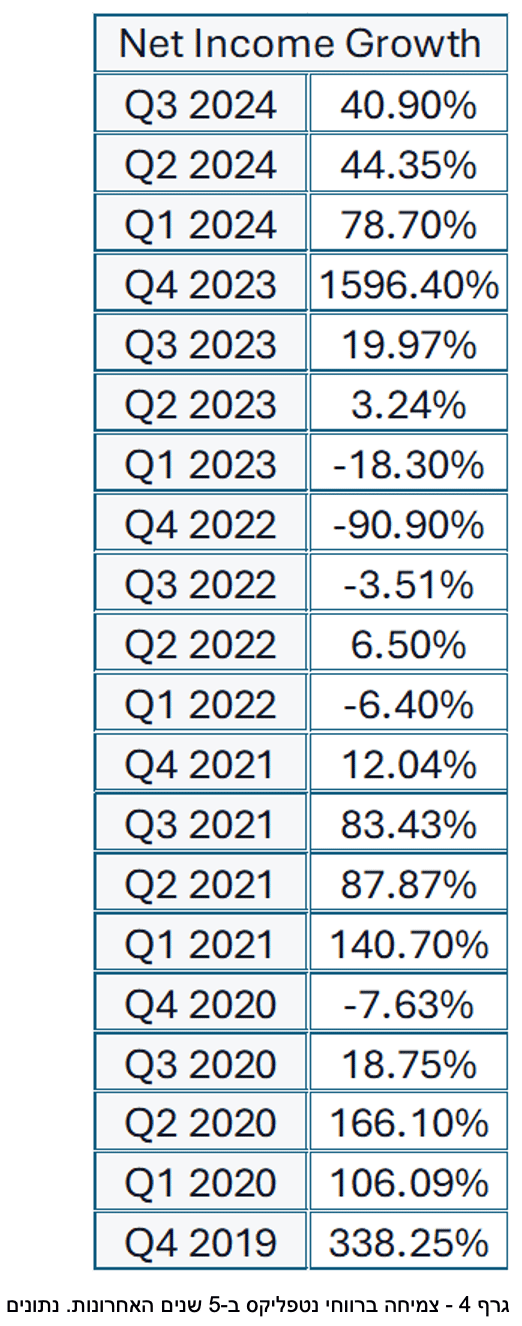

ההכנסות של החברה כפי שניתן לראות בגרף 3, שינו את הכיוון. מצמיחה חיובית אבל יורדת, לצמיחה חיובית בווקטור עלייה. גם הרווח הנקי עבר לעלות, ואפילו עבר לעלות ברבעון השני של 2023, לאחר ארבעה רבעונים רצופים של צמיחה שלילית. הגידול ברווח משמעותי הרבה יותר מהגידול בהכנסות, ועבר לצמיחה דו-ספרתית, שמראה שהחברה מצליחה להפיק רווחיות גבוהה יותר מהכנסות קיימות. בעיקר על ידי התייעלות, ומדיניות תמחור שמפלחת טוב יותר את קהל הלקוחות שלה.

האם התוצאות מאפילות על האתגרים?

בשיא המחיר שלה, נטפליקס נסחרה במכפיל 55, כיום היא נסחרת במכפיל 43, כך שאם שופטים לפי מכפילים לחברה יש עוד לאן לצמוח.

מאידך, האתגרים של נטפליקס לא השתנו. נכון, ההנהלה הצליחה לבצע Turnaround משמעותי. אבל האתגרים הן בפעילות שלה עתירת ההשקעות, והן מהמתחרים נשארו. גם אם נטפליקס מצליחה להתמודד עם התחרות. בשורה התחתונה, נטפליקס נהנית ממומנטום חיובי לטווח הקצר, שספק אם יחזיק מעבר לטווח קצר. החברה תצטרך לספק רבעונים נוספים כדי לשכנע את המשקיעים שהחזרה לשיא היתה רק ההתחלה.

47 קרנות נאמנות שמחזיקות סה"כ 60.87 מיליון ב NETFLIX INC

קרנות נאמנות שמחזיקות את NETFLIX INC. לרשימה המלאה

|

שם קרן |

אחוז מהקרן |

בשקלים |

|

11,382% |

61001.01 |

|

|

10,792% |

46923.85 |

|

|

9.53% |

6102173.58 |

|

|

6.2% |

1117666.25 |

|

|

5.62% |

1172128.8 |

|

|

4.52% |

966118.29 |

|

|

3.23% |

7229311.58 |

|

|

3.2% |

14328386.64 |

|

|

3.09% |

1420762.19 |

|

|

2.94% |

355190.55 |