סבינה לוי, מנהלת מחלקת מחקר בלידר שוקי הון

30/10/2024

עמיר לונדון, מנכ״ל קמהדע, צילום: נטי לוי

עמיר לונדון, מנכ״ל קמהדע, צילום: נטי לויקמהדע הינה חברה מובילה בתחום המוצרים היחודיים מבוססי פלסמה אנושית (Speciality Plasma-Derived) עם פורטפוליו מוצרים בשלב מסחרי העשיר ביותר בארה"ב בתחום, ופעילות ענפה ביותר מ-30 מדינות ברחבי העולם.

החברה נהנית מפעילות רווחית וצומחת בשני מגזרי פעילות:

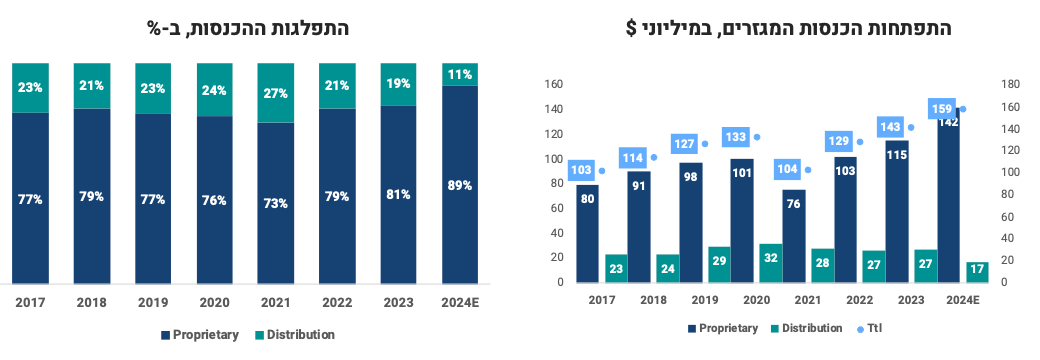

התחום התעשייתי (80% מהכנסות), במסגרתו עוסקת החברה בפיתוח, ייצור ושיווק מוצרים מבוססי פלסמה, כולל חלבון AAT ואימונוגלובולינים להתוויות רפואיות שונות (דגש על מחלות נדירות ושימוש במצבים רפואיים מצילי חיים). המוצרים לא חשופים לתחרות גנרית ופונים לשווקים המאופיינים במספר שחקנים מצומצם, מה שמאפשר צמיחה עקבית ושמירה על רווחיות גבוהה.

ותחום ההפצה (20% מהכנסות), במסגרתו החברה מפיצה מוצרים של חברות אחרות, בישראל, כולל מוצרי ביוסימילרס.

לחברה הסכמים אסטרטגיים עם השחקנים המובילים בתחום:

הסכם עם Kedrion לשיווק Kedrab (נוגדנים לכלבת) בארה"ב, עם התחייבות למכירות מינימליות של כ-180 מיליון דולר ב-2024-2027.

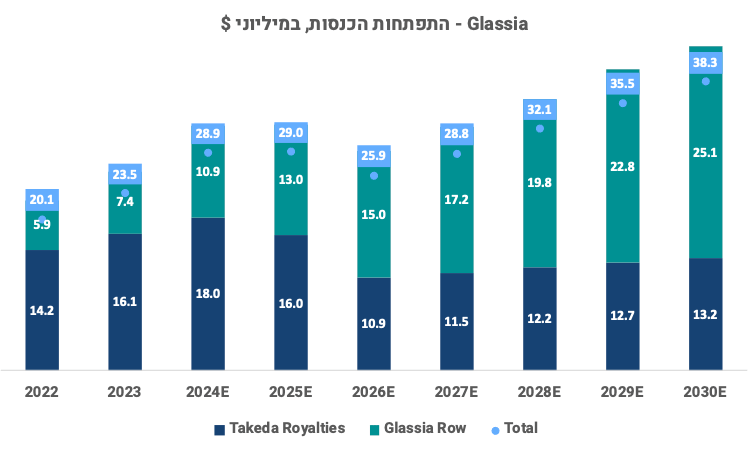

הסכם עם Takeda למכירת Glassia בצפון אמריקה עם התחייבות לתמלוגים מינימליים של כ-5 מיליון $ בשנה, עד 2040, כאשר החברה מעריכה, כי ההכנסות בפועל ינועו בטווח של כ-10-20 מיליון דולר בשנה.

הסכם עם Alvotech ו-2 חברות נוספות להשקת מוצרי ביוסימילר בישראל, עם פוטנציאל הכנסות שנתי של 30-34 מיליון דולר.

הסכמים אלו תורמים לרמת הבטחון שלנו בתחזיות החברה לשנים הבאות.

בנוסף לחברה מנועי צמיחה משמעותיים לעתיד:

מוצרים מאושרי FDA, בדגש על הגדלת היקפי השימוש ב-Cytogam ונתח השוק של Kedrab בארה"ב.

השקת מוצרי ביוסימילרס בישראל בשנים הקרובות, עם פוטנציאל של הגעה למכירות שיא שנתיות של כ-30-34 מיליון דולר.

הקמת שני מרכזים נוספים לאיסוף פלסמה בארה"ב שצפויים לתרום כ-16-20 מיליון דולר לשנה להכנסות החברה בשנים הקרובות.

בכפוף להצלחת הניסוי וקבלת האישור הרגולטורי, השקה פוטנציאלית של מוצר ה-AAT באינהלציה, לקראת סוף 2028 תחילת 2029. אנו לא פוסלים, כי החברה תתקשר בהסכם/עסקה אסטרטגית בקשר למוצר זה לפני השלמת הניסוי.

פיתוח עסקי, לרבות עסקאות רכישה/ in-licensing/ שיתופי פעולה אסטרטגיים להגדלת סל המוצרים בדגש על שוק הפלסמה.

יעול מערך הייצור והעתקת מוצרים המיוצרים כיום ע"י קבלן משנה למפעל החברה בבית קמה שיתרמו לשיפור בשולי הרווח.

שיפור בסעיפי ההון החוזר, בדגש על הקטנת ימי מלאי וימי לקוחות, תודות להעתקת המוצרים וניהול הדוק יותר של המערך העסקי.

צפי להמשך השיפור בתוצאות. פוטנציאל הצמיחה גלום בפעילות הקיימת, בשילוב עם מהלכי פיתוח עסקי ליצירת מנועי צמיחה חדשים והמשך התייעלות במערך הייצור, צפויים לתמוך בצמיחה דו ספרתית בהכנסות והמשך השיפור בשולי הרווח בשנים הבאות. המודל שלנו מניח הגעה ל-EBITDA של כ-25% מההכנסות ב-2030, לעומת צפי לכ-20.6% ב-2024.

בשורה התחתונה, מדובר בחברה עם פעילות רווחית וצומחת והנהלה איכותית. כמו כן, אנו מעריכים, כי לצד פוטנציאל הצמיחה האורגנית וצפי להמשך השיפור ברווחיות, ההנהלה צפויה לקדם מהלכי פיתוח עסקי ליצירת מנועי צמיחה חדשים לעתיד, לרבות רכישת פורטפוליו מוצרים נוספים, בדומה לעסקה בה נרכש ב- 2021 פורטפוליו של 4 מוצרים מאושרי FDA מחברת Saol האמריקאית. זאת לצד פוטנציאל לאפסייד משמעותי הגלום במוצר ה-AAT באינהלציה.

אנו משיקים את הסיקור לקמהדע בהמלצת קניה, במחיר יעד של 10$, עם שווי של 6.6$ לפעילות הקיימת. התמחור ל-AAT באינהלציה מגלם פרמיה מסוימת על ההשקעות בניסוי הקליני הנוכחי, כאשר הצלחת הניסוי ו/או הסכם אסטרטגי עשויים להוביל להצפת ערך משמעותית נוספת בעתיד.

תיאור החברה

קמהדע הינה חברה מובילה בתחום המוצרים הייחודיים מבוססי פלסמה אנושית עם פורטפוליו מוצרים בשלב מסחרי העשיר ביותר בארה"ב בתחום. פעילות החברה מתמקדת במחלות נדירות ובמוצרים לשימושים מצילי חיים ומצבי חירום רפואי וכן בהתוויות רפואיות המאופיינות במספר מצומצם של חלופות טיפוליות (או היעדר מענה רפואי מספק).

פורטפוליו המוצרים של החברה כולל 6 מוצרים המאושרים על ידי ה-FDA לצד מוצרים נוספים, המשווקים במעל 30 מדינות ברחבי העולם, כולל ארה"ב, קנדה, ישראל ועוד.

בעלת המניות העיקרית בחברה הינה קרן פימי, אשר נכנסה כמשקיע בחברה בתחילת 2020, על ידי רכישת מניות מבעלי מניות אחרים והשקעה בחברה של כ-25 מיליון דולר לפי שווי של כ-6 דולר למניה.

פימי השקיעה 60 מיליון דולר נוספים בחברה במסגרת הנפקה פרטית בספטמבר 2023, בתמורה להקצאה של כ-12.6 מיליון מניות.

נכון להיום פימי מחזיקה כ-38.4% ממניות החברה, כאשר שותפה בפימי, לילך אשר טופילסקי משמשת כיו"ר קמהדע. בעלי המניות המשמעותיים הנוספים הינם והפניקס ולאון רקנאטי.

לחברה צבר מוצרים בשלבי פיתוח שונים, כאשר המשמעותי ביותר הינו חלבון ה-AAT באינהלציה שנמצא בעיצומו של ניסוי קליני Phase 3. ניסוי Phase 2/3 שביצעה החברה במוצר באירופה לא עמד ביעדים המרכזיים, כאשר בעקבות הפידבק שהתקבל מהרגולטורים, החברה ביצעה מספר התאמות משמעותיות, והחלה בשנת 2019 ניסוי Phase 3 חדש תחת הפרוטוקולים של ה-FDA וה-EMA.

קמהדע מעריכה, כי תוכל לסיים את גיוס החולים לניסוי עד סוף 2025, ובמידה ואכן תעמוד בכך אזי החולה האחרון צפוי לסיים את תקופת הטיפול בסוף 2027, ותוצאות הניסוי יפורסמו במהלך 2028.

להערכתנו, החברה צפויה להשקיע במהלך השנים הקרובות כ-50-60 מיליון דולר במוצר על מנת להביא אותו לשלב ההגשה ל-FDA במהלך 2028 (זאת בנוסף לכ- 21 מיליון דולר שהושקעו במוצר במסגרת התהליך הקליני הנוכחי עד כה, אומדן לידר שוקי הון, על בסיס הוצאות מו"פ מדווחות במהלך השנים 2017-2023).

מוצרי החברה, שנמכרים במסגרת המגזר התעשייתי (כמתואר מטה) הינם תכשירים ביולוגיים מבוססי פלסמה, דהיינו החומר הפעיל של התרופה מופק מפלסמה והייחודיות של מוצרי קמהדע הינה בשיטות הייצור הייחודיות המאפשרות לה לפתח מוצרים בעלי ערך מוסף גבוה יחסית. בתחום מוצרי הפלסמה אין ל-FDA ולרשויות האחרות מסלול גנרי וכל אישור של תרופה חדשה מחייב קיום של ניסויים קליניים.

מלבד תחום ה AAT- תחום הפעילות של החברה מאופיין במוצרים בעלי פוטנציאל שוק של עד 100-150 מיליון דולר, ולפיכך תחומים אלו לא נמצאים במוקד של חברות הפארמה הגדולות. כמו כן, החברה מתמקדת בפלחי שוק המאופיינים בחסמי כניסה גבוהים יחסית ומספר מתחרים מצומצם, מה שתורם לרווחיות גולמית גבוהה יחסית.

החברה פועלת באמצעות שני מגזרי פעילות:

התחום התעשייתי (Proprietary Products Segment), במסגרתו עוסקת החברה בפיתוח, ייצור ושיווק מוצרים (המופקים מפלסמה אנושית).

בנוסף, במסגרת מגזר זה, החברה פועלת בשנים האחרונות להתרחבות בתחום איסוף הפלסמה, בדגש על פלסמה מעושרת להתוויות רפואיות ספציפיות, מה שיאפשר להפחית את התלות בספקי צד ג' וליצור מנועי צמיחה חדשים לעתיד.

ותחום ההפצה (Distribution), במסגרתו החברה מפיצה מוצרים של חברות אחרות, בעיקר בישראל, כולל מוצרי ביוסימילרס.

Proprietary Products Segment – התחום התעשייתי

פעילות התחום מתמקדת בייצור, פיתוח ושיווק של תרופות המבוססות על חלבוני פלסמה אנושיים. התרופות מיועדות לטיפול במחלת החסר בחלבון ה- AAT, ואימונו-גלובולינים (נוגדנים) למגוון התוויות רפואיות, כולל אנטי כלבת, מניעת הידבקות ב-CMV (וירוס הגורם למחלת הנשיקה) וצהבת B בחולים העוברים טיפולי השתלה, נוגדן כנגד וירוס הוריזלה-זוסטר (הגורם לשלבקת חוגרת) נסיוב נגד ארס נחשים ועוד.

הקמאבק של ה-AAT?

זאחד מהמוצרים המובילים של החברה הינו, חלבון AAT בעירוי, המשווק תחת השם Glassia, לטיפול במחלת חסר גנטי בחלבון אלפא 1 אנטיטריפסין (AATD), פרי פיתוחה של החברה. אחד התפיקידים המרכזיים של החלבון הינו הגנה על רקמת הריאות מפעילות יתר של חלבון אחר בשם ניוטרופיל אלסטאז, כאשר מחסור בחלבון ה-AAT מוביל לדלקת כרונית ומצב של אמפיזמה בריאות (נפחת תורשתית). המחלה נוצרת עקב ייצור לא תקין של חלבון ה-AAT על ידי כבד. הטיפול היחיד הקיים כיום נקרא augmentation therapy, במסגרתו החולים מקבלים עירוי של החלבון אחת לשבוע (לעתים בתדירות אחרת) .

על פי ההערכות, מספר החולים הפוטנציאליים ב-AATD בעולם נאמד בכ-250 אלף, כ-100 אלף מתוכם בארה"ב ומספר דומה באירופה. המחלה מאופיינת באחוזי תת אבחון גבוהים, כאשר מספר החולים המאובחנים נמוך באופן משמעותי (כ-5%-10% מסך החולים הפוטנציאליים). גודל השוק הנוכחי של טיפול ה-AAT בארה"ב נאמד בכ-1 מיליארד דולר (השוק הגלובלי מוערך בכ- 1.3 מיליארד דולר). הגדלת שיעורי האבחון לצד כניסה של מוצרים חדשים המאפשרים שיפור בצורת המתן עשויים להוביל להתרחבות השימוש במוצרים אלו ולהגדיל את השוק הפוטנציאלי.

המוצר משווק כיום בארה"ב ובקנדה על ידי Takeda, כאשר החברה זכאית לתמלוגים של 12% ממכירות המוצר עד אוגוסט 2025 ול-6% מהמכירות בשנים שלאחר מכן ועד 2040 (קמהדע תהיה זכאית לתמלוגים בשיעור דומה ממכירת המוצרים אוסטרליה וניו זילנד, בכפוף לקבלת אישור רגולטורי). במסגרת הסכם התמלוגים נקבע, כי גובה התמלומים השנתי לא יפחת מ-5 מיליון דולר, כאשר החברה מעריכה, כי היקף התמלוגים בפועל ינוע במהלך השנים 2024-2040 בטווח של כ-10-20 מיליון דולר. כמו כן, המוצר נמכר על ידי קמהדע במספר מדינות נוספות בעולם, בדגש על מדינות דרום אמריקה ורוסיה. בשנת 2023 החברה קיבלה גם אישור למוצר בשוויץ. על בסיס דיווחי החברה על ההכנסות מתמלוגים, אנו מעריכים, כי מכירות המוצר על ידי Takeda הסתכמו ב-2023 בכ-134.2 מיליון דולר, לעומת כ-118.3 מיליון דולר ב-2022.

המתחרות המרכזיות בשוק ה-AAT במתן בעירוי הינן (Prolastin) Grifols, CSL (Zamaira) ו-Takeda ((Aralast. על פי ההערכות החברה, נתח השוק של Prolastin בארה"ב נאמד בכ-50% עד 60% ומעל 70% באירופה. . המוצר של CSL נמכר בהיקפים נמוכים יותר בארה"ב ובאירופה. כמו כן, החברה מעריכה, כי לכל אחת מהחברות לעיל כ-300 מרכזים פעילים לאיסוף פלסמה, ברחבי ארה"ב.

בנוסף, ישנם מספר מוצרים מתחרים פוטנציאליים, אשר נמצאים בשלבי פיתוח שונים, כולל טיפולים גנטיים, מולקולות קטנות וחלבון AAT מהונדס (recombinant). מוצר מתחרה פוטנציאלי בולט שנמצא במוקד הינו INBRX 101, חלבון AAT מהונדס גנטית, אשר פותח על ידי חברת Inhibrx וצפוי להינתן בעירוי תוך-ורידי, בדומה למוצרים הקיימים, אך בתדירות נמוכה יותר בשל זמן מחצית החיים המוארך (תדירות מתן של אחת ל-3 או 4 שבועות).

בינואר השנה, Sanofi הודיעה על רכישת תוכנית ה AAT של חברת Inhibrx בתמורה לכ-1.7 מיליארד דולר. INBRX 101 נמצא בעיצומו של ניסוי קליני שלב 2 (ElevAATe), במסגרת מסלול רגולטורי מהיר Fast Track של ה-FDA. על בסיס פרסומים של חברת Inhibrx, תוצאות הניסוי צפויות להתפרסם בסוף 2024- תחילת 2025, כאשר על פי הערכות Sanofi קיים סיכוי שהרגולטור יעניק למוצר אישור שיווק מותנה על סמך תוצאות הניסוי.

העסקה עוררה עניין מחודש של המשקיעים במוצר, כאשר ההיקף הכספי של העסקה, עשוי להעיד על פוטנציאל שוק משמעותי לקטגוריה הטיפולית, ולהשליך לחיוב גם על מוצרים אחרים בתחום. אם כי, כמובן, צריך לקחת בחשבון את הפערים הקיימים בין המוצרים השונים, כאשר היתרונות המרכזיים של החלבון המהונדס הינו העובדה, שהייצור שלו אינו תלוי במקור של פלסמה אנושית, דבר המאפשר ייצור בקנה מידה גדול ויציב יותר (ואולי גם יותר כלכלי), ותדירות המתן נמוכה יותר מהטיפול הנוכחי הניתן אחת לשבוע.

מוצרים מתחרים נוספים שנמצאים בתהליך הפיתוח כוללים תרופה אורלית של Mereo (Alvelestat) שצפויה כנראה להיכנס לפייז 3 בתקופה הקרובה, לצד מספר טיפולים גנטיים שנמצאים אומנם בשלבי פיתוח מוקדמים יחסית, אך הצלחתם עשויה להוביל לריפוי המחלה ולשנות את מבנה שוק הטיפולים.

הצלחת הניסוי פייז 3 של חלבון ה-AAT באינהלציה, של קמהדע,עשויה לגלם פוטנציאל עסקי משמעותי לחברה. אחד המוצרים הבולטים בצבר של קמהדע הינו חלבון ה-AAT באינהלציה (בשימוש במכשיר האינהלציה של חברת PARI הגרמנית). קמהדע ביצעה מספר ניסויים קליניים במוצר בשנים האחרונות, כולל ניסוי פייז 2/3 באירופה וניסוי פייז 2 בארה"ב. הניסוי באירופה לא עמד ביעדים המרכזיים שלו, והחברה ביצעה, על בסיס הפידבק שקיבלה מהרגולטורים התאמות במבנה הניסוי, וכן פעלה לפתרון הסוגיות שהיו קשורות לפרופיל הבטיחותי בקשר לשימוש במוצר.

לאחר דיונים מקיפים עם הרגולטורים באירופה וארה"ב, בדצמבר 2019 החברה החלה ניסוי קליני פייז 3, InnovAATe, אשר אמור לכלול כ-220 חולים, כאשר היעד העיקרי של הניסוי מתמקד ב-FEV1 (תפקוד ריאות), והיעדים המשניים כוללים, בין היתר, צפיפות ריאות הנמדדת ב CT ופרמטרים נוספים בנוגע לתפקוד ריאות. הניסוי בודק מתן AAT באינהלציה במינון של 80mg, אחת ליום, ביחס לקבוצת ביקורת שמטופלת בפלסיבו. תקופת הטיפול במסגרת הניסוי הינה שנתיים. החברה עדכנה, כי גייסה עד כה כ-45% מהחולים לניסוי, ומעריכה כי תוכל לסיים את תהליך הגיוס עד סוף 2025.

בינואר 2024 החברה דיווחה, כי קיבלה חוות דעת חיובית מ-DSMB על בסיס בחינת ממצאים בקשר לבטיחות המוצר בקרב 42 חולים, עם ויתור של ה FDA לבחינה נוספת של מדדי הבטיחות של 60 חולים שטופלו במשך חצי שנה לפחות. בנוסף, הרגולטור קיבל את התוכנית של החברה בנוגע לניסוי המשך open label והביע נכונות לבחון התאמת הרף הנדרש למובהקות הסטטיסטית ל-p<0.1 (לעומת p<0.05 בדרך כלל). הנהלת החברה מצפה לקבל את התשובה של הרגולטור בנוגע לרף המובהקות עד סוף השנה, כאשר הסכמת הרגולטור לאשר p<0.1, אם תתקבל, עשויה לקצר את לוחות הזמנים של הניסוי במספר חודשים.

הנהלת החברה מעריכה, כי במידה והגיוס אכן יסתיים עד סוף 2025 החולה האחרון צפוי לסיים את תקופת הטיפול בסוף 2027 ותוצאות הניסוי יפורסמו במהלך 2028.

להערכתנו, החברה צפויה להשקיע כ-50-60 מיליון דולר נוספים עד להשלמת הניסוי והגשת הבקשה לאישור המוצר (לא כולל הוצאות נוספות בקשר לטרום השקה). אנו מעריכים, כי הצלחת הניסוי עשויה להוביל להצפת ערך משמעותית בשוויה של קמהדע, שכן, לדעתנו התמחור הנוכחי של המניה בשוק אינו מגלם שווי מהותי למוצר פיתוח זה.

מובילות שוק באנטי כלבת

Kedrab/Kamrab הינו אחד המוצרים הבולטים של החברה, פרי פיתוחה של קמהדע. מדובר באימנוגלובולין (נוגדן) לטיפול באנשים שקיים חשש שנחשפו לכלבת, כאשר הוא משווק בארה"ב במסגרת הסכם הפצה בלעדי עם Kedrion תחת השם המסחרי Kedrab. בנוסף, המוצר נמכר מחוץ לארה"ב, תחת השם המסחרי Kamrab, לרבות מכירות לארגון הבריאות העולמי WHO ולמדינות נוספות.

המוצר אושר לשימוש Post Exposure Prophylaxis (טיפול מניעתי לאחר חשש לחשיפה) על ידי ה-FDA בשנת 2017, והושק בארה"ב בשנת 2018. המוצר מאושר לשימוש גם בקרב ילדים, החל משנת 2021.

ההסכם מול Kedrion בארה"ב הינו ההסכם המסחרי הגדול ביותר בו התקשרה החברה עד כה. ההסכם עודכן בסוף 2023, כאשר תקופת ההתקשרות בין הצדדים הוארכה עד דצמבר 2031 עם אפשרות להארכה נוספת עד דצמבר 2023. כמו כן, ההסכם מגדיל היקף רכישה מינימלית של המוצר על ידי Kedrion בסך כולל של כ-180 מיליון דולר במהלך השנים 2024-2027.

הנהלה חברה ציינה בשיחת המשקיעים האחרונה, כי המוצר נהנה מצמיחה גבוהה במחצית הראשונה של 2024, תודות לגידול בנתח השוק שלו בארה"ב, וכי ההכנסות בפועל מהמוצר במהלך השנים 2024-2027 עשויות להיות גבוהות ביחס לרף המינימלי שנקבע בהסכם.

בשנת 2023 ההכנסות של קמהדע מ-Kedrion הסתכמו בכ-32.8 מיליון דולר, והתחזית שלנו מניחה הכנסות של כ-44 מיליון דולר ב-2024 והמשך צמיחה הדרגתית יותר בשנים שלאחר מכן, להכנסות של כ-48 מיליון דולר ב-2030.

שוק מוצרי האנטי כלבת בארה"ב מוערך בכ-150 מיליון דולר, והוא מאופיין בשיעורי צמיחה מתונים מאוד/ יציבות, כאשר נתח השוק של Kedrion נאמד בכ-40%-50%, ולכן פוטנציאל הצמיחה בטווח הרחוק יותר הינו, להערכתנו, מוגבל. בשנים האחרונות, בשוק נמכרו שני מוצרים מתחרים, של Grifols (HyperRAB) ו-Sanofi (Imogam), כאשר סנופי הודיעה לאחרונה על הפסקת הפעילות בשוק (ב-2020), מה שתורם למיצוב ולהגדלת נתח השוק של Kedrab.

המוצר מאופיין ברווחיות גולמית גבוהה, מעל 50% בשנת 2023, כאשר החברה מעריכה שיפור בשולי הרווח הגולמי בשנים הבאות, בין היתר, תודות ליעול מערך הייצור, איסוף פלסמת כלבת באופן עצמאי, והתייעלות תפעולית הצפוייה מהעתקת קווי ייצור של מוצרים אחרים מקבלני משנה למפעל החברה בבית קמה.

מוצרי פלסמה נוספים שנרכשו מ-Saol

בנובמבר 2021, קמהדע רכשה פורטפוליו של 4 מוצרים מסחריים מבוססי פלסה, מחברת Saol – Cytogam (אימנוגלובולין למניעת CMV בהשתלות), Hepagam B (אימונוגלובולין למניעת צהבת B בהשתלות), Varizig (אימונוגלובולין למניעת וריזלה-זוסטר בקרב אנשים שנמצאים בקבוצת סיכון שנחשפו לנגיף) ו-Winrho SDF (אימנוגלובולין להגדלת טסיות דם), בתמורה לתשלום מיידי בסך של כ-95 מיליון דולר ותשלומים מותנים השגת יעדי מכירות מסוימים עד 2034 בסך כולל של כ-50 מיליון דולר נוספים. החברה השיגה את שני יעדי המכירות הראשונים במהלך 2022 ו-2023. היקף המכירות של המוצרים הנרכשים נאמד בכ-40-45 מיליון דולר בשנת 2021 (שנת העסקה), 75% מתוך זה בארה"ב וכ-20% בקנדה.

המוצר המשמעותי ביותר בפורטפוליו הינו Cytogam, תכשיר נוגדנים מבוסס פלסמה המאושר למניעת התפרצות נגיףCMV בחולים לאחר השתלות איברים מסוג כליה, ריאות, כבד, לבלב ולב. התכשיר הינו היחיד מסוגו שאושר על ידי ה-FDA.

CMV נחשב לאחד הגורמים המרכזיים לסיבוכים בטיפולי השתלה, כאשר קהל היעד מתייחס למקרים בהם יש אי התאמה בהימצאות הנוגדים לנגיף ה-CMV (היסטורית שיעור האי התאמה, miss match, נאמד בכ-25% מסך הטיפולים, ובשנים האחרונות מצליחים לצמצם את הפער באמצעות בדיקות מוקדמות טובות יותר).

בעבר המוצר נמכר על ידי CSL והגיע למחזור מכירות שנתי של כ-100 מיליון דולר בשנה. לאור הכניסה של תרופות אנטי ויראליות, המכירות ירדו לרמה של כ-20-30 מיליון דולר בשנה. . הנהלת קמהדע מזהה הזדמנות עסקית במוצר, ומעריכה, כי המוצר יכול להגיע להכנסות של יותר מ-40 מיליון דולר, תוך 3-5 שנים, לעומת הכנסות של כ-17.2 מיליון דולר ב-2023 והכנסות של כ-22.6 מיליון דולר ב-2022. הירידה בהכנסות ממכירת המוצר ב-2023 הייתה נקודתית ונבעה מתהליך העברת הייצור מ-CSL למפעל החברה בבית קמה (החברה קיבלה את אישור ה-FDA לייצור המוצר במפעלה במאי 2023). הנהלת החברה מעריכה, כי מכירות המוצר ב-2024 יהיו דומות לרמות שנרשמו ב-2022. המוצר מאופיין ברווחיות גולמית גבוהה של כ-50%.

אנו מעריכים, כי החברה עשויה לבצע מהלכים עסקים נוספים בעתיד, דוגמת עסקת Saol, לטובת הרחבת סל המוצרים המוצע ויצירת מנועי צמיחה לעתיד.

מרכזים לאיסוף פלסמה

החברה רכשה בשנת 2021 מרכז לאיסוף פלסמה אנושית ב-Beaumont, טקסס, אשר התמקד במקור באיסוף פלסמה לטובת המוצר KamRho (לטיפול במחלה המוליטית (חיסונית) של היילוד) ובהמשך הרחיבה באופן משמעותי את היקפי האיסוף לטובת הייצור של Kedrab ו-Kamrab, כל אלו מאושרים על ידי ה-FDA. מרכז זה משמש בעיקר לצרכי הייצור של המגזר התעשייתי של החברה, כאשר הרחבת כושר האיסוף תתרום להפחתת התלות בספקי חו"ג חיצוניים.

כמו כן, החברה נמצאת בתהליכי הקמה של שני מרכזי איסוף נוספים בטקסס, בעיר Houston אשר צפוי להיפתח כבר בתקופה הקרובה (עד סוף השנה) ובעיר San Antonio אשר ייפתח במחצית הראשונה של 2025.

השקעה בהקמת מרכז פלסמה מוערכת בכ-3-3.5 מיליון דולר, כאשר נדרש פרק זמן של כ-3-4 שנים עד להגעת המרכז לניצולת מלאה. פוטנציאל ההכנסה השנתית פר מרכז הינו כ- 8-10 מיליון דולר לשנה.

המודל שלנו מניח בשלב זה הקמת שני מרכזי איסוף, בהתאם לתוכניות שפורסמו, כאשר אנחנו לא פוסלים, כי החברה תפעל להתרחבות נוספת בסגמנט בשנים הבאות.

פוטנציאל לשיפור רווחיות המגזר בשנים הקרובות

כאמור, מוצרי התחום מאופיינים ברווחיות גולמית גבוהה, כאשר הרווחיות של Kedrab ו-Cytogam נעה סביב 50%, ושאר המוצרים מניבים רווחיות גולמית סביב 40%.

חלק ממוצרי החברה מיוצרים במפעלה בבית קמה, כאשר קמהדע פועלת להעברת קווי ייצור נוספים, של המוצרים Hepgam, Varizig ו-Winhro למפעלה בישראל בשנים הקרובות. העלות המוערכת להעתקת קווי ייצור נאמדת בכ-3-4 מיליון דולר פר מוצר, כאשר התהליך נמשך כ- 4-5 שנים (כפוף לקבלת אישורים רגולטורים וכד').

אנו בדעה, כי התקדמות בתהליך העברת הייצור של כלל המוצרים למפעל החברה בישראל תתרום לשיפור הרווחיות הגולמית של המוצרים הספציפיים ויתרום לשיפור ביעילות הייצור של כל המפעל, מה שיבוא לידי ביטוי גם בשיפור הרווחיות של המוצרים האחרים.

כמו כן, אנו מעריכים, כי העתקת קווי הייצור תתרום לניהול טוב יותר של ההון החוזר, מה שיוביל לשיפור התזרים.

מגזר ההפצה

פעילות החברה בתחום כוללת הפצה בישראל של כ-25 מוצרים פרמצבטיים המיוצרים על ידי חברות בינלאומיות. מרבית המוצרים המופצים במסגרת הסגמנט הינם מוצרים מבוססי פלזמה אשר מיוצרים על ידי חברות תרופות אירופאיות (76% ב-2023). בנוסף, לחברה פורטפוליו של 11 מוצרי ביוסימילרס, אשר צפויים להיות מושקים בישראל בשנים הקרובות, בכפוף לקבלת אישורים רגולטוריים (8 מוצרים מתוך זה במסגרת הסכם מול Alvotech).

המוצר הראשון (ביוסימילר ל-Avastin) הושק ב-2024 ומוצר נוסף צפוי להגיע לשוק בסוף 2024. פוטנציאל ההכנסות של מוצרים אלו נאמד בכ-2-4 מיליון דולר בשנה, בממוצע, כאשר מרביתם צפויים להיות מושקים עד סוף 2028. החברה מעריכה הכנסות שיא ממכירת מוצרים אלו בכ-30-34 מיליון דולר בשנה.

בהסתכלות לטווח הקצר, ברבעונים האחרונים נרשמה שחיקה בהכנסות המגזר, בעיקר על רקע כניסת מתחרה לחלק מהמוצרים המשווקים, כאשר הנהלת החברה מעריכה חזרה למסלול צמיחה ב-2025.

מבחינת הרווחיות, מגזר ההפצה מאופיין בשולי רווח גולמי נמוכים יחסית, של כ-15%, כאשר אנו מעריכים שיפור ברווחיות הסגמנט בשנים הבאות לרמה של מעל 20%, עם הגדלת נתח ההכנסות ממוצרי הביוסימילרס.

אסטרטגיה, מנועי צמיחה ויעדים פיננסיים

אסטרטגטיית החברה מתמקדת בהמשך צמיחה רווחית במסגרת הפעילות הקיימת, לצד ניצול הזדמנויות עסקיות חדשות ליצירת מנועי צמיחה נוספים לעתיד, לרבות מהלכי פיתוח עסקי ועסקאות M&A לרכישת מוצרים בתחום הפלסמה הנמצאים בשלב מסחרי או קרובים מאוד למסחור, תוך מינוף הידע והתשתית הקיימת בתחום מוצרי פלסמה.

מנועי הצמיחה העיקריים לעתיד כוללים:

1. 6 מוצרים מאושרי FDA בדגש על הגדלת היקפי השימוש ב-Cytogam את נתח השוק של Kedrab בארה"ב, לצד המשך העמקת דריסת הרגל של המוצרים הנוספים במסגרת התחום התעשייתי.

2. הקמת שני מרכזים נוספים לאיסוף הפלסמה בארה"ב שצפויים לתרום כ-16-20 מיליון דולר לשנה להכנסות החברה בשנים הקרובות.

3. השקת מוצרי ביוסימילר בישראל בשנים הקרובות, עם פוטנציאל של הגעה למכירות שיא שנתיות של כ-30-34 מיליון דולר בשנה.

4. בכפוף להצלחת הניסוי וקבלת האישור הרגולטורי השקה פוטנציאלית של מוצר ה-AAT באינהלציה, לקראת סוף 2028 תחילת 2029, כאשר אנו לא פוסלים, כי החברה תתקשר בהסכם/ עסקה אסטרטגית בקשר למוצר לפני השלמת הניסוי, בדומה לעסקת Sanofi/ Inhbrix.

5. מהלכי פיתוח עסקי, לרבות עסקאות רכישה או in-licensing או שיתופי פעולה אסטרטגיים להגדלת סל המוצרים בדגש על שוק הפלסמה.

6. יעול מערך הייצור והעתקת קווי יצור למפעל החברה בבית קמה יתרמו לשיפור בשולי הרווח.

7. שיפור בסעיפי ההון החוזר, בדגש על הקטנת ימי מלאי וימי לקוחות, תודות להעתקת קווי הייצור וניהול הדוק יותר של המערך העסקי.

היעדים הפיננסיים של החברה לשנים הקרובות מניחים המשך צמיחה דו ספרתית בהכנסות לצד שיפור בשולי הרווח, על ידי יעול מערך הייצור, ותמהיל מכירות רווחי יותר.

לחברה יתרת מזומנים בסך של כ-57 מיליון דולר, אשר עשויה להוות בסיס להמשך התרחבות לא-אורגנית באמצעות רכישות משלימות נוספות כבר בעתיד הקרוב, מה שיתמוך בעמידה ביעדי החברה לצמיחה דו ספרתית בהכנסות.

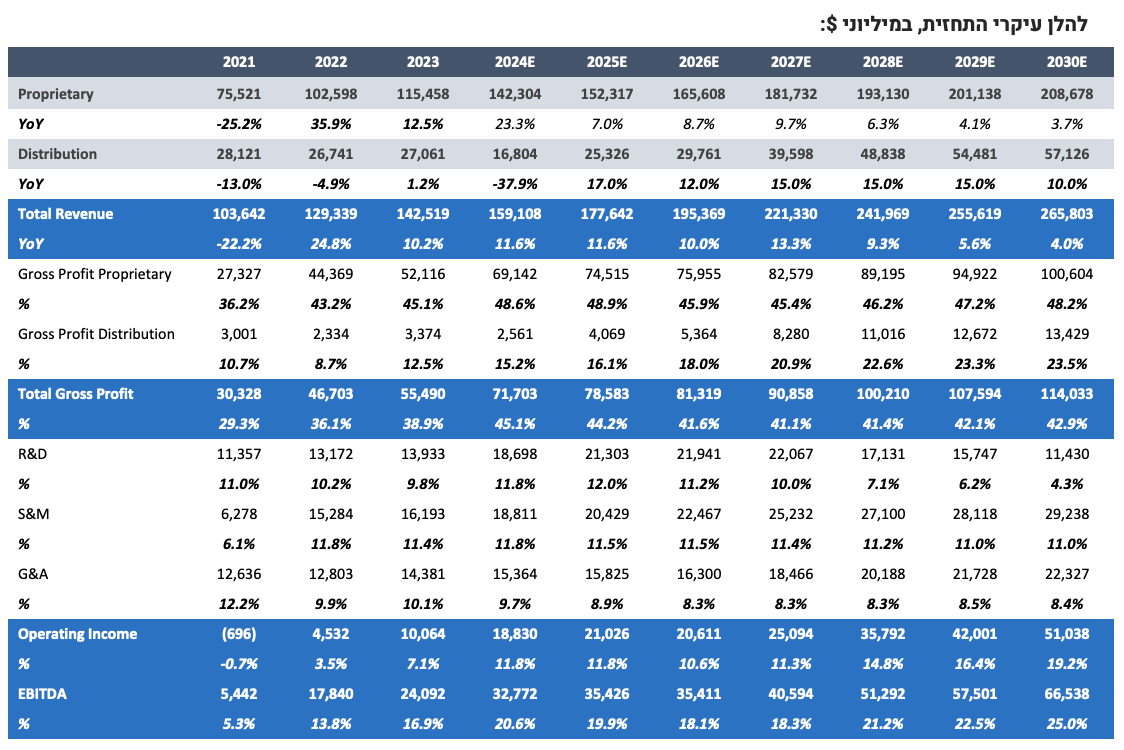

עיקרי התחזית, תמחור והמלצה

התחזית שלנו לקמהדע, מגלמת את ההערכות שלנו בנוגע לפוטנציאל הצמיחה האורגנית של החברה, ואינה מביאה בחשבון עסקאות ושיתופי פעולה אסטרטגיים עתידיים. כאמור, חלק מאסטרטגיית הצמיחה, הנהלת קמהדע בוחנת הזדמנויות עסקיות חדשות בשוק מוצרים מבוססי פלסמה, תוך מיקוד במוצרים הנמצאים בשלב מסחרי או קרובים למסחור.

המגזר התעשייתי:

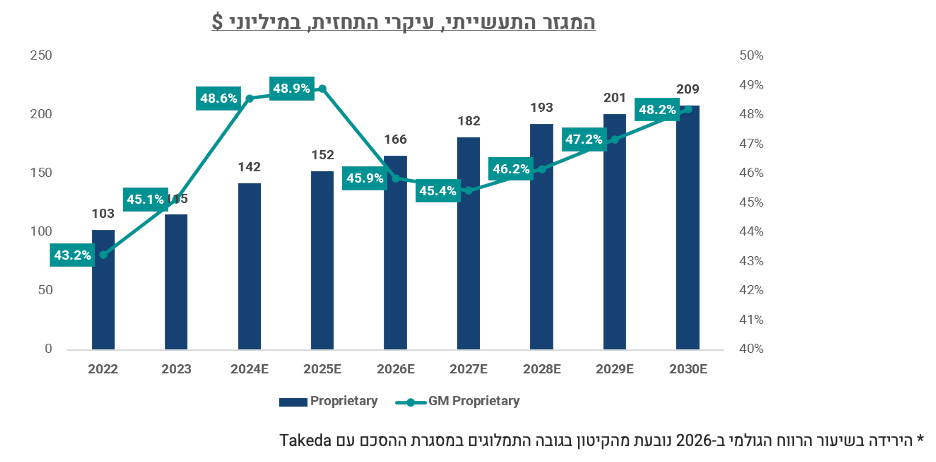

התחזית שלנו למגזר מניחה צמיחה בשיעור חד ספרתי בינוני – גבוה בהכנסות החברה בשנים הקרובות. הצמיחה החזויה נובעת בעיקר מהמשך הגדלת נתח השוק של Kedrab בשוק האמריקאי והמשך הצמיחה ב-Cytogam.

נציין, כי המודל שלנו מניח הכנסות מצרפיות של כ-182 מיליון דולר ממכירת Kedrab במהלך השנים 2024-2028, מעט מעל ההתחייבות המינימלית שנקבעה במסגרת ההסכם עם Kedrion בסך של כ-180 מיליון דולר. החברה ציינה במהלך שיחת המשקיעים האחרונה, כי היא לא פוסלת שההכנסות בפועל יהיו גבוהות ביחס למינימום שנקבע. אולם מהצד השני, יש לזכור, כי המוצר נהנה כבר היום מנתח שוק משמעותי של כ-40-50%, מה שמהווה מגבלה מסוימת על צמיחה כמותית עתידית.

הצמיחה החזויה ב-Cytogam נובעת מהמהלכים שננקטים על ידי החברה לטובת הרחבת השימוש במוצר, בדגש על חולים הנמצאים בקבוצת סיכון גבוהה, לרבות עבודה עם מובילי דעה בתחום לטובת ואיסוף מידע תומך. החברה מציינת, כי העבודה שהיא מבצעת החל משנת 2023 הינה שוות ערך להשקה מחודשת של מוצר, כאשר היא כוללת הצגת מידע קליני ורפואי חדש ועבודה משמעותית של תועמלנים ואנשי שיווק. מהלכים אלו מתחילים לשאת פרי, דבר שבא לידי ביטוי בצמיחה החזקה במכירות המוצר שנרשמה במחצית הראשונה של השנה.

Glassia - עדכון שיעור התמלוגים במסגרת ההסכם מול Takeda – מ-12% כיום ל-6% החל מאוגוסט 2025. תחזית ההכנסות לשנים שלאחר מכן הינה בהתאם לטווח ההערכות של החברה, 10-20 מיליון דולר בשנה. היות והכנסות מתמלוגים יורדות ישירות לשורת הרווח, הרי לעדכון גובה התמלוג יש השפעה שלילית על הרווח ב-2025. בנוגע למכירות Glassia בשאר העולם, הנחנו צמיחה מתמתנת לאורך השנים, באופן הדרגתי, מכ-12% בשנות התחזית הראשונות לכ-4% בשנים שלאחר מכן.

2 מרכזים לאיסוף הפלסמה – התחזית שלנו מניחה הכנסות שנתיות של כ-9 מיליון דולר לכל מרכז פלזמה, כ-3 שנים לאחר תחילת פעילותו. המודל שלנו לא מביא בחשבון פתיחת מרכזים נוספים בעתיד.

שיפור הדרגתי בשולי הרווח הגולמי – תודות להמשך צמיחה מהירה יותר של המוצרים המאופיינים ברווחיות גבוהה, לרבות Cytogam ו-Kedrab, המאופיינים ברווח גולמי של כ-50%, לצד התרומה החיובית של העתקת קווי הייצור ושיפור ביעילות הייצור המוערכת על ידינו בתוספת של כ-200-300 נקודות בסיס לרווח הגולמי של כלל המוצרים המיוצרים על ידי החברה, בטווח הבינוני.

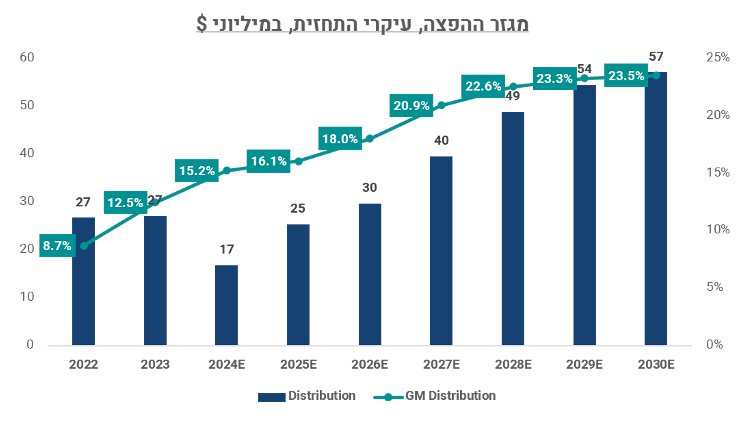

תחום ההפצה:

תחזית ההכנסות שלנו למגזר מגלמת את התרומה הצפויה של השקת כל 11 מוצרי הביוסימילרס, בסך של כ-32 מיליון דולר בשנת 2030 (כל המוצרים מתוכננים להיות מושקים עד סוף 2028, אולם אנו לא פוסלים עיכובים נקודתיים בלוחות הזמנים). אנו מעריכים, כי הנהלת החברה בוחנת הזדמנויות עסקיות נוספות להרחבת פעילות התחום בעתיד, מה שלא בא לידי ביטוי במודל.

אנו מעריכים שיפור הדרגתי ברווחיות הגולמית של המגזר מכ-15% כיום לכ-23.5% ב-2030, תודות לתרומה של הביוסילרס, המאופיינים ברמת ברווחיות גבוהה יותר (רווח גולמי של ~ 30%).

הוצאות תפעוליות:

מו"פ – המודל שלנו מניח הוצאה של כ-55 מיליון דולר במהלך השנים 2024-2029, בקשר להשלמת הניסוי הקליני ב-AAT באינהלציה הכנת תיק ההגשה לטובת בקשה לאישור שיווק. כמו כן, הנחנו הוצאות מו"פ שוטפות וכן לפיתוח פרויקטים חדשים בטווח של כ-10-12 מיליון דולר בשנה, במהלך שנות המודל.

הוצאות מכירה והנהלה וכלליות – הנחנו ירידה מתונה בשיעור הוצאות מכירה ושיווק ביחס למחזור וזחילה שנתית של כ-3% בהיקף ההוצאות ההנהלה וכלליות.

מס – יתרת ההפסדים המועברים לצורך מס, הסתכמה נכון ל-31.12.2023 בכ-26.9 מיליון דולר. בהתאם לתחזיות ולהבהרות שקיבלנו מהחברה, אנו מעריכים, כי קמהדע תתחיל לשלם מס בשנת 2027, כאשר שיעור המס האפקטיבי המייצג הינו כ-20%.

תזרים:

התחזית שלנו מניחה שיפור בסעיפי ההון החוזר, בדגש על הקטנת ימי מלאי ולקוחות, תודות להעתקת קווי ייצור וניהול הדוק יותר.

אנו צופים רמת השקעות גבוהה יחסית בשנים הקרובות, כתוצאה מהקמת מרכזים חדשים לאיסוף פלסמה (3-3.5 מיליון דולר השקעה פר מרכז) והעתקת קווי ייצור עבור 3 מוצרים נוספים, בהשקעה מוערכת של כ-3-4 מיליון דולר פר מוצר, על פני תקופה של 4-5 שנים. ההשקעה לצורך השמירה על קיים מוערכת על ידינו בכ-4-5 מיליון דולר בשנה. חשוב לציין בהקשר זה, כי לאורך שנות המודל, קיים פער בין סך ההשקעות לגובה הפחת, בעיקר על רקע הפחתות בקשר לעסקת Saol.

AAT באינהלציה – התחזית שלנו לא מגלמת את ההכנסות הפוטנציאליות ממכירת המוצר, ומביאה לידי ביטוי רק את ההוצאות שנותרו להשלמת הניסוי הקליני Phase 3. כאמור, להערכת החברה הניסוי צפוי לסיים את גיוס החולים עד סוף 2025, כאשר החולה האחרון יסיים את המעקב עד סוף 2027. התוצאות יפורסמו במהלך 2028.

אין ספק, כי מדובר במוצר בעל פוטנציאל עסקי משמעותי, אשר פונה לשוק צומח, המאופיין במספר חלופות טיפוליות מוגבל ובשיעורים גבוהים של תת אבחון. המוצר של החברה, עשוי להביא עימו בשורה למטופלים, תודות לשיפור בצורת המתן ונוחות השימוש.

כמו כן, אנו בדעה, כי השינויים שבוצעו במבנה הניסוי, על רקע התובנות מהמגעים מול הרגולטורים, הן בהיבט הפרופיל הבטיחותי, והן בהיבט הקליני, כולל סיכוי פוטנציאלי להקלה ברף העמידה במובהקות הסטטיסטית (p<0.1 במקום p<0.05), תורמים להסתברות ההצלחה של הניסוי, לרבות ביחס לניסויים קודמים שבוצעו בתרופה.

התמחור שלנו לפרויקט ה-AAT באינהלציה מבוסס על היקף ההשקעות המוערכות בפרויקט בסך של כ-80 מיליון דולר (כולל השקעה של כ-21 מיליון דולר במהלך השנים 2017-2023 בהתאם להוצאות מו"פ מדווחות וצפי לביצועים הוצאות נוספות בסך של כ-50-60 מיליון דולר בשנים הקרובות) בתוספת פרמיה על ההשקעה, ואומדן שווי הפרויקט בכ-250 מיליון דולר.

תמחור שלנו גוזר מחיר יעד של כ-10$, מתוך זה כ-6.6$ שווי הפעילות הקיימת ללא פרויקט ה-AAT באינהלציה. חשוב לציין, כי עסקה אסטרטגית בנוגע למוצר האינהלציה/ הצלחת הניסוי פייז 3 עשויים להוות אפסייד משמעותי לתמחור.

אין לראות בכתבה המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות.