משה שלום

03/11/2024

קרן נאמנות במוקד - אנליסט מניות SMALL CAP ישראל / תמונה: Dreamstime

קרן נאמנות במוקד - אנליסט מניות SMALL CAP ישראל / תמונה: Dreamstimeכשמסתכלים על התשואות של סקטור המניות הקטנות (יתר – Small Cap), מדהים לראות את הביצועים המצוינים לעומת המדדים הגדולים, כמו ת"א 35 ואפילו ת"א 90.

זו אגב אינה תופעה חדשה. היא התקיימה עוד לפני המלחמה, אבל ממשיכה עד עכשיו כאשר המדד עצמו (SME60) מציג תשואה שנתית של 45.68% (נכון ל-27 באוקטובר).

לכאורה היינו מצפים לביצועים גרועים במיוחד במניות מהסוג הזה. כיוון שמניות החברות הקטנות אמורות להיות קשורות לכלכלה המקומית הרבה יותר מאשר החברות הגדולות - אין להן הרבה רזרבות, לרוב הן ניתנות במצב של חוב יחסי גדול יותר, בעיות כוח אדם חסר במשק יפגעו בהן יותר, ויותר מכל, עלויות הריבית שעלתה + האינפלציה, מכות בהן בחוזקה יתרה לעומת החברות המבוססות יותר. לרוב, הן נתונות להשפעה גדולה מצמיחה והצריכה המקומיים.

אז מה קורה כאן? ההשערה לגבי ביצועי היתר מתחלקת לשלושה חלקים:

ראשית, יש בחלק הזה של השוק, מניות של חברות צמיחה שיכולות לעלות בצורה מדהימה עקב הצלחה בהמצאה, מוצר, פיתוח, או אפילו עסקה גדולה.

שנית, הסחירות של המניות הקטנות מצומצמת יותר ומייצרת תנודתיות גדולה יותר. תנודתיות בכיוון החיובי, כאשר השוק נמצא במצב של אופטימיות.

ודבר שלישי, חדשות המיקרו במניות הללו (דוחות חיוביים, הנהלה חדשה, וכו...) ישפיעו בצורה דרמטית הרבה יותר מאשר במניות עם שווי שוק גדול יותר.

אוסיף נתון נוסף: מכיוון שרוב רובו של המסחר במניות אלו נעשה על ידי מקצוענים ולא על ידי הציבור הרחב, אני מאמין שהתשואות היפות שלהן משקפות את הידע הרחב שיש לאותם מקצוענים לגבי החברות הללו. ידע שיותר קל לגבש על חברות קטנות, מאשר על חברות גדולות ומבוססות יותר.

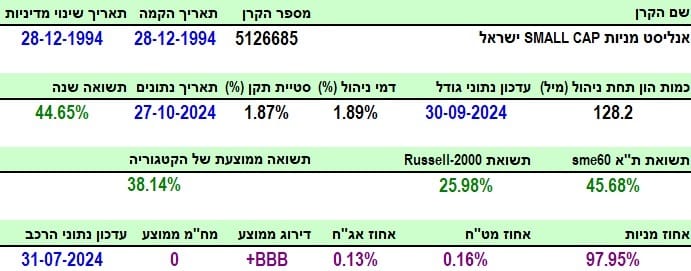

הקרן שלפניכם היא הקרן הטובה ביותר, בהיבט שנתי, בתחום הזה של שוק המניות הישראלי

פרטי הקרן

הקרן מגיעה אלינו ישירות מבית אנליסט ועוסקת במניות הקטנות (Small Cap). היא קרן ותיקה מאוד - הוקמה בסוף 1994 (30 שנה), ולא שינתה מדיניות מאז ההקמה ועד היום. אין הרבה קרנות ששומרות על המשכיות ועקביות כזו. גודלה של הקרן עומד על 128.2 מיליוני שקלים הממקמים אותה, באופן מפתיע, במקום ה-4 בלבד מתוך 8 הקרנות שבקטגוריה שלה (מהגדולה לקטנה).

דמי הניהול שמנהלי הקרן גובים לשנה עומדים על 1.89%, הממקמים אותה במקום ה-6 מבין 8 הקרנות - מהיקרה ועד הזולה. בקיצור: גודל בינוני וזולה יחסית.

סטיית התקן שלה (1.87%) יכולה להיחשב גדולה, אבסולוטית, אבל היא בסדר גמור כשחושבים על שני הגורמים העיקריים של התיק: תיק שכולו מניות, ומניות עם סחירות נמוכה מאוד. למעשה, אני חושב שמדובר בסטייה טובה מאוד ביחס לאופי הפעילות של הקרן. לאור זאת יש לשבח אף יותר את המנהלים של הקרן על התשואה של 44.65% שהם השיגו שנה אחורה (נכון ל-27 באוקטובר).

השוו זאת למניות הקטנות בארה"ב (25.98%), ואף לממוצע של הקטגוריה (38.14%). למרבה הפלא, המדד הוא זה שמצליח להיות קצת יותר טוב (45.68%). האם זה מפתיע? לא ממש כאשרלוקחים בחשבון את עלויות המסחר, ובמיוחד את המרווחים הגדולים יחסית, בין מחירי הקניה והמכירה במניות אלו. זה מאפיין שהמדד אינו "סובל ממנו" בחישוב. החשיפות אגב, לא מגלות דבר: מניות ישראליות מסוג היתר וזהו.

ביצועי הקרן

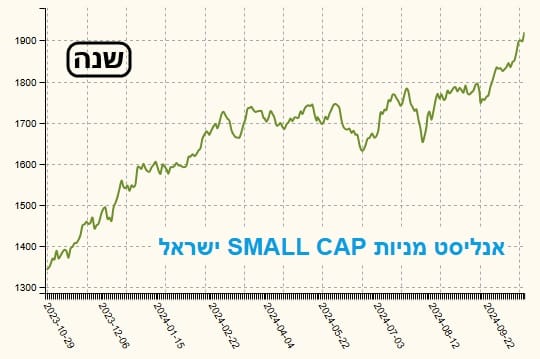

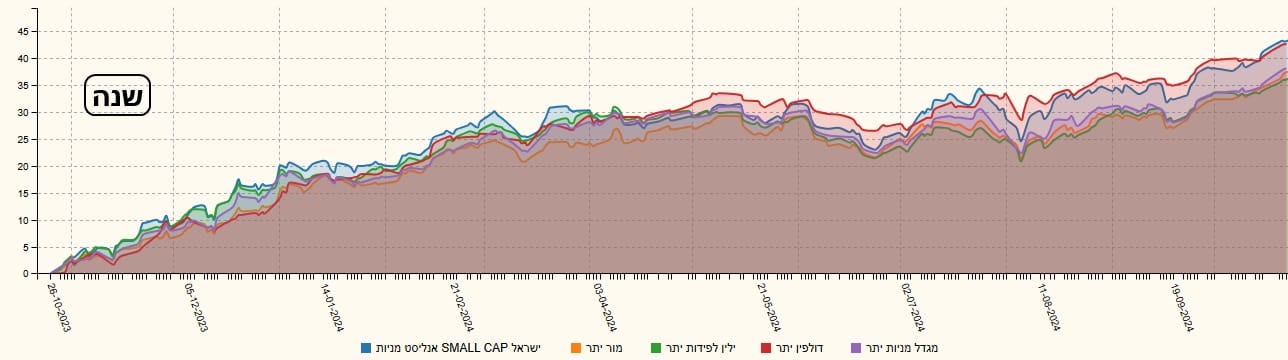

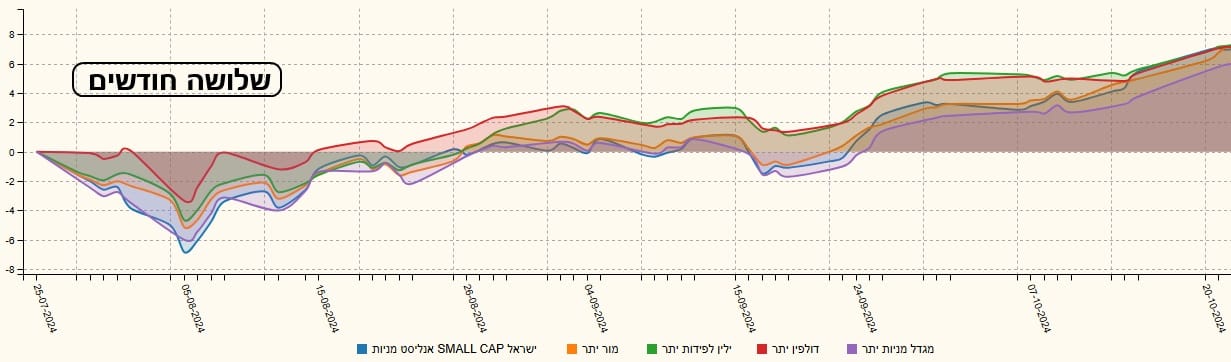

הגרף השנתי שלפניכם מראה באופן ברור מדוע יש לנו כאן קרן עם סטייה (תנודתיות) נמוכה יחסית. כאשר יש סגמנט של מגמה שהוא חלק יחסית ולא משונן מדי, זהו סימן היכר של בחירת נכסים יציבים בטיבם. אם הנכסים הנבחרים טובים, המשקיעים נהנים מטיבם באופן רצוף יחסית. נכסים אופנתיים נוהגים לעשות סגמנטים של מגמה (במקרה הזה, מגמה עולה) על ידי "הלוך ושוב" המייצרים המון "כאבי בטן". ניתן להתרשם באופן מיטבי גם מהרצף התשואתי שמראה עלייה יפה בין הטווחים השונים, כאשר כל הטבלה ירוקה. וזה חשוב.

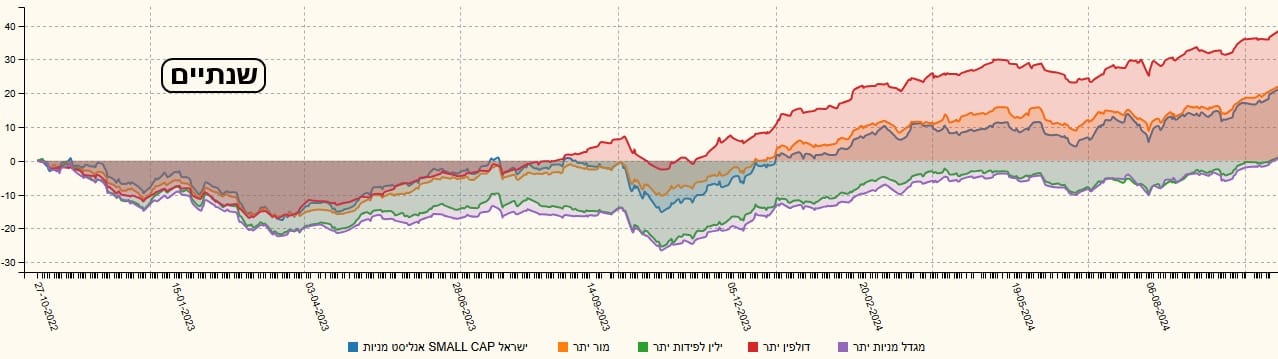

להמשך, השוואה בין הקרן של אנליסט ל-4 הקרנות שאחריה שנתית: מגדל, דולפין, ילין לפידות, ומור, כאשר הטווחים הם של שנתיים, שנה, ושלושה חודשים:

בשלושת המקרים הקרן של אנליסט נמצאת באזור הגבוה, ולעיתים בהובלה של החבורה הזו.

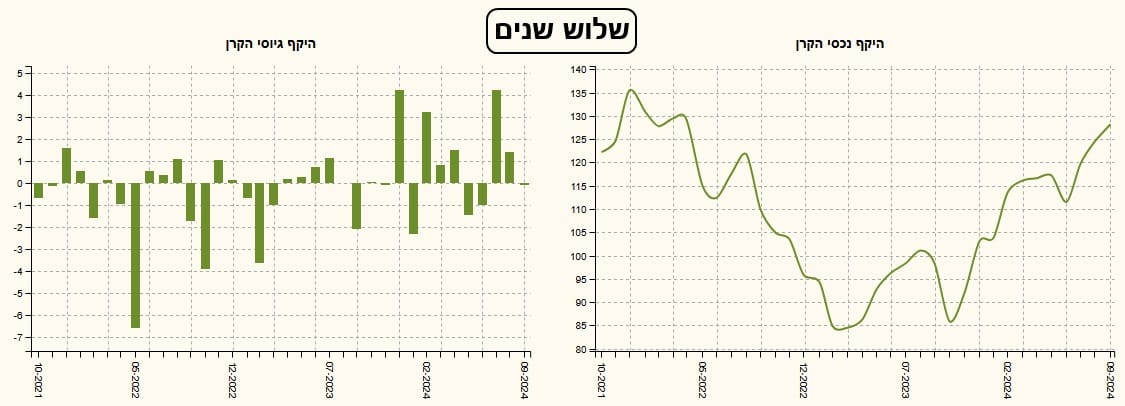

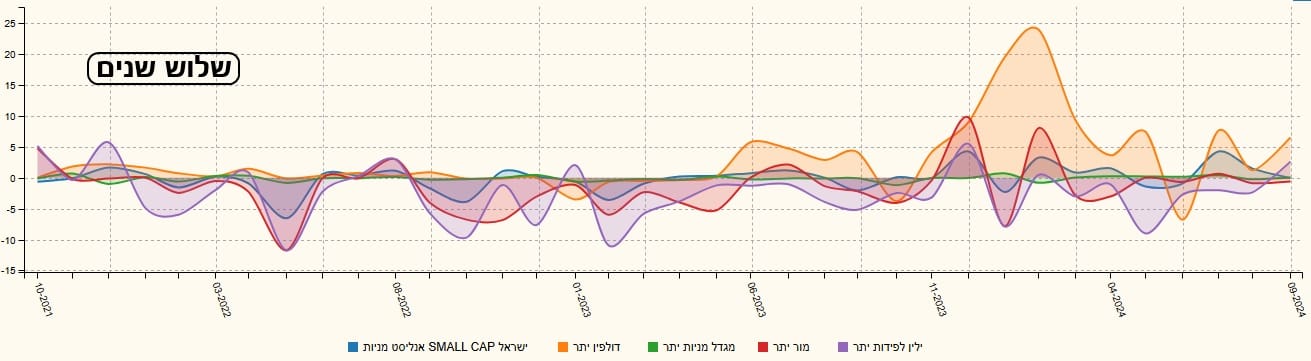

גיוסים ופדיונות

ועכשיו אנו מגיעים לחלק הפחות מוצלח של הקרן - הגיוסים.

יש בהחלט שיפור משמעותי בתחום הגיוסים מאז תחילת השנה אבל אין הרבה יציבות והמשכיות של כניסת כספים. מה שמבליט את השיפור היא עקומת שווי נכסי הקרן, המראה את השוני שקרה כאשר הקרן הגיעה לשווי של 85 מיליוני שקלים בלבד. אבל, יש עדיין הרבה עבודה לאנשי המכירות של אנליסט. כדי להמחיש זאת, הנה גרף הגיוסים של הקרנות המתחרות, בשלוש השנים האחרונות, המראה כמה תשומת הלב נמצאה במקום אחר מאשר בקרן של אנליסט:

מי שמעוניין להגיע לדף הקרן באתר פאנדר: https://www.funder.co.il/fund/5126685.

וכדי לבחון את התחרות הישירה בה, ניתן להגיע לדף הענף: https://www.funder.co.il/fundlist/c/300.