יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי טפחות

03/11/2024

צילום: יח״צ - מזרחי טפחות

צילום: יח״צ - מזרחי טפחותסקירה שבועית 3.11.2024

תמצית

נתוני שוק התעסוקה האחרונים בארה"ב סובלים אומנם מהפרעות מדידה מסוימות, בין היתר, כתוצאה מההוריקנים והשביתה בבואינג. אבל התרחבות מתונה מאוד במספר המועסקים, כמו גם התכווצות במשרות הפנויות כן שולחת מסר מעודד, לתפיסתנו, לגבי הלחצים האינפלציוניים הצפויים במדינה. ומסייעת לקבע ציפיות להורדת ריבית נוספת בארה"ב השבוע, לאחר הבחירות, ובלי קשר לתוצאתן.

אל מול זה, האינדיקציות האינפלציוניות נופלות בצד החם יותר של הציפיות, ומצטרפות לדיווחים על מחירי רכש גבוהים יותר בסקר ה-ISM, ומשם לתשואות האג"ח הארוכות.

בישראל, אישור תקציב המדינה על ידי הממשלה, כולל בתוכו יעד גירעון שנראה לנו מעט אופטימי. ובכל זאת, נעריך שההצעה עצמה חיובית, ביחס לציפיות הנוכחיות בשוק.

בנוסף, שיעור האבטלה עלה קצת בספטמבר, בדגש על שיעור האבטלה הרחב. להערכתנו, בעיקר כתוצאה מההסלמה הביטחונית הקלה, במהלך החודש.

נתוני הפדיון המקומיים, בנוסף, מתבררים כחלשים משמעותית מהמגמה עד כה, באוגוסט. זה בא לידי ביטוי גם במדד המשולב של בנק ישראל. על פי הבנק, וגם לדעתנו, המדד "מאותתת על החמרת השלכות המלחמה על הפעילות הכלכלית במשק."

בבריטניה, העברת התקציב הביאה לעליית תשואות ניכרת בשוק האג"ח הממשלתי, אם כי נראה שזו תחת שליטה כרגע.

מאקרו

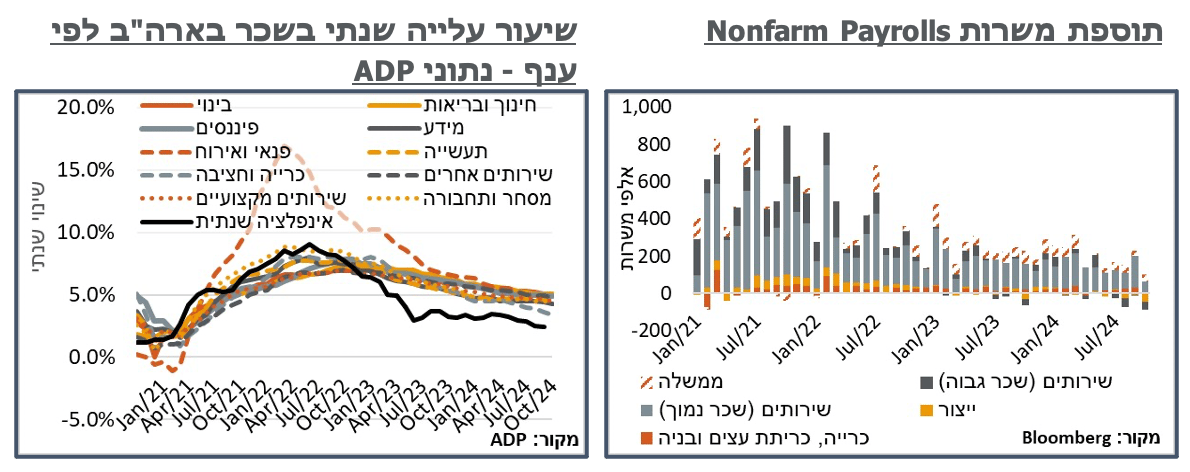

ארה"ב: נתוני שוק התעסוקה לספט'-אוק' בארה"ב, בשבוע שעבר, המשיכו ברובם עם הקו החלש יותר שראינו בחודשים האחרונים. הפעם, ספציפית, זה כלל מספר כוכביות בדמות הוריקן הלנה (24-29/9) ומילטון (5-12/10), כמו גם השפעה די מהותית של שביתת עובדי בואינג, באוק'.

משזה נאמר, דוח התעסוקה של ה-NFP, בפרט, לחודש אוקטובר היה חלש גם ביחס לציפיות, שכללו כמובן את כל אלה, עם תוספת של 12 א' מקומות עבודה חדשים בלבד. כדרכו של האינדיקטור הזה בקודש, זה גם כלל עדכון די משמעותי כלפי מטה של כ-112 א' משרות בחודשיים הקודמים. תוספת המשרות המתונה כאמור, יש לציין, נרשמה בניגוד בולט לנתוני ה-ADP המנהליים, אשר פורסמו מוקדם יותר במהלך השבוע, והצביעו על תוספת ניכרת מאוד של 233 א' משרות.

ה-BLS, ציינה, בנוסף, כי שיעור איסוף הנתונים מסקר המעסיקים, המשמש לחישוב ה-NFP היה נמוך משמעותית מהצפוי. עוד צוין כי, שיעורים אלה היו דומים יחסית בין האזורים שהושפעו מההוריקנים לאלה שלא. אבל סביר להניח שההערכות לגבי מספר המועסקים (בהתאם לדגימות) בחלק מהתעשיות הושפעו מההוריקנים, כמו גם במספר השעות שעבדו.

ולמרות זאת, פירוט השינוי במספר המשרות ע"פ דוח ה-BLS כן מייצר תמונה שמזכירה מיצוי של תופעת גיוסי העובדים המוגברת, כפי שראינו בחודשים האחרונים. בפרט, 40 א' משרות פה היו תוספת במגזר הממשלתי – אופייני לשנת הבחירות הנוכחית. אבל גבוה משמעותית מממוצע של כ-12 א' בחמש השנים האחרונות.

מעבר לכך, השכר לשעת עבודה על פי ה-BLS עלה ב-4% בהשוואה לחודש המקביל אשתקד, עלייה קלה לעומת 3.9% בחודש ספטמבר. מאידך, בנתוני ה-ADP, להערכתנו, קצב עליית השכר החודשי הכולל התמתן מ-4.74% ל-4.65%.

שיעור האבטלה על פי ה-BLS נותר על 4.1%. אבל ניתן לייחס את זה אולי גם לכך שהיו משיבים שהצהירו שהמשיכו לעבוד, אפילו שלא יכלו להגיע לעבודה בגלל הסופות. כנ"ל, גם שיעור ההשתתפות בשוק התעסוקה על פי ה-BLS ירד במקצת מ-62.7% ל-62.6%.

מוקדם יותר במהלך השבוע, סקר המשרות הפנויות של אותה ה-BLS לספט' הצביע על המשך התמתנות (משמעותית) במספר המשרות הפנויות, ל-7.44 מ'. בחודש הקודם הנתון הזה עמד על מעט מעל ל-8 מיליון. אבל היה מדובר בעדכון חריג, אל מול המגמה. ולהערכתנו, המספר הנוכחי משקף טוב יותר את המצב בשלב ההוא. גם הרכב השינוי במספר המשרות הפנויות מאשש משמעותית את האפשרות שהמחסור (האינפלציוני) בעובדים בענפי השירותים מתקרב למיצוי. בפרט, בענפי הבריאות נגרעו 178 א' משרות במהלך החודש, בנוסף ל-132 א' משרות פנויות ממשלתיות (לקראת הבחירות), או 102 א' בענפי המזון והאירוח.

למרות היציבות במספר המובטלים החודש, ונתון נובמבר יהיה כמובן מאוד משמעותי במובן הזה, הירידה במספר המשרות הפנויות שמה אותנו על יחס של 1.066 משרות פנויות למובטל – שפל מזה 3.5 שנים. ורמה נמוכה יחסית לעומת הטווח של 2018-2019.

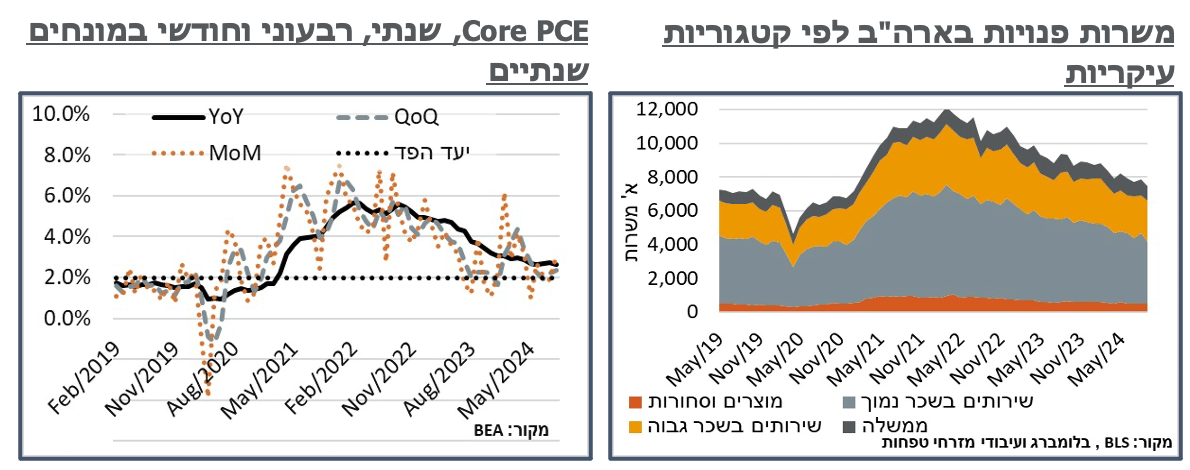

מדד המחירים של ה-PCE עלה ב-0.18% בספט'. זה סייע למתן את האינפלציה השנתית במדינה ל-2.1% קרובים מאוד ליעד הפד. למרות זאת, כמובן שרכיבי האנרגיה, מוטי הדלקים בפרט, עם ירידה חודשית משמעותית מאוד של 4.0% במחירי הבנזין ומוצרי אנרגיה. מחירי מוצרי המזון, מנגד, עלו מעט החודש (0.4%), אבל הם משלימים עלייה של מעט מעל לאחוז בלבד בשנה האחרונה.

זולת שני אלה, אינפלציית הליבה ממשיכה לנוע בקצב גבוה משמעותית של 2.651%, שמתעגלים ל-2.7% גבוהים אף יותר, אגב עלייה חודשית משמעותית מאוד, של 0.3%.

בתוך האינדיקטור הזה, באופן מדאיג, לאחר רצף שלילי ברובו המכריע בשנתיים האחרונות, מחירי המוצרים בני קיימא חזרו לעלות עם תוספת חודשית של 0.33%, אשר כלל נטיות אינפלציוניות בענפי הרכב למיניהם.

אותה העלייה במחירי המוצרים בני הקיימא זכתה לחיזוק נוסף מאוחר יותר במהלך היום, כאשר אינדיקטור מחירי הרכש על פי מדד ה-ISM חזר לרמה אינפלציונית של 54.8 נ', מ-48.3 נ', בחודש שעבר.

בינתיים, ברות הקיימא של הצריכה הפרטית האמריקאית ממשיכה להיות מוטלת בספק, כאשר ההכנסה הפרטית עלתה ב-0.3%, אבל ההוצאה ב-0.5% ניכרים משמעותית. מתוך זה, גם אותה הכנסה פרטית ממשיכה להיתמך בתשלומי העברה מהממשלה, אשר עלו בכ-7.5% בשנה האחרונה, מקצב של 4.15 ל-4.45 טריליון ד' בשנה.

ישראל: הממשלה אישרה ביום שישי אחה"צ את הצעת תקציב המדינה לשנת 2024, בהיקף של 607.4 מיליארד שקל. יעד הגירעון, בהנחה שהתקציב אכן יזכה לאישור בכנסת, עומד על 4.3% לפי האוצר.

נפח ההתאמות התקציביות (37 מיליארד ₪) כמובן לא כוללות את כל מה שאפשר היה לעשות. אבל הן כן מעודדות בעינינו, בהנחה שיעברו כלשונן. נוסיף כי ניכר, להערכתנו, ששינויי המיסוי הפעם הם במיסים הישירים. ואינם, זולת, אולי העלאת מחירי התחבורה הציבורית (כ-0.3% מהמדד), צפויים לבוא לידי ביטוי במדד המחירים לצרכן.

תקציב הביטחון יעמוד על 117 מיליארד ₪ ניכרים מאוד – דומה ל-2024 על כל הוצאות הביטחון המוגברות שבה, וגבוה מהוצאות של כ-98 מיליארד ₪ של מערכת הביטחון ב-2023, אשר כללו הוצאות גבוהות מאוד, של כ-39 מיליארד ₪ בשלושת החודשים הראשונים של המלחמה (והאחרונים של 2023). להערכתנו, זה כן נוטע ביטחון מבחינה תקציבית, בייחוד לאור הירידה במפלס האיומים מהמלחמה, והתגברות הדיווחים על מגעים להפסקת אש.

תחזית הגירעון נסמכת על התחזית המאקרו כלכלית של האוצר, אשר מותנית אמנם ביחס לתחזיות קודמות. ואף מצפה לצמיחה של 0.4% בלבד ב-2024 לעומת 0.5% של בנק ישראל. אבל על פי הנתונים הנוכחיים (ר' למטה) היא נראית לנו קצת אופטימית. מפה האוצר עולה לתחזית צמיחה של 4.3% ב-2025, גבוה משמעותית לדוג' מזו של בנק ישראל (3.8%), ושתיהן גבוהות משמעותית מאלה של סוכנויות הדירוג עבור השנתיים האלה. אפשר בהחלט שהתרחיש הזה יתממש, כמו שקרה אחרי הקורונה. אבל היינו מגדירים את זה כתרחיש אפסייד, בייחוד בהתחשב בפוטנציאל ההתמשכות של המלחמה. והמצב הגיאופוליטי הרעוע בעולם באופן כללי.

אנחנו ממשיכים לצפות לגירעון של 5% בשנת 2025, תחת ההנחה שהצעת התקציב אכן תאושר בכנסת, ועם ציפייה לגידול קל בהוצאות על רקע המלצות וועדת נגל לתקציב הביטחון. הפסימיות שלנו ביחס לתחזית האוצר נובעת בעיקר מכיוון הציפייה לתוצר נמוך יותר ב-2025, בין היתר על רקע ההאטה הניכרת כבר בשלב הנוכחי בצמיחה.

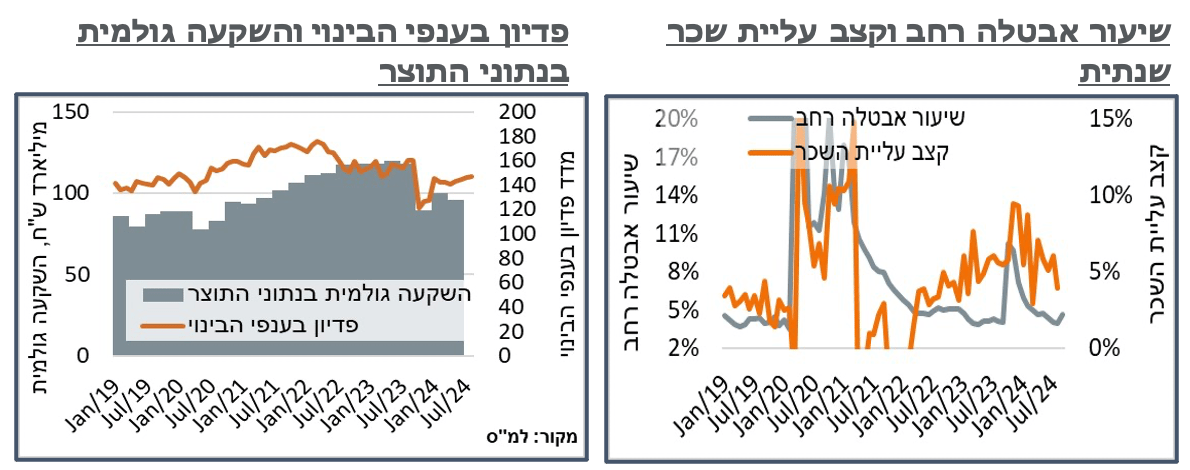

הלמ"ס דיווחה בשבוע שעבר על עלייה קלה בשיעור האבטלה מנוכה העונתיות בספטמבר, מ-2.6% ל-2.7% - ממשיך לבטא כמובן שוק תעסוקה הדוק מאוד, ועלייה הניתנת להסבר על ידי הקיטון במספר הטסים לחו"ל במהלך החודש. שיעור האבטלה הרחב, כולל מי שנעדר זמנית מעבודתו מסיבות כלכליות, או מי שלא עובד לאחר סגירת מקום עבודתו בשנתיים האחרונות, עלה, בנתונים מקוריים, מ-4.0% ל-4.6%.

נזכיר כי בסביבות אמצע החודש אירעו ההתפוצצויות של זימוניות החיזבאללה, מה שהביא להסלמה בחזית הצפונית, בהמשך החודש. ונעריך שמזה נובע הרבה מהגידול בשיעור האבטלה הרחב – סביר שהרבה עסקים החליטו לצמצם או להפסיק את פעילותם בגלל המלחמה. ונצפה לסגירת חלק מהפער שנוצר בין שיעור האבטלה הרחב למצומצם לכיוון נתוני אוקטובר.

לאחר נתונים חיוביים יחסית ביולי, מדדי הפדיון במשק רשמו נסיגה משמעותית באוגוסט בשיעור של 4.8% במונחים מקוריים, בסך הפדיון, אשר התמתנו ל-2.6%- משמעותיים עדיין, במונחים מנוכי עונתיות. יתרה מזאת, הירידה בפדיון מעלה חששות משמעותיים לגבי רמת הפעילות המקומית, עם ירידה של 6.7% בפדיון המכירות הקמעונאיות ושל 3.6% בסעיפי המזון והאירוח. נעיר כי הפדיון בענפי הבינוי, בינתיים, ממשיך להתרחב, עם עלייה של 0.5% במהלך החודש, על רקע השיפור בזמינות העובדים בענף.

נזכיר כי בכל מקרה, התוצר היה נמוך מהמגמה ארוכת הטווח בכ-2.5% ניכרים מאוד, עוד במהלך הרבעון השני, וגם אם בכל זאת נזכה לצמיחה בתוצר במהלך הרבעון, לא סביר שתהיה דומה לקצב של קרוב ל-3.8% גידול שנתי בתוצר המקומי שראינו עד לפני המלחמה. קרי, נמשיך להתרחק מהמגמה ארוכת הטווח ההיא.

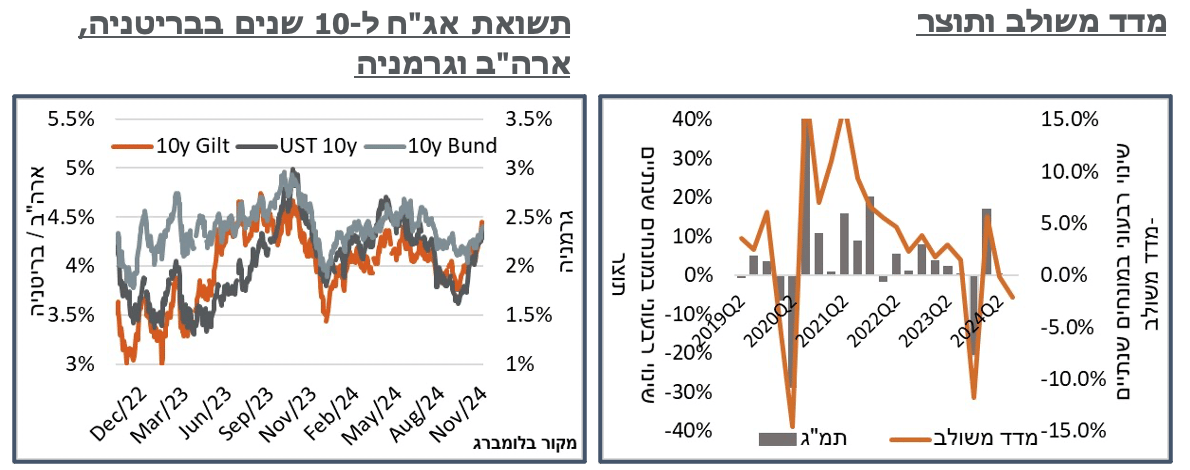

לאחר פרסום נתוני הפדיון במשק, בנק ישראל הודיע על ירידה של 0.3% במדד המשולב בחודש ספטמבר, בהמשך לעדכון משמעותי מאוד כלפי מטה באוגוסט, מעלייה של 0.23% לירידה של 0.42%. נוסיף כי בהסתכלות רבעונית, ירידות במדד המשולב בקצב הנוכחי נוטות להיות עקביות עם צמיחת תוצר נמוכה מאוד (כ-0.1%).

בנק ישראל הוסיף כי הירידה במדד "מאותתת על החמרת השלכות המלחמה על הפעילות הכלכלית במשק." התשואות בשוק התלבור, יש לציין, לא ממש ירדו על רקע זה.

בריטניה: תשואות האג"ח בבריטניה החלו לעלות בצורה חדה ביום רביעי, והגיעו לשיא של שנה, של מעל ל-4.5% ב-10 שנים, לאחר הצגת תקציב חדש על ידי מפלגת הלייבור. התקציב החדש דווקא נחשב מהדק יחסית, עם העלאת מס של 40 מיליארד פאונד, רובו כתוצאה מהעלאות מס הכנסה, כאשר במקביל לזה נרשם גידול ניכר של כ-28 מיליארד פאונד של הלוואות על ידי הממשלה. למרות עליית התשואות הראשונית, שוק האג"ח בבריטניה התייצב לקראת הסופ"ש, אם כי נותר בסביבת תשואה חריגה של 4.45%.